治“僵”策与转板之势

2016-12-28 03:10王镜榕耿黎明

中国商界 2016年11期

本刊记者 王镜榕 耿黎明

治“僵”策与转板之势

本刊记者 王镜榕 耿黎明

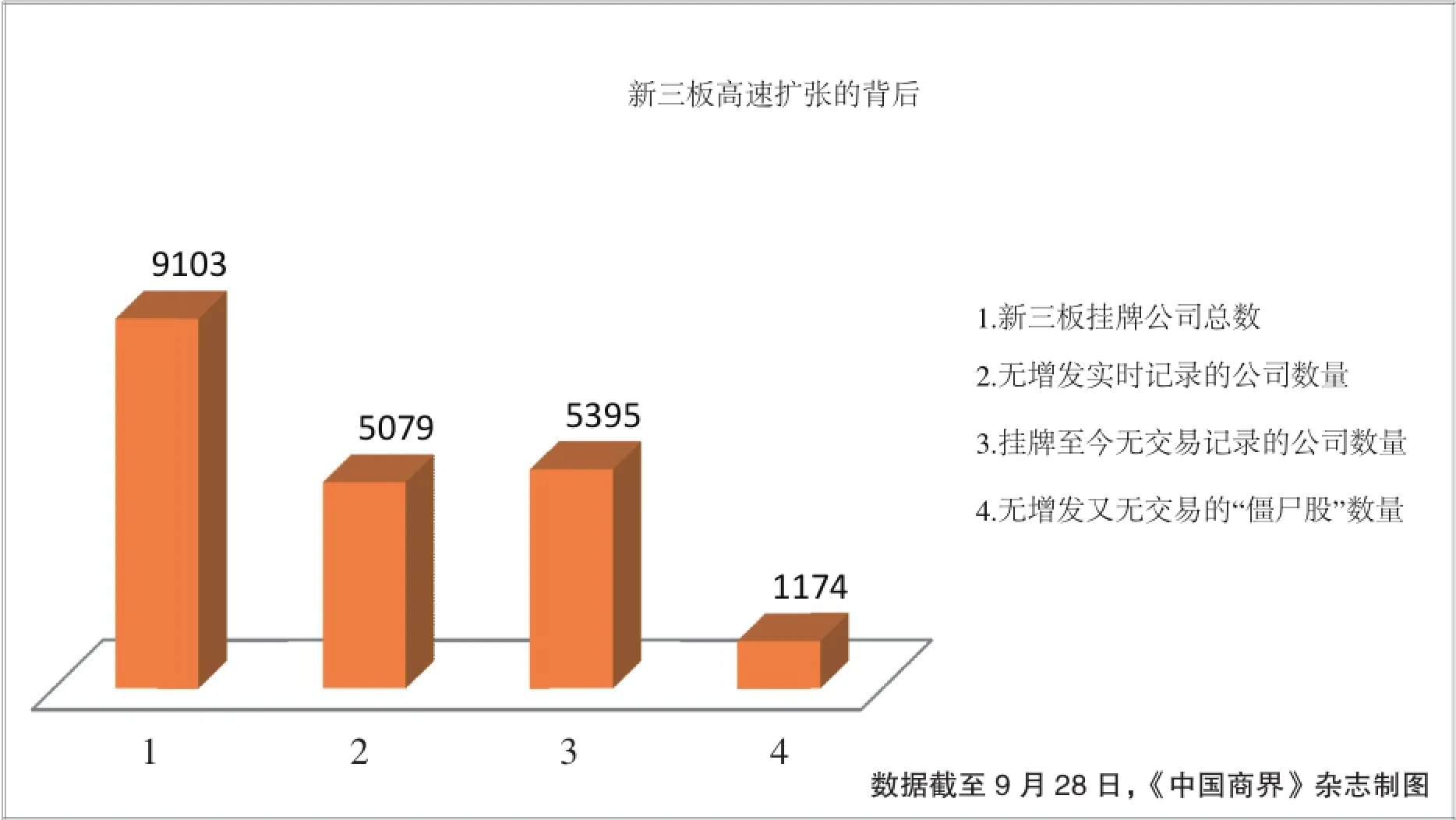

截至10月14日,全国新三板挂牌企业总数已达9168家,相比年初新增4039家。不过,与企业总量快速上升相悖的是,市场流动性也开始被市场广为诟病,充满讽刺意味的“僵尸股”一词也随之在新三板蔓延。所谓“僵尸股”,在股票市场往往指长时期横盘、不涨不跌的股票。而具体到新三板市场中,则往往代指挂牌后长时间内无交易和无换手率的股票。由于统计口径不一致,新闻媒体和第三方机构对新三板“僵尸股”数量的认定也不一致,从两成到五成再到八成皆有之。

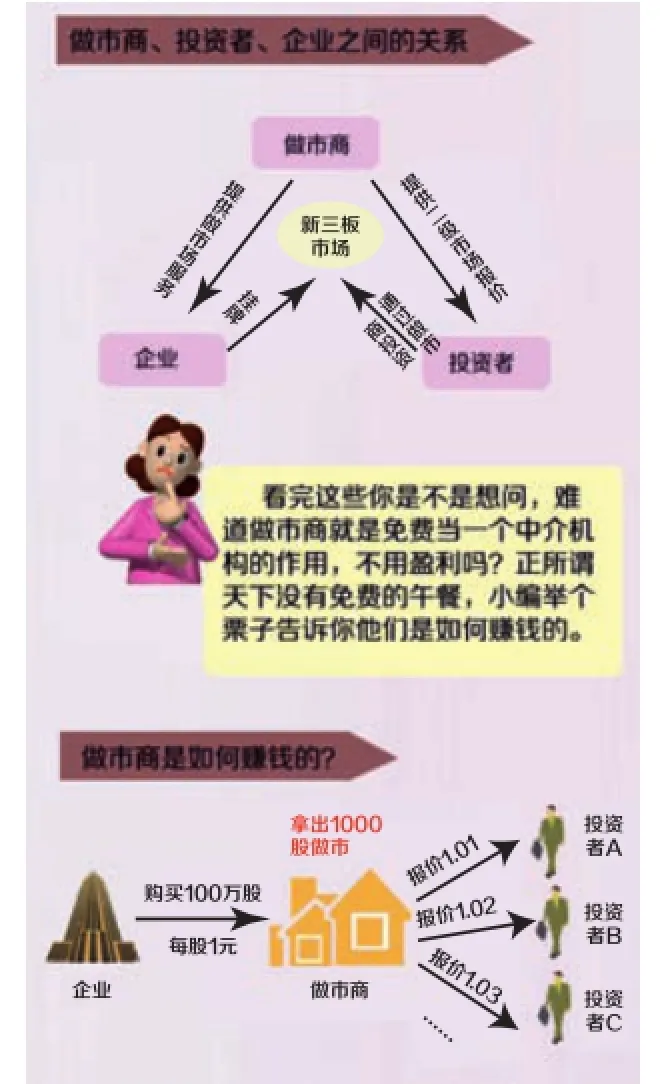

新三板流动性低迷,一些场外资金持蹲守观望态度,一些公司的真正价值未能真正的显现出来,“被低估”的企业在新三板比比皆是。新三板市场成交低迷,在流动方面占据重要地位的做市商无法提供流动性备受诟病。随之而来的是两方面的问题:一方面,企业转为做市转让的热情急剧下降;另一方面,做市商退出新三板公司的做市商队伍现象更是频繁出现。有分析师表示,做市商对提升新三板挂牌公司的流动性起着至关重要的作用,现在做市功能尚未有效发挥,需要继续完善新三板生态圈。

做市商退出常态化

新三板挂牌公司仍在不断增多,企业转为做市转让的热情却有所下降。挖贝数据显示,今年6月份共有34家企业转为做市转让,7月的数据为36家,8月只有25家,9月份至今只有7家。

除此之外,做市商退出为新三板公司提供做市服务的现象也不断出现。有数据显示,在中搜网络因“不明原因”被其做市商中信证券抛弃之后,2015年至今新三板共有115条做市商退出的公告,其中52条是在今年6月以后发布,占2015年以来退出公告总数的45%。

企业发展策略的变化,成了不少做市商退出的原因。挖贝新三板数据发现,自今年1月18日,奇维科技由做市转让变更为协议转让之后,共有26家企业效仿。这26家公司中,除奇维科技已经被雷科防务并购外,大部分公司均在筹备IPO事宜。某券商表示,新三板流动性不足导致市场交易“做市的比不上协议的,创新层比基础层便宜”,不少企业做市意愿急转直下,开始反向选择,重新回归协议转让,造成券商在企业回归协议转让的过程中无奈妥协。

有分析师认为,上述这些新三板做市转让协议的企业大部分流动性较好,但“企业业绩差倒逼券商退出的案例越来越多”。挂牌以来,中搜网络连续亏损超亿元,ST春秋连续亏损资不抵债,枫盛阳实际控制人刘金玲陆续爆出股权质押爆仓、借贷诉讼、资产冻结等负面消息,纷纷惨遭做市商抛弃。“做市商不想浪费时间和人力成本在这些问题公司身上”,无不是因为这些公司自身经营不见起色和公司治理过程中违规现象多发造成的。

市场行情不好加剧了券商的做市压力这也是逃不开的因素,有资深投资人士分析称:“证券公司对做市部门考核的主要标准还是利润,这促使做市商对投资收益有强烈诉求。”

从实际情况来看,做市企业的股票价格在不断下跌,挖贝网筛选choice数据发现,截至9月27日,新三板有130家做市转让企业市净率低于1,“破净”股占全部做市转让股票的7.9%。这使做市商收入不断萎缩,在考核压力下不得不选择退出。

新三板生态圈亟待完善

新三板引入做市转让制度已经两年了,做市机构只有80余家做市商,且都为券商,而新三板逾1600家挂牌企业采取做市转让,做市商相对稀缺造成了垄断后的低效腐败,做市制度优势后劲不足。

有专业人士指出:“当前做市商在提供流动性、更好的定价及维护合理价格核心功能上发挥不力。”做市商在定价上存在优势,企业的定增价格常常高于做市商拿到的价格,甚至有不少券商利用垄断地位,以较低价格获得做市库存股。

仅为新三板所独有的做市制度,对新三板整体市场流动性的提高和价格发现机制的形成都起着至关重要的作用。当做市商套利无法发掘企业的真正价值时,业内人士认为新三板私募做市业务试点正式启动有助于完善做市制度生态圈。

增加新三板做市商数量和种类,在解决新三板流动性问题方面的效果究竟如何?一位新三板公司董事长表示:“做市商数量亟需扩容,但降低投资者门槛对于完善新三板生态圈至关重要。”他认为,新三板是资产端最为丰富的场所,人为设置500万的投资门槛造成了需求方枯竭。“新三板是供给侧改革的急先锋,但并没有配套的需求侧改革。用市场化的机制让供给侧进来,但却用计划体制来管控需求侧,在这个过程中不可能形成市场。”

完善新三板交易制度改善市场流动性

当前,新三板流动性困局的根源在于交易制度的瑕疵。有人说,新三板是奇迹,1年走过了纳斯达克40年的路。但是如果对比一下交易制度就会发现,其实我们与40年前的纳斯达克仍有差距。

有分析人士指出,要解决新三板流动性问题,除了引入公募基金、降低投资者门槛外,大宗交易也必不可少。大宗交易的出台不仅能给市场提供新的交易平台,让买卖双方以市场为基准,在允许的幅度内,选择溢价、折价或平价成交,可以有效避免对二级市场价格造成冲击,同时也能为投资新三板的资金提供较好的退出渠道。预计大宗交易制度有望在年底前落地。

做市交易转为协议交易的企业,更多地是考虑特定交易目的而采取的措施。比如IPO、并购、定增需要在一定程度上对交易方式采取变通。而根据新三板顶层制度的设计,未来承担起改善市场流动性的主要力量还在于做市制度的改进。这一点由9月份私募机构参与做市的制度设计上可以看出端倪。放开私募参与做市,可谓分层推出至今,新三板市场迎来的最重大政策了。此政策不仅会对缓解流动性起作用,更重要的是对后续公募基金入场做了前期准备,其示范性意义更大。未来,由私募机构入市,进而带动公募资金、险资入场,将在战略上起到改善流动性的作用。

全国股转系统公司副总经理、新闻发言人隋强表示:“下一阶段主要围绕完善制度、释放制度效应开展工作。新三板将研究确定内部分层的基本原则、实施方案和相关制度安排,择机实施市场内部分层。结合市场分层,探索制度创新,形成差异化的服务和监管安排,降低投资人信息收集成本,加大对创新型、创业型、成长型挂牌公司的重点孵化培育,这些工作年内启动。”

多渠道拓宽创业投资资金来源

9月12日,股份转让系统官网发布《私募机构全国股转系统做市业务试点评审方案》,私募做市试点业务正式启动。9月20日,国务院发布《关于促进创业投资持续健康发展的若干意见》。《若干意见》要求,多渠道拓宽创业投资资金来源,大力培育和发展合格投资者,支持具有风险识别和风险承受能力的个人参与投资创业投资企业。

9月24日,国务院办公厅印发了《深化科技体制改革实施方案》,提出强化新三板融资、并购、交易等功能,规范发展服务小微企业的区域性股权市场。加强不同层次资本市场的有机联系;9月26日,国务院办公厅印发了《关于加快构建大众创业万众创新支撑平台的指导意见》,明确支持符合条件的企业在创业板、新三板等上市挂牌。

在制度供给层面,新三板一揽子流动性解决方案终于开出“第一单”,全国股转系统已启动私募机构做市业务试点申报工作。广证恒生首席研究员官袁季认为:“未来随着新三板的发展更加成熟,推出包括普通股票、优先股、中小企业私募债等在内的多种融资工具后,将能够帮助挂牌企业实现融资需求。同时随着未来更多私募机构参与做市业务,新三板做市交易市场将进一步激活,能更好地提升新三板的流动性。”

辩证看待“转板”预期

10月10日,国务院发布《关于积极稳妥降低企业杠杆率的意见》,要求积极发展股权融资,加快健全和完善多层次股权市场。其中,在发展股权融资的板块中,要加快完善全国中小企业股份转让系统,健全小额、快速、灵活、多元的投融资体制,研究全国中小企业股份转让系统(新三板)挂牌公司转板创业板相关制度。这是国务院在两个月内第六次提及新三板。

转板机制的建立,有利于打破多层次资本市场间的隔阂,抹平板块间估值水平的差异,促进交易所之间的竞争,发挥各个市场的独特功能,利于资本市场的整体健康发展。毫无疑问,转板机制的推出,能够极大地改善目前新三板的市场流动性。由于目前新三板和创业板市场存在着明显的估值价差,拟申请创业板IPO的挂牌企业就会成为价值投资洼地,这势必引导机构投资者积极布局新三板,从而带动新三板交易市场的活跃。

目前市场较为担心的是,转板的“闸门”一开,会不会对现有A股市场造成较大冲击;另一方面,许多优质挂牌企业转板意愿较强,新三板会不会由于这些优质企业的流失而降低市场活力。同时,按照目前的转板方式,挂牌企业IPO成功率是很低的。

据统计,截至今年10月10日,共有12家企业从新三板上成功转板。其中,除了退市公司粤传媒(002181)回归中小板外,只有11家公司成功冲刺IPO上市。

值得一提的是,11家成功转板的公司中,除了久其软件(002279)登陆中小板外,北陆药业(300016)、世纪瑞尔(300150)等10家公司所选择的上市场所均是创业板。

关于转板制度的表述,太平洋证券副总裁、新三板学院院长程晓明认为:“转板不是新三板的重点,新三板转板关键在于能转多少。”他表示,《关于积极稳妥降低企业杠杆率的意见》明确表示只是研究而已,表明国务院对转板制度还处在研究过程中。创业板一年挂牌企业数量不到100家,经新三板转到创业板的企业能有多少?往多了说一年也就二三十家。相比新三板上万家挂牌公司而言,这解决不了根本问题。靠数量有限的转板制度安排不是新三板的重点和发展方向。要解决新三板的问题,关键还是解决流动性问题。转板能扩大新三板的影响力,但整体上对新三板的作用还是很有限的。”

猜你喜欢

证券市场红周刊(2019年41期)2019-11-02

董事会(2019年5期)2019-06-19

首席财务官(2018年2期)2018-02-06

董事会(2017年6期)2017-07-17

董事会(2017年6期)2017-07-17

名人传记·财富人物(2016年9期)2016-11-10

名人传记·财富人物(2016年9期)2016-11-10

商(2016年15期)2016-06-17

投资与理财(2015年10期)2015-09-10

中国证券期货(2014年1期)2014-01-15