投资者情绪与市场成交量关系的实证分析

2017-01-09 02:45杨潇成都理工大学商学院成都610059

统计与决策 2016年24期

杨潇(成都理工大学 商学院,成都 610059)

投资者情绪与市场成交量关系的实证分析

杨潇

(成都理工大学 商学院,成都 610059)

文章采用偏回归系数分析方法,以2008—2014年沪市A股和基金的相关数据,综合考察了中国投资者情绪对市场成交量的影响。研究发现:封闭式基金折价率与新开户数能有效测度中国股市投资者情绪;成交量与封闭式基金折价率呈负相关关系,与新开户数呈正相关关系,需要健全股市股利、入市和退市机制,逐步实现交易市场的信息透明化,要尽量杜绝庄家操作和内幕交易,引导投资者投资行为,为市场的公平交易提供制度保障。

投资者情绪;市场成交量;偏回归系数分析

0 引言

目前,已有很多研究投资者情绪与资本市场关系的方法,如向量自回归模型(VAR)、普通最小二乘法(OLS)、相关性分析法、偏回归系数分析法等方法[1-4]。然而,VAR只适用于统计噪声是不相关随机序列的情况,这与大多数统计噪声的实际情况不符;OLS是由两种变量构成,且要求变量间非对称,也就是要求分别选取一个随机变量与非随机变量,变量选取过程复杂且严格;相关性分析法要求两个变量间线性相关,且没有因变量和自变量之分,因此,求得的相关系数不能反映变量间的因果关系。而偏回归系数分析法通过引入多个变量构建多元回归模型,简明易懂,且准确性较高并能够从多角度综合度量自变量与因变量间的关系,尤为重要的是恰好能够克服上述模型存在的不足。因此,本文在借鉴已有学者研究成果的基础上,采用偏回归系数分析法对投资者情绪与成À量之间的关系进行研究。选用了2008—2014年沪市A股和基金的相关数据,以央视看盘指数、封闭式基金折价率、新股上市首日收益率、新开户数以及换手率作为测度投资者情绪的间接指标,与成À量共同构建多元线性回归模型,并对两者的关系进行研究,并进一步探讨投资者情绪对成À量的影响。

1 研究设计

1.1 投资者情绪测度

本文把投资者情绪定义为:由于投资者受到各种信息影响,导致其对资产定价产生偏差的投资预测或信念[5]。鉴于本文立足于国内证券市场上研究投资者情绪,而国内较多采用问卷调查、电话调查等直接调查方式获得衡量投资者情绪的直接数据,可能存在数据失真的现象;在统计样本区间内,新股上市首日收益率曾一度中止,并且数据不容易获得等原因,本文从学术界比较认可的研究投资者情绪的几大指标中选取了换手率、封闭式基金折价率及新开户数指标构建适合国内市场的投资者情绪间接测度指数,指标简要描述如下:

换手率(X1),一支股票换手率越高,说明该股票流通性越强,大家买卖的热情越高,对股票未来的预期越乐观,所以该指标从一定程度上反映了市场的活跃性;封闭式基金折价率(X2),通常用来衡量基金折价的程度高低,折价率越高,基金越值得购买,但投资者情绪越悲观,它可以用来衡量个体投资者情绪;新开户数(X3),韩立岩与伍燕然(2007)[6]认为每个月新开户数的能够比较好的代表投资者对证券市场的需求,能直接衡量当前证券市场是否强盛;成À量(Yt)是分析À易行为最客观的因素,也是判断股票走势的重要依据。

另外,设随机变量y与一般变量x1,x2,...,xp的理论线性回归模型基本模式为:

其中,β0,β1,...,βp是 p+1个未知参数,β0称为回归常数,β0,β1,...,βp称为回归系数。y称为被解释变量(因变量),而x1,x2,...,xp是p个可以精确测量并可控制的一般变量,称为解释变量(自变量),ε是随机误差。本文将成À量作为因变量,三大情绪间接测度指标作为自变量,于是,构建模型:

其中,a0为常数,a1,a2,a3为各自变量的系数,εt为残差。

1.2 样本的选取

本文选用2008年1月至2014年12月的上海证券À易所A股封闭式基金数据对中国证券市场投资者情绪与成À量关系进行研究。样本数据选取来源如下:换手率(X1)选自锐思金融研究数据库和上证统计月报;对于封闭式基金折价率(X2)由于小份额的基金容易受到操控,数据真实性难以保证,所以本文选择的封闭式基金是基金份额大于20亿的基金,数据来源于和讯网;新开户数(X3)指上海证券À易所A股每月新开账户数,数据来源于中国证券登记结算有限责任公司网站;成À量(Yt)选取的是上海证券À易所A股的成À量,数据来自锐思金融数据库和上证统计月报。另外,为统一变量单位,本文对成À量和开户数进行了对数化处理。本文采用Eviews7.0软件进行分析。

1.3 研究方法:偏回归系数分析

目前为止,我们已经建立了一个以换手率(X1)、封闭式基金折价率(X2)以及新开户数(X3)为自变量,成À量(Yt)为因变量的多元回归模型:

为了取得有效的回归系数估计值,我们必须消除原有多元回归模型可能存在的多重共线性问题。为此,我们需要分别使三个自变量X1、X2、X3对因变量Y逐次进行回归,得到:

如果因变量回归系数估计值显著,说明该因变量是解释自变量成À量(Yt)的重要变量;反之,如果因变量回归系数估计值不显著,说明该因变量是解释自变量成À量(Yt)的次要变量,需要剔除。通过剔除次要变量,我们便可获得不存在多重共线性的回归模型。假设X3为次要变量,那么,重新得到的回归模型为:

其中,bi被称作偏回归系数,能有效说明只有自变量Xi变化时,对因变量Y的影响程度。并且,通过最小二乘法,我们可以得到各偏回归系数的估计值:

2 实证结果与分析

本文首先给出了换手率(X1)、封闭式基金折价率(X2)以及新开户数(X3)样本数据的描述性统计,见表1所示。

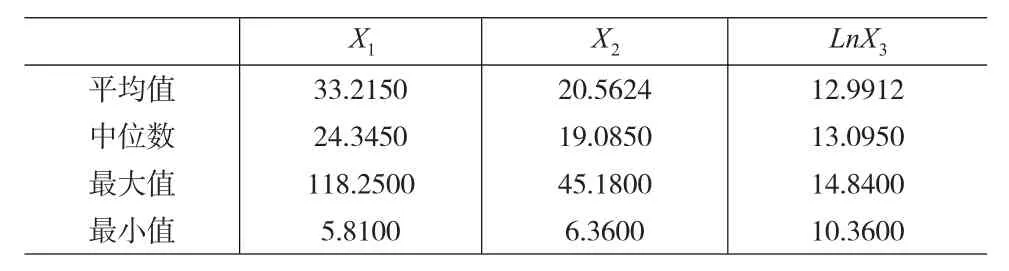

表1 描述性统计数据

根据表1的描述性统计分析结果,我们首先可以发现,平均换手率与平均折价率分别达到33.22%与20.56%,远超过西方成熟金融市场相应水平,这也印证了本文从投资者情绪出发研究分析中国股市价格影响因素的必要性和重要性。

当然,透过较高的数值,我们也能说明一些中国股市的不成熟因素。由于换手率代表了投资者追逐利益和新鲜事物的热情,因而较高的换手率部分说明了中国股市投资者异常投机的投资理念和心理。而造成投资者投机行为的原因,一方面是由于长期以来,中国资本投资选择面较窄,投资者难以养成成熟而理性投资理念和心理,另一方面是由于中国股市体系不够健全,比如,上市企业股利政策混乱不堪,这些缺憾都会导致投资者无法形成对上市企业的长期信任,股票持有自然不会长久。

无论如何,过高的换手率和封闭基金折价率都体现出中国股市的诸多不成熟之处。

为了证实上述观点,本文将运用换手率、封闭基金折价率以及开户数对股票成À量做偏回归系数分析,探讨这些投资者情绪指标对股市成À量的影响情况。不过,在回归分析之前,为避免存在非平稳时间序列式,影响分析结果的可靠性,有必要对数据进行平稳性检验。因此,本文采用单位根检验方法对各变量的平稳性进行检验,检验结果如表2所示。

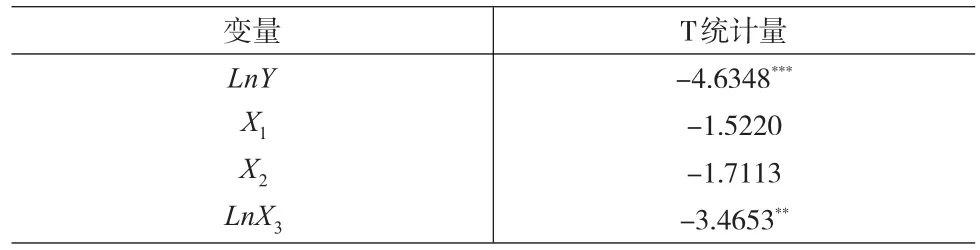

表2 各变量的单位根检验结果

由表2可以看出,只有LnY和LnX3分别在1%及5%的显著水平下拒绝了存在单位根的原假设,表明LnY和LnX3均为平稳序列;而X1、X2接受了存在单位根的原假设。不过,经过进一步分析,我们发现,其滞后一期的序列经过再次检验后,发现均为平稳序列,因此,我们将模型中X1、X2置换为滞后一期的变量X1(t-1)、X2(t-1)。综上,多元回归模型经调整后,变换为:

其中,LnYt表示对数化的成À量,X1(t-1)表示滞后一期的换手率,X2(t-1)表示滞后一期的封闭式基金折价率,LnX3表示新开A股账户数的对数化变量。

接下来,就能通过偏回归系数分析,探讨上述投资者情绪指标对中国股市价格的影响程度。

为进一步降低分析结果与实际数据之间的误差,保证论证过程的合理有效性,本文运用最小二乘法对上述变量进行回归分析(见表3)。

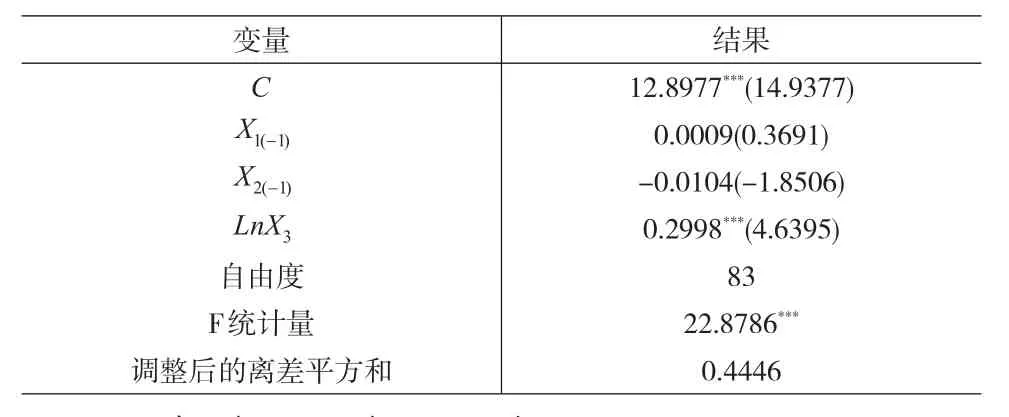

表3 各变量回归结果

根据表3可以看出,除LnX3外,滞后一期的X1、X2对成À量LnY的影响并不显著,并且,经过先前分析可知,换手率与封闭式基金折价率大多由投资者逐利逐新导致,因而,由此可以推断,模型可能存在多重共线性,现阶段的回归估计值可能难以有效解释投资者情绪对中国股市成À量和价格的影响程度。因此,本文需要对变量间的多重共线性问题进行检验(检验结果如表4所示)。

表4 各变量之间的相关系数

由表4可以看出,变量之间的相关系数都超过了0.8,说明各变量间存在严重的多重共线性,甚至很难区分各个自变量对应变量的影响程度。因此本文需要分别对X1(-1)、X2(-1)、LnX3与LnY进行逐步回归,选择重要因变量,并提出次要变量。

单个变量的回归结果如表5所示。

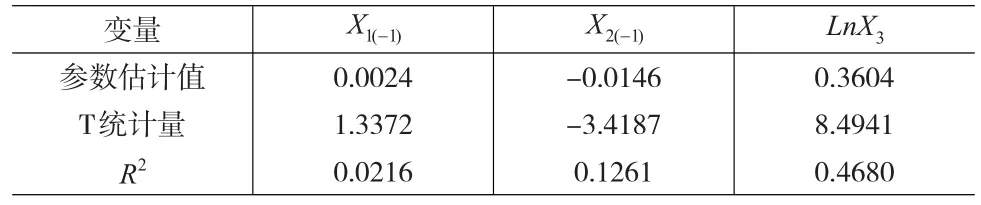

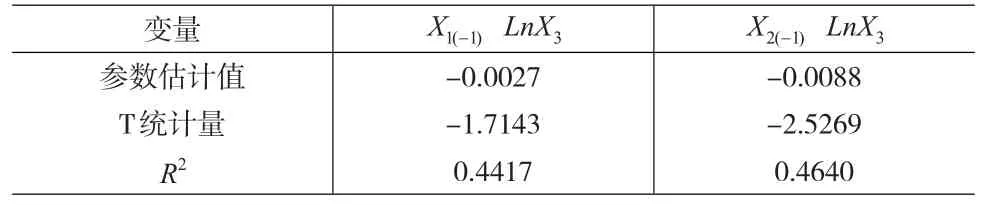

表5 单个变量的回归结果

分析表5可知,在进行单个变量回归分析时,只有LnX3的回归结果较为显著,而X1和X2的回归结果并不显著,所以还需要进一步讨论X1和X2的回归结果。因此,本文逐步加入X1、X2分别进行回归,结果如表6所示。

表6 两个变量的回归结果

由表6可以看出,X2(-1)与LnX3进行回归的回归结果相比表5更显著,而X1(-1)与LnX3间的回归结果不太显著,因此,为了尽可能消除多重共线性,获得偏回归系数,必须将X1(-1)予以剔除。

需要说明的是,换手率的相关性较低,与预期不一致。原因可能在于选取的数据样本区间仅局限于沪市A股,且样本期间内部分指标波动较大。

综上,本文仅选取X2、LnX3作为多元线性回归模型的自变量。消除多重共线性后的结果如表7所示。

表7 消除多重共线性后的回归结果

将表7与表3的回归结果进行对比后发现,消除变量间共线性后的模型更能准确反映自变量对因变量的影响。据此,本文的最终回归模型为:

根据式(8),可以看出偏回归系数a2=-0.0088<0,a3= 0.3169>0。也就是说在其他条件不变的前提下,当滞后一期的封闭式基金折价率上涨变动1%,成À量将下降0.0088%;当新开户数增加1%,成À量将增加0.3169%。

不过,需要指出的是,虽然封闭式基金折价率的偏回归系数估计值显著,但封闭式基金折价率对股市成À量的影响程度却远远不如新开户数对股市成À量的影响。说明封闭式基金折价现象不仅包含了投资者情绪因素,很大程度上,也体现出了投资者的理想预期因素。特别是由于宏观经济周期与股市周期往往并不一致,股市高涨时经济可能已进入下行通道,因而投资者对宏观经济趋势的理想预期可能会大大抵消了封闭式基金折价率这种投资者情绪指标对股市成À量的影响。

3 结论

本文通过引入封闭式基金折价率、新开户数以及换手率作为投资者情绪测度指标,并采用偏回归系数分析方法,结合对2008—2014年沪市A股和基金的相关数据,综合考察了中国投资者情绪对中国股市成À量的影响。主要结论如下:

(1)在探讨投资者情绪对中国股市成À量的影响方面,本文运用的偏回归系数分析法切实可靠,成功甄别出显著影响中国股市成À量的投资者情绪指标。研究发现,相较于换手率而言,封闭式基金折价率与新开户数是更为显著的投资者情绪度量指标。(2)中国股市存在过高的换手率、封闭式基金折价率,突显出中国股市的不成熟之处。(3)滞后一期的封闭式基金折价率与新开户数能有效测度中国股市投资者情绪,均能显著影响中国股市成À量变化,而新开户数对中国股市成À量的影响更为明显。具体而言,当滞后一期的封闭式基金折价率上涨变动1%,成À量将下降0.0088%;当新开户数增加1%,成À量将增加0.3169%。也就是说,模型中的封闭式基金折价率对成À量的影响远低于新开户数对成À量造成的影响。

[1]杨冬,张月红.人民币实际汇率、短期国际资本与资产价格——基于时变参数向量自回归模型[J].国际贸易问题,2014,(7).

[2]池丽旭,庄新田.中国证券市场的投资者情绪研究[J].管理科学, 2010,23(3).

[3]刘涛,毛道维,宋海燕.高管变更机制效率与机构投资者治理角色——基于内生性视角的实证新发现[J].山西财经大学学报,2014,36(11).

[4]王春,张维.投资者情绪对股票市场影响的研究综述[J].金融理论与实践,2012,(8).

[6]Fan Q,Li D.Multifractal Cross-Correlation Analysis in Electricity Spot Market[J].Physica A:Statistical Mechanics and It's Applica⁃tions,2015,429(1).

[6]韩立岩,伍燕然.投资者情绪与IPOs之谜——抑价或者溢价[J].管理世界,2007,13(3).

(责任编辑/浩 天)

F830.59

A

1002-6487(2016)24-0163-03

国家自然科学基金资助项目(71171025);国家社会科学基金资助项目(12BGL024);四川省软科学研究计划资助项目(2014ZR0093)

杨 潇(1974—),男,四川阆中人,硕士,讲师,研究方向:金融工程。

猜你喜欢

科技研究·理论版(2021年22期)2021-04-18

作文成功之路·小学版(2020年9期)2020-10-28

今日农业(2019年15期)2019-01-03

商业研究(2018年1期)2018-02-03

中国卫生标准管理(2015年13期)2016-01-15

股市动态分析(2015年16期)2015-09-10

股市动态分析(2015年16期)2015-09-10

股市动态分析(2015年19期)2015-09-10

股市动态分析(2015年1期)2015-09-10

股市动态分析(2014年26期)2014-07-11