中国原始会计思想演进原因的历史考证(之二)

——会计思想供给和风俗习惯的视角

2017-01-12 08:48刘常青

郑州航空工业管理学院学报 2016年6期

刘常青

(郑州航空工业管理学院 会计学院,河南 郑州 450046)

中国原始会计思想演进原因的历史考证(之二)

——会计思想供给和风俗习惯的视角

刘常青

(郑州航空工业管理学院 会计学院,河南 郑州 450046)

在漫长的演化过程中,中国原始会计思想先后经历过四个阶段。在影响它成长演变的诸多社会和经济原因当中,会计思想供给和风俗习惯就位列其中。首先历史地考察了中国原始会计思想的成长演变历程以及会计思想供给、风俗习惯的变化,接着在构建模型的基础上根据历史资料验证了会计思想供给、风俗习惯各自对于中国原始会计思想成长演变的积极促进作用。经过考证,我们明白:当会计思想供给和风俗习惯这两个因素各自变化到相当的程度,就会引起会计思想供给和需求相当程度的变化,进而减少交易成本,最终促成中国原始会计思想的成长演变。

中国原始会计思想;演进原因;会计思想供给;风俗习惯

一、引 言

经过多数据库检索,几乎没有找到中国原始会计思想演变过程及其演变原因的系统性学术成果。笔者经过多年探索后发现,中国原始会计思想先后经历过四个阶段:阶段一,从距今约五万年开始到距今约六千年或者七千年的时间段,属于直观模仿自然为特色的思想时期;阶段二,从距今约六七千年到距今约五千多年的时间段,属于模仿自然并加以改进为特色的思想时期;阶段三,从距今约五千多年前到公元前25世纪末期的时间段,属于已经能够摆脱单纯的模仿自然,但是还不能够区分清楚原始文字、记数制度、度量衡制度三者之间的区别与联系,当然在使用中也不能够将前面三者有机地结合起来,在反映和表达经济事项时仍然需要借助实物这一媒介为特色的思想时期;阶段四,从约公元前25世纪到公元前21世纪早期的时间段,属于初步能够区分清楚原始文字、记数制度、度量衡制度三者之间的区别与联系,在使用中也能够初步将前面三者有机地结合起来,并且在反映和表达经济事项时,能够脱离实物,形成运用文字书写为特色的思想时期[1]。

中国原始会计思想演变成长的促成原因主要有以下三个:一是经济发展;二是会计思想供求关系;三是社会环境等[2]。其中,对于会计思想供求关系,只考虑会计思想的需求、供给,不单独考虑供求之间的交流,具体说明见《中国原始会计思想演进原因的历史考证(之一)——经济发展和会计思想需求的视角》。对于社会环境,主要考虑风俗习惯的影响,不考虑政府政策的影响,因为在原始部落时期,还没有正式的政府机构。正如《路史·前纪》中的“罗苹注”记载:“子夏易传云:上古官职未设,人自为治。”本文从一个简要模型出发,试图说明会计思想供给和风俗习惯各自在中国原始会计思想成长演变过程当中的重要作用。

(一)简要模型

1.模型的示意表达式

TBA = F(BSA)

(1)

TBA = F(BSEC)

(2)

在上述模型中,TBA指代中国原始会计思想演进;BSA指代会计思想供给;BSEC指代风俗习惯。

2.模型的简要作用机理

当会计思想供给、风俗习惯这两个因素各自变化到相当的程度,就会引起会计思想供给和需求相当程度的变化,进而减少交易成本,最终促成中国原始会计思想的成长演进。

(二)研究方法

通过严谨考证,仔细研究考古挖掘的历史资料,深入细致地考察重要历史事件等,在深刻揭示会计思想供给、风俗习惯各自与中国原始会计思想成长演变之间内在联系的基础上,证明会计思想供给、风俗习惯各自对于中国原始会计思想成长演变的积极促动作用。

二、模型中各个变量的历史考察

(一)中国原始会计思想的演进[1][3]

1.阶段一

在这一段时间,直观绘图、简单刻记是人类对于外界事物进行反映和记录外界事物的主要方式方法,这直接导致直观绘图记事思想和简单刻记记事思想的产生和发展。

2.阶段二

在这一段时间,抽象绘图、刻符记事是人类对于外界事物进行反映和记录外界事物的主要方式方法,这直接导致抽象绘图记事思想和刻符记事思想的产生和发展。

3.阶段三

在这一段时间,摆脱对自然的模仿,但仍然必须借助实物来反映和表达经济事项,是人类反映和记录外界事物的主要方式方法,这直接导致结绳记事(数)思想的产生和发展。

4.阶段四

在这一段时间,摆脱实物,直接运用文字表达来反映和表达经济事项,是人类反映和记录外界事物的主要方式方法,这直接导致刻契记数思想的产生和发展。

(二)会计准则思想供给的变化

对于中国原始会计思想的演进来说,会计思想的供给及其变化是其内在的源动力。

1.阶段一

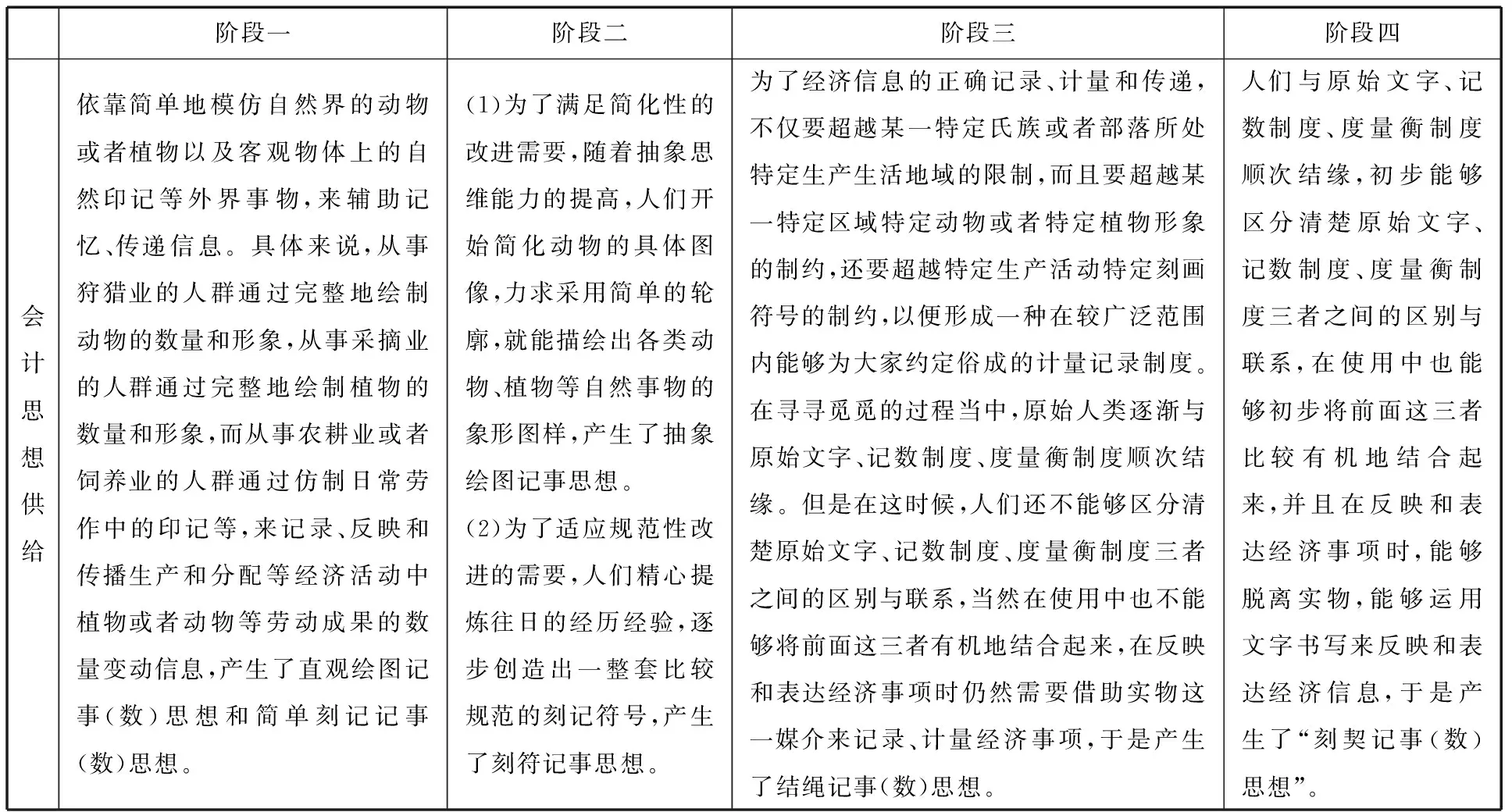

主要体现在北京周口店龙骨山山顶洞人、广西柳江人、来宾麒麟山人、四川资阳人、云南宜良人等群体的活动中。在这一阶段,由于人类在认识和控制自然界的能力方面极其有限,他们主要依靠简单地模仿自然界的动物或者植物以及客观物体上的自然印记等外界事物,来辅助记忆、传递信息。具体来说,从事狩猎业的人群通过完整地绘制动物的数量和形象,从事采摘业的人群通过完整地绘制植物的数量和形象,而从事农耕业或者饲养业的人群通过仿制日常劳作中的印记等,来记录、反映和传播生产和分配等经济活动中动物或者植物等劳动成果的数量变动信息。(1)“直观绘图记事(数)思想”的供给。在绘画过程中,由于原始人类的抽象思维能力还非常有限,因此他们在绘图时还不能够脱离自然原型,只能写实性地表现他们所要反映的自然事物,通常着墨力求详细,着色力求真实。(2)“简单刻记记事思想”的供给。在生产实践中,从事农业劳动的人群以及从事狩猎的人群,为了提高生产效率,会经常对生产工具,比如石块、骨器或者木头等进行加工。从事畜牧业的人群,为了更好地管理好牲畜,避免动物跑散,需要用木棒、树干等将牲畜圈养起来,制造圈、栏等活动都需要对木头进行加工。久而久之,人类便产生了仿制石块上的打磨痕迹,或者仿制木头上的刻削印记等,来记录经济事项的思想,称为“简单刻记记事思想”。这些石片、骨片、石块以及树木躯干上的浅纹道,或者木板上、树木上的缺口,要么是代表着一定数量信息的标记,要么是记载某项事物信息的标记,这些标记代表的信息通常只有刻画者自己才可以体会出来。

2.阶段二

主要体现在陕西关中地带仰韶文化人的活动中。(1)“抽象绘图记事思想”的供给。为了满足简化性的改进需要,随着抽象思维能力的提高,人们开始简化动物的具体图象,力求采用简单的轮廓,就能描绘出各类动物、植物等自然事物的象形图样。(2)“刻符记事思想”的供给。为了适应规范性改进的需要,人们精心提炼往日的经验,逐步创造出一整套比较规范的刻记符号。根据考古记录,在处于陕西关中地带的仰韶文化区域内,可以发现各地刻画符号之间的共同之处,它们有的完全相同,有的极其相似。这一现象说明,由于这一地区的各个小区域之间关系密切,它们各自所使用的刻画符号,相互影响,逐步呈现出规范化的趋势。

3.阶段三

主要体现在淮河流域父系氏族社会初期原始部落文化人的活动中。在这一阶段,主要是“结绳记事(数)思想”的供给。记录计量符号的不一致,不仅影响经济信息的合理记录,也影响经济信息的正确传递。为了解决这一问题,原始人逐渐认识到,必须找到某种计量记录经济信息的方式方法,这种方法反映和表达的经济信息,不仅直接从事记录计量的当事人能够理解,而且其他从事记录计量的人也能够理解;不仅要超越某一特定氏族或者部落所处特定生产生活地域的限制,而且要超越某一特定区域特定动物或者特定植物形象的制约,还要超越特定生产活动特定刻画符号的制约,以便形成一种在较广泛范围内能够为大家约定俗成的记录计量制度。在寻寻觅觅的过程当中,原始人类逐渐与原始文字、记数制度、度量衡制度顺次结缘,从此人们拥有了能够脱离“单纯地模仿自然”的条件,有机会运用包括原始文字、记数制度或者度量衡制度等在内的辅助记忆手段来记录计量经济信息。但是在这时候,人们还不能够区分清楚原始文字、记数制度、度量衡制度三者之间的区别与联系,当然在使用中也不能够将前面这三者有机地结合起来,在反映和表达经济事项时仍然需要借助实物这一媒介来记录、计量经济事项。比如在淮河流域生产生活的人们,他们年复一年、日复一日地结网捕捞。一个网结又一个网结,一会儿一个大的网结,一会儿一个小的网结,这些绳结也可以很方便地用作记事(数)的工具,于是“结绳记事(数)思想”产生了。

4.阶段四

(三)与会计思想密切相关的风俗习惯及其变化

对于中国原始会计思想的演进来说,风俗习惯及其变化构成了外在的催化剂。风俗习惯主要反映在原始人类由“求利”风气引发的态度变化。

1.阶段一

主要体现在北京周口店龙骨山山顶洞人、广西柳江人、来宾麒麟山人、四川资阳人、云南宜良人等人群的活动中。由于生产工具的改进、生产水平的提高,劳动物品在数量上增长很快,在满足人们的消费以后便产生了一定的剩余。在生产的剩余物品出现以后,人们开始思考生产剩余物之所以出现的原因。因此,他们开始关心劳动成果和劳动耗费,并逐渐寻找维持和扩大生产规模和消费规模的办法。原始人对于劳动所得与劳动消费的比较,形成了我们可以称之为原始的“生产性求利”风气,这一风气推动他们着手记录和计量劳动的成果和耗费,于是产生了原始会计思想的萌芽。

2.阶段二

主要体现在仰韶文化、马家窑文化等人群的活动中。由于各个氏族部落的生产侧重点不同,他们在生产生活上的需要也不会整齐划一,而是形形色色、多种多样,再加上剩余物品的增加,于是在新石器时代的邻近部落之间便产生了偶然性的物物交换。虽然这种交换还只是处于萌芽状态,交换的物品也仅仅限于各个部落的特产,但是这种交换活动的发生,对于当时人们的思想产生了深刻的影响。因为作为交换活动的参与双方,他们在交换时不仅要考虑以其所有,易其所无的问题,而且还要认真地考虑所入与所出相比较是否划算的问题。如果说“生产性求利”的紧迫性还不太强,不仅因为时间上不急,可以慢慢思考,而且即使计算有误,问题也不大,因为毕竟“生产性求利”主要发生在相邻部落之间,甚至发生在同一个部落内部,交换相对比较频繁,还可以找机会找补回来。对于发生在同一个部落内部的交换,即使找补不回来,问题也不大,正所谓“肉烂了在锅里”。而相比较来说,对于交换中所入与所出的比较,或者说“交换性求利”的紧迫性就较强了,不仅时间上紧迫,因为一次交换的过程不可能持续太长时间,而且也不允许计算上有太大的差错,因为“交换性求利”一般发生在不同的部落之间,甚至发生在相距很远的两个部落之间,交换的偶然性很强,有些可能就是“一次性”交易,你的损失就是对方的利得。因此,对于交换所入与交换所出的划算比较,形成了我们可以称之为原始的“交换性求利”风气,这一风气推动他们设法改进劳动成果和耗费的记录和计量,于是推动了原始会计思想的发展。

3.阶段三

主要体现在淮河流域父系氏族社会初期原始部落文化等人群的活动中。生产活动的发展,交换活动的发展,“生产性求利”“交换性求利”的频繁刺激,催生了原始人通过比较大小、比较多少的模糊损益概念。在这一个时间段,人们还只能够进行简单的集合比较,应用一对一比较的原则,或者采用配对比较的基本方法。譬如在进行物物交换的时候,参与交换活动的双方必须把交换的实物放在一起进行比较,通过认真比较,才能最终确定两种集合物是否相当,是否大致相等,在这种配对比较的基础上才能够决定交易是否能够达成。也就是说,人们的意识中刚开始只知道多与少、大与小等概念,比如绳结多就表示东西有很多,绳结大就表示事情很大。正如郑玄在《周易正义》中的“注解”记载:“为约,事大,大结其绳;事小,小结其绳。结之多少,随物众寡。”

4.阶段四

主要体现在仰韶文化中期、大汶口文化晚期、马家浜文化晚期等人群的活动中。(1)手工业独立。农业耕种生产的发展,以及农业耕作对于农耕用具及其改进的强烈需求,为手工业发展提供了必要条件,加上手工业本身的技术发展,最终手工业与农业之间逐渐发生分离,并发展成为比肩于农业的独立生产部门。(2)商品性生产现身。手工业凭借社会需求的推动以及本身的技术发展,逐渐与农业分庭抗礼,发展成为独立性的生产部门,这直接催生了以商品交换为目的的商品性生产现身并不断发展。(3)私有制和家庭产生。在这一个时间段,劳动产品的剩余不断增多并超越从前,虽然仍然有一部分剩余劳动成果表面上是作为氏族部落的公共积储而存在,但是某些首领通常利用职权、势力,假公济私,不断地将公共财产变成自己的私有财产,于是私有制和家庭产生了。(4)交换关系日趋复杂化。由于劳动剩余产品的增加、社会化分工的产生及强化,以及私有制出现并不断发展,交换关系越来越复杂,不仅各个氏族部落之间进行交换,而且各个家族之间,甚至各个生产者之间也进行交换;不仅临近地区生产者之间进行交换,而且相隔很远距离的人群,甚至个人之间也进行交换。以上因素,特别是财产私有制的产生和家庭的出现,极大程度地刺激了原始人群对于财产损益的关切,尤其是那些凭借权势先行致富的人们,更加关心归他们所有的财产,不仅关心这些财产的安全,而且也越来越多地采取多种手段,不断地在数量上增加上述私有财产;他们不仅在上述私有财产上注明“归自己所有”的特殊符号,而且也希望借助对外交换时财产所有权的转移以及交换活动的增值性来快速扩大这些私有财产的规模。于是借助数字的产生和计算功能,一种渴望突破模糊损益窠臼的,借助成本收益比较的更加精确的损益概念呼之欲出。

三、模型中各变量的取值及验证

(一)各变量的取值

表1 因变量的取值

表2 模型(1)中自变量的取值

表3 模型(2)中自变量的取值

(二)验证①

1.会计思想供给作用的验证

表4 模型(1)中各影响因素在中国原始会计思想演进中的作用

表(4)表明,会计思想供给的不断演变表现为:

(1)阶段一到阶段二,包括由通过简单地模仿自然界的动物或者植物以及客观物体上的自然印记等外界事物,来辅助记忆、传递信息,产生的直观绘图记事(数)思想和简单刻记记事思想,发展到通过对直观绘图记事(数)思想进行简化性改进后产生的抽象绘图记事思想,以及通过对简单刻记思想进行规范性改进后产生的刻符记事思想。

(2)阶段二到阶段三,包括由简化性改进后产生的抽象绘图记事思想和规范性改进后产生的刻符记事思想,发展到既要超越某一特定氏族或者部落所处特定生产生活地域的限制,而且要超越某一特定区域特定动物或者特定植物形象的制约,还要超越特定生产活动特定刻画符号的制约,但由于还不能处理好原始文字、记数制度或者度量衡制度三者之间的关系,仍然需要借助实物来记录、计量经济事项的结绳记事(数)思想。

(3)阶段三到阶段四,包括由还不能够区分清楚原始文字、记数制度、度量衡制度三者之间的区别与联系,当然在使用中也不能够将前面这三者有机地结合起来,仍然需要借助实物来记录、计量经济事项的结绳记事(数)思想,发展到初步能够区分清楚原始文字、记数制度、度量衡制度三者之间的区别与联系,在使用中也能够初步将前面这三者比较有机地结合起来,并且在反映和表达经济事项时,能够脱离实物,能够运用文字书写来反映和表达经济信息含义的“刻契记数思想”。

经过历史考察,我们明白:会计思想供给提供的内在源动力,在促成原始会计思想在供给方面和需求方面不断提高的基础上,最终促成中国原始会计思想的成长演变。

2.风俗习惯作用的验证

表5 模型(2)中各影响因素在中国原始会计思想演进中的作用

阶段一演进到阶段二阶段二演进到阶段三阶段三演进到阶段四风俗习惯+++

表(5)表明,风俗习惯的不断演变表现为:

(1)阶段一到阶段二,包括由对于劳动所得与劳动消费的比较而形成的原始“生产性求利”风气,发展到对于交换所入与交换所出的划算比较而形成的原始“交换性求利”风气。

(2)阶段二到阶段三,包括由对于交换所入与交换所出的划算比较而形成的原始“交换性求利”风气,发展到通过比较大小、比较多少的模糊损益概念。

(3)阶段三到阶段四,包括由通过比较大小、比较多少的模糊损益概念,发展到借助数字的产生和计算功能,一种渴望突破模糊损益窠臼的、借助成本收益比较的更加精确的损益概念呼之欲出。

经过历史考察,我们明白:风俗习惯提供的外在催化剂,在催化原始会计思想在供给方面和需求方面不断提高的基础上,最终成功地催化了中国原始会计思想的成长演变。

四、结 语

经过考证,我们明白:当会计思想供给、风俗习惯这两个因素各自变化到相当的程度,就会引起会计思想供给和需求相当程度的变化,进而减少交易成本,最终成功地促成中国原始会计思想的成长演变。当然,我们会继续搜寻、更新历史资料,以促成我们的研究成果日新常新、永葆青春。

在这个过程当中,经济发展水平、会计思想需求、会计思想供给以及风俗习惯等主要因素都发挥了积极主动的促动作用,成功地促进了中国原始会计思想的成长演变。当然,上述主要因素对于中国原始会计思想演进进行影响的具体方向、程度等,需要我们在接下来的研究中采用实证方法进行分析、检验,这是我们下一步努力的方向。

注 释:

①在表4和表5中,第一,把阶段一作为基期;第二,假设所有未考虑的因素在本期与比较期相同;第三,把本期之前的一个比较期与本期(包括本期)之间所发生的变化看作本期的变化;第四,各因素变化为正的视为正向作用,记为“+”;各因素变化为负的视为反向作用,记为“-”; 各因素没有变化的视为无作用,记为“0”.

[1]刘常青.中国会计思想发展史[M].成都:西南财经大学出版社,2005.

[2]刘常青.世界会计思想发展史[M].郑州:河南人民出版社,2006.

[3]刘常青.我国原始会计思想的发展及其逻辑[J].财会通讯,2009,(9):144-145.

[4]刘常青.中国企业会计准则思想演进原因的历史考证(之一)——经济发展的视角[J].郑州航空工业管理学院学报,2015,(1):1-5.

[5]刘常青.中国企业会计准则思想演进原因的历史考证(之二)——会计准则思想需求的视角[J].郑州航空工业管理学院学报,2015,(2):50-54.

[6]刘常青.中国企业会计准则思想演进原因的历史考证(之三)——会计准则思想供给的视角[J].郑州航空工业管理学院学报,2015,(3):76-81.

[7]刘常青.中国企业会计准则思想演进原因的历史考证(之四)——会计准则思想供求交流的视角[J].郑州航空工业管理学院学报,2015,(4):130-136.

[8]刘常青.中国企业会计准则思想演进原因的历史考证(之五)——政府政策的视角[J].郑州航空工业管理学院学报,2015,(5):111-116.

[9]刘常青.中国企业会计准则思想演进原因的历史考证(之六)——风俗习惯的视角[J].郑州航空工业管理学院学报,2015,(6):91-96.

[10]郭道扬.中外会计史评说[J].财会通讯,1992,(2):60-61.

[11]王海民,杨 进,刘 韬.会计发展概论[M].西安:陕西科学技术出版社,1988.

[12]郭道扬.会计大典[M].北京:中国财政经济出版社,1999.

责任编校:张 静,罗 红

The Historical Exploration of the Cause of China Budding Accounting Thought Development

LIU Chang-qing

(Zhengzhou University of Aeronautics, Zhengzhou 450046, China)

China Budding Accounting Thought (CBAT) has gone through such phases as direct imitation, abstract imitation, relying on the physical, and avoiding the physical.The function of the supply of accounting thoughts, or social custom has been proved in a model respectively by retracing CBAT's historical development: When the supply of accounting thoughts, or social custom reaches a particular level, especially when it increases by enough amount, it can promote CBAT' s development.

China Budding Accounting Thought;historical exploration;supply of accounting thoughts;social custom

2016-10-05

国家社会科学基金后期项目(06FZS005);河南省2013年度会计领域软科学支持项目(201364)

刘常青,男,河南安阳人,博士,教授,硕士生导师,研究方向为会计思想发展、国有资产财务管理、财务与会计等。

10.19327/j.cnki.zuaxb.1007-9734.2016.06.013

F230

A

1007-9734(2016)06-0084-07

猜你喜欢

湖州师范学院学报(2022年9期)2022-11-09

作文小学中年级(2022年2期)2022-03-03

东方教育(2016年9期)2017-01-17

四川党的建设(2016年6期)2016-12-28

北方文学·下旬(2016年9期)2016-12-20

群众(2016年10期)2016-10-14

军营文化天地(2016年10期)2016-06-15

当代经济(2016年26期)2016-06-15

家用汽车(2016年4期)2016-02-28

科技与创新(2015年6期)2015-05-04