公允价值计量与盈余管理

——基于房地产行业的经验证据

2017-01-13 09:11陈杰

财政监督 2016年24期

●陈杰

公允价值计量与盈余管理

——基于房地产行业的经验证据

●陈杰

本文以2010—2015年沪深A股房地产行业上市公司为样本,实证检验公允价值计量对盈余管理的影响。研究发现,公允价值计量的资产比重与盈余管理程度显著负相关,公允价值计量显著降低了盈余管理程度,提高了会计信息质量的可靠性。本文的研究结论为中国资本市场公允价值计量准则国际趋同提供了经验证据,同时积极回应了外界对公允价值计量信息可靠性的争议。

公允价值 盈余管理 可靠性 相关性

一、引言

公允价值计量可以在确保会计信息可靠性的基础上提高会计信息的决策有用性,所以公允价值计量准则得到越来越广泛的应用。已有研究表明,公允价值计量准则的应用提高了会计信息的决策有用性,但是其可靠性却遭受质疑。张奇峰等(2011)利用案例研究方法考察了房地产企业运用公允价值计量的情况,研究发现对投资性房地产采用公允价值模式计量增加了上市公司的盈余管理空间。公允价值计量信息的可靠性是其决策有用性的基础,没有可靠性这一基础,就谈不上决策有用。自2006年新企业会计准则恢复采用公允价值计量属性,到2014年颁布《企业会计准则第39号——公允价值计量》,公允价值在中国这一非活跃市场得到越来越多的运用,公允价值计量降低盈余管理程度,还是提高了盈余管理程度,这无疑是一个有价值的问题。

与其他资产不同,投资性房地产既可以采用成本模式,又可以采用公允价值模式。较其他行业,房地产行业应用公允价值计量投资性房地产的比例更高(张国华和张瑞丽,2016)。因此,本文选取房地产行业上市公司为样本,实证检验公允价值计量对盈余管理的影响。研究发现,公允价值计量的资产比重与盈余管理程度显著负相关。研究表明,公允价值计量显著降低了盈余管理程度,提高了会计信息质量的可靠性。本文的研究结论为中国资本市场公允价值计量准则国际趋同提供了经验证据,同时也回答了关于公允价值计量是否损害了会计信息可靠性。

二、文献综述

公允价值信息的价值相关性是公允价值领域研究的核心,国内外研究普遍支持公允价值信息具有价值相关性。Barth(1994)利用美国银行1971-1990年的证券投资数据对比分析了公允价值计量属性与历史成本计量属性对股价的解释能力,研究发现采用公允价值计量的证券投资的价值相关性更高。Carroll et al.(2003)以1982-1997年143只封闭式共同基金为样本实证检验了公允价值信息的价值相关性,研究发现采用公允价值计量的证券投资与股价显著正相关,采用公允价值计量的证券投资的变动损益与股票回报也显著正相关。Song et al.(2010)利用美国银行2008年的季度数据进一步实证检验了公允价值输入值层次信息对股价的解释能力,研究发现公允价值输入值层次越高,其价值相关性越弱。刘永泽和孙翯(2011)实证检验了中国资本市场公允价值信息(公允价值变动损益信息)的价值相关性,研究发现采用公允价值变动损益具有价值相关性。邓永勤和康丽丽(2015)以2007—2013年金融行业上市公司的公允价值层次信息进一步研究发现公允价值计量层次越高,其对股价的解释能力越差。

由于大量运用会计估计,公允价值计量增大了盈余管理的空间,其可靠性饱受诟病。Shalev et al.(2010)实证考察了CEO薪酬对涉及公允价值计量的并购价格分摊的影响,研究发现CEO会操纵并购价格分摊以增加其薪酬。Dechow et al.(2010)实证考察了高管薪酬对证券化资产收益的敏感性,得出了类似的研究结论。张奇峰等(2011)采用案例研究方法考察了房地产企业采用公允价值计量的情况,研究发现对投资性房地产采用公允价值模式计量增加了上市公司的盈余管理空间。刘行健和刘昭(2014)得出了相同的研究结论。

综上所述,公允价值计量信息的可靠性正遭受质疑。但已有研究以公允价值变动损益衡量公允价值计量,无法全面反映公允价值计量对会计信息的影响。此外,已有研究还忽略了公允价值计量的行业特征(张国华和张瑞丽,2016)。因此,本文以房地产行业上市公司为研究对象考察公允价值计量对盈余管理的影响。

三、理论分析与研究假设

为最大限度地提高公允价值计量信息的可靠性,《国际财务报告准则第13号》和《企业会计准则第39号——公允价值计量》均要求企业采用公允价值计量属性时,将使用的输入值划分为三个层次:第一层次输入值是指使用在活跃市场上相同资产或负债未经调整的报价,其可靠性最强,最不容易被管理者操纵。第二层次输入值仍然使用可观测输入住,但是需要对可观测输入值进行调整,管理者可以根据资产或负债的特征对输入值进行调整,给予了管理层一定的盈余管理空间。第三层次输入值是相关资产或负债的不可观测的输入值,其可靠性最差。但企业只有在相关资产或负债不存在市场活动或者市场活动很少的情况下,即可观测输入值无法获取或获取不切实可行时,方可采用第三层次输入值。此外,根据《企业会计准则第3号——投资性房地产》的相关要求,成本模式是投资性房地产后续计量的主要计量模型,而对公允价值计量模式的采用设定了严格的适用条件。由此可以推断,房地产行业上市公司运用公允价值计量主要以第一和第二层次为主。张国华和张瑞丽(2016)研究发现绝大多数投资性房地产的公允价值计量使用的是输入值的第二层次。由于第二层次公允价值计量需要借助估值技术,所以企业自行估值的比例降低,更多的借助第三方评估机构(张国华和张瑞丽,2016)。这进一步降低了管理层进行盈余管理的空间,提高了盈余管理的成本。

《财政部关于执行企业会计准则的上市公司和非上市企业做好2010年年报工作的通知》和《企业会计准则第39号——公允价值计量》均对公允价值信息披露做了严格的要求。对于房地产行业上市公司最常使用的第二层次公允价值计量,企业应当披露具体项目和详细金额,以及使用了哪些估值技术进行公允价值计量,并详细描述输入值的信息。如果上市公司需要变更估值技术,不仅需要披露这一变更,还应当就变更原因进行详细披露。充分的信息披露要求进一步压缩了公允价值计量的盈余管理空间。

综上所述,公允价值计量降低了管理层的盈余管理空间。基于以上分析,本文提出研究假设H1:

H1:在其他条件不变的情况下,公允价值计量与盈余管理显著负相关。

四、研究设计

(一)回归模型与变量定义

为检验公允价值计量对盈余管理的影响,借鉴Ettredge et al.(2014)和黄海杰(2016)的研究,本文构建如下回归模型:

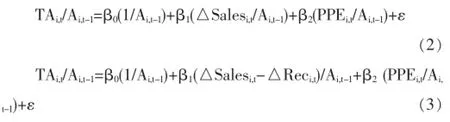

其中,被解释变量aDA为盈余管理程度,本文同时采用基本琼斯模型(模型2)和修正琼斯模型(模型3)计算盈余管理程度。

本文对模型(2)和(3)分别按年度进行OLS回归,得到系数的估计值,然后将系数的估计值分别代入模型(2)和(3)计算得到不可操控性应计,然后用总应计减去不可操控性应计便得到可操控性应计(DA_b和DA_m),对可操控性应计取绝对值得到盈余管理程度(aDA_b和aDA_m)。为保证回归结果的可靠性,剔除了年度观测值小于16个的样本。在模型(2)和(3)中,TA为总应计,等于净利润减去经营活动产生的净现金流;A为总资产,等于期末资产总额;△Sales为营业收入增长额,等于当期营业收入减去上一期营业收入;PPE为期末固定资产原值;△Rec为应收账款的增长额,等于期末应收账款减去期初应收账款。

在模型(1)中,借鉴Ettredge et al.(2014)和Goncharov et al.(2014)的做法,本文采用公允价值计量的资产占总资产的比重衡量公允价值计量。根据本文的研究假设,本文预期公允价值计量的回归系数显著为负。

借鉴黄海杰等(2016)的做法,本文还控制了影响盈余管理的其他变量,如资产负债率、资产收益率、是否亏损、企业规模、上市时间、审计师声誉、现金流比率、销售增长率和市值账面比。控制变量的定义如表1所示。

(二)样本选择与数据来源

本文以2010-2015年沪深两市A股房地产行业上市公司为初始样本,并依次进行如下处理:(1)剔除PT和ST特殊处理的样本;(2)剔除资产负债率大于1的样本;(3)剔除相关财务数据缺失的样本。经过筛选,最终获得737个样本观测值。本文通过翻阅上市公司年报,手工整理房地产行业上市公司公允价值计量的资产数据,其他数据均来自国泰安数据库。本文对所有连续变量在1%水平上进行Winsorize处理。本文使用的统计软件是stata13.1。

五、实证结果分析

(一)描述性统计

表2报告了样本的描述性统计情况。aDA_b的最小值为0.001,最大值为0.691,标准差为0.148,表明数据的波动性较小;均值为0.131,中位数为0.081,表明数据是稍微左偏的。aDA_m的描述性统计情况与aDA_b基本一致。FVA的最小值为0,最大值是0.972,表明公允价值准则在房地产行业中的运用水平不同;中位数为0,表明半数以上的上市公司未采用公允价值计量准则。

表2 描述性统计表

(二)相关性分析

表3报告了相关变量的Pearson和Spearman相关系数。FVA与aDA_b、FVA与aDA_m的均显著负相关,这在一定程度表明公允价值计量降低了盈余管理程度。aDA_b与aDA_m显著正相关,说明盈余管理的两种度量方法均能有效衡量盈余管理程度。自变量和控制变量之间的相关性均在0.6以下,表明变量之间存在多重共线性的可能性较小。

表3 相关系数表

(三)多元回归结果

表4报告了公允价值计量对盈余管理影响的回归结果。如表4第(1)和(3)栏所示,在不控制其他影响因素的情况下,FVA与aDA_b的回归系数为-0.172且显著(t=-4.461,p<0.01),FVA与aDA_m的回归系数为-0.175且显著(t=-4.494,p<0.01)。这说明在不考虑其他因素的情况下,公允价值计量的资产占总资产的比重越大,盈余管理程度显著越低。如表4第(2)和(4)栏所示,在加入控制变量后,FVA与aDA_b的回归系数为-0.115且显著(t=-2.987,p<0.01),FVA与aDA_m的回归系数为-0.119且显著(t=-3.148,p<0.01)。这说明在考虑其他因素的情况下,公允价值计量与盈余管理程度显著负相关,研究假设H1得到了验证。

表4 公允价值计量对盈余质量的影响

(四)稳健性测试

1、变更公允价值计量的替代变量。本文以是否采用公允价值计量资产这一哑变量(FVA_dum)度量公允价值计量,对模型(1)重新进行回归,回归结果如表5第(1)和(2)栏所示。FVA_dum与aDA_b、FVA_dum与aDA_m均显著负相关,进一步证实了研究假设H1。

2、变更盈余质量的替代变量。本文还进一步使用陆建桥模型和业绩调整的琼斯模型计算盈余管理程度(aDA_lu和a-DA_r),并对模型(1)重新进行回归,回归结果如表5第(3)和(4)栏所示。FVA与aDA_lu、FVA与aDA_r均显著负相关,进一步证实了研究假设H1。

表5 稳健性测试

六、研究结论与启示

本文以2010-2015年沪深A股房地产行业上市公司为样本,实证考察公允价值计量对盈余管理的影响,以探讨公允价值计量在提高会计信息决策有用性的同时降低了会计信息的可靠性。研究发现,公允价值计量的资产比重与盈余管理程度显著负相关。研究表明,在房地产行业公允价值计量显著降低了盈余管理程度,提高了会计信息质量的可靠性。本文的研究结论为中国资本市场公允价值计量准则国际趋同提供了经验证据,同时积极回应了外界对公允价值计量可靠性的争议。■

(作者单位:国家电网公司客户服务中心)

1.Barth M E.1994.Fair value accounting:Evidence from investment securities and the market valuation of banks[J].Accounting Review,69(1).

2.Carroll T J,Linsmeier T J,Petroni K R.2003.The Reliability of Fair Value vs.Historical Cost Information:Evidence from Closed-End Mutual Funds[J].Journal of Accounting Auditing& Finance,18(1).

3.Dechow P M,Myers L A,Shakespeare C.2010.Fair value accounting and gains from asset securitizations:A convenient earnings management tool with compensation side-benefits[J]. Journal of Accounting and Economics,49(1-2).

4.Ettredge M L,Xu Y,Yi H S.2014.Fair Value Measurements and Audit Fees:Evidence from the Banking Industry[J].AUDITING:A Journal of Practice&Theory,33(3)。

5.Goncharov I,Riedl E J,Sellhorn T.2014.Fair value and audit fees[J].Review of Accounting Studies,19(1).

6.Shalev R,Zhang I X,Zhang Y.2010.CEO Compensation and Fair Value Accounting:Evidence from Purchase Price Allocation [J].Journal of Accounting Research,51(4).

7.Song C J,Thomas W B,Yi H.2010.Value Relevance of FAS No.157 Fair Value Hierarchy Information and the Impact of Corporate Governance Mechanisms[J].The Accounting Review, 85(4).

8.邓永勤、康丽丽.2015.中国金融业公允价值层次信息价值相关性的经验证据[J].会计研究,4。

9.黄海杰、吕长江、丁慧.2016.独立董事声誉与盈余质量——会计专业独董的视角[J].管理世界,3。

10.刘行健、刘昭.2014.内部控制对公允价值与盈余管理的影响研究[J].审计研究,2。

11.张奇峰、张鸣、戴佳君.2011.投资性房地产公允价值计量的财务影响与决定因素:以北辰实业为例[J].会计研究,8。

12.张国华、张瑞丽.2016.公允价值计量层次适用性研究——来自中国投资性房地产的经验证据[J].当代会计评论,9(1)。

(本栏目责任编辑:郑洁)

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2021年9期)2021-10-14

中国(俄文)(2019年12期)2019-12-31

中国外汇(2019年10期)2019-08-27

现代营销(创富信息版)(2018年10期)2018-10-12

中国商论(2016年34期)2017-01-15

现代财经-天津财经大学学报(2016年1期)2016-12-01

现代商贸工业(2016年35期)2016-04-09

中国商论(2016年33期)2016-03-01

人间(2015年19期)2016-01-04