宏观金融定向调控与资本配置效率的行业效应

——基于行业内生性的视角

2017-02-08 05:14黄宪范薇

中南财经政法大学学报 2017年1期

黄 宪 范 薇

(武汉大学 经济与管理学院,湖北 武汉 430072)

宏观金融定向调控与资本配置效率的行业效应

——基于行业内生性的视角

黄 宪 范 薇

(武汉大学 经济与管理学院,湖北 武汉 430072)

本研究扩展了经典的资本配置效率模型,构建理论分析框架,从行业视角分析了金融发展对实体经济资本配置影响的微观机理,并基于中国2003~2014年实体经济行业的非平衡面板数据进行实证研究。结果显示:我国金融发展对实体经济资本配置效率的影响呈现出结构性的“行业效应”,那些对外部融资依赖性较高的行业,其资本配置效率随金融发展程度的提高而提升得更快,而对外部融资依赖性较低的行业,则随金融发展程度的提高而提升得较慢。随着我国金融发展水平进一步提高,实体经济资本配置效率的“行业效应”将会更明显。宏观调控部门在制定我国经济结构转型的相关政策时,必须要考虑到各行业的特质性差异,以及由此带来的各行业对宏观经济环境变化和相关政策反应的内生性,这为我国制定并实施“积极引导金融资源注入实体经济”以及“定向调控和精准调控”的宏观经济政策提供理论依据。

定向调控;实体经济资本配置效率;行业效应;金融发展

一、引言及文献综述

2008年全球金融危机后,各国学者和政策制定者都在对引致这场危机的深层次原因进行反思,此外,在对“金融与实体”两者关系进行了较长时间的讨论后,国内外理论界和实务界结合当前我国宏观金融定向调控和经济结构转型提出了一些令人深思的问题:金融发展对经济体系的资本配置效率的影响有规律吗?对各微观主体和各产业的影响存在什么差异?金融发展又是如何通过影响资本配置效率进而影响实体经济增长的?处在当前经济结构转型关键期,我国宏观调控部门在制定和实施定向调控政策时必须要考虑哪些因素?围绕上述问题所进行的研究,对中国在经济新常态下以“调结构、转变经济增长方式”为中心的改革和当前的金融发展具有重要的理论和现实意义。对上述问题的解答,也从另一视角解释了“金融如何更好地服务实体经济”这一社会热点问题。

Schumpeter(1912)最早提出“金融发展是实体经济增长催化剂”的观点[1](P61—116),后来Goldsmith(1969)从实证角度进行了研究,但并没有任何证据显示金融与实体经济之间存在逻辑关系,也没有对影响机理进行分析[2](P155—213)。也有其他研究者对已有关于它们关系的研究提出一系列质疑,难道金融发展的水平只是实体经济增长的反映而已?是否存在某种既影响金融发展水平又影响实体经济增长的因素?代表性的研究包括Robinson(1952)[3](P67—142)和Alfred(1977)[4](P491—608)。为了更具体地探究金融与实体经济可能存在的逻辑联系,部分学者分别从金融市场和金融中介的角度来研究金融体系的发展对实体经济的影响,代表性的文献主要有:Demirgüç-Kunt和Maksimovic(1998)[5]、Jayaratne和Strahan(1996)[6]、Levine和Zervos(1998)[7]、Beck等人(2000)[8]。另有学者从金融发展在识别风险、合理地配置资产、促进技术创新和提高风险分担等方面对实体经济的影响进了研究,代表性的研究主要有:Stigliz和Weiss(1981)[9]、Myers和Majluf(1984)[10]、Diamond(1984)[11]、Boyd和Prescott(1986)[12]、Levine(2005)[13]。部分学者还从国家法律制度和政府监管差异的角度对金融发展与实体经济增长的关系进行了研究,有代表性的包括:Bencivenga和Smith(1991)[14]、La Porta 等(1998)[15]的研究。

在Mckinnon(1973)等学者认为资本配置是金融发展与实体经济的重要纽带后,学术界更为关注金融发展是如何通过资本配置影响实体经济的[16]。Wurgler(2000)构建资本配置效率模型从资本配置影响机制分析了金融发展如何影响实体经济,其研究结果表明金融发展水平与实体经济的资本配置效率紧密相关[17]。另一些学者则从企业对外融资需求的角度探讨了金融发展对企业经营和发展的影响,如Demirgüç-Kunt 和Maksimovic(1998)研究表明,更发达的金融体系与那些对外融资依赖较强企业的发展有着紧密联系[5];Rajan和Zingales(1998)构建外部融资依赖指标,分析了金融发展通过减少企业外部融资成本进而促进经济增长[18];Braun和Larrain(2005)则研究了那些对外融资依赖更强的行业的经济增长率随经济周期变化的状况[19];Raddatz(2006)则构建与Rajan和Zingales不同的用来衡量企业短期流动性需求的指标,研究了金融发展与经济增长波动的联系[20]。

国内学者对中国金融发展与实体经济增长关系的研究,更多的是基于总量经验数据的实证研究、理论上对金融与实体经济关系的阐述和对衡量金融发展水平指标的修正等,代表文献包括:武志(2010)[21]、袁云峰和曹旭华(2007)[22]。韩立岩等(2005)采用资本配置效率模型测算了我国实体经济总体资本配置效率水平及变化,但没有更为深入地分析可能存在的行业规律[23]。方军雄(2006,2007)借助资本配置效率模型分析了我国市场化进程与实体经济资本配置效率的联系,以及资本配置效率在国有企业和非国有企业间的差异[24][25]。李青原(2013)分别从我国不同地区外商直接投资和金融发展对地区资本配置效率的影响、政府干预对资本配置效率的影响进行了研究[26]。

尽管上述研究已经涉及资本配置在实体经济和产权方面影响的分析,但缺乏对行业层面、特别是对行业内在机理的深入分析。此外,如何更好地通过宏观经济政策来调控和促进实体经济增长,也是学术界关注的焦点,国外部分学者曾研究过货币政策冲击对产出、价格等宏观经济变量的作用以及对不同部门具有非对称效应,代表性研究包括:Tsiddon(1993)[27]、Raddatz和Rigobon(2003)[28]。国内学者戴金平、金永军和陈柳钦(2005)[29]从要素密集度不同的两部门例子出发,说明了每个行业对同一货币政策冲击的反应各异,他们利用E-G两步法、ADL模型和基于VAR模型的脉冲响应函数分析中国不同产业对货币政策冲击的反应。还有其他学者利用向量自回归和脉冲响应等方法也从该角度进行了实证研究,如闫红波和王国林(2008)[30]、曹永琴(2010)[31]、张辉(2013)[32]、马理等(2013)[33]。但是这些研究大多都是从实证的角度进行分析,鲜有对影响机理的深入剖析,而且把行业简单划分为三种产业,显得过于笼统,并忽略了实体经济各行业内在的特质性。

结合当前我国宏观金融定向调控和提升经济体系资本配置效率并促进实体经济增长的目标,有必要综合分析金融发展是如何通过资本配置机制影响实体经济的,以及这种机制存在的规律和对我国宏观金融调控带来的重要启示,特别是当前在强调“金融为实体经济服务”以及“中国制造2025”为代表的经济结构调整期,这将使得本研究的理论价值和现实意义更加突出。

本文其他部分安排如下:第二部分为理论模型及假说,包括对资本配置效率模型的拓展和变量的修正、构建一个资本配置效率行业规律的理论分析框架,提出相应的研究假说;第三部分为实证研究,对理论分析和研究假说进行实证检验;第四部分为结论和政策建议。

二、理论模型及假说

资本配置效率模型最初由Jeffrey Wurgler(2000)构建,它集理论思想和可实证检验于一体,被用来探讨金融发展是如何影响实体经济的[17]。本研究扩展了资本配置效率模型,构建金融发展与以制造业为核心的实体经济资本配置效率的理论分析框架,并提出相应的理论假说。

(一)理论模型

为了深入研究金融发展通过资本配置机制对我国实体经济发展的影响,降低国内外类似研究中难以回避的自然禀赋等先天性因素对实体经济增长的干扰(Rajan 和Zingales,1998;Wurgler,2000),更为客观地聚焦问题的本质。本研究将聚焦金融发展作用于实体经济的核心——制造业行业,分析我国实体经济资本配置效率可能存在的行业规律。本研究扩展模型如下:

(1)

(二)研究假说

既然学术界对金融发展促进了总体实体经济资本配置效率具有共识,那么这样的影响作用对实体经济的各行业层面是否具有一致性?作用机理是什么?本研究建立如下行业比较分析框架:

仅考虑实体存在两个行业AL和AH的情况。由于产业的产品特征、相应的技术特征,或产业周期等差异,AL行业的发展对外部融资的依赖性较低,而行业AH则对外部融资的依赖性较高。假设一国在金融发展时段上有不同的两种状态,SL和SH分别对应于金融发展程度较低和较高的两种状态。考虑有一外部的冲击使得两个行业产生了未预期到的经济增长机会,那么相对应的投入到这两个行业的资本将会在产业内部发生什么样的冲击效应?对它们的产出带来什么影响?

对于行业AL,它每一期新的资本投入更多地来源于内部的资金,而非外部融资。缘于行业AL对外部融资的依赖性较低,在面对外部冲击而产生的未预期到的经济增长时,它能迅速对此经济增长机会作出反应,尽管金融体系的发展会更好地识别投资机会,并影响该行业的外部投资,但影响不大。随着经济体从金融发展状态SL逐步发展到SH,金融体系将促使行业AL的资本配置效率提升,但是变化的幅度不会很大。换言之,发展过程中,该行业资本配置效率差异会存在,但差异较小。

然而对于行业AH则会不同,由于它对外部融资的依赖性强,因而此行业的发展将会受到金融发展变化的重要且直接的影响,即金融发展水平的变化将会对行业的资本配置效率起着重要的影响。当金融发展程度较低时,由于金融中介和金融市场发展滞后,资本配置效率处在较低水平,企业不仅难以获得外部融资且外部融资成本较高,无论是贷款债务契约还是股权契约对提升企业产出的作用较弱,此时对这类行业的资本配置效率的影响不明显。然而随着金融发展水平从SL逐步发展到SH时,金融体系对实业内部正面激励的能力提高,当行业AH面对同样未预期到的经济增长机会时,金融体系不仅能更科学地识别良好的投资机会,而且能够推动获取资本行业提升产出效应。此时由于行业AH的发展对外部融资的强依赖性,行业AH的资本投入对产出的变化率会明显大于行业AL,即行业资本配置效率随金融发展水平的变化而差异更大⑤。基于上面的理论分析,提出假说1a。

假说1a:随着金融发展水平的不断提升,那些对外部融资依赖性强的行业的资本配置效率将提高得更快,而那些对外部融资依赖性弱的行业的资本配置效率提升得较慢。金融发展对实体经济资本配置效率的影响呈现出因行业特质性而形成差异的结构性“行业效应”⑥。

由于工业增加值比重较高的行业对可能存在的“行业效应”产生有偏,因此往往会受到“行业效应的产生源于工业增加值比重较大的行业的作用”的质疑。为了减小甚至消除工业增加值比重大的行业可能带来的影响⑦,将行业进一步限定为比重低于工业增加值占比中位数的行业,并继续采用分析假设1a中的实证模型进行稳健性检验。于是提出假说1b。

假说1b:金融发展影响实体经济的资本配置效率,呈现出来的结构性“行业效应”不是由于那些工业增加值比重大的行业导致的有偏结果。

对行业AH和AL的区分及其外部融资的依赖性测度是本研究重要的微观基础。本文基于行业标准进行划分,主要是考虑到行业各自的产业周期和发展特点。理论上,若能定量测算每一个企业的外部融资需求,那么就能得到能较好反映公司外部融资依赖程度的指标。然而,所观测到的企业实际所获取的外部融资数据一般不被使用,因为这些所观测到的数据是基于实际可用资金的供给和需求达到平衡时的解,它们不能客观反映企业实际的外部融资需求。这意味着即使能够获取企业实际的外部融资的数据,基于这些数据信息的测算也不能用来反映企业的外部融资依赖性。因此,需要从其他角度准确分析并衡量企业和行业层面的外部融资依赖性。为了能更好地聚焦实证研究,本研究有以下条件给定:

给定1:由于产品的特质性,与之相匹配的技术特质性以及产业周期等客观因素,一些行业的发展会比另外一些行业更加依赖外部融资,因而会有对外部资金依赖度不同的行业AH和AL,且在不同国家长期存在。

行业外部融资依赖性具有普遍规律,一国融资格局和经济环境基本稳定的状态下,企业的外部融资需求的较大变化主要来源于技术等因素的冲击,换言之,当行业有更好的经济增长机会,而企业内部资金又不足以支撑这个经济增长机会时,就会产生较强的对外融资需求。技术等外部因素冲击所引致的经济增长机会和对外融资需求的增加,这在学术界早有共识,Rajan和Zingales(1998)[18]、Braun和Larrain(2005)[19]、Raddatz(2006)[20]均有过类似的观点表述。而在具体衡量外部融资依赖性时,则主要通过企业的资金需求和经营性现金流等指标来度量。虽然外界因素的冲击带来的投资机会有所不同,但是对于不同国家相同行业的企业,它们的现金流有很大的相似性,因为现金流的决定因素基本相同(取决于产品的需求状况、企业所处的发展周期、资本回收期等)。因此,若是能够度量出具有代表性的国家的各行业对外融资需求,那么该指标应该具备很强的普适性,并用来衡量行业各自的微观差异。进而,引入以下给定2。

给定2:为了衡量行业各自对外融资需求和微观层面的差异,本文在研究分析金融发展通过资本配置机制促进和支持实体经济增长可能存在的行业效应时,引入学术界已有的基本共识,用来测算和衡量制造业行业对外融资需求的依赖系数。从微观层面分析,企业的对外融资依存度,由如下公式进行测算:

(2)

从公司财务原理分析,公司经营性现金流还包括应收账款、应付账款以及存货方面的变动,经营性现金流的大小能直接反映公司在面对经济增长机会时能够用于支持本公司发展的内部资金量,如果相对于资本支出越大,则公司对外融资依赖性越小。

而本研究采用基于美国上市公司数据测算出来的指标来反映不同行业的外部融资需求,是因为美国上市公司披露的数据信息是相对严格和全面的,而且上市公司在金融体系获得融资过程中的摩擦很小,市场能够充分满足公司的对外融资需求,即外部资金供给弹性无穷大。因此,实际获取的关于美国上市公司的外部融资数据是最能反映公司外部融资需求的数据。此外,基于美国20世纪80~90年代上市公司的数据测算的对外融资需求和依赖指标,也适合于当前发展中国家。Braun和Larrain(2005)[19]、Raddatz(2006)[20]、Kroszner、Laeven和Klingebiel(2007)[34]进一步强调,基于最完善金融体系的国家而计算出来的行业依赖系数,适用于世界各国。

表1 行业外部融资依赖系数

根据上文两个给定和此前的理论分析,金融发展对不同行业的影响是不同的,下文的实证研究将对金融发展促进实体经济增长的经典实证分析模型进行适当调整,并分析和检验金融发展是如何通过资本配置机制影响实体经济的。引入表1的行业外部融资依赖系数。

三、实证研究与解析

资本配置效率模型的初始构建是为了借助它从国家层面去分析金融发展如何影响实体经济资本配置进而影响经济增长的,而我们扩展模型的目的则是为了进一步从行业层面去研究金融发展如何通过资本配置机制影响不同的行业及其作用机理。扩展模型的机理和经济学含义已在第二部分做了详细阐述,下面聚焦模型中变量的数据选取:

(3)

(一)变量和数据的选取

式(3)中,i和t分别为制造业行业和年份的编号,I选取为行业的年度固定资产投资,V为行业的年度工业增加值,ηi为行业资本配置效率。

行业的年度固定资产投资和年度工业增加值,所采用的数据来自CEIC数据库(CCER)和国家统计局网站,为了减少生产要素等自然禀赋因素的影响,并聚焦研究对象,我们将工业行业限定为制造业行业(这是国内外研究金融发展与实体经济增长的通用作法),同时考虑到数据的可获得性,尤其是固定资产投资数据的年限,本研究尽可能扩展了年限,数据区间为2003~2014年⑨,24个行业(模型的初始构建就是聚焦制造业这一实体经济的核心),极少数行业缺少2012~2014年的观测值,工业增加值和固定资产投资的观测值共538个,然后分别用2003~2014年CPI和PPI数据进行处理,剔除价格变动因素带来的影响,得到工业增加值和固定资产投资的实际增长率,并剔除那些工业增加值和固定资产投资实际增长率的对数的绝对值大于1的异常观测值。

理论上,若有一种指标能够将金融的各项功能反映出来,那么该指标将近乎完美,然而在现实中这是很难实现的。国内外学者用来衡量金融发展所有采取的单一指标都难以准确地反映金融体系的功能,而且指标差异较大。为了使指标更有说服力,我们在已有研究的基础上,既考虑我国金融体系实际发展状况和影响因素,又考虑数据的可获得性问题,故研究选取在我国最能体现进入实体经济的直接金融和间接金融的两项重要指标,即商业银行信贷资金占GDP比重和股票首次公开发行和后续增发及配股等实际总募集资金占GDP比重,两者之和用来衡量我国金融发展水平FD1。

我国经济体系中提供的信贷资金占GDP比重,有两种统计口径,分别为:由金融部门提供的信贷资金占GDP比重和由商业银行提供的信贷资金占GDP比重,在实证研究分析中,本文都将采用,分别为FD2和FD3。采用首次股票公开发行和后续增发及配股等实际总募集资金占GDP比重,而非资本市值的占比来衡量由我国金融市场进入实体经济的资金量和水平,会大大缓解通过衡量金融市场进入实体经济资金量指标的扭曲程度。本研究遵循已有文献衡量金融发展总体水平的思路,分别把衡量金融中介发展水平和金融市场发展水平的指标简单相加,即得到了总体金融发展水平FD1。但目前我国金融中介依然占据金融体系的主导地位,而企业通过首次公开发行股票募集的资金相对于银行授信规模小很多,因而下文的实证分析将采用金融中介指标和金融总体指标来衡量金融发展的水平。

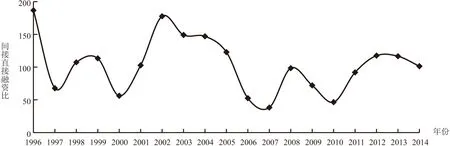

图1为我国金融体系提供的新增信贷与企业在金融市场通过新股发行及增发等筹集到的资金的比例(后简称间接直接融资比)。它直观地显示了近20年来我国通过信贷投入到实体经济的资金规模明显大于企业直接在资本市场筹集到的资金。尽管该比例呈现出一定程度的波动,但它一直维持在较高水平,间接直接融资比年度均值为103.45倍,最低也在40倍以上。毫无疑问,在间接融资为主环境下,金融中介通过资本配置机制对实体经济的促进作用会比金融市场更为明显。

图1 我国企业间接和直接融资比例(新增信贷/新股发行筹集资金)资料来源:CEIC数据库(CCER)

实证研究中所选其他变量对应的数据来源,均来自CEIC数据库(CCER)、世界银行网站数据库。

(二)实证分析

为了对本研究所提出的行业效应假说进行实证检验,建立如下实证分析模型:

(4)

处理面板数据时考虑到不同行业可能存在相关性和行业内可能存在自相关,我们使用稳健的最小二乘虚拟变量法(least square dummy variable)的面板数据处理方法来估计各行业的资本配置效率,然后从行业层面对实证分析结果进行剖析。实证研究的思路为:随着金融发展水平的提高,金融体系应该可以而且将给实体经济提供更为方便和低价的外部融资。理论上这会对那些对外融资依赖很强的行业的资本配置效率产生更强的正向影响。因此,在上面这个实证分析模型中,重点关注的是交叉项系数β的符号,如果实证检验结果β>0,那么假说1a成立,即金融发展通过资本配置效率机制影响实体经济存在行业效应。

以上文研究和分析得出的表1作为行业对外融资依赖系数,分别采用多种衡量金融发展水平的指标和对外融资依赖系数,对我国金融发展对实体经济资本配置的行业效应进行实证检验,实证结果见表2。

表2 实体经济资本配置效率的行业效应实证结果

本研究采用基于美国20世纪80年代所有上市公司而计算出来的行业对外融资依赖性测度值,同时采用不同的衡量金融发展水平的指标,所得到的实证结果分别为序列(1)、(2)、(3)。实证结果显示,该回归系数在10%水平下不够显著,但是显示β都明显大于0,而且总体拟合优度都较好,即金融发展通过资本配置机制对实体经济的影响存在行业效应,这在一定程度上验证了假说1a。

为了更广义地测定行业对外融资依赖程度,我们拉长该指标测算的经济周期,结果为表2中的序列(4),即采用基于美国上市公司1980~1999年更长经济周期的数据测算的一般性微观金融依赖性指标(见表1),进一步对资本配置机制的行业效应进行实证检验,逻辑上也是进行了一次稳健性检验,实证模型中的交叉项系数依然为正,有力地支持假说1a,假说1a中的行业效应仍然存在。

序列(5)、(6)、(7)均加入了行业研发支出强度作为控制变量。当公司处于快速成长期时,其对外部资金需求和依赖都会很大,随着时间的推移,公司步入稳健成熟期时,其对外部融资需求将减弱。这意味着基于上市时间更短的公司测算出来的对外融资依赖性指标,将更清晰地衡量不同行业外部融资依赖性的差异。序列(6)和(7)则是基于对公司上市时间少于十年和大于十年划分成不同阶段的公司而测算出来的对外融资依赖性指标进行的实证检验。交叉项的系数都明显为正,且在序列(6)中该回归系数在10%的置信水平下显著,说明带入基于快速成长期的公司计算出来的外部融资依赖系数,行业效应更为明显,更好地支持了假说1a,序列(5)相比(3)加入了行业的研发支出作为控制变量,控制了这项影响因素后,交叉项系数变得更大,序列(6)和(7)均显示交叉项的系数为正,进一步验证了假说1a。

上述金融发展对实体经济资本配置影响机制的行业效应,随着金融发展水平的提高,其显著性也会提高,而部分实证结果不够显著,从另外一个角度也说明我国的金融发展水平还不够发达。同时在中国,影响资本配置效率的因素很多,有特殊国情的影响因素多且复杂,实证检验的某些结果不够显著可能也与它们有关。

为了进一步从逻辑上分析上述机制对实体经济的影响,剔除行业占制造业份额在中位数以上的行业,使用实证分析模型对上述分析做稳健性检验,结果为表3。

表3 稳健性检验

实证分析中重点聚焦的交叉项的系数均明显为正,部分不够显著,一定程度上进一步验证了假说1b,即金融发展通过资本配置机制影响实体经济增长,呈现出来的“行业效应”不是由于那些工业增加值比重大的行业导致的有偏结果,也不会是遗漏变量和反向因果关系导致的。

综合上述对资本配置效率行业效应的实证检验,研究结论支持了假说1a和假说1b,即随着我国金融发展程度的提高,不同行业因对外融资依赖性的微观差异存在行业效应,那些对外融资需求和依赖更高的行业,其资本配置效率将会提升得更快。部分实证结果不够显著,这与我国企业以间接融资为主有关,直接融资对资本配置效率的影响还没有充分得以体现。

从上述的理论分析和实证研究可以得出,资本配置效率的行业效应,是由行业的特质性所决定的,具有很强的内生性。当前我国处在经济结构转型的关键期,以“金融服务实体经济”为原则的宏观金融定向调控往往会忽视由行业内在特质性所决定的内在规律。以货币政策为主的宏观经济政策在信贷调控和资本市场上的调控是有效的,但是具体到对产业发展和经济结构转型的作用上,往往不够明显,换言之,货币政策难以以外部冲击的方式对经济结构和产业结构进行调整。但以“货币政策调总量,财政和产业政策调结构”的经济学原理没有变,因此,为了更好地提高经济体系的资本配置效率,使金融更好地服务实体经济,宏观调控当局不仅要注意各产业因特质性差异对货币政策冲击效应的不同表现,更需要发挥财政政策和产业政策调结构的功能,让宏观政策调控下的资本配置对行业的发展更具针对性,效率更高。

四、结论与政策建议

本文以对行业外部融资依赖性的理论分析和测度为基础,借助并扩展了资本配置效率模型,基于我国2003~2014年非平衡面板数据,运用非平衡面板数据的计量分析方法,分析了我国金融发展通过资本配置机制对实体经济的影响,并得到如下结论和相应的政策建议:

第一,金融发展通过资本配置机制对实体经济的影响,会因为行业外部融资依赖性的不同而存在“行业效应”的差异。那些“先天性”对外融资依赖性较高的行业,会因为金融发展水平的提高而使其资本配置效率提升得更快。因此,金融体系如何引导资本流入这些行业、宏观金融调控如何做到“定向调控、精准调控”,进而实现实体经济更好地发展有了理论依据,这也是本文的创新之处。

第二,由于我国金融体系内存在比较严重的信息不对称,资本市场直接支持实体经济的贡献太低,与银行差距太大,很可能致使我国实体经济资本配置效率没有达到更高的水平,一些行业没有得到更好的金融支持,而部分行业则得到过多的金融支持但资本的使用效率不高。

第三,货币政策等总量经济政策难以以外部冲击的方式对经济结构和产业结构进行调整,资本配置效率的行业效应是由行业的特质性所决定的,具有很强的内生性,当前我国处在经济结构转型的关键期,宏观调控当局不仅要注意不同产业对总量政策带来的冲击的反应,更需要发挥财政政策和产业政策调结构的功能,让资本配置和行业的发展更好地结合。

在努力迈向制造业强国的道路上,我国的金融市场化程度在逐步提高,但当前市场配置资源的效率还比较低,并存在资源错配的现象,这就需要政府结合金融业内在的规律进行有效干预和调节。针对不同行业的特质性制定长远的发展规划,制定相应支持并吸引资本投入的产业优惠政策,尤其是盘活和引导民间资本流向那些需要长期投入且随市场化程度推进而更需要资本投入的行业,引导资本、技术等充分地结合,促使我国的“金融和实体”更好地发展。

注释:

①在资本配置效率模型最初的构建中,资本投入有详细的定义:每一期新增的对新的和旧的固定资产的投资,包括建筑、机器和装备等。按照世界银行官方网站的定义,以及最先采用此指标的联合国国民账户统计系统、美国国民账户统计系统以及欧洲国民账户统计体系对此的说明和界定,总资本投入(gross capital formation)是流量指标,也即增量指标。

②ηi是行业资本配置效率,这与Wurlger原模型中的设置略有差异,该系数在Wurgler原模型中为实体经济总体资本配置效率,本研究主要是分析行业的规律,因而这里为行业的资本配置效率。

③国内外有学者对此模型提出过异议,而模型的初始构建者Jeffrey Wurgler(2000)从微观层面对公司和行业在投资中的调整成本、影响公司投资对现金流的敏感性因素、公司统计和上报数据等会计层面的差异等诸多因素进行了详细且合理的经济学解释,说明了模型的合理性、可行性和优越性。

④我们注意到,在现有的采用资本配置效率模型的国内外研究中,有的学者曾经直接对行业资本配置效率进行测算,但是没有指出这样做与Wurgler构建并运用此模型的区别,Wurgler初始构建此模型是把实体经济(28个制造业行业)作为整体来进行测算,两种做法的测算结果会有差异,但都遵循了原模型的思想。

⑤按照资本配置效率模型,严格来说,应为前者的相对变化对后者相对变化的变化率。

⑥本文从行业层面进行分析,理论上会减小甚至消除公司层面的统计和上报数据的差异而带来的影响。

⑦工业增加值比重较大的行业,也可能是因为自然资源丰富而发展得更快,因而这样处理也降低了自然资源等因素的影响。

⑧计算时点距上市时间已超过10年,则为成熟公司,距上市时间少于10年,则为年轻公司。

⑨国家统计局2007年前后在工业增加值这一项的统计和数据公布上有所调整,口径略有差异;同时在此研究中更希望得到工业增加值和固定资产投资的季度数据,这样可以更细致地捕捉到季节性波动,但是由于数据可获得性受限,且为了使两项数据匹配,只能取年度数据。

[1] Schumpeter,J.The Theory of Economic Development[M].Cambridge,MA:Harvard University Press,1912.

[2] Goldsmith,R.Financial Structure and Development[M].New Haven,CT:Yale Universiy Press,1969.

[3] Robinson,J.The Rate of Interest and Other Essays[M].London:Macmillan Press,1952.

[4] Alfred,D.The Visible Hand:the Managerial Revolution in the American Business[M].Cambridge,MA:Harvard University Press,1977.

[5] Demirgüç-Kunt,A.,Maksimovic,V.Law,Finance and Firm Growth[J].Journal of Finance,1998,53(6):2107—2137.

[6] Jayaratne,J.,Strahan,P.E.The Finance-growth Nexus:Evidence from Bank Branch Deregulation[J].Quarterly Journal of Economics,1996,111(3):639—670.

[7] Levine,R.,Zervos,S.Stock Markets and Economic Growth[J].American Economic Review,1998,88(3):537—558.

[8] Beck,T.,Levine,R.,Loayza,N.Finance and the Sources of Growth[J].Journal of Financial Economics,2000,58(2):261—300.

[9] Stiglitz,J.E.,Weiss,A.Credit Rationing in Markets with Imperfect Information[J].American Economic Review,1981,71(3):393—410.

[10] Myers,S.C.,Majluf,N.S.Corporate Financing and Investment Decisions When Firms Have Information That Investors Do not Have[J].Journal of Financial Economics,1984,13(2):187—221.

[11] Diamond,D.Financial Intermediation and Delegated Monitoring[J].Review of Economic Studies,1984,51(3):393—414.

[12] Boyd,J.,Prescott,E.Financial Intermediary Coalitions[J].Journal of Economic Theory,1986,38(2):211—232.

[13] Levine,R.Finance and Growth[Z].Amsterdam:Handbook of Economic Growth,2005.

[14] Bencivenga,V.R.,Smith,B.D.Financial Intermediation and Endogenous Growth[J].Review of Economic Studies,1991,58(2):195—209.

[15] La Porta,R.,Lopez-de-Silanes,F.,Shleifer,A.,Vishny,R.Law and Finance[J].Journal of Political Economy,1998,106(6):1113—1155.

[16] Mckinnon,R.Money and Capital in Economic Development[J].Journal of International Economics,1974,4(2):223—224.

[17] Wurgler,J.Financial Markets and the Allocation of Capital[J].Journal of Financial Economics,2000,58(1):187—214.

[18] Rajan,R.,Zingales,L.Financial Dependence and Growth[J].American Economic Review,1998,88(3):559—586.

[19] Braun,M.,Larrain,B.Finance and the Business Cycle:International,Inter-Industry Evidence[J].Journal of Finance,2005,60(3):1097—1128.

[20] Raddatz,C.Liquidity Needs and Vulnerability to Financial Underdevelopment[J].Journal of Financial Economics,2006,80(3):677—722.

[21] 武志.金融发展与经济增长:来自中国的经验分析[J].金融研究,2010,(5):58—68.

[22] 袁云峰,曹旭华.金融发展与经济增长效率的关系实证研究[J].统计研究,2007,(5):60—66.

[23] 韩立岩,王哲兵.我国实体经济资本配置效率与行业差异[J].经济研究,2005,(1):77—84..

[24] 方军雄.市场化进程与资本配置效率的改善[J].经济研究,2006,(5):50—61.

[25] 邢乐成,羿建华.中国普惠金融体系构建与运行要点[J].东岳论丛,2015,(8):147—156.

[26] 李青原,李江冰,江春,等.金融发展与地区实体经济资本配置效率——来自省级工业行业数据的证据[J].经济学(季刊),2013,(2):527—548.

[27] Tsiddon,D.The Misbehaviour of the Aggregate Price Level[J].Review of Economics Studies,1993,60(4):889—902.

[28] Raddatz,C.,Rigobon,R.Monetary Policy and Sectoral Shocks:Did the Federal Reserve React Properly to the High-tech Crisis?[R].The World Bank,Policy Research Working Paper,2003.

[29] 戴金平,金永军,陈柳钦.货币政策的产业效应分析——基于中国货币政策的实证研究[J].上海财经大学学报,2005,(4):8—15.

[30] 闫红波,王国林.我国货币政策产业效应的非对称性研究——来自制造业的实证[J].数量经济技术经济研究,2008,(5):17—42.

[31] 曹永琴.中国货币政策非对称效应形成机制研究——基于价格传导机制的视角[J].南方经济,2010,(2):62—73.

[32] 张辉.我国货币政策传导变量对产业结构影响的实证研究[J].经济科学,2013,(1):22—35.

[33] 马理,张琴,黄帆帆.基于SVAR模型的货币政策传导效果研究——以中国大陆31个省自治区直辖市的数据为例[J].技术经济,2013,(2):124—131.

[34] Kroszner,R.S.,Laeven,L.,Klingebiel,D.Banking Crisis,Financial Dependence,and Growth[J].Journal of Financial Economics,2007,84(1):187—228.

(责任编辑:肖加元)

2016-07-14

教育部哲学社会科学研究重大课题攻关项目“经济发展新常态下我国货币政策体系建设研究”(15JZD013)

黄 宪(1954— ),男,湖北武汉人,武汉大学经济与管理学院教授,博士生导师; 范 薇(1989— ),男,湖北孝感人,武汉大学经济与管理学院博士生。

F832.1

A

1003-5230(2017)01-0057-10

猜你喜欢

英语文摘(2021年8期)2021-11-02

现代装饰(2020年11期)2020-11-27

房地产导刊(2020年8期)2020-09-11

房地产导刊(2020年6期)2020-07-25

中国外汇(2019年18期)2019-11-25

当代陕西(2019年5期)2019-03-21

商周刊(2018年18期)2018-09-21

创业邦(2018年8期)2018-08-28

领导决策信息(2017年9期)2017-05-04

领导决策信息(2017年9期)2017-05-04