财政政策、经营异质性与企业价值

2017-02-08 05:04吕敏康

中南财经政法大学学报 2017年1期

吕敏康

(中南财经政法大学 会计学院,湖北 武汉 430073)

财政政策、经营异质性与企业价值

吕敏康

(中南财经政法大学 会计学院,湖北 武汉 430073)

财政政策作为企业经营的外部环境,对企业的经营行为与价值创造有着重要影响。然而,微观企业层面上财政政策究竟如何影响企业行为尚不明晰。本文从需求管理、财政融资和供给管理三个维度,建立了财政政策影响企业微观行为的分析框架,沿着前两个维度对中国制度背景下扩张性财政政策与企业价值之间的关系进行了理论分析和实证检验。研究发现:扩张性财政政策总体上增加了企业价值,在销售增长率较低、经营现金流更好、净资产收益率较低的企业中,价值增加效应更加显著;企业经营特质的调节作用在非国有企业中表现更为典型;中西部地区的财政政策微观表现为拉动效应,东部地区的微观表现为挤出效应。研究揭示,在微观层面上财政政策直接拉动效应在国有企业中更为显著,而乘数效应更多体现在非国有企业中。

财政政策;经营异质性;企业价值;货币政策;供给管理;需求管理

一、引言

经济增长状态以及与之配套的宏观调控政策是微观企业主体经营决策的重要外部环境,影响企业的经营决策与业绩表现。在市场经济条件下,政府调控主要通过政策工具把经济参数附加到生产要素的价格信号上,进而调节与引导市场主体的生产经营行为,表现为间接调控的基本特征[1]。在宏观上,调控政策影响经济运行的各种参数,引导国民经济的总需求和总供给;在微观上,经济运行参数与社会总需求和总供给构建了企业运行的外部环境,影响企业的微观决策行为。在不同政策环境下,企业投资、融资与经营活动面临的机遇与挑战有所不同,不同类型企业应对环境变化的能力、策略和方法不同,其经济后果也不同。然而,宏观经济政策如何影响微观企业行为呢?影响企业行为的机理和路径是怎样的呢?现有研究难以回答上述问题[2]。可喜的是,最近几年学术界越来越多的人开始重视上述问题,并展开了相关研究,特别是在货币政策的微观影响与作用机制方面[3][4]。在财政政策对企业行为影响方面,有部分学者研究了税收政策对企业的避税、投资、薪酬与价值的影响[5][6][7]。然而,上述文献主要是从税负角度来考察企业行为及其后果的差异,并未从政策角度考察财政政策的微观效应与作用机理。整体来看,宏观经济政策的微观机制与效应研究还比较缺乏;与货币政策微观效应领域的研究相比,财政政策对企业微观行为的影响研究则更为匮乏。

在宏观上,财政政策是否有利于经济增长,取决于其拉动效应与挤出效应的平衡[8]。当财政政策的拉动效应强于挤出效应时,表现为财政政策促进经济增长,反之则反。拉动效应主要表现为财政政策能够导致民间部门消费与产出扩张,促进经济增长;而挤出效应主要表现为政府部门与民间部门对有限经济资源的争夺,从而导致民间部门消费与产出受到排挤,不利于经济增长。随着宏观经济调控研究的不断深入,学者们和政府普遍认为扩张性财政政策促进了经济增长,总体上拉动效应大于挤出效应,表现为财政支出的增加与经济增长之间存在正向相关关系[9](P78)[10]。在此过程中,政府和学者们也逐渐意识到财政政策和货币政策的各自定位不同与两者相互协同的重要性。贾康和孟艳(2008)认为,在宏观调控过程中货币政策应担任总量调控角色,财政政策应更加关注经济结构调控[1]。结构调控,意味着政策对不同类型主体的影响方式和后果应该有所不同。然而,现实中扩张性财政政策对什么类型企业具有更大的价值增加效应呢?具有什么特质的企业更敏感地捕捉到政策机会、更大程度地利用政策机会呢?政策机会带来的价值如何受到企业特质的影响呢?本文尝试回答这些问题。

二、制度背景与理论分析

在改革开放过程中,随着中国市场经济体制的逐步建立,财政政策逐渐成为宏观经济调控中的重要手段。总体上,中国政府一直实施的是扩张性财政政策,但不同阶段扩张幅度有所差异[11][12]。实践证明,中国政府实施的扩张性财政政策不仅拉动了社会投资,也刺激了社会消费,促进了中国经济的发展[13]。理论上,国内外一直在争论扩张性财政政策是否能够促进经济发展。在扩张性财政政策所导致的赤字影响方面,有三种观点:财政赤字有害论、财政赤字无害论和适度财政赤字论。判断财政赤字是否影响经济发展,关键在于财政赤字的规模和结构[8]。目前,学术界和政府普遍认为扩张性赤字财政政策的实施显著促进了经济增长,但是也必须警惕财政赤字规模扩张所导致的风险[13][14]。另外,学者们还对中国财政赤字促进经济增长的经济效应与传导机制进行了分析。在财政赤字的宏观经济效应方面,学者们认为财政赤字通过需求管理影响了社会投资、居民消费、国际贸易收支,表现为不同程度的经济增长拉动效应,而财政赤字的融资与弥补方式影响了居民储蓄的意愿,影响了利率、汇率和通货膨胀率,进而影响了居民消费、企业投资,表现为一定程度的挤出效应[8][15]。在财政赤字的传导机制方面,扩张性财政政策不仅通过政府支出的形式直接影响了社会总需求,还通过政府支出的乘数效应影响了社会总需求与总供给,分别表现为财政赤字的直接传导路径与间接传导路径[16]。总之,扩张性财政政策通过调整经济运行参数来调控经济运行,在降低宏观经济波动的同时促进了经济发展。

扩张性财政政策在宏观上影响了社会总需求与总供给,在微观层面上对企业经营行为的影响是通过社会总需求和总供给转化而来的市场需求与市场供给实现的。在财政经济学理论中,财政政策调控是政府通过财政政策工具对财政收入与支出规模及其内部结构进行调整,并通过政府收支的直接传导机制与其乘数效应的间接传导机制影响社会需求和供给,进而通过经济运行参数变化来引导、影响居民和企业行为的过程[8]。在调控过程中,一方面政府通过税收、转移支付、政府消费和政府投资等政策工具影响了居民消费与企业投资,形成了有效的社会需求;这些社会需求在特定产品市场转化为对企业产品的需求,形成了在产品市场中企业的市场机会;企业在产品市场中通过向市场提供产品或劳务,在满足市场需求的同时实现企业产品市场销售与营业收入,从而提升企业价值,表现为拉动效应[14]。另一方面,政府为了进行转移支付、政府消费与投资,需要向社会筹集资金,这增加了货币需求,在资本市场中与居民和企业形成对资金的竞争关系,在居民储蓄与货币供应给定的情况下,其结果必然是企业融资的可得性降低与融资成本的增加,这既可能通过投融资渠道直接影响企业价值,也可能通过居民消费与企业投资减少的方式,降低社会有效需求,进而通过产品市场机制间接影响企业价值,表现为挤出效应;挤出效应是否发生以及挤出效应的大小,不仅与政府赤字需要的融资规模与方式有关,还与社会可支配闲置资金的规模以及货币政策的协调配合有关。在开放经济体中,还与贸易收支与国际资本流动有关[17]。对企业而言,社会总需求与财政融资所激发的产品市场需求以及资本市场供给是难以改变的,是企业所面临的外部机会与约束。其中,来自产品市场的需求给企业提供了机会,影响企业市场销售机会的多寡和大小,理论上应该会促进企业价值增加,表现为财政政策在企业价值增加方面的拉动效应;来自资本市场的供给约束限制了企业发展,影响企业能够把握的市场机会的多寡和大小以及把握市场机会的成本,理论上会降低企业价值,表现为财政政策在企业价值增加方面的挤出效应。另外,财政政策,特别是政府在医疗与教育等社会性支出以及在国防、基础设施与公共智力方面的支出,能够有效提高社会劳动力的供给与生产效率以及要素(主要指资本与劳动之外的其他经济资源)供给与要素生产率[12],从而在社会供给维度上对企业经营行为产生影响,进而表现为对企业价值的影响。

综合来看,财政政策影响企业微观行为进而影响企业价值的路径有三条:(1)财政政策→社会总需求→企业产品需求→产品销售→企业经营→企业价值;(2)财政政策→资金供求→资金额度、利率、汇率与通货膨胀率→资本约束→企业经营→企业价值;(3)财政政策→社会总供给→企业要素供给→要素约束→企业经营→企业价值。基于上述认识,文中构建了如图1所示的分析框架,用以分析财政政策影响企业微观行为的传导路径与作用机制。

图1 财政政策影响企业微观行为的作用机制

在图1所示框架中,有三个维度:需求管理维度、财政融资维度和供给管理维度。在需求管理维度上,税收、转移支付、政府消费和政府投资四种政策工具的运用对居民可支配收入、企业盈利与企业产品需求产生影响,在政府消费与政府投资构成社会总需求的直接传导机制以及政策工具乘数效应产生社会总需求的间接传导机制作用下,社会总需求被影响,进而影响产品市场中的具体需求以及企业经营面临的市场机会,这构成了需求维度上的传导机制。在财政融资维度上,为了使用财政政策工具,政府向社会筹集资金,增加了货币需求,在货币政策影响下资本市场中的利率、汇率与通货膨胀率等被影响,进而企业融资可得性、成本与投资预期等被影响,表现为财政融资角度上的传导机制。在供给管理维度上,税收、转移支付、政府消费和政府投资四种政策工具的运用对劳动的有效供给与生产率、非劳动和资本等其他要素的有效供给与生产率产生影响,进而通过要素供给的方式影响企业的微观行为,影响企业价值,表现为供给维度上的传导机制。需要特别指出的是,供给维度上财政政策的影响效应是一种长期而缓慢的过程,在较短窗口期间其影响效应相对有限。因此,本文将主要沿着需求管理与财政融资两个维度来分析。在分析过程中,本文首先在需求管理维度上分析财政政策给予企业的市场机会,然后在财政融资维度上分析企业使用市场机会受到的约束,最后综合两个维度来分析企业捕捉和利用政策性市场机会的差异及其所带来的经济后果的差异。

三、假设提出

扩张性财政政策对经济增长既存在拉动效应,也存在挤出效应。在微观企业层面上,扩张性财政政策也存在拉动和挤出效应。在拉动效应方面,如图1需求管理维度所示。一方面,扩张性财政政策通过刺激消费和投资扩大社会需求;另一方面,政府为了提供公共产品,不仅可以通过向社会购买产品和服务的方式直接增加社会需求,还可以通过政府消费与投资及其乘数效应带动社会消费与投资的增加,进而间接增加社会需求[18]。结合来看,政府运用扩张性财政政策工具可以扩大居民和企业对产品与服务的需求,增加企业产品的销售,实现企业价值增加。扩张性财政政策之所以能够增加企业价值,本质上依赖财政政策工具对居民消费和企业投资的拉动作用。在挤出效应方面,如图1财政融资维度所示。在实施扩张性财政政策时,政府需要为政府消费和投资等各种活动进行融资,导致政府部门与民间部门对资金这一经济资源形成竞争[19]。当财政融资需求大于社会资金供给时,政府与企业在融资方面的竞争,可能引发利率上升、企业信贷资源减少、企业融资约束增加,进而导致企业投资减少、经营成本增加,表现为企业层面的挤出效应。理论上,微观层面的拉动和挤出效应还会受到货币政策和贸易收支等因素的影响。货币供给量会从总量上影响财政政策的宏观和微观拉动与挤出效应,货币政策的传导机制会从“信贷”与“利率”两个路径上影响财政政策的拉动与挤出效应[12]。汇率和通货膨胀率也会从产品市场和资本市场两个渠道影响财政政策的微观效应。

在宏观上,扩张性财政政策的总效应是拉动效应与挤出效应平衡的结果。微观上扩张性财政政策对企业价值的总效应也是财政政策在产品市场上拉动效应与资本市场上挤出效应平衡的结果。有关中国扩张性财政政策的宏观效应研究已经证明,扩张性财政政策刺激了消费、促进了经济增长,总体上表现为拉动效应。由前文分析可知,财政政策对企业价值的拉动效应主要表现在产品市场中,是通过宏观经济的需求扩张实现的;而挤出效应主要表现在资本市场中,挤出效应的发生并非必然,主要取决于财政政策与货币政策的配合情况。过去16年,中国的货币政策是相对宽松的,广义货币供应量M2的增长率基本维持在13%以上。据此,基于财政政策的宏观经济效应与货币政策实践可推断,在微观企业层面上扩张性财政政策会促进企业产品销售增长、促进企业投资,表现为相对较大的拉动效应与相对有限的挤出效应,总体上体现为拉动效应,表现为财政政策扩张程度与企业价值之间的正向相关关系。本文后续分析假定上述逻辑合理,以扩张性财政政策可以促进企业价值增加为基础。

财政政策构成了企业经营的外部环境,在产品市场给予企业机会,在资本市场对企业形成约束。如图1所示,当政府实施扩张性财政政策时,政府消费、居民消费和企业投资形成社会需求,社会需求反映在产品市场则成为政府、居民与企业对特定产品和服务的需求,政府、居民和其他企业对产品与服务的需求形成了企业的市场机会。在面对上述机会与约束时,不同经营特质的企业有着不同的动机和应对策略,最终呈现为不同的价值创造效应。首先,财政政策激发的市场需求是政策刺激而产生的、非市场源发性的需求,这种需求中至少有一部分是突然性的、短暂性的、不可持续的。其次,具有不同产品特质的企业,对这种持续性相对较弱的市场机会具有不同的应对动机和能力,对具有较低销售增长率的企业而言至少存在两个方面的优势:第一,因为市场表现相对较弱,企业面临更多压力,当面对这种政策性市场机会时,它们有更强烈的意愿去捕捉这个机会,对这种市场机会表现出更强的敏感性;第二,在市场需求来临时,若企业库存相对较多,机器设备闲置情况较多,企业响应需求的速度会更快,价值增加效应也比较明显。对具有较高销售增长率的企业而言,情况则刚刚相反:第一,因为企业的市场源发性销售增长率较高,企业对突发的、持续性较低的市场需求具有较低的依赖性,满足该市场需求的动机相对较低,企业对该市场需求的敏感性较低;第二,企业产品销售状况良好,企业产品库存情况与资产利用情况相对较好,即便企业准备满足这种突发性的需求,企业也相对要付出更多的时间与投入进行准备,如生产满足需求的产品与建设销售渠道等,同时,企业还将面临着更高的机会成本。综合来看,当财政政策所激发的市场机会来临时,无论是企业对市场机会的依赖性以及占有机会的积极性还是应对策略的便利性方面,产品销售增长率较低企业都具有优势,其结果是该类企业能够更加敏锐地觉察到市场机会、积极主动地去捕捉并以较高产出满足需求,从而表现为企业产品销售的增加、营业收入的提高与企业价值的提升。据此,提出假设:

H1:对销售增长率较低的企业而言,扩张性财政政策对企业价值的拉动效应更加显著。

在扩张性财政政策所创造的市场机会面前,不同企业之间不仅存在机会敏感性与积极主动性方面的差异,还存在利用机会能力方面的差异。当财政政策激发的市场机会来临时,企业需要产品供给与市场销售两个步骤才能满足市场需求。在产品供给环节中,企业需要采购原材料与雇佣工人甚至需要进行新的投资来生产和供应产品,需要资金支持;在市场销售环节中,企业可能需要营销活动,建立销售渠道,这同样需要资金支持。在这个过程中,经营现金流水平较高的企业具有优势。一方面,企业现金流较好,企业通过产品供给和市场销售活动响应市场需求的速度和能力相对较高;另一方面,企业现金流较高,对外部资金需求规模以及依赖性相对较小,融资成本相对较低,总体上融资约束相对较小,面对市场机会时企业利用机会的能力更强。可见,经营现金流水平较高的企业,无论在产品供给还是市场销售环节都占据优势,整体上表现为对市场机会把握能力更强,在产品销售满足市场需求的同时,企业营业收入得到提高,企业价值得到提升。据此,提出假设:

H2:对经营现金流水平较高的企业而言,扩张性财政政策对企业价值的拉动效应更加显著。

在扩张性财政政策导致的市场需求面前,当企业捕捉到市场机会,并且利用市场机会增加产品销售后,不同特质企业所产生的价值效应有所不同。同样的市场机会对有些企业而言是“雪中送炭”,而对有些企业则是“锦上添花”。那么,扩张性财政政策的“雪中送炭”效应更显著还是“锦上添花”效应更大呢?净资产收益率,反映的是企业利用净资产创造业绩的能力,从企业整体来看代表企业价值创造能力,从资产角度来看代表企业对资产的利用程度。从上文分析可知,扩张性财政政策对企业价值的增加效应主要表现为通过扩大市场需求、增加企业产品销售而实现价值增加。在企业净资产确定的情况下,产品销售增加本质上就是对资产利用程度的提高。换句话说,同等净资产条件下实现更多产品销售与营业收入,预示着更高的资产利用程度。从这个角度来看,对资产利用程度较低的企业而言,财政政策是“雪中送炭”;对资产利用程度较高企业而言,财政政策是“锦上添花”。理论上,财政政策的“雪中送炭”效应要强于“锦上添花”效应。从财政政策影响企业价值的机制角度来看,面对财政政策激发的市场需求,净资产收益率低、资产利用程度较低的企业具有两个方面的优势:第一,因为企业资产利用程度较低,企业有压力寻找更多机会,表现为企业对外部市场机会更加敏感以及更多的依赖性,从而有更强烈的动机去利用政策性市场机会;第二,企业资产利用程度较低,可能原因是企业产能过剩较严重,市场销售情况相对较差,或机器设备闲置情况较严重,政策性市场需求能够更好地帮助此类企业消化库存、更有效地利用机器设备,提高企业资产利用效率,更大程度地提高企业价值。而净资产收益率较高、资产利用程度较高的企业,则恰恰相反,具有两个方面的劣势:首先,企业资产利用程度较高,市场销售较好,企业寻找政策性市场机会的动机不强,即使企业注意到机会也不一定有较强意愿去捕捉该机会;其次,企业资产利用程度较高,企业产能过剩相对较少,库存较少,机器设备闲置的情况不严重,政策性市场机会通过产品销售消化库存、提高机器设备利用率以及提升资产利用程度带来的价值相对较小,表现为财政政策带来的企业产品销售增加所产生的价值相对较小,财政政策的企业价值增加效应相对有限。另外,从宏观效应来看,财政政策实施是政府对市场的干预,是一种相对市场效率更低的资源配置方式。企业利用财政政策的市场机会,本质上是企业参与了一种效率相对较低的资源配置方式,投入产出效率与市场源发而导致的投入产出效率相比较低,边际价值创造能力相对较小。综合以上三方面的分析可见,扩张性财政政策所带来的市场机会对资产利用程度较弱的企业而言帮助更大,带来的经济价值更多。据此,本文提出假设:

H3:对净资产收益率较低的企业而言,扩张性财政政策对企业价值的拉动效应更加显著。

四、研究设计

(一)样本与数据来源

本文研究样本选自2003~2013年沪深交易的A股上市公司数据,剔除金融行业、ST/PT或退市以及数据有缺失的样本,共得到13665个观测值。其中,上市公司数据来自CSMAR中国上市公司研究数据库,财政收入与支出、货币发行以及国内生产总值等省级经济数据来自中国国家统计局网站。在分析时,上市公司样本数据与省级经济数据通过上市公司所处省域名称进行关联,为了避免极值影响对模型中连续变量进行了上下各1%的缩尾处理,数据处理与分析在Stata13.0中完成。

(二)关键变量定义

1.财政赤字率。财政赤字是财政支出大于财政收入而形成的差额,反映政府的收支状况。财政赤字率是财政赤字与GDP的比值,反映政府财政政策的扩张程度。本文借鉴许雄奇、张宗益和康继军(2006)的方法[20],利用省域财政收支数据,构建了经CPI调整的年度—省财政赤字率,用以衡量不同年度不同省份的财政政策扩张程度。

2.货币增长率。文中用广义货币供应量M2的增长量与GDP的比值来衡量货币供应量的增长情况,用GDP对M2增长量进行标准化的原因来自两方面:随着GDP的增长,经济增长内生需要M2增长;M2增长可以促进经济增长。文中也借鉴靳庆鲁、孔祥和侯青川(2012)的方法[3],用当期M2相对上期M2的增长量除以上期M2的方法计算了货币增长率,用作稳健性测试。

(三)检验模型

参考杜兴强、曾泉和杜颖洁(2011)的研究[21],文中构建了模型(1)对全样本数据进行回归分析,用以验证假设H1、H2和H3。

tobinit=β0+β1defctit-1+β2defctit-1*grwit+β3defctit-1*ocfit+β4defctit-1*roeit+ β5sizeit+β6levit+β7grwit+β8ocfit+β9roeit+β10shrtit+β11shrzit+β12mshrit+ β13dualit+β14soeit+β15bdszit+β16bdindtit+β17m2git+β18gdpit+∑year+ ∑indr+εit

其中,tobin代表企业价值,是企业市场价值与资产重置成本的比值;defct是企业所处地区t-1期的财政赤字率,用来衡量财政政策的扩张程度;grw为产品销售增长率,衡量企业在同年度同行业中的相对市场竞争力以及相对成长速度,参考陆正飞和韩非池(2013)的方法而计算[22];ocf为企业经营现金流,等于年末经营活动净现金流量占年末营业收入的比重;roe为净资产收益率百分比,是企业净利润与净资产的比值;defct*grw为财政赤字率与销售增长率的交互项,考察财政政策对不同销售增长率企业的影响差异,用以检验假设H1的效应,预计其系数显著为负;defct*ocf为财政赤字率与经营现金流的交互项,考察财政政策在不同经营现金流企业之间的影响差异,用以检验假设H2,预计其系数显著为正;defct*roe为财政赤字率与净资产收益率的交互项,考察财政政策对不同资产利用程度企业的影响差异,用以检验假设H3,预计其系数显著为负。模型还控制了以下变量:size为公司规模,等于年末资产总额的自然对数;lev为财务杠杆百分数;shrt为第一大股东持股比率;shrz为股权制衡度;mshr为管理层持股比例;bdsz为董事会规模;bdindt为独立董事比例;m2g为货币增长率;gdp为GDP增长率;soe为股权性质,1表示国有控股企业,其他性质企业为0。另外,模型还控制了年度和行业效应。

五、实证结果

(一)描述性统计

本文主要变量的描述性统计结果如表1所示。其中,shrz为股权制衡度,是第2至第5大股东持股比例总和与第1大股东持股比例的比值。企业价值tobin的均值和中位数分别为1.71和1.36,均值略高于中位数,数据分布呈现略微右偏,基本符合正态分布特征;财政赤字率defct的均值和中位数分别为0.064和0.037,标准差为0.057,表明在样本期间政府都实施扩张性财政政策,不同省域年度间财政赤字水平差异比较明显,这为研究财政政策的微观企业效应提供了可能。

(二)多元回归分析

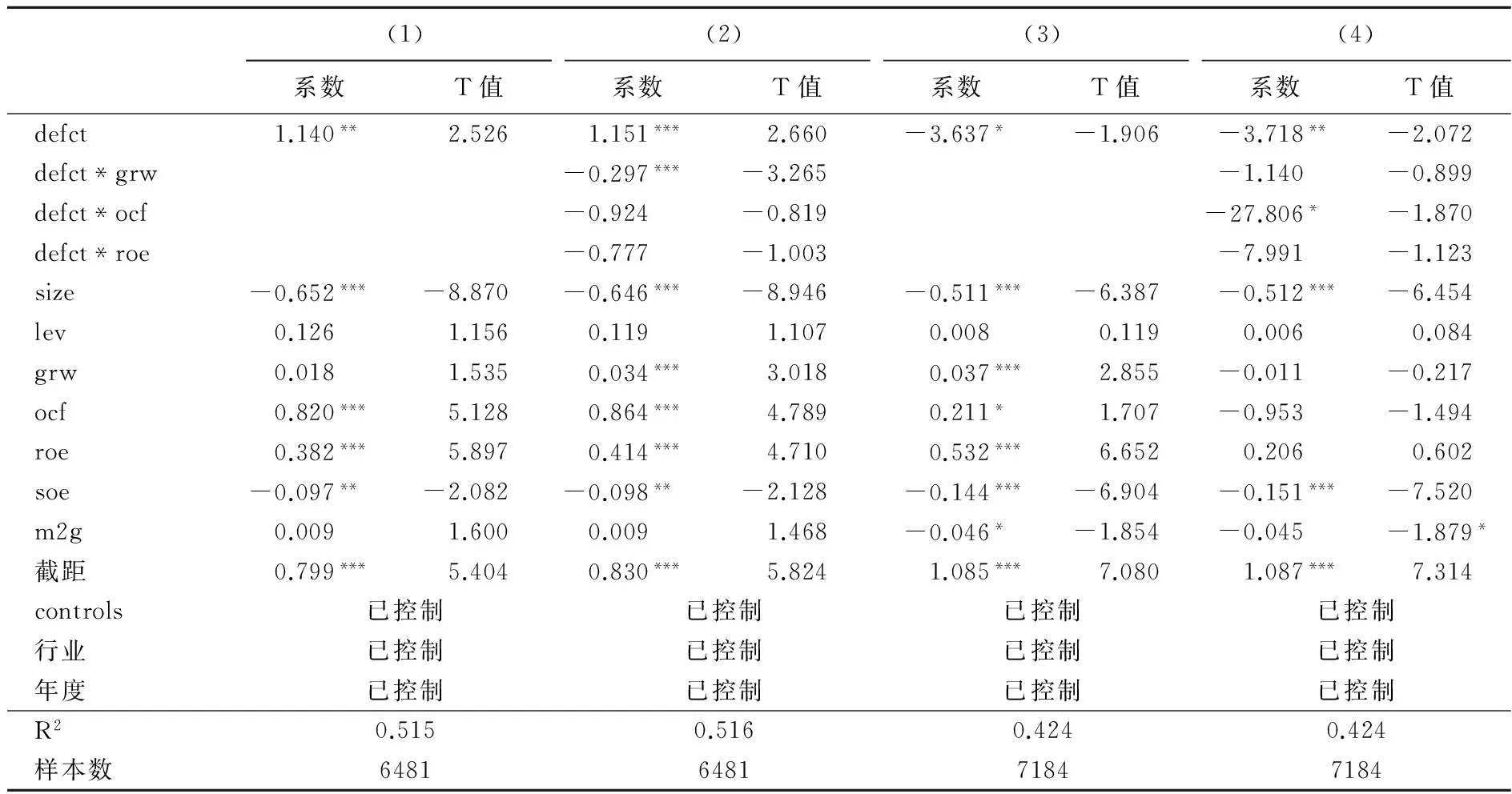

在回归分析时,将模型中连续变量去中心化处理后,代入模型进行分析,得到结果如表2所示。在表2栏(1)~(4)中,财政赤字率defct的系数均在1%的水平上显著为正,表明政府财政赤字整体上会增加企业价值,扩张性财政政策在微观企业层面上表现为拉动效应,与本文的基础假设一致。在栏(2)~(4)中,财政赤字率与销售增长率交互项defct*grw的系数均在1%的水平上显著为负,说明企业产品销售增长率越高,扩张性财政政策对企业价值的增加效应越弱,产品销售增长率较差的企业从扩张性财政政策中得益更多,从而验证了假设H1,表明当企业产品市场竞争力较弱时,企业有更强烈的动机去利用财政政策给予的市场机会。在栏(3)和栏(4)中,财政赤字率与企业经营现金流交互项defct*ocf的系数均在1%的水平上显著为正,说明企业经营现金流水平越高,扩张性财政政策带来的价值增加效应越大,验证了假设H2,表明现金流更好的企业把握财政政策机会的能力更强。在栏(4)中,财政赤字率与净资产收益率交互项defct*roe的系数在5%的水平上显著为负,说明企业利用资产程度或配置资源能力越低,“雪中送炭”效应越显著,扩张性财政政策给企业带来的价值增加效应越大,验证了假设H3,表明扩张性财政政策对资产利用程度较低的企业具有更大的价值增加效应。从控制变量角度看,栏(1)~(4)中货币增长率m2g的系数均在1%的水平上显著为正,表明宽松货币政策有助于企业价值增加,与靳庆鲁、孔祥和侯青川(2012)的研究结论一致,与祝继高和陆正飞(2009)以及饶品贵和姜国华(2013)的研究结论吻合。

表1 主要变量含义与描述性统计

表2 企业经营特质对财政政策与企业价值关系的调节作用分析

六、进一步分析:股权性质与地区差异的影响

(一)国企与非国企经营特质调节作用的差异分析

在图1分析框架中,财政政策影响企业价值的过程为:扩张性财政政策→居民消费和企业投资增加→社会总需求增加→产品市场需求增加→企业产品销售增加→企业价值增加。前四步,是财政政策扩大社会需求、形成产品市场需求的过程;后两步,是企业捕捉市场需求、占有市场机会以及利用市场机会的过程。财政政策对企业微观行为的影响主要表现在后两步。在上文中,产品销售增长率与经营现金流对财政政策与企业价值的调节作用是企业面对市场机会行动差异方面的表现,净资产收益率的调节作用是产品销售给企业带来多大经济价值方面的表现。在中国制度背景下,企业股权性质存在差异,导致国有企业与非国有企业在占有和利用经济资源方面存在显著差异。在占有经济资源方面,国有企业拥有先天优势,不仅拥有良好的政商关系[23],还在政策利用、税收优惠、信贷获取、市场机会和政府支持以及其他经济资源占有方面显著强于非国有企业。在利用经济资源方面,国有企业在治理结构方面存在缺陷,导致国有企业在市场敏感性、市场主动性以及努力程度方面表现相对迟缓,在经济资源充分利用方面动力不足,结果是国有企业利用经济资源的效率相对较低。国有企业与非国有企业在占有和利用经济资源方面的差异,导致当财政政策激发的市场需求来临时两者在捕捉市场机会以及利用市场机会所产生的价值效应方面存在差异。这些差异主要表现在两个维度上:一是样本组内,国企或非国企间企业经营的异质性调节作用;二是样本组间,同一经营特质(如销售增长率)的调节作用在国企与非国企间所表现出来的差异。为了检验上述两个维度差异的存在性,依据股权性质将研究样本分为国有企业和非国有企业两组,分别代入模型(1)分析,回归结果列示在表3中。

表3 国有企业与非国有企业经营特质调节作用的差异分析

在表3栏(1)和(2)中defct的系数在1%的水平上显著,而栏(3)和(4)中defct的系数不显著,说明扩张性财政政策显著增加了国有企业的价值,对非国有企业的价值增加效应并不明显,揭示了现有财政政策实施对国有企业的依赖程度较高,相应地对国有企业的价值增加效应也更显著。由上文结论可推断:(1)无论是国有企业还是非国有企业,产品销售增长率越低,财政政策对企业价值的增加效应越显著;(2)国有企业与非国有企业在销售增长率对财政政策与企业价值关系调节方面的差异应不显著。表3栏(2)和(4)中defct*grw的系数分别在10%和5%的水平上显著为负,验证了推断(1),说明假设H1在国有企业和非国有企业样本组中仍然成立;两栏中defct*grw的系数联合卡方检验结果未发现两者具有显著差异,说明推断(2)具有一定程度的可信性。当企业利用财政政策激发的市场机会时,企业的经营现金流水平越高,其在产品销售环节和产品供给环节所受到的资金约束越低,响应市场需求的速度越快,企业通过产品销售满足市场需求的可能性越大,企业的价值创造效应越显著。据此推断:(3)无论是国有企业还是非国有企业,经营现金流水平越高,财政政策对企业价值的增加效应越显著。

在栏(2)和(4)中,defct*ocf的系数分别在5%和10%的水平上显著为正,说明经营现金流在国有企业及非国有企业样本中均显著放大了财政政策的企业价值增加效应,验证了推断(3),说明假设H2在国有企业和非国有企业样本组中仍然成立。栏(2)和(4)中defct*ocf的系数卡方检验结果在5%的水平上显著,表明国有企业因为拥有更多的市场机会导致国有企业中经营现金流的调节作用要强于非国有企业中的调节作用。在政策激发市场需求以及影响企业价值方面,财政政策本质上是政府通过“有形”之手进行资源配置的一种方式。与市场机制配置资源相比,它是一种效率相对较低的资源配置方式,是市场配置资源的某种“扭曲”,具有一定程度的效率挤出效应,其对资源配置能力较高的企业具有更强的挤出效应。具体到国有企业和非国有企业而言,由于国有企业治理结构以及资源配置能力方面存在缺陷,国有企业的资源配置效率相对较低,而非国有企业的资源利用能力以及把握机会能力更强,其资源配置效率相对较高。因此可推断:(4)扩张性财政政策对资产利用程度或资源配置效率相对较高的非国有企业具有较强的挤出效应。栏(4)中defct*roe的系数在1%的水平上显著为负,栏(2)中defct*roe的系数为负但不显著,而且栏(2)和(4)中defct*roe的系数卡方检验在5%的水平上显著为正,表明财政政策创造的市场机会显著降低非国有企业的边际价值创造效应,但并未显著降低国有企业的边际价值创造效应,两者降低程度存在显著差异,因此推断(4)具有可信度。

上述结果表明,在财政政策的影响效应方面,扩张性财政政策可以显著促进国有企业的价值增加,虽然整体上促进非国有企业的价值增加效应不显著,但是对于不同经营特质的非国有企业,财政政策还是具有不同的价值效应。在调节作用方面,销售增长率的负向调节作用、经营现金流的正向调节作用以及净资产收益率的负向调节作用在非国有企业中均显著存在;而国有企业样本中仅销售增长率的负向调节作用、经营现金流的正向调节作用存在。这些结果表明,扩张性财政政策可能导致更多的市场机会给予了国有企业,直接影响国有企业的价值创造,而非国有企业的财政政策效应主要是乘数效应所激发的进一步市场行为所产生的经济后果。样本组间维度的分析表明:在面对财政政策带来的市场机会时,国有企业与非国有企业对于政策性市场机会的依赖性并无显著差异;在利用市场机会方面,融资约束降低了国有企业与非国有企业的价值表现,但是国有企业因为市场机会更多,如果面临更大的融资约束,则价值增加效应会更弱,因此货币政策与财政政策的协调配合非常重要;在财政政策的资源配置效率方面,财政政策并未显著降低国有企业的边际价值创造效应,却会显著降低非国有企业的边际价值创造效应,这说明财政政策对非国有企业的挤出效应更为显著。

(二)中西部与东部地区企业经营特质调节作用的差异分析

中国改革开放和市场经济发展的过程,是一个由东部沿海到内陆地区不断推进和延伸的过程。从区域间比较来看,中西部和东部地区之间还存在着较大差异。在中西部地区,经济整体欠发达,初始资本存量不高,市场需求不足,政府配置资源的比重较大,经济增长对财政政策的依赖程度较高,财政政策的拉动效应表现更为显著。在东部地区,一方面市场经济较为发达,市场配置资源的能力更强,市场对财政政策的依赖程度更低,财政政策对企业价值的拉动效应相对较小;另一方面,市场配置资源的效率较高,财政政策对市场的干预所产生的资源扭曲配置效应相对较大,表现为财政政策对企业价值的挤出效应更大。两方面结合起来看,在东部地区财政政策整体效应究竟是拉动效应还是挤出效应,取决于两种效应的相对大小,总体上可能是较小程度的拉动效应,或是一定程度的挤出效应,也可能是两者水平相当而导致效应不显著。为了分析财政政策与企业价值的关系以及企业经营特质的调节作用在中西部与东部地区之间的差异,依据企业所处省份将样本分为中西部和东部两组,分别代入模型(1)中进行分析,结果见表4。

表4 中西部地区与东部地区企业经营特质调节作用的差异分析

在中西部地区,表4栏(1)和(2)中defct的系数显著为正,表明财政政策对企业价值总体上表现为拉动效应。宏观上,中西部地区中政府消费和投资等财政政策工具对经济增长的影响较大,财政政策导致的市场需求在整个社会总需求中的比重相对较大。在微观企业层面上,依靠政府消费和投资而生存的企业比重相对较大,企业对政策性市场机会关注程度更高,企业利用政策性市场机会的动机更强。当政策性市场机会来临时,依赖政策性需求程度较高、依赖市场需求程度较低的企业将得到更多的价值增加;依赖政策性需求程度较低、依赖市场需求程度较高的企业将面临更多的挤出效应。当经济增长对财政政策的依赖程度越高时,财政融资对居民储蓄的挤出效应更明显,对企业投资的挤出效应更显著,导致市场源发性需求降低程度更高,进而表现为更少的价值增加效应。两方面结合起来可推断,在中西部地区如果企业的市场源发性产品销售情况越好,越容易受到扩张性财政政策的挤出,表现为销售增长率对财政政策与企业价值之间正向关系的负向调节作用。表4中栏(2)defct*grw的系数显著为负,验证了上述推断。结合栏(1)和栏(2)中defct与defct*grw系数的符号与显著性可发现,在中西部实施扩张性财政政策,总体上增加了企业价值,但依赖市场源发性需求而发展更好的企业受到财政政策的排挤程度更大,说明财政政策在增加微观企业价值的同时,也在一定程度上扭曲了市场配置资源的效率。观察中西部地区的融资约束与资产利用程度的调节作用发现,栏(2)中defct*ocf和defct*roe的系数均不显著,说明在中西部地区企业更加缺乏的是市场需求,融资约束和资产利用或产能过剩问题相对次之。

在东部,表4栏(3)和(4)中defct的系数显著为负,表明财政政策对企业价值总体上表现为挤出效应。在宏观上,东部地区扩张性财政政策所激发的市场需求占整个社会总需求的比重相对较低,财政政策的拉动效应较小;财政支出在产品市场中对市场资源配置产生扭曲,财政融资在资本市场中通过资金的低效使用产生对市场资源配置的扭曲,这种扭曲表现为财政政策的挤出效应。东部地区市场配置资源能力相对较强,当财政政策扩张程度增加时,拉动效应相对较小,而挤出效应相对较明显。在微观企业层面上,企业自身发展能力较好,把握市场机会的能力较强,在发展过程中对财政政策的依赖性和敏感度较低,企业对政策性市场机会依赖较小,企业资产的利用程度主要依赖于市场需求。理论上,在市场机会和资产利用方面财政政策对企业的影响应该较小或不显著。然而,当政府实施扩张性财政政策时,政府与企业对资金形成竞争关系,在融资可得性与利率两个因素的影响下表现出在融资约束和社会总需求两方面的挤出效应。在表4栏(4)中,defct*ocf的系数显著为负,说明政府实施扩张性财政政策在资本市场中通过融资约束降低了企业价值;结合栏(4)中defct的系数显著为负,说明在东部地区实施扩张性财政政策不仅在资本市场上对企业产生了挤出效应,还在其他方面(如市场需求)对企业产生了挤出效应。同时,栏(4)中defct*grw以及defct*roe的系数均不显著,表明在东部地区实施扩张性财政政策并未在市场需求和产能利用方面显著促进企业价值的增加。

比较中西部与东部地区的效应来看,栏(1)中西部地区defct的系数显著为正,同时栏(3)东部地区该系数显著为负,说明在中西部地区实施扩张性财政政策具有增加企业价值、拉动经济增长的作用,在东部地区实施扩张性财政政策并未有效增加企业价值,反而在企业微观层面上产生了挤出效应。栏(2)中西部地区defct*grw的系数显著为负,栏(4)东部地区该系数为负但不显著,表明扩张性财政政策在市场需求方面挤出了源发性市场需求,但随着市场配置资源能力的提升挤出效应在弱化。栏(2)中西部地区defct*ocf的系数为负但不显著,栏(4)东部地区该系数为负且显著,表明财政融资在资本市场对企业产生挤出效应,而且随着市场配置资源能力的上升挤出效应越显著。栏(2)中西部和栏(4)东部地区defct*roe的系数均为负但不显著,说明地区分组并未将财政政策的资产利用或资源配置效应分离出来,表明产能利用有效性问题并非中西部或东部特有的问题,而是在中西部和东部都存在,也许是行业间或经济结构方面的问题。

(三)稳健性分析与检验

为了保证分析结果的稳健性,本文还从多个方面进行了稳健性测试:

1.财政赤字率的衡量。考虑到通货膨胀因素与货币增长具有相关性,而且模型中已经控制了货币增长因素,因此剔除CPI因素重新计算财政赤字率,将其代入模型分析,未发现结论有实质性改变。

2.货币增长率的衡量。采用广义货币量M2的同比增长率来代替货币增长率,代入模型重新分析,未发现主要变量的系数和其他重要控制变量的系数符号和显著性发生变化。

3.样本区间变化。将样本区间缩短到2003~2008年与2005~2013年,重新对模型进行回归分析,未发现结论有实质性改变。

4.行业分类变化。本文还依据行业代码的第1位和第1到第3位分别对行业进行分类,代入重新分析未发现结论有实质性改变。

5.控制变量调整。在模型中剔除国内生产总值GDP和货币增长率m2g,重新进行回归分析;将模型中公司治理相关变量如管理层持股mshr、董事规模bdsz、独立董事比例bdindt从模型中剔除,重新进行回归分析,均未发现主要变量的系数和其他重要控制变量的系数符号和显著性发生变化。

6.模型分析方法方面。在分析时,还分别对年度、公司与行业维度进行了Cluster处理,也运用Driscoll-Kraay方法对估计值的标准差进行了调整,还采用Fama-MacBeth两阶段法对模型进行了估计,均未发现结论有实质性改变。查看回归结果的VIF,未发现模型存在严重共线性。

七、研究总结与启示

首先,本文将财政政策看作企业经营所面临的外部环境,借助财政经济学理论从需求管理、财政融资与供给管理三个角度建立了财政政策影响企业经营与价值创造的理论分析框架;其次,本文将企业面临的政策环境设置为扩张性财政政策,从宏观经济需求管理和财政融资角度分析了扩张性财政政策扩大社会总需求、增加企业产品市场需求,进而通过产品销售发挥拉动效应、通过融资约束发挥挤出效应的传导机制;最后,基于扩张性财政政策与企业价值之间的正向关系,从企业对财政政策所激发的市场机会的依赖性、利用性及其边际价值效应角度分析了销售增长率、经营现金流和净资产收益率对上述关系的调节作用,并用中国上市公司数据及其所在省域的财政收支数据进行了实证检验。进一步,本文还将企业分为国有企业和非国有企业两组,考察了两类企业在占有和利用经济资源方面的差异在财政政策影响企业价值效应方面的不同表现;同时按照企业所在省域将样本分为中西部地区和东部地区两组,考察了两类地区中企业经营特质差异在调节作用方面的表现。结果发现,对于产品销售增长率较低、经营现金流更好、净资产收益率较低的企业,财政政策的拉动效应更加显著,企业价值的增加效应更明显。在股权性质的影响差异分析中发现,财政政策对国有企业的价值增加效应更为显著,而企业经营异质性的调节作用则典型发生在非国有企业样本中;国有企业样本中,除销售增长率和经营现金流的调节作用仍然存在外,净资产收益率的调节作用并不显著。在地区差异的影响分析中发现,中西部地区中财政政策对企业价值的作用体现为促进作用,表现为财政政策的拉动效应;而在东部地区中财政政策与企业价值呈现负向相关关系,表现为财政政策的挤出效应。

本文研究结论的启示和意义有:第一,在需求管理维度上,扩张性财政政策在促进社会总需求的同时,对市场源发性需求产生挤出作用,随着市场配置资源能力的提升挤出效应不断弱化。第二,在财政融资维度上,财政融资会增加企业融资约束,对企业投资和产出产生挤出效应。第三,扩张性财政政策的最终价值效应是财政政策在产品市场中的拉动效应与资本市场中的挤出效应平衡的结果;当拉动效应强于挤出效应时总体表现为拉动效应,否则为挤出效应。第四,扩张性财政政策的价值拉动作用主要表现在国有企业中,企业经营异质性对财政政策价值效应的调节作用典型发生在非国有企业中,在国有企业中存在部分调节作用。第五,扩张性财政政策的企业价值效应在不区分地区时总体表现为拉动效应;区分地区后,中西部地区拉动效应依然显著存在,而东部地区显著表现为挤出效应。该结论表明:(1)在经济疲软、有效需求不足时,扩张性财政政策能够促进企业产品销售,提高资产利用率,促进企业价值提升。(2)在扩张性财政政策实施时,财政融资会在资本市场降低财政政策原有的价值增加效应;在财政政策实践中,应充分注重货币政策与财政政策的协调配合,以期发挥财政政策的效用。(3)扩张性财政政策有助于扩大居民和企业在产品市场的需求,能够拉动企业价值增加,因此在中西部地区实施扩张性财政政策有其必要性;但随着市场配置资源能力的提升,财政政策对资源配置的“扭曲”效应逐步增加,应逐步降低财政政策的扩张程度,在东部地区应谨慎使用扩张性财政政策。(4)应该尽可能地提升财政政策使用的边际效应,减少其负面“扭曲”效应,适当提升非国有企业在财政政策实施过程中的作用,以期实现社会整体价值增加的最大化。

[1] 贾康, 孟艳. 关于财政政策与货币政策协调配合的简要认识[J]. 财政研究, 2008, (6): 23—27.

[2] 饶品贵, 姜国华. 货币政策波动、银行信贷与会计稳健性[J]. 金融研究, 2011, (3): 51—71.

[3] 靳庆鲁, 孔祥, 侯青川. 货币政策、民营企业投资效率与公司期权价值[J]. 经济研究, 2012, (5): 96—106.

[4] 饶品贵, 姜国华. 货币政策、信贷资源配置与企业业绩[J]. 管理世界, 2013, (3): 12—22.

[5] 蔡卫星, 曾诚, 胡志颖. 企业集团、货币政策与现金持有[J]. 金融研究, 2015, (2): 114—130.

[6] 刘行, 叶康涛. 企业的避税活动会影响投资效率吗?[J]. 会计研究, 2013, (6): 47—53.

[7] 黄蓉, 易阳, 宋顺林. 税率差异、关联交易与企业价值[J]. 会计研究, 2013, (8):47—54.

[8] 范子英, 田彬彬. 税收竞争、税收执法与企业避税[J]. 经济研究, 2013, (9): 99—111.

[9] 陈共. 财政学 (第六版)[M].北京:中国人民大学出版社, 2009.

[10] 郭庆旺, 吕冰洋, 何乘材. 积极财政政策的乘数效应[J]. 财政研究, 2004, (8): 13—15.

[11] 邓家姝, 刘建青, 张莹. 我国财政政策宏观经济效应研究[J]. 财政研究, 2011, (2): 53—55.

[12] 方雯. 我国财政政策传导机制与动态有效性的计量研究[D]. 长春: 吉林大学, 2010.

[13] 许雄奇. 中国财政赤字的宏观经济效应研究[D]. 重庆: 重庆大学, 2007.

[14] 赵志耘, 吕冰洋, 郭庆旺,等. 资本积累与技术进步的动态融合: 中国经济增长的一个典型事实[J]. 经济研究, 2007, (11): 18—31.

[15] Allen, F.,Qian, J.,Qian, M. Law, Finance, and Economic Growth in China[J]. Journal of Financial Economics, 2005, 77(1): 57—116.

[16] 郭庆旺, 贾俊雪. 财政投资的经济增长效应: 实证分析[J]. 财贸经济, 2005, (4): 40—47.

[17] 尚长风. 制度约束下的财政政策绩效研究[M]. 北京:人民出版社, 2004.

[18] Bouakez, H., Rebei, N. Why Does Private Consumption Rise after a Government Spending Shock?[J]. Canadian Journal of Economics, 2007, 40(3): 954—979.

[19] Campello, M. Debt Financing: Does It Boost or Hurt Firm Performance in Product Markets?[J] Journal of Financial Economics, 2006, 82(1): 135—172.

[20] 许雄奇, 张宗益, 康季军. 财政赤字与贸易收支不平衡: 来自中国经济的经验证据(1978—2003)[J]. 世界经济, 2006, (2): 41—50.

[21] 杜兴强, 曾泉, 杜颖洁. 政治联系、过度投资与公司价值——基于国有上市公司的经验证据[J]. 金融研究, 2011, (8): 93—110.

[22] 陆正飞, 韩非池. 宏观经济政策如何影响公司现金持有的经济效应?——基于产品市场和资本市场两重角度的研究[J]. 管理世界, 2013, (6): 43—60.

[23] 罗党论, 杨玉萍. 产权、政治关系与企业税负——来自中国上市公司的经验证据[J]. 世界经济文汇, 2013, (4): 1—19.

(责任编辑:胡浩志)

2016-08-31

中国博士后科学基金项目“财政政策、企业投融资行为与价值创造研究”(2014M562096)和“财政政策环境、企业投资行为与财务业绩”(12YJC630159)

吕敏康(1975— ),男,陕西渭南人,中南财经政法大学会计学院讲师。

F272.3

A

1003-5230(2017)01-0094-12

猜你喜欢

社会科学战线(2022年6期)2022-08-25

核科学与工程(2021年4期)2022-01-12

今日农业(2020年19期)2020-12-14

中华养生保健(2020年4期)2020-11-16

消费导刊(2018年19期)2018-10-23

财经(2017年20期)2017-09-26

国际商务财会(2017年8期)2017-06-21

职工法律天地·下半月(2016年4期)2017-05-31

中学物理·高中(2016年12期)2017-04-22

中国房地产·市场版(2016年9期)2016-11-10