关于高校财务平台与国资平台对接管理的思考

2017-02-10 16:41刘燕黄朦乐陈佳

财会学习 2017年2期

刘燕+黄朦乐+陈佳

摘要:高校的国有资产是高校开展教学和科研的重要物质基础,其日趋多元化的构成,以及急剧膨胀的规模使高校的资产管理难度越来越大。如今,单一部门下的封闭管理模式已不能适应发展需求,文章通过分析高校资产的购置、入账环节,对建立国资平台与财务平台的连接进行了研究,旨在加强高校国有资产管理的信息化建设。

关键词:国有资产;高校财务;信息化管理

伴随我国高等教育事业的迅速发展,高校资产规模不断扩大,资产构成日益复杂,管理难度与日俱增。资产管理方式日新月盛,经历了从手工管理、单机系统管理、网络化系统管理的变化,如今,大数据的横行、数据共享的出现更是让管理模式踵事增华,本文就财务平台与国资平台的数据共享和对接管理进行讨论研究。

一、财务平台与国资平台对接

高校国有资产管理部门作为学校的资产管理者,统筹学校资产管理,业务通常包含了资产购置、资产入账、资产使用和资产查询四个方面,而资产购置与资产入账环节需置于有效的财务监督之下,与财务管理部门密切关联。

(一)资产购置

在高校内,资产的购置涉及预算编制、购置申请,前者在财务管理部门、后者在资产管理部门。随着计算机网络技术在高校的普及与应用,这两个部门都有了日趋完善的管理系统,但不同部门间管理系统标准不统一,相互间自成体系,互不关联,导致数据信息差异。

目前,资产购置时,经办人员一般先到财务平台查询确认预算、然后到国资系统中申请购置。过程中,往往会出现物资购置完成后经费不足,无力支付的尴尬局面。原因有两方面:一是时间差导致,购置前查询预算充足,但申购过程中,财务平台预算发生变化,国资平台未及时获取更新,购置结束后才发现预算已超支;二是经费本不一致导致,经办人在查询时确认了财务平台上A经费本有预算,但在国资平台上申购时错填成了预算不足的B经费本。

这两类原因,本质上都是由于财务平台与国资平台上数据不一致造成的,因此,在两平台间建立密切的藕合关系,进行动态互动,实现数据共享、同步,迫在眉捷。

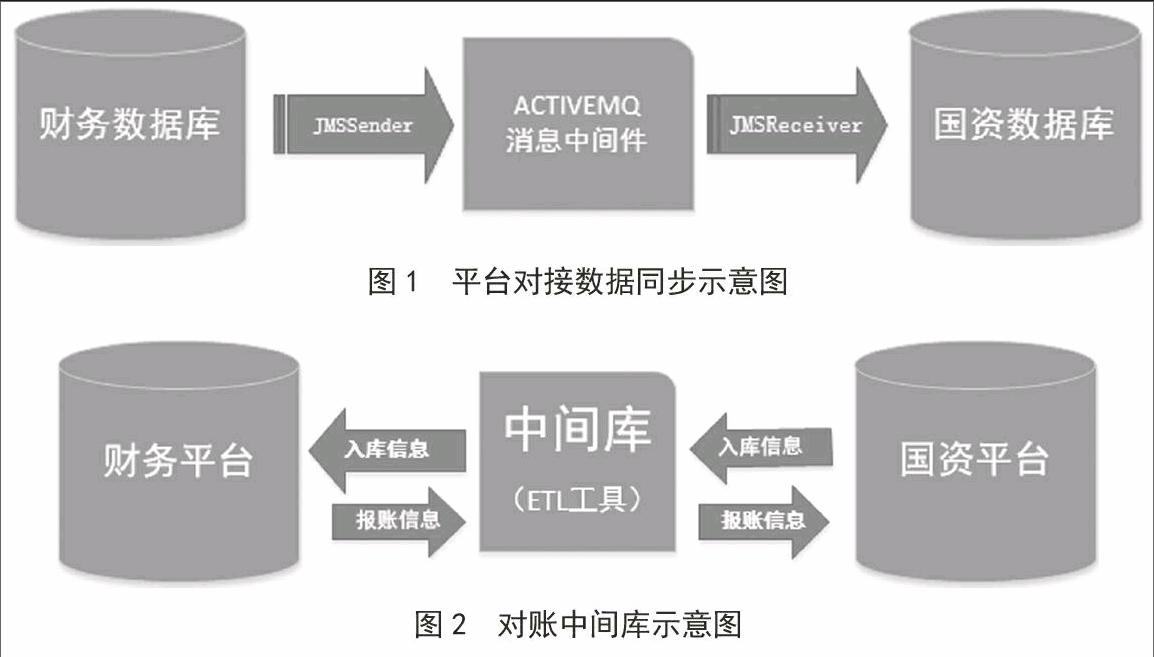

跨平台间实现数据迁移,消息中间件是一个很好的工具,鉴于业务系统常常使用Oracle数据库存储数据,自身拥有完善消息传递机制的ActiveMQ消息中间件是一个不错的选择。财务部门管理的各项目明细预算数据作为数据源信息,发送到ActiveMQ中间件,当某项目明细预算发生变动时,数据源上的触发器将数据变动信息通过JMSSender发送给ActiveMQ。然后目标数据库即国资平台关联的数据库,从数据源列表中订阅需要同步的同构数据,通过JMSReceiver接受来自ActiveMQ更新信息,实现同步。(见图1)

就资产购置而言,将与资产相关的财务预算信息与国资处共享,在国资平台上进行物资购置申请时,可以对关联项目的财务资金预审,预算满足需要,同时符合国资管理部门其他审核要求,则审核通过,并根据预扣机制,对采购资金进行冻结,保留经费额度,防止采购过程中资金被其他经济活动占用。冻结的“专款”保留,直至物资采购完成,资产入库并在财务报账完成生成凭证后,冻结的经费额度自动取消,转换为实际支出。

财务平台与国资平台的对接管理,让国资管理部门能严格按照项目资金情况对购置过程进行精细的财务预算控制,有效避免物资采购验收完成等待付款时才发现预算超支的情况发生,提高管理水平。

(二)资产入账

1.报销

物资设备购买完成后,通常会在资产管理部门打印固定资产卡片,然后到财务部门报销。如今财务相关的各类软件发展日益成熟,多数高校都引入了网上预约报销系统,将国资管理部门软件平台上的资产入库信息如购买的物资名称、型号、金额等,自动及时的传送到财务平台上的网上预约报销系统成为形势所需。利用前文所述同一套平台同步机制,即可达到同步数据的目的。资产入库信息进入财务网上预约系统后,完善相关负责人、管理单位签字盖章等手续。财务人员根据收到的材料,从后台核算软件调取具体内容,自动生成智能凭证,对该笔业务进行预处理。

财务平台与国资平台在此处的对接管理减少了两部门协同工作中资产信息的二次录入,既减轻了工作量,又提高了效率,保证了数据的准确性。

2.对账

资产管理部门关注资产、财务部门关注账务,但对于学校而言,二者皆重,且需达到账帐相符的要求。传统方式下,通常需要定期将来自两个独立系统的数据手工对比,时效慢,效率低,易出错,难以保证账帐相符。若将财务平台与国资平台对接管理,则可以在两系统间建立中间库,同时保存来自两部门的信息,再利用软件自动进行核对比较,及时,高效,准确率高。

使用中间库的模式通常会选择ETL (Extraction-Transformation-Loading)工具来对数据进行抽取、交换和同步。ETL处理数据源时可根据时间戳和效验码先筛选目的数据,有效提高效率,且对平台和数据源的支持都相对较高。(见图2)

财务平台与国资平台的中间库对接管理中,国资部门完成入库手续时,将入库信息如物资名称、型号、金额、关联项目代码等信息传送至中间库,接下来财务部门报销做凭时,财务核算系统从中间库调取对应入库信息,做账后,凭证信息如科目、金额等返回中间库,两部门数据在系统进一步完成实时核对,达到账帐相符。

中间库自动对账系统代替传统手工对账模式,能极大提高对账效率,减少人员工作压力,有力的促进账帐相符。

二、面临的问题

高校财务一般都是物理隔绝的内网,然而平台对接势必涉及与其他平台的联通,系统安全管理的风险与压力必然大大增加,网络病毒、软件故障、操作失误等都极易导致财务信息的泄漏、被篡改。因此,提高安全技防水平事关重大,主要可以从两方面着手:一方面系统在设计开发时应注重软件的安全性和保密性,避免病毒破坏或黑客攻击,另一方面还应加强日常防护,如:身份认证、通信安全、数据加密、访问控制、病毒防范、权限管理、硬件防护、及时备份等。同时,对系统管理员专业的计算机维护经验也有了更高的要求。

另一方面,资产管理除了房屋建筑、设备、软件、动植物,还涉及到低值易耗品,若管理部门对低值易耗品的申购、入库未纳入国资平台,那势必导致与财务平台数据不一致。对此,可先采取将低值易耗品独立出来,单独对账的方式,或批量导入国资平台,保持与财务平台一致。

三、结语

高校的国有资产是高校综合实力的重要组成部分,财务平台与国资平台的对接,有利于优化资产管理流程、提高管理效率,加强管理水平,使资产管理工作更加科学化、高效化。

资产的使用涉及到各归口管理部门,如学院、部处、场馆、后勤等,将国资平台与协同部门间进一步建立对接,有机整合,对建立高校统一的数字化、网络化、信息化管理平台越来越重要。

参考文献:

[1]黄小敬.论高校国有资产管理信息化建设[J].学术论坛,2012(5):196-199.

[2]拾以婵.财务软件在学校管理中的应用分析[J].财会学习,2015(8):160-161.

[3]王君德.大连医科大学国有资产管理系统设计与实现[D].大连理工大学,2014.

[4]张亘铸.天翼高校资产管理平台的分析与设计[D].复旦大学,2011.

[5]周辉.高校国有资产风险预警系统探究[J].高校财务,2015(8):119-125.

(作者单位:电子科技大学 计划财务处)

猜你喜欢

今日财富(2019年22期)2019-08-26

公民导刊(2019年6期)2019-07-08

今日财富(2018年16期)2018-05-14

环球市场信息导报(2017年2期)2017-05-18

中国市场(2016年40期)2016-11-28

中国市场(2016年40期)2016-11-28

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

企业导报(2016年12期)2016-06-17