新形势下城乡居民社会养老保险的优化设计

2017-02-15 19:12王振军��

人口与经济 2017年1期

王振军+��

摘要:基于城市化背景与城乡统筹目标下城乡居民社会养老保险存在的主要问题,从筹资标准、最低投保年限、基金投资收益率和基础养老金标准四个方面对城乡居民社会养老保险进行了优化设计,并对优化设计方案的相关参数取值后就其待遇标准和政府财政补贴经济负担进行了估算。结果表明:优化设计方案不仅提高了养老保险的待遇标准,能够保障投保人老年的正常生活需要,而且其经济负担也在政府财政的可承受范围之内。特别以投保人年均收入水平为基数设计的个人缴费标准和基础养老金标准,不仅有利于建立一种长效的动态筹资机制和待遇调整机制,也便于将来全国社会养老保险的一体化发展。

关键词:城镇灵活就业人员;农村居民;社会养老保险;优化设计

中图分类号:F84067文献标识码:A文章编号:1000-4149(2017)01-0095-09

DOI:103969/jissn1000-4149201701010

收稿日期:收稿日期2016-04-29;修订日期:2016-08-22

基金项目:基金项目国家社会科学基金项目“社会养老服务体系建设与虚拟养老院的创新和发展研究”(12BSH070);甘肅省软科学计划项目“新形势下甘肃社会养老保险体系研究”(1504ZKCA013-5)。

作者简介:作者简介王振军,管理学博士,兰州财经大学财税与公共管理学院教授。

(英)Optimal Design of Urban and Rural Residents Social Pension Insurance under the New Situation

(英)作者姓名WANG Zhenjun

(英)作者单位(School of Finance and Taxation &; Public Administration,Lanzhou University of Finance and

Economics, Lanzhou 730020, China)

Abstract:(英)摘要:The paper based on main problems of urban &; rural residents social pension insurance under urbanization background and city &; countryside overall planning objectives, optimal design of urban &; rural residents social pension insurance from these four following aspects that funding criteria, the minimum age insurance, fund investment rate of return and the basic pension standards, estimated treatment standards of urban &; rural residents social pension insurance and government subsidies economic burden through the relevant parameter assignment. The results show: optimized design of urban &; rural residents social pension insurance not only improves treatment standards of oldage insurance, protect the normal life of the elderly, but also its economic burden of government finances subsidies is affordable. In particular, based on the per capita income level of insured labor to design individual contributions and the basic pension standard, not only to establish a longterm dynamic financing mechanisms and adjustment mechanism of treatment standards, but also conducive to the future development that the integration of the national social insurance.

Keywords:(英)关键词:urban flexible employment; rural residents; social pension insurance; optimal design

《人口与经济》2017年第1期

王振军:新形势下城乡居民社会养老保险的优化设计

一、引言

当前我国正处于城镇化的加速发展阶段,城镇人口机械增长突飞猛进,然而城乡分割的二元户籍制度导致城镇增加的这部分人口绝大多数在户籍上仍然属于农村。根据2010—2015年中国国民经济与社会发展统计公报数据,每年在城镇就业超过半年以上的农村劳动人口达25亿人以上。由于进入城镇就业的农村劳动人口绝大部分属于青壮年劳动力,在他们进入城镇就业的同时,农村留下了大量的中老年人口,在急剧推进的城镇化进程中这部分农村人口的养老问题受到了严峻挑战[1]。为此,2009年9月我国政府针对农村居民的养老问题颁布了新型农村社会养老保险制度,2011年6月又针对城镇灵活就业人员的养老问题颁布了城镇居民社会养老保险制度。由于这两项社会养老保险制度除了个人缴费档次不同外,其他方面在制度设计上完全一致,因此2014年2月我国政府决定将其合并简称为城乡居民社会养老保险制度。城乡居民社会养老保险制度自实施以来,部分地解决了城镇灵活就业人员和农村居民的养老难题,但在实施中也暴露出了一些问题,特别在新形势下需要顺应全国社会养老保险的一体化态势依据我国国情进行逐步健全和完善。

近年来,我国学者针对城乡居民社会养老保险在试行中存在的问题进行了大量分析和探讨。王晓洁等基于中国的财政分权体制及城镇化两大宏观经济背景,采用2009—2012年全国各省城乡居民社会养老保险参保率的数据资料,通过构建计量模型就财政分权体制和城镇化水平对城乡居民参保的影响进行了分析。分析结果认为,财政分权体制和城镇化水平对城乡居民的参保意愿具有不同影响,财政分权体制对其参保意愿具有负面作用;城镇化水平对其参保意愿具有正面作用[2]。张丹等依据当前我国实施的城乡居民社会养老保险相关数据资料,分析了城乡居民社会养老保险个人账户的基金短缺问题,在此基础上构建了个人账户收支和超支测算模型,以测算2015—2043年陕西省的个人账户超支额,结果表明在测算期内陕西省城乡居民社会养老保险个人账户的基金短缺问题严重[3]。刘海英认为在缺乏工作单位缴费的现实背景下,财政补贴及激励机制是实现城乡居民社会养老保险发展的有效选择,并将个人缴费财政补贴标准、个人账户缴费收益额和超额缴费财政激励机制等作为城乡居民社会养老保险持续发展的主要因素,以西藏为例构建了计量模型进行估算分析。结果显示,尽管当前实施的财政激励机制有利于促进城乡居民参加社会养老保险制度,但激励效果有限,特别是记账利率太低和缺乏累进个人缴费财政补贴机制,导致参保居民选择较低的缴费档次和选择较短的缴费年限,不利于城乡居民社会养老保险的可持续发展[4]。上述研究成果为我国城乡居民社会养老保险制度发展提供了建设性的政策建议,但他们只是基于不同视角就其存在的问题进行了分析和探讨,未能就城镇化进程与城乡统筹目标背景下将来城乡居民社会养老保险制度和其他社会养老保险制度的有效衔接进行研究。为此,笔者基于未来全国城乡社会养老保险一体化的现实需要,就城乡居民社会养老保险进行优化设计,以利于在保障当前投保人年老时基本生活需要的同时与其他社会养老保险制度有效衔接。

二、城乡居民社会养老保险的优化设计

1.城乡居民社会养老保险在运行中存在的主要问题

自市场化的经济体制改革之后,我国针对不同人群的社会养老保险制度都采用“社会统筹+个人账户”模式,城乡居民社会养老保险制度也延用这一模式,其筹资渠道主要有投保人个人缴费、集体补助或当地政府财政补贴。个人缴费划分为不同的档次,分别为100元、200元,……,1500元和2000元等12个不同的档次,让投保人根据个人的经济承受能力自愿选择缴费档次按年度进行缴费。集体补助或当地政府采取多缴多补的原则,当地政府补贴标准为年人均不得低于30元。个人缴费、集体补助或当地政府财政补贴都进入个人账户,个人账户年化收益率按一年期银行存款利率计算。城乡居民社会养老保险筹资模式采用部分积累模式,最低缴费年限累计不得少于15年,不论男女在年满60周岁时享受养老保险待遇。养老保险待遇标准为个人账户每月支付额加月基础养老金待遇标准,其中个人账户月支付额为个人账户累计额加投资运营收益率再除以139个月,基础养老金在制度最初设计时将标准定为月人均55元,近两年我国不同省份根据自身的财政支配能力和当地居民的生活需要对基础养老金标准也进行了一定调整,但绝大部分省份的月基础养老金标准均不足100元,只有少部分发达地区的基础养老金标准介于200元至300元之间[5]。

城鄉居民社会养老保险制度在借鉴了我国城镇企业职工基本养老保险制度多年实施经验的基础上,充分地考虑了我国国情,针对城镇灵活就业人员和农村居民收入难以统计且个人缴费经济承受能力较弱的状况,采取了个人自愿参加社会养老保险和自愿选择养老保险缴费档次方式,在地方政府财政补贴上采用多缴多补方式体现效率原则,在基础养老金标准发放上采用均等方式体现公平原则,在考虑投保人缴费经济负担与加强政府责任的同时兼顾了公平和效率。经过几年的实施和不断发展,虽然解决了我国部分城乡老年人的养老经济负担和后顾之忧,但该制度存在的问题也较为突出,主要表现在以下几个方面:第一,投资运营渠道单一,投资运营收益率太低。根据城乡居民社会养老保险制度规定,我国城乡居民社会养老保险个人账户的投资运营收益率按一年期银行存款利率计算。当前我国银行存款的基准利率较低,一年期银行存款利率甚至不足30%,即使加上各个银行的浮动上限,养老保险的实际年化收益率仅为30%左右,单一的投资运营渠道和较低的运营收益率影响了养老保险资金的保值增值,不利于提高养老保险的待遇标准。第二,筹资渠道来源单一,逆向选择状况严重。尽管城乡居民社会养老保险制度规定了三方筹资渠道,但在实施中真正的筹资渠道主要为个人缴费,集体补助与当地政府财政补贴的资金很少。鉴于集体补助和当地财政补贴的激励性有限,再加上养老保险基金的投资运营收益率太低,使绝大多数投保人在参加社会养老保险时选择较低的档次缴费,并尽量延迟投保年龄,这导致个人账户资金积累有限从而降低了个人账户的月支付额。第三,最低投保年限较短,养老保险个人账户基金短缺问题突出。根据城乡居民社会养老保险制度规定,投保人的最低累计缴费年限不得少于15年,投保年限较短导致个人账户资金积累有限。当前我国的人口平均预期寿命已达763岁,按照60岁的规定年龄享受养老保险待遇,城乡居民领取养老金的平均年限也达163年,有限的个人账户基金积累加上较长的养老保险享受年数,导致城乡居民社会养老保险个人账户基金短缺问题突出[6]。第四,基础养老金标准太低且缺乏内生的调整机制。我国城乡居民社会养老保险的基础养老金标准在绝大多数省份都不足100元/人·月,这不仅远远低于当前我国城镇居民最低生活保障的保障标准,甚至低于当前我国农村居民年人均2300元的绝对贫困标准,较低的基础养老金标准难以有效保障投保人老年的正常生活需要。在养老保险待遇调整机制上,虽然城乡居民社会养老保险制度规定国家根据社会经济的发展和物价水平的变动进行调整,但却没有设计出具有可操作性的调整机制,导致城乡居民社会养老保险基础养老金标准在调整时带有很大的随意性。针对城乡居民社会养老保险存在的上述问题,并依据城市化进程与城乡统筹目标下我国社会养老保险一体化发展的需要,有必要对其进行一些制度设计上的优化改进。

2.城乡居民社会养老保险的优化设计

(1)城乡居民社会养老保险筹资模式采用名义账户制,记账利率按10%计算。当前我国城乡居民社会养老保险在筹资模式上采用部分积累制,部分积累制尽管有诸多优点,但它在社会养老保险制度实施的初期由于既要筹集资金给当前的老年人养老,又要留出一部分资金将来给自己养老,这无疑增加了投保人的缴费负担,特别针对我国城乡居民社会养老保险的实施时间较短和人均收入水平较低的状况,部分积累筹资模式难以适应我国国情。名义账户制筹资模式是为投保人建立一个银行账户,将个人全部缴纳的养老保险费和工作单位缴纳的部分养老保险费作为一种权益计入个人银行账户,在缴纳养老保险费时其养老保险资金仅仅是名义上的一种权益,当投保人在年老退休时完全按名义账户上积累的资金发放养老保险待遇,其个人账户的投资运营收益率按国家每年公布的记账利率来计算。这一筹资模式比较利于解决发展中国家人们收入水平较低难以承担较高的养老保险缴费、资本市场不成熟导致的投资收益较低和在养老保险体制转型中的空账运转难题[7]。因此采用名义账户制,并按照个人账户累计金额的10%作为记账利率比较适合当前我国国情。

(2)养老保险筹资采用个人缴费和省级财政补贴两种来源渠道,省级财政补贴按个人缴费的1∶1进行补贴。我国城乡居民社会养老保险制度的覆盖对象主要为城镇灵活就业人员和农村居民,鉴于这部分人的收入统计极其复杂,因而本文继续沿用个人根据经济承受能力自由选择缴费档次来选择缴费。由于当前我国绝大部分地区集体经济的解体,想要集体经济对城乡居民社会养老保险进行补助就全国来看显然是不现实的,地方财政自1994年我国财税体制改革后,中央和地方财政收支倒挂的态势在近期难以改变。东南沿海发达地方财政状况相对较好,中西部地区绝大部分地方财政收支差额悬殊,想依靠这些地方财政对城乡居民社会养老保险进行补贴也不现实。因而本文设计城乡居民社会养老保险筹资渠道采用个人缴费和省级财政补贴的两种资金来源渠道,在筹资比例上按等比值原则,省级财政按投保人缴纳的保险费等比例进行补贴。这样既突出了城乡居民社会养老保险的激励性,有利于解决城乡居民社会养老保险参保中的逆向选择,让投保人根据自己的经济承受能力尽可能选择较高的缴费档次缴费,也不致给省级财政带来难以承受的经济负担。

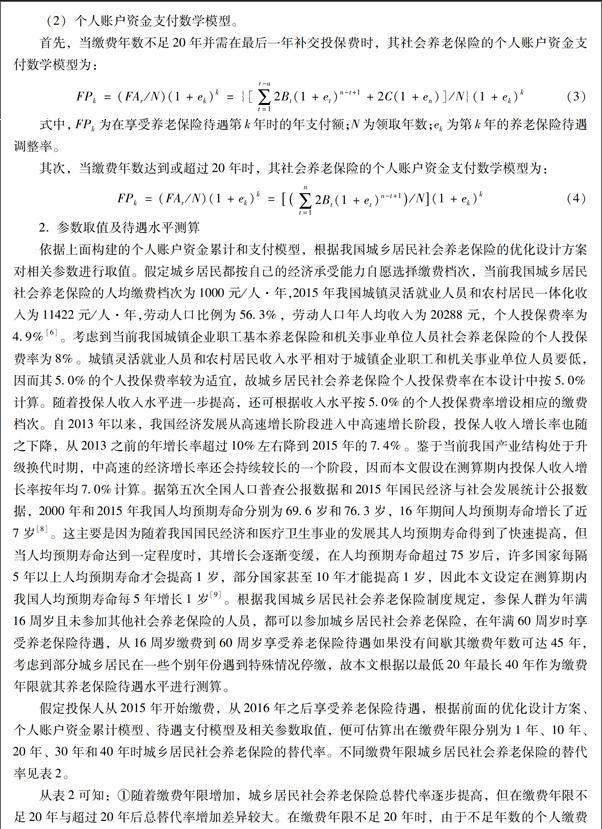

(3)将个人最低缴费年限提高到20年,基础养老金标准根据个人缴费年限,每缴纳一年按投保人年均收入的1%进行发放。当前我国城乡居民社会养老保险投保人参与社会劳动的初始年龄相对较早,即使按照20岁的初始年龄,到60岁享受养老保险待遇时也有40年的缴费年限,将最低缴费年限提高到20年,可以增加个人账户的资金积累额和记账收益额。这样既能够有效提高个人账户的支付额又能够解决个人账户的资金短缺问题,有利于保障投保人年老时的基本生活需要。为了提高基础养老金的待遇标准并建立内生的动态调整机制,本文设计以投保人年均收入作为发放基础养老金的基数,并根据参保人缴费年限的长短发放基础养老金标准,每缴纳一年就按照投保人年均收入的1%发放基础养老金。这使基础养老金标准具有较强的激励性,再加上将最低缴费年限提高到20年,缴费年限越长,享受的基础养老金待遇标准越高。因此,能够鼓励投保人增加繳费年限,有效地克服了投保人在参加养老保险时的逆向选择问题。与此同时,当按投保人年均收入作为基础养老金的发放基数时,随着投保人年均收入的变动,基础养老金标准也随之调整,这样在基础养老金发放标准上就建立了一种长效动态的内生调整机制。

上面基于城乡居民社会养老保险在实施中存在的主要问题,从养老保险的筹资模式、筹资渠道及筹资比例、投资运营收益率和基础养老金标准等方面进行了优化设计。设计要点见表1。

从表1可知,本文对城乡居民社会养老保险的优化设计主要表现在以下三个方面:第一,城乡居民社会养老保险的筹资模式由当前的部分积累制转化为名义账户制,个人账户的基金收益率按个人账户资金累计额的10%作为记账利率,既解决了实施部分积累资金筹集模式时的空账运转和隐性债务问题,也解决了由于我国资本市场不成熟而导致的投资运营收益渠道单一和收益率过低问题。第二,城乡居民社会养老保险筹资渠道由当前的个人缴费、集体经济补助或地方财政补贴改为由个人缴费和省级政府财政补贴,将地方政府财政补贴提升到省级政府财政补贴层次,并按照等比值筹资原则进行缴费,既解决了实行家庭联产承包责任制以来我国绝大部分农村地区由于集体经济解体和中西部地区绝大部分市县区财政倒挂而无法对养老保险进行补贴的问题,又有效地贯彻了城乡居民社会养老保险的多缴多补原则,激励个人根据自己的经济承受能力选择尽可能高的档次缴费,有利于提高养老保险的覆盖率和待遇水平。第三,将最低投保年限由当前的15年提高到20年,有利于增加城乡居民社会养老保险个人账户的基金积累,在解决了个人账户资金短缺问题的同时又提高了其待遇标准。基础养老金标准由当前的定额发放并不定期调整改为按投保人年均收入作为缴费基数,每缴纳1年,按其基数的1%进行发放,有利于鼓励投保人尽早参保并在经济承受能力许可条件下尽量不中断缴费,既提高了城乡居民社会养老保险的待遇水平,也建立了一种长效动态的基础养老金标准调整机制。

四、城乡居民社会养老保险政府财政补贴负担测算

根据优化设计方案的政府财政个人缴费比例、基础养老金标准和记账利率,下面就优化设计方案的政府财政补贴支出进行估算。2015年我国16—59周岁的劳动人口总数为911亿人,其中参加企业职工基本养老保险的人数为354亿人,参加机关事业单位社会养老保险的人数为038亿人,参加城乡居民社会养老保险的人数为505亿人,除了年满16周岁的在校学生而外,基本上实现了全员覆盖。2015年我国老年人口总数为222亿人,其中享受城镇企业职工的人数085亿人,享受机关事业单位养老保险待遇人数为017亿人,城镇灵活就业人员和农村居民老年人口总数为120亿人[6]。根据全国第六次人口普查公报数据和2015年国民经济与社会发展统计公报数据,我国老年人口比例以056%的比例增加,2015年我国人口死亡率为711%,其中绝大多数为老年人口,因而每年新增的老年人口比例接近130%,故本文按130%计算我国2016年进入老年人口的比例[10]。根据当前我国的城乡户籍人口比例,每年有1073万城镇灵活就业人员和农村居民步入老年,因而本文以2015年缴纳养老保险费并予2016年享受养老保险待遇,并以2015年缴纳城乡居民社会养老保险费的505亿人和2016年享受养老保险待遇的126亿老年人口为基数估算个人缴费补贴标准和基础养老金发放标准[6]。鉴于我国经济增长由高速增长转向中高速增长,2015年我国国民经济增长率为69%,本文保守估计2016年我国国民经济增长率为65%,则2016年我国的国内生产总值为722万亿元。根据2016年我国政府财政总支出预算,2016年我国政府财政支出为1807万亿元,本文将以此为基数估算城乡居民社会养老保险政府财政补贴的经济负担[11],详见表3。

上述以缴费1年期为例就城乡居民社会养老保险优化设计方案的政府财政补贴负担进行了测算。由于按缴费年限为1年期估算的养老保险政府补贴需要补贴19年的个人缴费和记账利息,政府财政补贴负担较重,通过测算可知,2016年城乡居民社会养老保险政府财政补贴金额占我国政府财政支出总额的比例仅为72%,就当前我国政府的财政可支配能力来说,对城乡这些低收入群体进行72%的财政补贴既必要也可承受。通过对优化设计方案的城乡居民养老保险待遇支出金额测算可知,2016年养老保险待遇支付金额为8982亿元,仅占同期我国国内生产总值的125%。鉴于享受城乡居民社会养老保险待遇的人口占我国老年总人口的比例达50%以上,且国外大多数国家养老保险待遇占国内生产总值的比例都在10%以上,因而,就其占国内生产总值的比例来说,优化设计的城乡居民社会养老保险待遇支出水平在我国经济可承受范围之内。

五、研究结论及政策建议

基于上述对我国城乡居民社会养老保险的优化设计及测算分析,文章得出了如下结论及相应政策建议。

首先,以我国现行城乡居民社会养老保险制度为基础,从四个方面对其进行了优化设计。第一,个人缴费仍然分档次设置,但缴费档次以投保人年均收入为基数,省级财政按个人选择的缴费档次同比例补贴,多缴多补,不但有利于鼓励投保人选择较高的档次缴费,而且既避免了个人缴费时的逆向选择也从而建立了一种动态的个人缴费机制。第二,采用名义账户制,并以10%的记账利率计算个人账户的投资运营收益率,有效地解决了当前我国城乡居民社会养老保险的空账运转和个人账户收益率较低问题。第三,随着人口平均预期寿命的增加,较短的累计缴费年限难以有效保障老年人的正常生活需要,因而将最低累计缴费年限从15年提高到20年,有效地解決了城乡居民因人口平均预期寿命增加而导致的保障水平太低问题。第四,基础养老金标准以投保人年均收入为基数,每投保1年就按人均劳动收入的1%进行发放,不但有利于激励投保人较早地参加养老保险,而且解决了逆向选择问题,从而在基础养老金标准上建立了一种长效动态的调整机制。

其次,通过对优化设计方案的测算可知,相对于当前实施的城乡居民社会养老保险,该方案有效地提高了养老保险的待遇水平,其政府财政补贴和养老保险待遇支出也在可承受范围之内。根据对相关参数取值后优化设计方案养老保险待遇水平的测算可知,1年期缴费期限的总替代率最低,为3285%,随着缴费年限的增加,养老保险替代率逐步提高,在超过20年后,其养老保险的替代率已接近国际上养老保险40%的替代率下限。即使根据3285%的替代率,经测算2016年我国城乡居民社会养老保险待遇也超过了人均7000元的水平,基本上能够满足投保人年老时的正常生活需要。根据对政府财政补贴和养老保险待遇支出测算可知,2016年即使有19年的补缴补贴和补缴利息,其用于城乡居民社会养老保险的政府财政补贴也仅占全年财政预算支出的72%,就当前我国政府财政可支配能力来说完全能够承受养老保险的经济补贴。经测算,2016年我国城乡居民社会养老保险支出总额为8982亿元,仅占同期国内生产总值的125%,相对于城镇灵活就业人员和农村老年人口占我国老年总人口超过50%的比例,就其占国内生产总值的比例来说养老保险待遇支出在我国经济可承受范围之内。

再次,鉴于当前我国城乡分割的二元社会经济状况在短时期内还无法消除,城乡居民收入差距近几年来一直保持在3∶1左右,且农村居民也没有固定的工资性收入用作缴纳养老保险的基数,因而本文仍沿用我国城乡居民社会养老保险的缴费档次,并采用激励性的财政补贴让他们根据自己的经济承受能力选择缴费档次。使优化方案在将来能和其他社会养老保险制度衔接,进而实现全国社会养老保险制度的一体化。

最后,加大政府对城乡居民社会养老保险的财政补贴力度,充分发挥社会养老保险的垂直性收入再分配功能。鉴于当前我国城乡居民社会养老保险的覆盖人群收入水平较低,且缺乏相应的工作单位缴费,只能通过财政补贴方式以增加总投保费,但我国城乡居民社会养老保险的政府财政补贴水平太低,难以发挥社会养老保险的收入再分配功能。然而,当前世界上绝大多数发达国家社会保障的财政补贴占财政支出比例达40%以上,部分国家甚至超过了50%,其中约有一半的财政补贴用于老年残疾保障补贴。即使按照社会保障总支出占财政总支出40%的比例,2016年我国用于养老保险的财政支出比例应为20%,财政补贴金额为36万亿元[12]。按照优化设计方案的政府各项财政补贴,2016年用于城乡居民社会养老保险的财政补贴金额也仅为130万亿元,仅占2016年我国财政预算总支出的72%。鉴于城乡居民社会养老保险的覆盖人群达50%以上且绝大多数为低收入群体,因此应加大对城乡居民社会养老保险的财政补贴力度,充分发挥社会养老保险的垂直性收入再分配功能,以利于扩大内需,进而促进整个社会经济的可持续发展。

参考文献:

参考文献内容[1]邹一南. 农民工永久性迁移与城镇化投资政策取向[J].人口与经济,2015(4):28-38.

[2]王晓洁,王丽.财政分权、城镇化与城乡居民养老保险全覆盖——基于中国2009—2012年省级面板数据的分析 [J].财贸经济,2015(11):75-87.

[3]张丹,胡晗.城乡居民养老保险个人账户超支额测算[J].西安交通大学学报(社会科学版),2015(3):104-108.

[4]刘海英.城乡居民基本养老保险的财政激励机制研究——基于效率与公平双重价值目标的考量[J].兰州学刊,2016(2):144-152.

[5]穆怀中,张文晓,陈曦.农民基础养老金地区差异及给付适度水平研究[J].西北人口,2014(2):98-104.

[6]国家统计局.2015年中国国民经济与社会发展统计公报[EB/OL].[2016-02-29].http://www.stats.gov.cn/tisj/zxfb/201602/t20160229_1323991.html.

[7]郑秉文.歐债危机下的养老金制度改革——从福利国家到高债国家的教训[J].中国人口科学,2011(5):2-15.

[8]国家统计局.第五次全国人口普查主要数据公报(第1号)[EB/OL].[2001-05-15]. http://www.stats.gov.cn/tjsj/tjgb/rkpcgb/qgrkpcgb/200203/t20020331_30314.html.

[9]柏正杰.新型农村社会养老保险优化设计研究[J].经济管理,2012(2):166-174.

[10]国家统计局.第六次全国人口普查主要数据公报(第1号)[EB/OL].[2011-04-28].

http://www.stats.gov.cn/tjsj/tjgb/rkpcgb/qgrkpcgb/201104/t20110429_30328.html.

[11]财政部. 关于2015年中央和地方预算执行情况与2016年中央和地方预算草案的报告[EB/OL]. [2016-03-09].http://politics.people.com.cn/nl/2016/0319/c1001282107843.html.

[12]穆怀中.社会保障国际比较(第三版)[M].北京:中国劳动社会科学出版社,2014:121-125.

[编辑武玉]

猜你喜欢

文萃报·周五版(2019年32期)2019-09-10

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

财讯(2018年15期)2018-05-14

时代金融(2016年29期)2016-12-05

科技视界(2016年21期)2016-10-17

科学与财富(2016年28期)2016-10-14

企业导报(2016年8期)2016-05-31

商业经济研究(2009年33期)2009-12-28