农户信用评级体系构建的理论与实践

2017-02-17 16:59马一宁徐东方

中小企业管理与科技·上旬刊 2017年2期

马一宁+徐东方

摘 要:农户是指专业从事农业生产劳动的人家,一般都指农村的常住户。随着我国经济的不断发展,小康社会的不断推进,国家为了保证国内经济的平衡发展,建立了农村信用社,通过农村信用的建立,鼓励农民发展农业,为经济发展奠定基础。但是,农村信用社在工作过程中,对农户信用等级的评价还存在问题,农户信用评级方法不科学,评级结果不可靠等等,都是影响农民发家致富的主要问题。文章主要对农户信用评级体系的构建进行了分析,并对其理论及实践进行了研究。

关键词:农户信用;评级体系;构建;理论;实践

中图分类号: F8 文献标识码: A 文章编号: 1673-1069(2017)04-117-2

0 引言

现如今,随着我国经济全球化的不断发展,社会主义小康社会的不断推进,如何致力于发展农业,提高农民收入,提升农民生活水平是当前国家社会、经济发展面临的难题。农村信用社的建立,在一定程度上可以缓解农民发展难,资金困难的局面,但是,农村信用社在对农户信用进行等级评价过程中,其评价体系不完善,对农户的信用评级有失公允,没有充分发挥农村信用社在农户发展中的作用,在一定程度上也打击了农户发展的积极性。因此,国家应重视对农户信用评级体系的构建,保证信用评级体系的公平、公正性。

1 农户信用评级体系构建的理论知识

目前,我国在风险评估过程中常用的方法有三种,其中包括:层次分析法、专家评估法和模糊综合评判法。这三种评价方法各有优点,针对不同的风险需要使用不同的评估方法,来保证评估结果的可靠性。对农户进行信用评级的主要目的是了解农户的经济发展情况,避免信用风险的出现。下面我们就来介绍一下评价体系指标:

1.1 选择指标的原则

对农户信用等级进行评定是目前信用等级评定相对较为简单的工作,因为农户的工作及事业大都与农业有关,涉及其他方面的很少,能够引发风险的因素也就相对较少。所以,在选择评级指标过程中,要遵循可得性、可更新性、全面性、无冗余性。因为,在农户评级过程中,我们要保证指标体系建设的可行性,指标过高农户很难满足要求,指标过低就会增加信用风险,不利于农村信用社的发展。随着信息化技术的方法应用,在选择指标时,也要保证直播的可更新性,以此来适应多变的社会经济[1]。

1.2 指标准则的构建

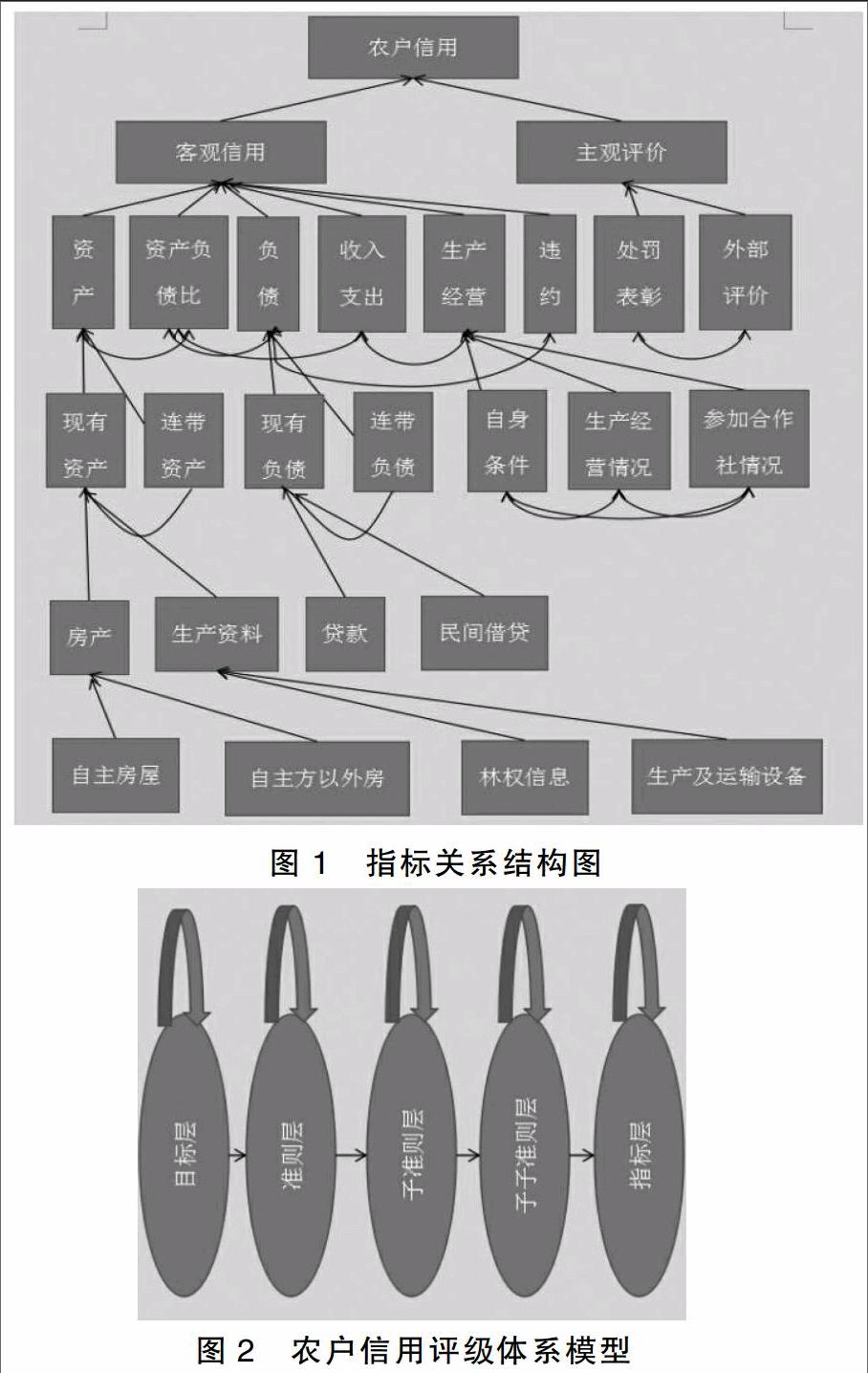

在构建指标准则时,农村信用社要分层次对不同级别的信息進行处理,合理把握不同级别信息轻重缓急,避免出现不同等级信息相互比较的现象。另外,在确定指标体系结构时,要明确准则与指标的关系,不能以准则限指标;以指标套准则。下图为指标关系结构图,农户信用评级工作者可以以此来确定自身指标及体系构建存在的问题。

1.3 定性指标的定量化

在农户信用等级评定过程中,对定向指标进行定量化分析与处理,可以使评定结果更加清晰明了,使数据更加有说服力。如:将定性指标分为是非型、等级型和分类型。我们可以将定性是非型指标用0和1表示,等级型指标可以用分值数据表示,分类型指标可以用罗马数字表示。一般情况下,工作人员对定性指标把握不是很准确,如果将定性指标用定量化的方式表现出来,人们不仅可以直观形象地了解指标数据,还能依据指标数据权重,对农户信用进行有效评估,从而保证了信用评估的有效性[2]。据河北省农村信用社信息披露显示,截止到3季度末,全省农信社各项贷款余额6845亿元,比年初净增762亿元,同比多增87亿元。贷款增速高于全省银行机构平均增速0.88个百分点,其中涉农贷款余额比年初增加409亿元,增速高于各项贷款(除贴现外)1.3个百分点;小微企业贷款余额比年初增加591亿元,同比多增48亿元,增速高于各项贷款5.1个百分点。通过上述信息,我们可以了解到,涉农贷款的增加意味着我国对农户的政策扶持,同时,也是农户信用等级提高的表现。所以,对定性指标进行定量化分析,提高农户信用评级水平,可以有效促进信用社及农户的和谐发展。

2 农户信用评级体系模式的构建

通过对定性指标进行定量处理,有利于信用评级方法的规范化,在构建信用评级体系时,应以网络分析法为核心,将评级中的权重与定量指标进行有机结合,可以完善农户信用评级体系,保证了农户信用评级方法的科学性和有效性。

2.1 农户信用评级体系模型的构建

通过对指标体系关系结构的分析,我们可以将农户信用评级体系模式用下图表达出现:

以我国河北省为例,设有信用信息公示系统,银行在对农户或普通借款人进行信用评级时,可以参考河北省信息公示系统的信息,确定农户及借款人的信用等级,然后进行审核工作。

2.2 建立农户信用综合评级系统

基于为了保证农户信用评级的有效性,农村信用社可以建立信用综合评级系统。信用综合评级系统的建立,可以弥补当前征信系统的不足,完善农户的个人信息及信用评级信息[3]。农户信用综合评级体系的应用,在一定程度上也可以降低农村信用社或银行对其进行审查的成本,银行或农村信用社通过共享农户信用评级信息,可以实现对农户信用等级的动态查询和动态管理过程,当农户再次申请贷款时,银行或农信社可以依据其在农户信用综合系统中的信用等级及信用具体信息,对其进行风险评估,以此来保证信用评级结果的可靠性。

2.3 加强农户信用评级体系在农村信用社中的应用措施

农户信用评级体系的确定,主要是解决当前农户信用评级过程中存在的问题。因此,农户信用评级体系确定后,就需要加大其在农村信用社中的应用力度。

首先,政府应建立多方联动的工作机制,因为农村信用社的工作环境较为复杂,主要与农民进行近距离接触,若出现沟通障碍或交流问题,会不利于农户信用评级工作的开展,所以,政府应加强领导,积极调动基层所有的力量,对农户个人信息及农业信息进行全方位的调查,不放过一丝一毫。其次,在农户信用评级过程中,政府也需要加大相应的激励政策。农村信用社的建立主要是鼓励农户开展自己的事业,寻求新的发展出路,以此来带动农村经济的发展。因此,在开展农户信用评级过程中,政策应出台鼓励措施。

3 结束语

通过对农户信用评级指标关系结构及评价体系模型的分析与研究,我们可以发现,农户信用评级体系的完善,可以提高农户信用评级结果的可靠性,同时也为农户发展自身经济提供了财务支持。因此,政府相关部门应重视农户信用评级体系的建立与完善,保证信用评级体系的应用效果。

参 考 文 献

[1] 陈永明,吴蔚蓝,周龙,李双红.农户信用评级体系构建的理论与实践[J].西部金融,2014(02):66-72.

[2] 阎亚军.我国新型农村信用体系构建研究[D].中国海洋大学,2012.

[3] 程鑫.基于支持向量机的农户信用评价研究[D].山西财经大学,2015.

猜你喜欢

福建基础教育研究(2019年4期)2019-05-28

婚姻与家庭·性情读本(2018年11期)2018-01-14

读与写·教育教学版(2017年10期)2017-11-10

少年博览·小学高年级(2017年4期)2017-04-18

大学教育(2016年9期)2016-10-09

成才之路(2016年26期)2016-10-08

成才之路(2016年26期)2016-10-08

成才之路(2016年25期)2016-10-08

成才之路(2016年25期)2016-10-08

成才之路(2016年25期)2016-10-08