关于黑龙江垦区家庭农场上交承包费收入确认的探讨

2017-02-28 21:51吕海东

当代农村财经 2016年11期

关键词:收入确认

吕海东

摘要:家庭农场上交承包费收入是垦区国有农场主要收入来源。由于农业生产的不确定性,农作物生长周期性等特点,原有确认收入实现的方法已不符合会计收入谨慎性原则要求。笔者结合垦区实际,有针对性地提出“家庭农场上交承包费收入”确认原则及核算方法,使收入确认更加真实可靠,核算更具有操作性,使企业经营利润更加真实、准确。

关键词:黑龙江垦区;承包费;收入确认

黑龙江垦区拥有113个国有农(牧)场,土地总面积5.54万平方公里,耕地4338万亩,其中:水田2268万亩,旱田2070万亩,耕地占全国农垦耕地面积近一半,是我国耕地面积最大的垦区,土地承包费收入百亿元,出租土地收入是垦区农场生产经营活动的主要收入来源。目前,国有农场家庭农场上交承包费收入核算是按照2015年省农垦总局下发的《关于进一步规范土地承包费核算工作的通知》(黑垦局办文(2015)37号文),在收入确认上,按照权责发生制原则,每月初,农业企业按已收取的土地承包费金额乘以报告期月份占全年月份的比例逐月确认土地承包费收入,收缴土地承包费核算时,农业企业财务部门根据土地承包合同取得承包收入,在预收账款里核算,此核算办法简洁,明了,便于核算,但由于农业生产经营的不确定性,该核算办法没有对土地承包费上交风险进行表述,操作具有局限性。

一、收入确认原则

根据《企业会计准则——基本准则》、《企业会计准则第14号——收入》准则规定,收入指企业在日常活动中形成的,会导致所有者权益增加的、与所有者投入无关的经济利益的总流入,收入只有在经济利益很可能流入,导致企业资产增加或者负债减少、且经济利益的流入额能够可靠计量时才能够确认。国有农场收缴的家庭农场上交承包费收入,是指让渡资产使用权收入,确认收入必须具备两个条件,一是相关的经济利益很可能流入企业;二是收入的金额必须能够可靠地计量,两者缺一不可,否则不能够确认收入。

二、承包费上交模式

国有农场根据年初职代会议审议通过土地承包方案,按种植农作物类别或土地等级确定收费标准,折合货币地租和实物地租来收缴承包费。国有农场根据农作物种植计划及管理需要,在上交承包费上主要有两种模式,一是按上交承包费形态划分,分“货币上交”和“实物上交”;按时间划分,分为“上打租金,即先交后种”和“下打租金,即先种后交”。

三、承包费确认及核算

国有农场是从事农业生产经营活动的主体,主要以种植业为主,农作物生产周期长,受自然条件环境影响较大,农业生产遭遇自然灾害的风险客观存在,无法摆脱靠天吃饭的境遇,国有农场一旦遭遇严重自然灾害将会影响承包费收入的实现,所以不能片面地按照权责发生制原则来确认收入,农业生产的不确定性,如果仍按合同将未实现的承包费收入计入到预收账款里,再按月份分期摊入到“营业收入”里将会存在一定的风险,将不符合“收入”确认准则,因此,必须适度引入谨慎性原则,来确认土地承包费实现程度。

(一)货币性一次性上交,全部为上打租金,即先交后种形式。

农户上交承包费时,先确定为预收和暂收款项,在合同期内预收部分按月平均确认收入,如果合同期内农户遇到重大的自然灾害,影响农户收益,要按有关规定,根据受灾程度将暂收部分返还给农户,余下部分再确认收入实现,不足部分下年从土地承包费中弥补。

1.收缴土地承包费时:

借:库存现金(或银行存款)

贷:预收账款——土地承包费——待摊收入

其他应付款——待返承包费

(按照承包费总额20%计提)

贷方按上打租金土地承包费总额20%计提,记入待返承包费里面,用于后期农作物受灾给农户返还款,先单独挂出来。

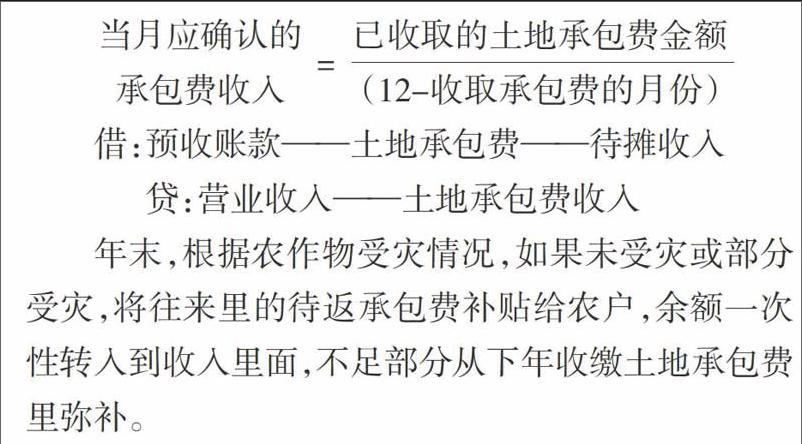

2.确认土地承包费收入时,从收缴承包费后的下月初起,将已收到的土地承包费金额除以(全年月份-收取承包费的月份)的比例逐月均摊到该月确认承包费收入。

借:预收账款——土地承包费——待摊收入

贷:营业收入——土地承包费收入

年末,根据农作物受灾情况,如果未受灾或部分受灾,将往来里的待返承包费补贴给农户,余额一次性转入到收入里面,不足部分从下年收缴土地承包费里弥补。

借:其他应付款——待返承包费

贷:营业收入——土地承包费收入

其他应付款——受灾农户返还款

返还或补贴时:

借:其他应付款——受灾农户返还款

贷:库存现金(或银行存款)

例1:查哈阳农场家庭农场按合同规定2015年全年应上交承包费收入1.2亿元,承包费于2015年4月底前交清。2015年8月由于持续多日强降雨,导致农场一些地块受淹,农户受灾严重,农场预计补贴或返还家庭农场费用2000万元。

查哈阳农场会计处理:

(1)收到家庭农场预交的承包费时:

借:库存现金(或銀行存款) 12000万

贷:预收账款——土地承包费

——待摊收入 9600万

其他应付款——待返承包费

2400万(承包费20%计提)

(2)承包期内每月确认收入:

借:预收账款——土地承包费——待摊收入

1200万(9600/(12-4))

贷:营业收入——土地承包费收入 1200万

(3)8月份遭受涝灾,预计农场将补贴或返还家庭农场2000万元,在补贴或返还时做账务处理:

借:其他应付款——待返承包费 2400万

贷:其他应付款——受灾农户返还款 2000万

营业收入——土地承包费收入 400万

实际返还时,

借:其他应付款——受灾农户返还款 2000万

贷:库存现金(或银行存款) 2000万

(4)期末结转:

借:营业收入——土地承包费收入 10000万

(5—11月份每月1200万元,12月份金额为1600万元)

贷:本年利润 10000万

对于收取的暂收待返承包费余额,年末一次性转入到收入里面,因为承包期结束后该事项已了结,所以应把余额部分一次性转入到营业收入里面。

(二)同时收缴货币和实物地租,即上打租金和下打租金都存在形式。

收缴上打货币地租收入确认和会计核算与上面表述一致,下打货币地租和实物地租就不同了。由于农户收获农产品入库前,以及下打货币地租是否能上交还未确定,相关经济利益是否流入企业还无法判断,因此暂不确认收入,只有农户完全履行合同义务后才可确认收入实现,如果在合同期内遇到重大自然灾害,影响农户收益,要按有关规定,根据受灾程度作出职业判断,才能确定收入实现程度。农场收到的实物粮食依次按合同价格,国家粮食最低收购价格,当地粮库公布的粮食收购价格,当地粮食市场交易价格等来确认价格,确认收入。

例2:查哈阳农场家庭农场按合同规定2015年全年应上交货币地租1.2亿元,其中上打租金1亿元,下打租金0.2亿元,上打货币地租要求于2015年4月底前交清;实物地租3.2万吨水稻,下打租金和实物地租要求于2015年11月底前上交,当年土地承包合同规定每吨水稻价格按2600元(本文为阅读方便,会计分录以万为单位)。

1.收到家庭农场预交上打租金时:

借:库存现金(或银行存款) 10000万

贷:预收账款——土地承包费——待摊收入

8000万

其他应付款——待返承包费 2000万

(按上打承包费20%计提)

2.合同收缴下打租金及实物地租时:

借:其他应收款——应收家庭农场——土地承租款 10320万

贷:其他应付款——待收土地承包费(下打租金) 2000万

其他应付款——待收实物上交款 8320万(上交实物折合承包费3.2万吨×0.26万元/吨))

3.承包期内按承包合同规定的承包费每月确认收入:

借:预收账款——土地承包费——待摊收入

1000万(8000/(12-4))

贷:营业收入——土地承包费收入 1000万

假如7月份农场遭受雹灾,预计农场将补贴或返还家庭农场800万元,在补贴或返还时做账务处理:

借:其他应付款——待返承包费 2000万

贷:其他应付款——受灾农户返还款 800万

营业收入——土地承包费收入 1200万

4.10月末,农户水稻已收割入库,预计可以履行承包合同,上交下打租金及水稻入库时:

借:库存现金(或银行存款) 2000万

农产品——水稻

8320万元(3.2万吨×合同价格0.26万元/吨)

贷:其他应收款——应收家庭农场

——土地承租款 10320万

假如已入库水稻全部出售,市场交易价格每吨2650元,确认销售收入时:

借:银行存款 8480万

贷:主营业务收入——农产品——水稻

8480万(3.2万吨×0.2650万/吨)

结转成本:

借:主营业务成本 8320万

贷:农产品——水稻 8320万

5.确认承包费收入,按收入实现部分确认时,

借:其他应收款——应收家庭农场——土地承租款 10320万

贷:营业收入——土地承包费收入 10320万

收缴实物水稻粮实际销售价格与合同价格差额,按销售差价计算,期末将营业收入结转到本年利润里面。

假如查哈阳农场2015年农作物长势不好,水稻产量减产,10月末农户上缴实物地租履行合同的70%。下打租金能够全部实现时:

(1)借:库存现金(或银行存款) 2000万

农产品——水稻

5824万元(3.2万吨×合同价格0.26万元/吨×70%)

贷:其他应收款——应收家庭农场

——土地承租款 7824万

假如已入库水稻全部出售,市场交易价格每吨2700元,确认销售收入时:

借:银行存款 6048万

贷:主营业务收入

——农产品——水稻 6048万

结转成本:

借:主营业务成本 5824万

贷:农产品——水稻 5824万

(2)确认承包费收入,按收入实现部分确认时,

借:其他應收款——应收家庭农场——土地承租款 7824万

贷:营业收入——土地承包费收入 7824万

实物粮30%未实现部分不应确认为收入,年末其他应收款——应收家庭农场——土地承租款项应计提坏账准备,待下年收缴后予以冲回,其他应付款待收实物上交款一并转入到营业收入里面;如果三年后农户未上交,应全额计提坏账准备,并做损失处理。

综上所述,由于农场经营的特殊性,农作物生长的周期性,自然环境的不确定性,导致农场在土地承包费收入确认上应合理采用谨慎性原则,尤其在下打租金和实物地租收缴方面更要坚持谨慎性,合理确认收入,只有实物粮上缴入库后方可确认收入实现,此外,还要对收缴的土地承包费要按上打租金提留20%的暂收返还款,以用于农户受灾补贴,只要做到合理谨慎预计,才能准确地确认农场收入,才能真实反映农场生产经营状况和利润水平。

猜你喜欢

采写编(2017年1期)2017-04-22

智富时代(2017年3期)2017-04-02

智富时代(2017年3期)2017-04-02

智富时代(2017年3期)2017-04-02

智富时代(2017年3期)2017-04-02

会计之友(2016年21期)2016-12-14

财会学习(2016年19期)2016-11-10

商(2016年24期)2016-07-20