修正执行条件下O-U过程期权定价的保险精算方法

2017-03-02 03:46赵月旭

杭州电子科技大学学报(自然科学版) 2017年1期

刘 洁,赵月旭

(杭州电子科技大学理学院,浙江 杭州 310018)

修正执行条件下O-U过程期权定价的保险精算方法

刘 洁,赵月旭

(杭州电子科技大学理学院,浙江 杭州 310018)

为了利用保险精算方法对不完全市场的期权进行定价,在权衡期权买卖双方权益的基础上分析了保险精算期权定价的执行条件并对其进行修正,在修正的执行条件下,根据股票价格过程的实际概率测度得到了中间无红利支付时O-U过程模型的欧式买权和卖权的精确定价公式及其平价关系,并通过实证验证了修正后的期权定价更加准确.

O-U过程;期权执行条件;保险精算方法;期权定价

0 引 言

期权定价的保险精算方法是目前金融数学领域内最热门的话题之一.1973年,文献[1]基于无套利、均衡、完备的市场假设以及股票价格服从几何布朗运动的假设推导出了B-S(Black-Scholes)模型.之后在对市场没有任何限制条件下,1998年,文献[2]利用保险精算方法将期权定价问题转化为公平保费问题,得到了相应的期权定价公式.2005年,文献[3]利用反证法证明了在期权执行条件为e-μTST>e-rTK时,期权卖方给买方提供了显而易见的套利机会而获得的收益却是零,说明了文献[2]所得到的结论还需商榷.2003年,文献[4]采用保险精算方法对股票价格过程遵循指数O-U(Ornstein-Uhlenbeck)过程的欧式期权进行定价,得到了精确的定价公式.由于O-U过程比B-S模型更符合实际市场,学者们基于O-U过程做出了很多成就[5-6].因为保险精算方法对市场没有任何限制,因此,利用此方法,2015年文献[7]对时变O-U模型进行定价,2016年文献[8]对几何平均亚式期权进行了定价,很多成果都是建立在文献[2]的执行条件基础上,但文献[9-10]早在2008年和2010年都在对保险精算方法的基本思想进行肯定的基础上,修正了期权的执行条件并对其合理性进行了说明,对于欧式看涨期权而言应为ST>K.本文在权衡买卖双方权益的基础上,将期权的执行条件修正为ST>K,根据股票价格过程的实际概率测度得到了O-U过程模型的欧式买权和卖权的精确定价公式及其平价关系.

1 模型的建立

考虑一个金融市场有两种资产构成,分别为在t时刻价格为St的风险资产和在t时刻无风险利率为r且价格为Pt的无风险资产,满足

dPt=Ptrdt.

(1)

其中,[0,T]为时间区间,初始时间为0,到期日为T,{Ft;t≥0}是风险资产的价格过程{St;t≥0}生成的σ-代数,S0=S>0.

定义2 欧式看涨期权在ST>K的条件下,执行的保险精算定价为:期权到期日的股票价格按股票的期望收益率折现的现值与执行价格按无风险利率折现的现值的差,在实际概率测度下的数学期望.

记C(K,T)与P(K,T)是价格为St,执行价为K,到期日为T的标的资产的欧式看涨期权和欧式看跌期权的保险精算定价,由定义2得:

C(K,T)=E[(e-μ(T-t)ST-e-r(T-t)K)I{ST>K}]

(2)

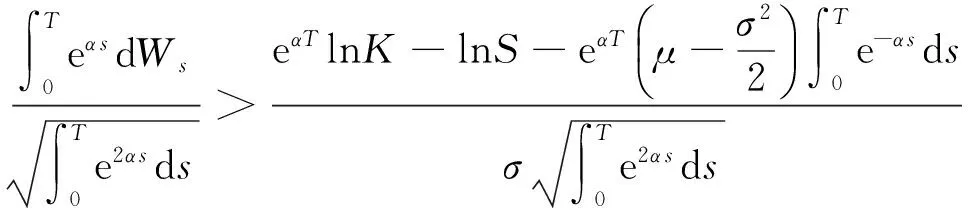

P(K,T)=E[(e-r(T-t)K-e-μ(T-t)ST)I{ST (3) 在B-S模型中,期望收益率μ假设是一个常数,这和收益率通常是波动的实际情况不符.当股票的价格上升到某个程度时,其上升趋势就会减小,因此用指数O-U过程来刻画股票价格的波动规律更符合实际.假设股票价格满足如下随机微分方程: dSt=(μ-αlnSt)Stdt+σStdWt,S0=S (4) 其中,μ,α,σ均为常数且σ>0,α表示修正因子,作用是当股票价格上升到某个高度后使St有下降的趋势.与B-S模型相比较,式(4)相当于期望收益率依赖于股票价格的B-S模型.显而易见当α递减为0时,式(5)即为B-S模型.把式(5)确定的模型称为股票价格遵循指数O-U过程模型. 定理1 修正执行条件下,设{St;t≥0}和{Pt;t≥0}分别满足式(4)和式(1)且在[0,T]内无红利支付的欧式看涨期权C(K,T)与看跌期权P(K,T)的保险精算定价公式和关系为: (5) (6) C(K,T)+e-r(T-t)K=P(K,T)+ZT(t) (7) 其中, 欲证明定理1,引入下面的引理. 引理 若股票价格St满足式(4),那么方程有唯一解 (8) 证明 由引理可得: 所以, 注意到 所以 令 利用定义2,欧式看涨期权的保险精算定价为 注意到 所以可得 C(K,T)=ZT(t)N(ξ2(t))-e-r(T-t)KN(ξ1(t)) (9) 其中, 同理,欧式看跌期权的定价及其看涨看跌期权的平价关系为 (10) C(K,T)+e-r(T-t)=P(K,T)+ZT(t) (11) 证毕. 本文采用上证50ETF 2016-05-10至2016-06-06日收盘价中20个数据来估计标的资产的期望收益率及历史波动率.同时选取2016年50ETF购6月2250(代码10000450)作为实证对象,对修正条件后与修正前的期权价格与实际价格进行比较,数据来源于Wind资讯金融数据库.其中,μ=0.375 6,σ=0.133 7,T=0.167,K=2.25,并设定r=0.05,α=0.65,根据定理1编写R程序计算得到的修正执行条件前后的期权价格如表1所示. 表1 修正执行条件前后的期权价格比较 通过表1可以看出,期权执行条件修正前的结果明显偏高,并且与实际价格的接近程度远不如修正后的结果接近实际价格. 目前,期权定价问题的研究绝大多数仍建立在原期权执行条件之上.期权执行条件的修正不仅对对期权定价有参考意义,而且对交易者更加准确地评估期权价格有一定的参考价值.保险精算方法在一定程度上克服了B-S模型对市场严格的假设,本文在期权执行的条件为ST>K且在[0,T]内无红利支付时,对文献[4]提出的股票价格遵循O-U过程的保险精算定价公式进行了修正并给出了证明.修正条件下基于扩散过程的期权定价也是一个非常有意义的问题,接下来将开展这方面的研究工作. [1]BLACKF,SCHOLESM.Thepricingofoptionsandcorporateliabilities[J].JournalofPoliticalEconomy, 1973, 81(3): 637-654. [2]BLADTMT,RYDBERGH.Anactuarialapproachtooptionpricingunderthephysicalmeasureandwithoutmarketassumptions[J].Insurance:MathematicsandEconomics, 1998, 22(1): 65-73. [3]NORBERTS.Noteonoptionpricingbyactuarialconsideration[J].Insurance:MathematicsandEconomics, 2005, 36(3): 517-518. [4]闫海峰,刘三阳.股票价格遵循Ornstein-Uhlenbeck过程的期权定价[J].系统工程学报,2003,18(6):547-551. [5]赵攀,肖庆宪.随机利率下O-U过程的幂型欧式期权定价[J].合肥工业大学学报(自然科学版),2014,37(11):1386-1390. [6]刘兆鹏,刘钢.基于O-U过程具有不确定执行价格的期权保险精算定价[J].杭州师范大学学报(自然科学版),2011,10(4):316-319. [7]王继霞,肖庆宪.基于波动率估计的时变O-U模型期权保险精算定价[J].统计与决策,2015(20):157-159. [8]胡攀,李爱民,唐海军.模糊环境下几何平均亚式期权的保险精算定价[J].四川文理学院学报,2016,26(2):7-11. [9]郑红.保险精算方法的期权定价模型中的应用[J].东北大学学报(自然科学版),2008,29(3):429-432. [10]李英华,李兴斯.求解期权定价问题的熵保险精算方法[J].辽宁工程技术大学学报(自然科学版),2010,29(3):513-516. Actuarial Approach of Option Pricing Based on Ornstein-Uhlenbeck Process under the Modified Condition LIU Jie, ZHAO Yuexu (SchoolofScience,HangzhouDianziUniversity,HangzhouZhejiang310018,China) To pricing the options in incomplete market, actuarial approach is used to change the option pricing problem into pure insurance cost determination problem, analysis of the conditions of actuarial option pricing and amended based on the option seller’s biggest rights and interests, under the modified condition and no intermediate dividends in accordance with the actual probability measure of stock price process, we derivate the accurate pricing formula of European call and put option and parity relationship of O-U process model. Ornstein-Uhlenbeck process; executed condition of option; actuarial approach; option pricing 10.13954/j.cnki.hdu.2017.01.019 2016-05-31 国家自然科学基金资助项目(61473107,61273093) 刘洁(1992-),女,河北石家庄人,硕士研究生,保险精算.通信作者:赵月旭副教授,E-mail:yxzhao@hdu.edu.cn. F830.9 A 1001-9146(2017)01-0087-042 主要结论

3 实例分析

4 结束语

猜你喜欢

四川工商学院学术新视野(2021年3期)2021-11-05

石材(2020年2期)2020-03-16

数学物理学报(2019年6期)2020-01-13

中国外汇(2019年15期)2019-10-14

少年漫画(艺术创想)(2019年6期)2019-10-12

中华建设(2019年8期)2019-09-25

中国外汇(2019年23期)2019-05-25

时代金融(2016年29期)2016-12-05

能源(2016年2期)2016-12-01

商(2016年33期)2016-11-24