如何完善地方税体系

2017-03-04 02:13张开志

商情 2016年32期

张开志

【摘要】營业税改增值税避免了重复征税问题,倒逼中国财税体制改革。营业税曾构成地方税收收入的主体,2016年4月30日,国务院印发全面推开营改增后调整中央与地方增值税收入划分过渡方案,增值税央地分配比例由75:25调整为50:50。“五五”格局一定程度上缓解了地方减收的困境,保障了地方既有财力和财政平稳运行,但地方税体系是否需要新的主体税种,以及中央和地方财政关系的调整仍是当前的问题。

【关键词】营改增;地方税体系

一、地方税体系弊端凸显

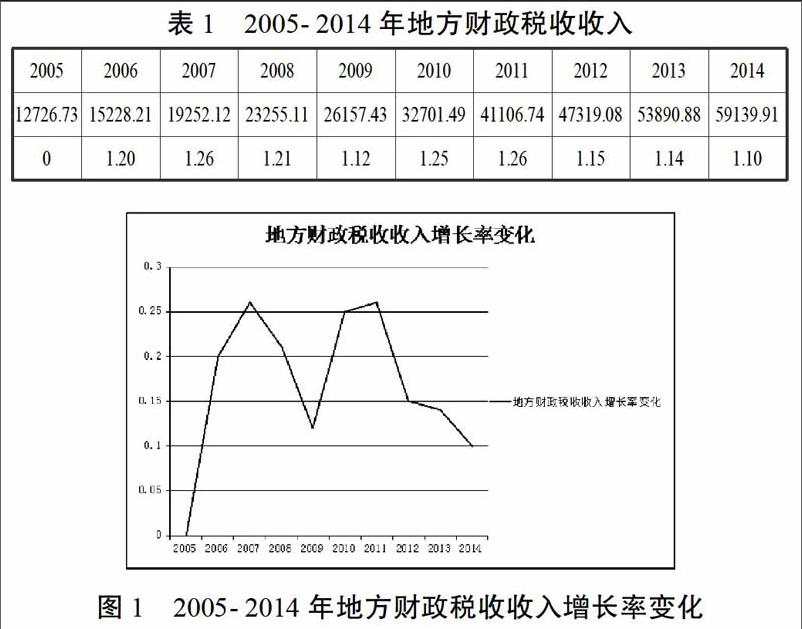

营改增减少了地方税主体收入已成事实,增值税分成比例调整后,表面上地方财政收入变化不大,但地方财权深受影响。

(一)地方税收人明显降低

分税制改革以来,地方积极性明显提高,税收收入明显增长,相应地,全国税收总收入从5000亿增长到12万亿。对地方税来讲,营业税收入自现行税制体系形成以来一直占据地方税收入的30%左右。金融业、房地产业、建筑业和生活服务业涉及营业税税额的1.6万亿元,占营业税税收总额的67%。深化税收制度改革,完善地方税体系迫在眉睫。

2011年之前地方税收收入总体呈现加速增长,营改增试点后,增长率下降,是否会出现负增长值得担忧。

(二)税种多样化和税收弹性降低

地方税收入指税收收益权和管理权归地方政府的收入,而地方财政税收收入是指地方政府获得的税收收入,来源于地方税和共享税。营改增降低了地方税税种多样性和税收弹性,使其失去了可依赖的地方税收入来源,过度依赖共享税收入,自由度降低,组织和使用收入的能力受阻。城市建设维护税等地方税种问题依然存在,税源不稳定、征管成本高、税收收入少。

(三)迫使中央和地方财政关系调整

“五五”格局能否弥补地方财政税收收入,尚需精确计算。如果中央不能弥补地方税收入的直接减少,地方积极性以及事权的发挥效果将受到影响,阻碍税制改革,财政作为国家治理基础和支柱作用将难以发挥。

二、完善地方税体系是帕累托效率实现的必要途径

(一)社会效率最大化的地方税需要

在中国户籍制度下,地方政府能够优化公共服务,提供投资者和居民需要的公共产品,改善当地常住居民福利水平。不同层次的公共物品划分决定地方税的存在以及地方税事权范围。中央政府过多地承担地方公共物品的义务,存在信息不对称、交易成本高等诸多问题。地方政府更了解当地的特色、发展优势及民众的偏好,可有效避免公共物品供需不配位问题,降低公共支出成本,提高公共品质量和效率,满足纳税人利益。地方当下难以通过地方税收方式筹集到足够财力,将加剧财权与事权的不匹配。

(二)部分税种不能充当地方主体税种

双主体的税制体系尚未建立,所得税、财产税等直接税的比重偏低,不利于发挥税收的调节功能。房产税仅对保有环节征税,税收收入占比较低,在短期内不能改变地方税收收入减少的格局,也需要考量伦理问题和社会公平问题。所得税很难成为地方税主体税种,将所得税类税基全部作为地方税税基,可能造成地区间税源竞争从而阻碍要素流动。朱青认为,在零售环节征收销售税或特别消费税可以分给地方,税基是消费,且与人口有关。目前中国只对部分商品进行征税,如果扩大征税的范围,势必增加消费者负担,降低消费者福利。而资源税和环境税虽然在扩围,但税费协调等问题仍难以解决。

三、如何完善地方税制体系

国外完善的地方税体系以健全的法制和税制为依托,中国的税制体系至今没有税收基本法,实体法只有四部,给地方下方适度的税收立法权,但是绝非上策。

(一)完善共享税制度建设

营改增全面实施之后。增值税中央地方共享比例的调整,意在推进政策的实施,弥补地方政府的财政收入。在该事实下,进一步完善共享税制的建设是可取之路。所得税类与增值税作为共享税是从税款上进行分享,可以考虑从税源上进行共享,一方面可以保证地方财政收入,另一方面可以保证地方征税的自由度。

(二)健全非税制度

地方税体系的完善除了考虑税制本身的因素,也应考虑非税收入相关的制度改革。中国是人口大国又是资源大国,规范合理的收费一定程度上保证地方收入,同时增加地方收入的灵活性,促进地方履行相应事权。应规范非税收入制度,形成地方税收和非税制度相结合的地方收入体系。

(三)加大一般性转移支付力度

现行税制下,转移支付机制对调节地区财力差异有重要意义。中央对地方的转移支付中超过50%为专项转移支付,且要求地方政府配套相应的财政投入,限制了地方政府自主性,加剧地方政府财力紧张。

2014年财税改革之初,财政部提出六大税制改革,要求2016年基本完成深化财税体制改革的重点工作,2020年各项改革基本到位,现代财政体制基本建立。从地方角度考虑,维持必要的财力自由度利于事权发挥,增加共享税分成比例,扩大转移支付均可以成为改革方向。从纳税人角度来看,不同税种凸显性不同,纳税人对直接税更敏感,地方税征收应考虑以直接税为重点,健全地方税制体系。

猜你喜欢

疯狂英语·读写版(2019年9期)2019-09-10

财会学习(2018年6期)2018-03-07

当代贵州(2016年48期)2017-04-17

中国市场(2017年7期)2017-04-01

财经国家周刊(2016年18期)2016-09-13

齐鲁周刊(2016年29期)2016-09-12

法制博览(2016年5期)2016-05-14

商场现代化(2016年4期)2016-04-08