农业上市公司竞争力评价

2017-03-08 13:55谢星启

西部金融 2016年9期

谢星启

摘 要:农业上市公司作为农业行业的领头羊,在农业发展中发挥着至关重要的作用。本文基于财务分析视角,从盈利能力、偿债能力、成长能力、资产经营、市场表现、投资收益六个方面对农业上市公司的竞争力进行单方面评价和综合评价,并提出相应的政策建议。

关键词:农业上市公司;财务分析;竞争力

中图分类号:F830.31 文献标识码:B 文章编号:1674-0017-2016(9)-0019-07

一、农业上市公司发展现状分析

目前,在A股上市的农业企业共计39家,流通股市值占整体市场的比重为0.80%,净资产占整体市场的比重为0.41%,主营业务收入占整体市场的比重为0.37%。以上数据表明,农业上市公司整体在A股中占比较小,主营业务收入对A股市场贡献不大,处于一个相对弱势的地位。由于农业技术不发达,农业上市公司主营业务的增长往往是依靠规模的扩大来实现的,在市场渐趋饱和、生产力过剩的今天,这种以量取胜的方式越来越不合时宜,而且农业生产过程的周期较长,受自然条件的影响比较大,不可控的因素比较多,致使经营风险较大,发展受到制约。基于此,国家对“三农”及农业企业提供政策支持,多数农业类上市公司能够得到大额补贴或者享受税收优惠,这对于农业上市公司来说无疑是非常有利的。

财务分析对一个企业竞争力,尤其是上市企业的评价是非常直观的。本文将从盈利能力、偿债能力、成长能力、资产经营、市场表现、投资收益六个方面对农业上市公司的竞争力进行分析评价。

二、农业上市公司竞争力评价:财务视角

(一)盈利能力分析

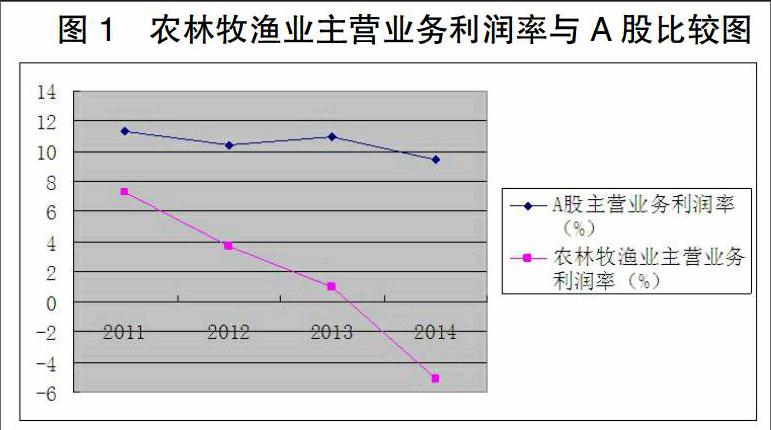

1、主营业务利润率分析。主营业务利润率是反映企业盈利能力指标中最为重要的一个,它直接反映了企业主营业务的盈利能力。从图1中不难看出,2011至2014年,A股主营业务利润率总体上呈下降趋势,但下降较为平缓,而农林牧渔业的下降则较为明显,到2014年,农林牧渔业主营业务利润率更是由正转负,行业主营业务整体上出现亏损。

主营业务利润率数据很直观地反映出了农业上市公司的盈利能力现状,即农业上市公司的主营业务盈利能力显著低于A股平均水平,并呈下降趋势。缺乏盈利能力无疑使得农业上市公司的竞争力大打折扣,而这种状况在我国的农业上市公司中是比较普遍的。导致这种现象出现的原因主要有以下几点:(1)农业上市公司的主营业务缺乏利润增长点。长期以来,农业上市公司的主营业务收入增长主要依靠扩大生产规模,但伴随着生产力过剩和市场渐趋饱和,这种以量取胜的方法已经不适应时代。(2)从农业上市公司的管理水平上看,与国外的农业上市公司相比还存在较大差距,管理效率较为低下,农业上市公司对非农行业的投资导致其对主营行业关注度和投资力度减小,久而久之,将会使其主营业务缺乏利润增长点的缺陷更为明显。

2、资产收益率分析。总资产收益率与净资产收益率是资产收益率分析的两个重要组成部分,直接反映了投资者投资回报的实现效果,即投资者投入的资源可以带来多少收益。总资产收益率与净资产收益率是站在企业资产的角度来评价企业的盈利能力的,虽然不能像主营业务利润率那样直观地表现企业主营业务的造血能力,但仍是企业盈利能力分析的重要参考。

从表1可以看出,2011-2014年,A股总资产收益率总体持平,净资产收益率方面则略有下降,反观农林牧渔业,两个指标的下降都非常明显,且都于2014年由正转负。不同的是总资产收益率方面,在2011-2012年期间,农林牧渔业总资产收益率高于A股平均水平,而农林牧渔业的净资产收益率则一直低于A股平均水平,且差距不断加大。

总资产收益率除了反映运用股东投资创造利润的能力外,更多的是反映了企业运用借入资本创造利润的能力。2011和2012年,农林牧渔业该指标高于A股平均水平主要是凭借着对借入资本的合理利用,即借入资本提供的杠杆效应为企业带来了盈利的增加,但当经济增速放缓、农业市场饱和、农产品需求减少时,农业上市公司的总资产收益率也随之下降。净资产收益率反映的则是企业利用股东投资创造利润的能力,而农业上市公司在这个指标上的表现显然更加难以让人满意。导致出现上述情况的原因有两个:(1)由于农业上市公司主营业务的持续下滑,导致农业上市公司主要利润来源变小,从而将总资产收益率和净资产收益率两个指标拉低。(2)由于农业行业利润率的下降,农业上市公司转而向非农领域进军,但由于对这些非农行业了解程度不够深入、缺乏专业人才等原因,导致从事非农行业的農业上市公司不仅收益率无法达到预期甚至还出现了大幅亏损,这无疑拉低了农业上市公司的总资产收益率和净资产收益率。

3、每股未分配利润、每股收益分析。每股未分配利润和每股收益虽然属于绝对数指标,但通过将农业上市公司的数据与A股平均数进行比较,还是能从中得出评价农业上市公司盈利能力的有用信息。从表2中我们了解到,2011-2014年,农林牧渔业在每股未分配利润和每股收益上的表现都呈现下降的趋势,其中在每股未分配利润方面,2011-2013年,农林牧渔业每股未分配利润相对持平,在2014年则出现了一个断崖式的下跌。而在每股收益方面,2011-2014年,农林牧渔业每股收益呈逐步下降的态势。与农林牧渔业形成鲜明对比的是,A股在这两个指标上均出现了上升,尤其是每股未分配利润方面,2011-2014年连续四年上升,这样的状况导致农业上市公司在这两个指标上与A股整体水平的差距越来越大。

每股未分配利润和每股收益这两个指标除了反映企业盈利能力外还反映了企业的成长能力。如果一个企业的每股未分配利润和每股收益较多,可以反映出该企业未来具有较多的资金来进行扩大再生产,从而具有较大的增长潜力。农业上市公司在这两个指标上与A股市场迥异的表现无疑反映出了农业上市公司较差的盈利能力,其在经济增速放缓、经济结构转型时期的抗压性差的缺点也暴露了出来。农业上市公司发展农业科技、提高管理水平、寻找新的增长点迫在眉睫。

(二)农业上市公司偿债能力分析

1、短期偿债能力分析。短期偿债能力对企业总体偿债能力的贡献是非常大的。从表3中我们可以看出,2011-2014年,A股流动比率、速动比率和现金负债率均有所下浮,且速动比率和现金负债率的下降更为明显。农林牧渔业的流动比率、速动比率和现金负债率也存在一定幅度的下浮,但三个指标在2014年均有企稳的迹象,尤其在速动比率和现金负债率上,在经历2013年的下降后,2014年农林牧渔业速动比率和现金负债率出现了一个较大幅度的上升。

与A股比较,在这三个指标上农林牧渔业是占有明显优势的,这也直接说明了农业上市公司具有较好的短期偿债能力。流动比率与速动比率近年的数据表现无疑说明了农业上市公司在产品销售、短期投资方面有了一定突破,而现金负债率指标上的优势则反映出了农业上市公司的现金保有量是比较大的。出现这种情况的原因主要有以下几点:(1)农业行业的短期偿债能力具有传统优势,这也就直接使得农业上市公司反映短期偿债能力的三指标均高于A股平均水平,但由于农业行业的不景气,农业上市公司转而将力量投入到其他领域的经营中,期望得到更多的收益,这也就导致了农业上市公司在短期偿债能力方面的表现有所下滑。(2)农业上市公司逐渐意识到在非农业务上的比较劣势,开始回收投放在非农业务上的力量,转而将其注入主营业务的提高中,从而使得反映短期偿债能力的三个指标在2014年有所回升。

2、长期偿债能力分析。长期偿债能力分析中的资产负债率和股东权益比率指标的关联度是非常大的,可以说二者是相辅相成的关系。这两个指标与短期偿债能力分析中的指标不同,除了直观从数值上来评价偿债能力外,更多的是从中预判企业成长能力,进而影响企业的长期偿债能力。从表4来看,农业上市公司远低于A股市场平均水平的资产负债率和远高于A股市场平均水平的股东权益比率说明了农业上市公司具有较好的长期偿债能力,但农业上市公司的资产负债率呈现上升趋势,而股东权益比率则呈下降趋势,这种状况说明农业上市公司的长期偿债能力正在逐渐变弱。

出现此种现象的原因有两个:(1)农业上市公司对于借入资金的利用效率低下,且在行业不景气的情况下,农业上市公司不愿意借入更多的资金来承担过多的资金风险,从而倒逼长期偿债能力,使得长期偿债能力被迫上升;(2)农业行业较低的利润率推动农业上市公司向非农行业的投资增加,导致借入资金增加,进而削弱其长期偿债能力。

(三)成长能力分析

1、主营业务增长率分析。在成长能力的分析中,主营业务增长率是最为重要的分析指标。从图2中看出,农业上市公司主营业务增长率明显下降,2013年更是一改之前高于A股平均水平的状况首次低于A股平均水平,而2014年这一差距进一步拉大。从主营业务增长率来看,农业上市公司的成长能力很不乐观,根源就在于主营业务的萎缩。

2、资产增长率分析。除了主营业务增长率以外,总资产扩张率和固定资产投资增长率对于成长能力的反映也较为直观。在总资产扩张率方面,农业上市公司显著落后于A股平均水平,在2014年A股总资产扩张率总体呈上升趋势的同时,农业上市公司却保持着向下趋势不变。农业上市公司固定资产投资增长率则与总资产扩张率呈现较大不同。2011-2014年,农业上市公司固定资产投资增长率均高于A股平均水平,虽总体呈下降趋势,但于2014年出现了企稳的迹象。

分析原因有两个:(1)农业上市公司盈利能力较差,且主营业务缺乏利润增长点,这也就导致了农业上市公司缺失提升总资产扩张率的一个主要方面,又因为农业上市公司较差的盈利能力,导致其不愿意借入过多资金来进行产业扩张从而又进一步萎缩了农业上市公司的总资产扩张率;(2)农业上市公司的固定资产增长率虽然高于A股平均水平,但这种高水平的增长率是由农业上市公司低水平的固定资产保有量导致的。

(四)资产经营分析

流动资产周转率与总资产周转率两个指标是反映企业资产经营状况的重要参考。从表6中的数据来看,农业上市公司的资产经营状况正处于下行趋势,尤其在2014年,两项指标都出现了较大幅度的下降,农业上市公司的资产经营受到考验。反观A股,在经历了2011-2013年小幅下降后,2014年两项指标均出现了不同程度的上升。

这样的数据除了能直观地反映出农业上市公司资产经营情况的恶化外,还能从侧面表明农业上市公司固定资产发展水平的低下:(1)受农业生产周期较长及行业不景气的影响,农业上市公司主营业务下降,导致流动资产周转率降低;(2)農业上市公司资产中固定资产所占比率较少,导致农业上市公司总资产周转率显著高于A股。虽然流动资产周转率和总资产周转率的下降从直观上讲表现的是资产经营状况的恶化,但根据农业上市公司的实际情况而言,则可能是农业上市公司固定资产数量的增加所导致的,这对于农业上市公司的长期发展是有好处的。

(五)市场表现分析

1、市盈率、市净率分析。市盈率与市净率既能反映上市公司的投资风险,也能较为直观地反映市场预期。从图3、4中可以看到,2011-2014年农业上市公司的市盈率和市净率均高于A股平均水平,尤其是市盈率方面,更是远高于A股平均市盈率水平。虽然2014年,农业上市公司市盈率较2013年出现了一定幅度的下降,但仍高出了A股平均水平十余倍。

这样的数据给人最直观的感受就是农业上市公司的股价被高估了,投资农业上市公司存在较高的风险。原因主要有两方面:(1)农业上市公司的盈利能力下降,利润下滑,在现有股价上升的情况下,直接导致了市盈率的飞速上升;(2)农业上市公司资产的增长速度无法跟上股价的上涨速度,导致了市净率的快速上升。对于企业的市场表现分析而言,较高的市盈率和市净率显然是不利的,在投资者对企业的竞争力评价中也属于扣分项。但从侧面看,较高的市盈率和市净率同时也象征着市场对企业的高预期,是投资者对于企业成长能力的肯定,所以,较高的市盈率与市净率或许对于企业的竞争力评价有一定的加分作用。

2、每股净资产分析。每股净资产是一个绝对数指标,主要反映上市企业的投资风险,但是无法从中分析出市场是否对于上市企业有较高的未来预期。结合之前的分析,农业上市公司在每股净资产上的表现是容易预测的。从表7可知,农业上市公司近年每股净资产的表现与A股整体的表现迥异,不仅显著低于A股平均水平,而且在2011-2014年A股总体每股净资产水平呈上升趋势的同时,农业上市公司每股净资产却呈现显著的下降趋势,使得与A股总体的差距越拉越大。

(六)投资收益分析

运用投资收益净利比对农业上市公司的投资收益进行分析。从表7中的数据可以看出,农业上市公司在投资方面的收益是极为不稳定的,2013年农业上市公司的投资收益净利比高达67.53%,但到了2014年却由正转负,下降为-89.59%,农业上市公司投资收益净利比的出现巨幅波动的原因主要有两个:(1)近年由于农业行业的利润率下降,许多农业企业转而从事其他非农行业,以求获得更高的收益。但农业上市公司主要从事的是农业行业方面的生产经营,缺乏投资非农行业的专业人才和相关技术经验,这也就直接导致了农业上市公司在投资收益上极为不稳定;(2)我国资本市场正逐步与世界资本市场接轨,而这种接轨也导致了我国资本市场受世界市场的影响增大,从而导致了较大的市场波动,而将这种较剧烈的市场波动与农业上市公司较弱的投资能力结合起来的结果就是大幅波动的投资收益净利比。

三、农业上市公司竞争力的综合评价:六维框架

财务分析是一个整体,盈利能力、偿债能力、成长能力、资产经营、市场表现、投资收益六个方面密切联系,不可以单独而论,所以运用财务分析来评价农业上市公司的竞争力也不可以单独而论。

(一)盈利能力较差对偿债能力、成长能力和市场表现产生了不利影响

运用财务分析评价一个企业的竞争力最为重要的指标无疑是盈利能力,在这方面,与A股平均水平相比,农业上市公司明显是缺乏竞争力的。主营业务上,农业上市公司的主营业务缺乏利润增长点,利润率低下,结合成长分析中的主营业务增长率指标,更是显示出了农业上市公司主营业务盈利能力的薄弱。在非主营业务的投资收益方面,从农业上市公司波动极大的投资收益率不难看出,农业上市公司缺乏投资方面的专业技术和专业人才,农业上市公司投资非农业行业存在较大的风险。较差的盈利能力又进一步影响着农业上市公司的偿债能力、成长能力和市场表现,下降的短、长期偿债能力指标,下降的主营业务增长率,畸高的市盈率和市净率归根结底都是受到低下的盈利能力的影响。据此看来,低水平的盈利能力无疑是拉低农业上市公司竞争力水平最大的绊脚石。

(二)较好的偿债能力是较差的盈利能力和投资能力倒逼的结果

从表面上看,农业上市公司的偿债能力较好,无论从短期偿债能力还是长期偿债能力指标,都高于A股平均水平。但结合盈利能力来看,其实这种较高的偿债能力是一种迫不得已。农业上市公司的盈利能力较差,导致农业上市公司不愿意借入更多的资金来进行扩大再生产,从而使得负债在资产中所占比重变小,所有者权益所占比重相对变大,造成了这种偿债能力较强的现象。这种并不是依靠盈利的增加带来的偿债能力的增强虽然是客观的、不可否认的,但由于其产生原因,难免削弱在竞争力评价中的作用。同时,过低的负债率也从侧面反映出了农业上市公司较差的资金运用能力,对于外界评价企业的竞争力也是相当不利的。从近年的数据上看,农业上市公司的偿债能力出现了下降的趋势,这虽然看似不是什么好消息,因为在偿债能力下降的背后还隐含着农业上市公司非农化经营的风险,但却从侧面佐证我国农业企业在提升盈利能力上的努力。

(三)低下的盈利能力和非农领域投资是导致成长能力较差的主要原因

低下的盈利能力导致农业上市公司缺乏成长必须的资金,农业上市公司从事其他领域投资也分散了企业成长所需的力量,进而削弱了农业上市公司的成长能力。农业上市公司成长能力中最为重要的主营业务增长率的表现显然是差强人意的,总资产扩张率方面的表现则进一步佐证了农业上市公司在成长能力方面的缺陷,但在固定资产投资增长率方面,农业上市公司与A股平均水平相比显然是具有优势的,这对于提升农业上市公司成长能力方面的评价有一定的帮助。

(四)较差的资产经营状况反映了固定资产较少的现状

资产经营方面的数据则进一步反映了农业上市公司固定资产较少的现状。这种现象虽然与农业行业的特点有关,但作为上市企业,这却是投资者在投资时不得不考虑的因素,所以其对拉低农业上市公司竞争力评价的作用还是较为显著的。而流动资产周转率的低下除了因为农业生产周期较长外,还要归因于农业上市公司经营状况的恶化,而这也进一步印证了农业上市公司盈利能力下降的结论。

(五)市场表现较差反映了其较差的盈利能力和成长能力

市场表现指标中的市盈率和市净率数值的偏高无疑反映出了农业上市公司较高的投资风险,这样的表现也进一步印证了农业上市公司较差的盈利能力和成长能力,这对于农业上市公司的竞争力评价是相当不利的。如果投资者对目标企业的感知风险较大,则极有可能导致其将资金抽离或者保持观望,这明显不利于企业的发展。但凡事都有两面,较高的市盈率和市净率在揭示风险的同时也反映出了市场对于农业上市公司较高的市场预期,这又从侧面抬升了农业上市公司的竞争力。

(六)较大的波动反映了较差的投资收益

從上述的分析中不难得出农业上市公司主营业务盈利能力较差的结论,于是大量的农业上市公司转而开始从事非农事业,希望从其他行业的增长中分一杯羹,而这样的行为也就导致农业上市公司的固定资产比率有所增长,经营周转率产生下降。由于农业上市公司缺乏非农领域的专业技术和人才,导致农业上市公司的投资收益波动较大,而这种巨大的风险对于农业上市公司的竞争力评价显然是不利的,从而再一次削弱农业上市公司的竞争力。

总的来说,农业上市公司现阶段竞争力不强,但未来仍可期待。农业上市公司盈利能力、成长能力、资产经营、市场表现、投资收益的表现均不理想,虽然偿债能力有所优势却是由较差的盈利能力和投资能力倒逼产生,所以短期内农业上市公司与A股其他行业相比是缺乏竞争力的。但介于我国农业巨大的发展空间和国家空前的重视程度,农业上市公司的发展还是值得期待的。

四、提升农业上市公司竞争力的政策建议

(一)提升主营业务的盈利能力

农业上市公司必须放弃传统的单纯以数量增长提升主营业务收入的方式,转而以发展农业技术、提升产品质量的方式来增加收益。建议:一是积极与农业类高校、国外成熟农业企业进行合作研究,切实提高自身农业技术,提升产品品质;二是进行深入而广泛的市场调查,紧密结合当下市场需求,开发新产品,创造新的主营业务增长点;三是积极拓展海外市场,争取走出困境。

(二)提高公司的投融资能力

农业上市公司应该切实提高其资金利用效率,提升企业竞争力:(1)应根据自身的实际情况,将资金按一定比例进行划分,并将主要部分投入主营业务方面,将提升农业技术、提高主营产品竞争力放置在资金运用的首要位置。(2)在运用融入资金进行对外投资时,应利用其在农业领域的优势,主要投资于农业行业,并抓住现阶段经济增速放缓、农业行业不景气的机遇,进行产业上下游的兼并重组,扩大其产业覆盖范围。除了进行纵向的产业整合外,农业上市公司还可以在农业行业进行横向的投资。农业产业的各子行业有其共通性,而农业上市公司作为各农业子行业内的佼佼者在整合农业产业中是具有较大优势的,而且横向的产业整合对于增加农业上市公司的盈利增长点无疑是大有帮助的。(3)更为谨慎地看待大量非农领域投资。农业上市公司对非农领域的投资应该更为精简,尽管在现阶段农业行业的利润率普遍较低,投资于非农领域可以获得更高的回报,但长期来看,过分关注非农领域的投资,分散了本应投入在提升主营业务竞争力方面的力量。(4)在融入资金方面,应当结合自身情况确定融资比率,摒弃不结合实际生产经营情况、盲目融资的行为,充分利用好财务杠杆,控制好债券融资和股权融资之间的比例关系,达到效益与风险平衡。

(三)提高公司内部治理能力

农业上市公司的财务管理能力还有较大的提升空间,突出表现在融入资金利用效率低下、利用财务杠杆提升营业收入的能力较弱等问题。在这方面需要做到:一是加强财务管理队伍建设,聘请行业内具有较高水准的财务管理人才,提升整体的财务管理能力,切实提高资金的利用效率;二是积极借鉴国外成熟农业企业的管理方法,结合自身特点,制定与自身实际情况相符的管理模式。

参考文献

[1]方民.农业上市公司财务报表分析与比较[D].安徽农业大学,2010。

[2]高峰,孙自美.中国农业上市公司竞争力评价实证研究[J].甘肃理论学刊, 2013,(3):124-128。

[3]黄琴锋.非农化趋势下中国农业上市公司经营绩效评价与治理探讨[D].西南财经大学, 2013。

[4]李轶男.我国农业上市公司经济绩效影响因素分析[D].中国农业科学院, 2008。

[5]刘雅安.我国农业上市公司盈利能力及其影响因素的实证研究[D].山东大学, 2012。

[6]刘玥.农业上市公司多元化经营与公司绩效的关系研究[D].中国地质大学(武汉), 2012。

[7]任菁.农业上市公司中各子行业经营绩效分析[J].金融经济:理论版, 2014,(6):67-69。

[8]桑亚娇.农业类上市公司的竞争力研究[D].内蒙古农业大学, 2011。

[9]孙跃.中国农业上市公司营运资金运行效率研究——以沪深两市为例[D].中国海洋大学, 2013。

[10]童建元,杨亦民.我国农业上市公司财务质量的现状分析[J].当代经济, 2014,(2):117-119。

[11]王茜.农业上市公司财务可持续增长问题研究[D].黑龙江八一农垦大学, 2014。

[12]徐琳.中小板农业类上市公司盈利质量评价[J].商业会计, 2014,(22):44-46。

[13]殷端.农业上市公司财务竞争力研究[D].华中农业大学, 2015。

[14]张广宏.上市公司竞争力及其评价分析[D].福建农林大学, 2013。

[15]朱厚任.我国农业上市公司财务报表分析——以益生股份为例[J].理论建设, 2014,(2):57-61.

The Evaluation on the Competitiveness of Agricultural Listed Companies

XIE Xingqi

(Hunan Agricultural University, Changsha Hunan 410000)

Abstract:Agricultural listed companies as the pioneer of the agricultural industry plays a crucial role in the agricultural development. Based on the perspective of the financial analysis, the paper makes the unilateral evaluation and comprehensive evaluation on the competitiveness of the agricultural listed companies from six aspects such as profitability, solvency, growth ability, asset management, market performance and investment income, and puts forward the corresponding policy recommendations.

Keywords: agricultural listed company; financial analysis; competitiveness

責任编辑、校对:续静

猜你喜欢

合作经济与科技(2017年1期)2017-01-03

商业经济(2016年3期)2016-12-23

商(2016年32期)2016-11-24

商场现代化(2016年26期)2016-11-21

经营者(2016年12期)2016-10-21

经营者(2016年12期)2016-10-21

经营者(2016年12期)2016-10-21

中国市场(2016年33期)2016-10-18

WTO经济导刊(2016年6期)2016-07-02

南风窗(2015年11期)2015-09-10