EVA综合记分卡绩效评价方法在企业中运用探析

2017-03-12 02:07吴健张媛王晖

商情 2016年48期

吴健+张媛+王晖

【摘要】新经济形势下,企业的经营环境发生了巨大的变化,传统的绩效评价指标已经不能适应企业保持长期竞争优势的要求。而经济增加值和平衡记分卡实现了业绩评价方法的创新,丰富了管理会计的内容。企业应该建立EVA综合记分卡绩效评价体系,科学衡量公司的绩效,正确评价和激励经营者的行为。

【关键词】EVA 平衡记分卡 综合记分卡 绩效评价

新经济形势下,企业外部竞争的加剧和顾客需求的复杂多变,企业面临的外部环境更加动荡多变。传统的绩效评价指标只注重对结果的反映,具有静止、单一和被动的缺陷,这些财务指标的缺陷日益凸显,已经不能适应企业保持长期竞争优势的要求。而经济增加值和平衡记分卡实现了业绩评价方法的创新,丰富了管理会计的内容。在竞争日益激烈化的市场中,企业应该建立EVA综合记分卡绩效评价体系,科学衡量公司的绩效,正确评价和激励经营者的行为。

一、经济增加值(EVA)

经济附加值(Economic Value Added,简称EVA)是在剩余理论基础上提出的一种以经济利润为中心的企业经营绩效评价新方法,它反映了企业价值和股东财富变动情况。与传统评价方法不同,EVA不仅考虑了债务资本成本,同时也充分考虑了企业的权益资本成本,其计算公式可以表示为:

EVA=税后净营业利润-资本总额×资本加权平均成本

EVA为正值,表示公司获得的收益高于为获得此项收益而投入的资本成本,即公司为股东创造了新价值;相反,EVA为负值时,则表示股东的财富在减少,即使会计报表上的净利润为正值,也只能意味着股东财富被吞噬;当EVA为零时,则说明企业利润仅能满足债权人和投资者预期获得的最小报酬即股东资本保值。

二、平衡记分卡 (BSC)

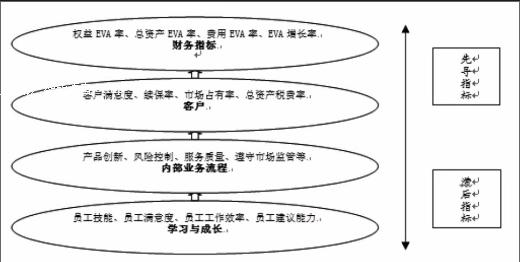

平衡记分卡(Balance Score Card ,BSC)把组织的使命和战略化为一套全方位的绩效量度,作为战略绩效的衡量及管理体系的架构,从财务、客户、内部流程以及员工学习与成长四个平衡的构面衡量一个组织的绩效。

在平衡计分卡的四个方面中:财务方面以出资者利益为核心,把企业战略量化为一套被广泛认可的测评指标;客户方面将企业的战略与各部门及个人的目标联系起来;内部经营过程方面实现企业业务计划与财務计划的一体化;学习与成长方面是反馈与学习,随时反映学习心得,使企业具有未来发展潜力。四个维度是由企业的愿景、战略和目标分解而来,且四个维度间或相互补充,或相互支撑,共同支持企业公司的远期与近期目标。

三、EVA综合记分卡

EVA指标衡量为股东创造价值。 BSC将企业的长期战略和短期行动紧密联系起来,实现了长期目标与短期目标的平衡、财务指标与非财务指标的平衡以及外部与内部的平衡等诸多方面。由于两者之间有很强的互补性。因此,可以将两者进行有机结合,创建更加完善的业绩评价体系—“EVA综合记分卡绩效评价体系”,以便更好地对企业的业绩进行评价。EVA综合记分卡融合了BSC和EVA的长处,前者根据企业的战略制定当前、近期及未来需要关注的最重要的目标;后者作为股东价值衡量的终极标准,将其他财务和非财务指标联系在一起并最终指向价值的创造。

四、EVA综合记分卡的基本指标及框架

EVA综合平衡记分卡所含指标应该被看成连续统一的整体。EVA综合记分卡将EVA作为平衡记分卡财务层面的核心指标,将其置于综合记分卡顶端,处于平衡记分卡因果链的最终环节,企业发展战略和经营优势都是为了实现EVA增长的总目标服务。

而平衡记分卡作为业绩评价系统的“平台”,从财务、客户、内部业务流程、学习与发展四个方面指标都围绕其运行。以便企业经营者及时了解企业业绩变动的具体原因,改善企业的经营管理,更好地实现企业价值最大化目标。

五、EVA综合记分卡的特点

1、EVA是核心指标。公司发展战略和经营优势都是为实现EVA增长的总目标服务的。EVA的增长是公司首要的目标,也是其成功的标准。在这一目标下,公司及各部门的商业计划必须融入到提升EVA的进程中。其他所有战略和指标都围绕其运行。

2、综合记分卡引入了时间维度。综合记分卡上的时间维度一般可分为下一个预算年度、2~3年的中期以及3~5年的更长时间。管理者必须以负责的态度做出决策,并规划出具体的实施步骤以确保在短期内和长期内提高EVA。通过综合记分卡的这种时间轴结构,管理者可以将眼光放得更为长远,抓住机遇,实施战略。

3、构成企业商业计划的行动步骤、营运策略及战略布局都要与EVA时间维度紧密联系,这是综合记分卡的综合之处。综合记分卡的布局需尽量从短期EVA向长期EVA的增长倾斜,以强调和追求企业的长期财务业绩。

由此可见,综合记分卡融合了BSC和EVA的长处,前者根据公司的战略制定当前、近期及未来需要关注的最重要的目标;后者作为股东价值衡量的终极标准,将其他财务和非财务指标联系在一起并最终指向价值的创造。

参考文献:

[1]邓先琨,海凤..平衡记分卡应用研究[J].现代商贸工业,2014年,第18期

[2]罗晓林.EVA和BS两种业绩评价方法的比较分析[J].管理纵横,2012年,第6期

猜你喜欢

医学概论(2022年3期)2022-04-24

商业2.0-市场与监管(2021年4期)2021-09-10

财经界·下旬刊(2020年6期)2020-07-06

今日财富(2019年16期)2019-07-01

中国市场(2016年15期)2016-04-28

商(2016年4期)2016-03-24