运用因子分析法对城市商业银行信贷风险进行评价研究

2017-03-13 20:44于闯

中国集体经济 2017年6期

于闯

摘要:贷款业务是商业银行传统主营业务,信贷风险的大小直接关系到城市商业银行的稳健经营。文章结合信贷风险的内涵以及影响因素,选择相应财务指标,借助SPSS软件运用因子分析法对我国城市商业银行信贷风险进行评价研究。

关键词:城市商业银行;信贷风险;因子分析法

一、引言

我国于20世纪90年代开始进行利率市场化改革,1996年,我国正式放开银行间同业拆借利率,这标志着我国向利率市场化改革迈出了重要一步。随后我国采取积极稳健的政策和措施扎实推进我国利率市场化改革进程,2007年7月19日,经中共中央国务院审议批准和中国人民银行决定,我国政府在金融市场领域全面放开金融机构贷款利率管制。由于受到利率市场化改革的影响,为了能够在信贷市场占有一席之地,各家商业银行都在不断的根据宏观经济变动情况和借款者的信用程度来灵活的调整贷款利率。但是与四大行相比,城市商业银行服务产品种类过于单一从而导致其利润主要来自于存贷差,因此我们更应该重视其信贷风险的防控。本文结合信贷风险的内涵以及影响因素,选择相应财务指标,通过因子分析法对我国城市商业银行信贷风险进行评价。

二、信贷风险评价指标体系

(一)银行安全性的分析

银行的安全性要求银行在经营活动中,必须保持足够的清偿能力,经得起重大风险和损失,能随时应付客户提存,使客户对银行保持坚定的信心。因此我们选取资本充足率和资本积累率两个指标来进行衡量。

资本充足率亦称“资本充足性”,是保持银行正常运营和健康发展所必需的资本比率条件。资本充足率越高银行有更多的可用自有资本用来补偿损失,从而使其对于信贷风险的防控越有保障。

资本积累率即股东权益增长率,资本积累率显示企业当年资本积累能力,是评价企业发展潜力重要指标。

资本充足率和资本积累率为统计上的逆指标(成本指标),这两个指标越小,说明城市商业银行的信贷风险越低。

不良贷款率指银行不良贷款占总贷款余额的比重,该比率越高,说明银行信贷资产质量越低,所面临的信贷风险就越大。因此不良贷款率应该控制在一个合理的范围内。

贷款增长率是反映商业银行贷款数量增加的重要指标。但随着贷款数量的增加,必然会出现一部分贷款无法收回的可能性,这大大加剧了城市商业银行的信贷风险。

不良贷款率和贷款增长率均属于统计学中的正指标(效用指标)其数值越大,意味着城市商业银行的所面临信贷风险就越大。

(二)银行流动性的分析

商业银行流动性是指商业银行满足存款人提取现金、支付到期债务和借款人正常贷款需求的能力。保持适度的流动性是商业银行流动性管理所追求的目标。

所谓存贷比,是指银行一定时期内的贷款总额比上存款总额的比值,即银行贷款总额/存款总额。一般来说存贷比越大,表示银行在贷款上占用的资金就越多,银行资产流动性越差,贷款风险越大,但若过小,则银行又无法通过其信贷资产获得利润。

资产负债率是指公司年末的负债总额同资产总额的比率。资产负债率表示公司总资产中有多少是通过负债筹集的,如果资产负债比率达到100%或超过100%说明公司已经没有净资产或资不抵债。资产负债率越高说明面临的信贷风险越大,该指标同时又不宜过小,一般应维持在92%左右较为合适。这两个指标属于适度性指标。

(三)银行盈利性分析

商业银行的盈利性是指商业银行的经营管理者在可能的情况下即在保持安全性和盈利性的前提下,尽可能的追求利润最大化。我们选取总资产收益率,净资产收益率以及净利息收入占净利润比来对其盈利性进行衡量。

总资产收益率是指银行利润与其全部资产总额的比值,总资产收益率将资产负债表和损益表有机结合起来来分析其获利能力。

净资产收益率是指银行一定时期内的净利润与其资产平均总额的比率。这一比率越高说明其获利能力越强。

三、城市商业银行信贷风险评价研究

(一)原始指标处理

在对所选取的样本数据进行因子分析之前首先要进行判断。由于所选取指标有正向指标、适度性指标和逆向指标之分,因此在评价银行信贷风险时,需要对数据指标进行去除数量及处理,使指标趋同化。将适度性指标视为逆向指标,对正向指标取倒数使其逆向化,其它指标不变。综上所述,对主成分综合模型评分结果的判断为排名越高的银行,其信贷风险越大。将上述处理后的样本数据输入SPSS20.0 软件。

(二) KMO抽样充足性检验和巴特莱特球形检验

判断变量是否适合做因子分析,一般我们通过KMO和巴特莱特检验来进行判断。巴特利特球度檢验以原有变量的相关系数矩阵为出发点,其原假设 :相关系数矩阵是单位阵,即相关系数矩阵为对角矩阵且主对角元素均为1,KMO的统计量的取值在0和1之间。KMO越接近于1,意味着变量之间的相关性越强,一般来说KMO大于0.5即表示原有变量适合做因子分析。

由表1可知其KMO的值=0.577>0.5适合做因子分析,巴特利特球度检验用来检验变量之间的相关性,其sig=0.00<0.05表明变量之间相关性很强即样本数据适合做因子分析。通过以上两种判定,我们认为本文当中所选取变量适合做因子分析。

(三)提取公因子

通过SPSS软件对数据进行分析处理可以得到以下输出结果。分别为碎石图和解释方差提取分析表。在表2和图1中,通过主成份方法把所要研究的变量提取出三个公共因子,第一个主成份贡献度为53.517%,第二个主成份贡献度为25.163%,第三个主成分贡献度11.935%。这三个公共因子的累积方差贡献度高达 90.615%>85%符合因子分析的要求。

(四)因子命名

为了方便分析因子模型,我们利用SPSS软件可以得到旋转成份矩阵,结果如表 3所示。由表3可知资本充足率,资本积累率,存贷比,资产负债率在第一主成分上有较高的载荷,即第一主成分主要解释了这几个变量所以将其命名为银行的安全性;总资产收益率,净资产收益率,净利息收入占净利润比这几个变量在第二主成分上具有较高的因子载荷,即第二主成分主要解释了这几个变量,所以将其命名为城市商业银行的盈利能力。不良贷款率和贷款增长率在第三主成分上具有较高的载荷,即第三主成分主要解释了这几个变量,所以将其命名为银行信贷资产质量。通过对所选取的指标的命名真正实现了降维的目的,同时也便于对城市商业银行信贷风险的整体分析。

(五)因子得分

为了便于后面的分析,我们需要计算因子得分。我们通过成分得分系数矩阵如表4所示,计算因子得分,结果如下:

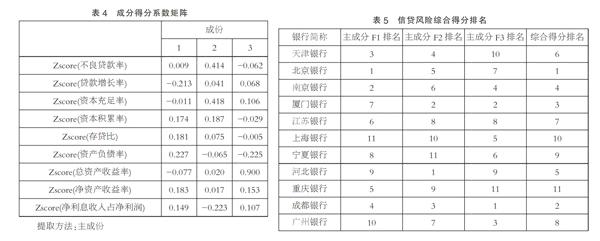

F1=0.009*Z不良贷款率-0.213*Z贷款增长率-0.011*资本充足率+0.174*Z资本积累率+0.181*Z存贷比+0.227*Z资产负债率-0.077*Z总资产收益率+0.183*Z净资产收益率+ 0.149*Z净利息收入占净利润。

F2=0.414*Z不良贷款率+0.041*Z贷款增长率+0.418*Z资本充足率+ 0.187*Z资本积累率+0.075*Z存贷比 - 0.065*Z资产负债率 +0.020*Z总资产收益率+0.017*Z净资产收益率-0.223*Z净利息收入占净利润。

F3=-0.062*Z不良贷款率+0.068*Z贷款增长率+0.106*Z资本充足率-0.029*Z资本积累率-0.005*Z存贷比- 0.225*Z资产负债率+0.900*Z总资产收益率- 0.153*Z净资产收益率+0.107*Z净利息收入占净利润。

综合得分F=0.53517*F1 + 0.25163*F2+0.11935*F3。

由表5可知各城市商业银行信贷风险程度综合排名前三位依次为北京银行、成都银行、厦门银行。F1代表银行资产安全性和流动性;F2代表银行资产盈利能力;F3则主要代表银行信贷资产质量。上海银行、宁夏银行、重庆银行3家银行的信贷风险度排名在后3 位,从整体上说,这三家城市商业银行的信贷风险低于其它8 家城市商业银行。但是观察F1的排名和综合排名,发现北京银行在安全性和流动性等方面问题严重,由此我们可找出北京银行控制信贷风险的入手点,即注意对其信贷资产安全性和流动性控制,如降低不良贷款率,在贷款增长的同时注意银行自身资产规模的壮大等。

参考文献:

[1]陈德胜.商业银行全面风险管理[M].清华大学出版社,2009.

[2]朱星宇,陈勇强.SPSS多元统计分析方法及应用[M].清华大学出版社,2011.

[3]巴署松.新巴塞尔资本协议研究[M].中国金融出版社,2003.

[4]章彰.商业银行的信用風险管理——兼论巴塞尔新资本协议[M].中国人民大学出版社,2002.

(作者单位:贵州大学经济学院)

猜你喜欢

中国市场(2022年15期)2022-07-08

信息技术时代·上旬刊(2020年1期)2020-09-10

现代经济信息(2016年8期)2016-12-26

居业(2016年9期)2016-12-26

中国经贸(2016年20期)2016-12-20

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

中国市场(2016年38期)2016-11-15

时代金融(2016年23期)2016-10-31

科技经济市场(2016年4期)2016-07-20