融资性质分期收款销售的所得税处理

——以资产负债表债务法为例

2017-03-13 03:02

中国注册会计师 2017年1期

融资性质分期收款销售的所得税处理

——以资产负债表债务法为例

蔡旺清 宋宇

具有融资性质的分期收款销售属于特殊销售事项,会计与税法在分期收款销售商品收入确认时间和金额计量方面存在差异。本文首先辨析了资产负债表债务法下分期收款销售所得税处理的基本原理,然后通过案例分析了该所得税处理方法存在的问题,并在此基础上提出了自己的观点,以期为理论研究和实务操作提供借鉴。

融资性质 分期收款销售 所得税处理 资产负债表债务法

分期收款销售是指商品已经交付,但货款分期收回的一种销售方式。它属于现代企业常用的一种重要促销手段,具有金额大、收款期长、风险高等特点,因此其售价一般要高于正常售价,有一定的融资性质,高出的部分既是对风险的补偿,也相当于对买方的融资而索取的回报。具有融资性质的分期收款销售业务在收入确认时间和金额计量方面,财税均存在差异。不管是收入确认方面的差异还是金额计量方面的差异,均涉及到所得税会计问题。

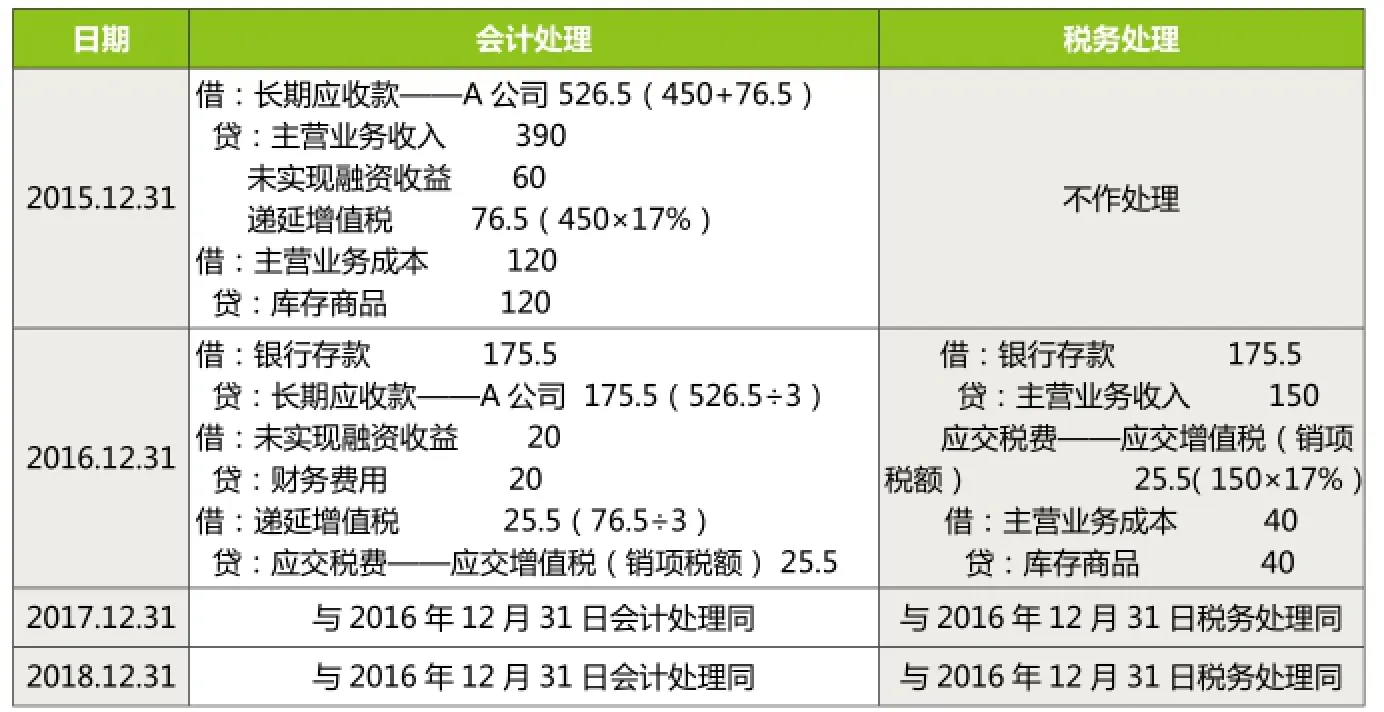

日期会计处理税务处理2 0 1 5 . 1 2 . 3 1借:长期应收款——A公司 5 2 6 . 5(4 5 0 + 7 6 . 5)贷:主营业务收入 3 9 0未实现融资收益 6 0递延增值税 7 6 . 5(4 5 0 × 1 7 %)借:主营业务成本 1 2 0贷:库存商品 1 2 0不作处理2 0 1 6 . 1 2 . 3 1借:银行存款 1 7 5 . 5贷:主营业务收入 1 5 0应交税费——应交增值税(销项税额) 2 5 . 5(1 5 0 × 1 7 %)借:主营业务成本 4 0贷:库存商品 4 0 2 0 1 7 . 1 2 . 3 1与2 0 1 6年1 2月3 1日会计处理同与2 0 1 6年1 2月3 1日税务处理同2 0 1 8 . 1 2 . 3 1与2 0 1 6年1 2月3 1日会计处理同与2 0 1 6年1 2月3 1日税务处理同借:银行存款 1 7 5 . 5贷:长期应收款——A公司 1 7 5 . 5(5 2 6 . 5 ÷ 3)借:未实现融资收益 2 0贷:财务费用 2 0借:递延增值税 2 5 . 5(7 6 . 5 ÷ 3)贷:应交税费——应交增值税(销项税额) 2 5 . 5

表2 融资性质分期收款销售会计与税法处理差异对比

一、基本原理

会计准则将融资性质分期收款销售业务分解成销售和融资两种不同的业务分别进行处理:一是在分期收款销售业务发生时,按销售业务处理,以未来货款分期收回金额的现值(或公允价值)一次性确认收入,同时一次性结转成本;二是在未来货款分期收回时,按融资业务处理,分期确认融资收益。

所得税法将一笔融资性质分期收款销售业务看成是多笔销售业务,严格按合同约定的收款日期和金额确认收入,同时采用收入实现百分比法结转成本。

二、案例分析

[例1]华联实业股份有限公司(以下简称华联公司)与A公司签订书面合同,于2015年12月31日采用分期收款方式售出大型设备一套,销售价格(不含税)为450万元,从2016年开始分3次于每年12月31日向A公司等额收取。假定该设备成本为120万元,销售时公允价值为390万元。

(一)财税处理及分析

1.财税处理

为了直观展现会计和税法的差异,该案例采用直线法确认和分摊各期未实现融资收益(注:会计准则要求使用实际利率法),华联公司具体财税处理见表1。

2.分析

通过整理归纳表1,我们可得出融资性质分期收款销售会计与税法处理的详细差异,具体内容见表2。

从表2可看出,不管是在会计上还是税法上,融资性质分期收款销售的利润总额均为330万元。但是,会计将融资性质分期收款销售分解成销售和融资两种业务进行处理,在2015年确认了270万元的销售利润,而在2016~2018年的3年各确认了20万元的融资收益。税法则未区分销售业务和融资业务,而是在2016~2018年的每年才分别确认收入和结转成本,每年确认了110万元的利润。

(二)所得税计算及会计分录

1.所得税计算

融资性质分期收款销售会计和税法确认的纳税差异为时间性差异。根据权责发生制原则,会计和税法的时间性差异需要进行递延处理,而所得税递延处理的方法有两种:一是利润表债务法;二是资产负债表债务法。在实务中,企业必须为资本市场提供综合全面的投资决策信息,故应采用资产负债表债务法。在资产负债表债务法下,华联公司具有融资性质的分期收款销售递延所得税计算过程见表3。

2.会计分录

(1)2015年12月31日,销售设备时。

借:长期应收款——A公司450

表3 资产负债表债务法下融资性质分期收款销售递延所得税计算 单位:万元

表4 资产负债表债务法下融资性质分期收款销售递延所得税计算(改进后) 单位:万元

贷:主营业务收入 390

未实现融资收益 60

借:主营业务成本 120

贷:库存商品 120

根据表3计算所得,确认2015年所得税费用:

借:递延所得税资产 45(30+15)

所得税费用——递延所得税费用67.5

贷:递延所得税负债 112.5

(2)2016年12月31日,收取货款时。

借:银行存款 175.5

贷:长期应收款——A公司150

应交税费——应交增值税(销项税额) 25.5(150×17%)

借:未实现融资收益 20

贷:财务费用 20根据表3计算所得,确认2016年所得税费用:

借:递延所得税负债 37.5

贷:递延所得税资产 15(10+5)

所得税费用——递延所得税费用22.5

(3)2017年12月31日和2018年12月31日会计分录同2016年12月31日。

三、存在问题

1.不符合财务报表列报原则

根据财务报表列报规定,对于非日常经营活动中同一交易形成的利得和损失,应按处置收入扣除资产的账面金额和相关费用后的净额列报,而表3的处理明显违背了这一原则。

2.不符合会计稳健性原则

从表3可看出,该处理方法虚增了递延所得税资产,不符合会计稳健性原则,误导了财务报表使用者,从而大大降低了财务报表的决策有用性。

四、解决对策

基于存在的上述问题,笔者对资产负债表债务法下融资性质分期收款销售递延所得税计算及会计处理进行改进。

(一)所得税计算及会计分录

1.所得税计算

改进的具体办法是在资产负债表债务法下以分期收款销售所产生的应纳税暂时性差异减去可抵扣暂时性差异后的净额计算递延所得税负债及递延所得税费用,具体计算过程见表4。

2.会计分录

(1)2015年12月31日,销售设备时。

借:长期应收款——A公司450

贷:主营业务收入 390

未实现融资收益 60

借:主营业务成本 120

贷:库存商品 120根据表4计算所得,确认2015年所得税费用:

借:所得税费用——递延所得税费用 67.5

贷:递延所得税负债67.5

(2)2016年12月31日,收取货款时。

借:银行存款 175.5

贷:长期应收款——A公司150

应交税费——应交增值税(销项税额) 25.5(150×17%)

借:未实现融资收益 20

贷:财务费用 20根据表4计算所得,确认2016年所得税费用:

借:递延所得税负债 22.5

贷:所得税费用——递延所得税费用 22.5

(3)2017年12月31日和2018年12月31日会计分录同2016年12月31日。

(二)改进前后对比

从表5可看出,虽然改进后的资产负债表债务法下融资性质分期收款销售所得税会计处理对利润表的影响与改进前相同,但改进后的资产负债表中资产总额和负债总额与改进前不同。因此,改进后的资产负债表更加符合会计稳健性原则。

表5 资产负债表债务法下融资性质分期收款销售递延所得税的比较(改进前后) 单位:万元

1.全国注册税务师执业资格考试教材编写组.税法.中国税务出版社.2013

2.财政部会计司编写组.企业会计准则讲解.人民出版社.2008

3.刘永泽,陈立军.中级财务会计.东北财经大学出版社.2010

4.孙志梅,李秀莲,高强.解析财务报表列报准则的最新变化.商业经济.2014(6)

5.张然.分期收款销售——新会计准则与新企业所得税法的差异和协调.会计之友.2010(2)

6.王任华.资产负债表债务法与利润表债务法差异归纳.经济技术协作信息.2009(2)

7.宋文轩.关于新企业所得税会计准则的几点看法.现代商贸工业.2010(5)

8.于明涛,杨静.融资性质分期收款销售的增值税账务处理探析.会计之友.2011(11)

9.张萌.分期收款销售收入的会计确认与计量.时代经贸.2011(2)

本文系广西高校科学技术科研项目(编号:KY2015YB307)和贺州学院科研项目(编号:2014ZC08)阶段性研究成果。

作者单位:澳门科技大学商学院 贺州学院经济与管理学院

猜你喜欢

销售与市场(营销版)(2022年3期)2022-03-17

文萃报·周二版(2021年47期)2021-12-14

计算机与网络(2021年24期)2021-02-11

财会学习(2019年7期)2019-03-25

财会学习(2019年6期)2019-03-13

商(2016年30期)2016-11-09

分忧(2016年7期)2016-07-14

审计与理财(2009年2期)2009-03-07

现代经济信息(2009年8期)2009-02-03