摊余成本计算的新思路

——基于数学和财务结合的方法

2017-03-14 03:24官中明

重庆工商大学学报(自然科学版) 2017年1期

刘 春, 官中明

(重庆工商大学 会计学院,重庆 400067)

摊余成本计算的新思路

——基于数学和财务结合的方法

刘 春, 官中明

(重庆工商大学 会计学院,重庆 400067)

针对金融资产或负债的后续计量中,存在摊销额和摊余成本计算困难的问题,结合数学、财务以及摊余成本计算本身的特点,运用数学归纳法,得出一个摊余成本计算的新思路,即一个方便可行、易于理解的通用公式,并通过理论推导和案例进行具体解读,证明了该通用公式的可行性。

数学和财务;摊余成本;通用公式

金融资产或负债摊余成本的计量一直以来都是会计实务中的难点。现有的计算方法流程复杂,难以满足实务工作的需求,尤其在我国债券市场不断扩大,企业债券交易不断增多的背景下,该问题日益突出。

1 现行会计准则下摊余成本计算的方法和缺陷

我国《企业会计准则第22号——金融工具确认和计量》规定,金融资产或负债的摊余成本是指该金融资产或负债的初始确认金额经下列调整后的结果:扣除已偿还的本金;加上或减去采用实际利率法将该初始确认金额与到期日金额之间的差额进行摊销的累计摊销额;扣除已发生的资产减值损失[1]。现行算法有如下缺陷:

计算摊销额和期末摊余成本流程复杂。在现行会计准则和CPA教材计算摊余成本的思路中,摊销额和摊余成本的计算通过列表进行,环环相扣,计算每一期的值都要涉及前一期的摊销值,容易导致计算出错[2]。

无法确认指定一期摊销额和期末摊余成本。在实务工作中,往往需要计算指定某一期摊销额和摊余成本,现有的列表逐期计算方法没办法实现,难以满足实务需求[3]。

对于累计摊销额的计算与初始溢价(折价)额相等的理论证明不足。现有准则和CPA教材对于累计摊销额等于初始溢价(折价)额的结论,是通过调整最后两期尾差计算而来,累计摊销额与初始溢价(折价)额相等的理论证明略显不足[4]。

基于以上3点,在充分借鉴数学归纳法、财务终值和年金计算以及摊余成本计算思路的基础上,提出一个易于理解、操作方便的计算摊销额和摊余成本的通用公式。其主要优点:一是可以在不用列表逐步计算的情况下,求出任意期限的摊销额和摊余成本,以往的方法是难以实现的;二是在理论上进一步支撑了累计摊销额和初始确认的溢价(折价)额相等的结论。

2 摊余成本计算的数学逻辑证明

假设:f为票面金额;c为发行价或现值;i为票面利率;r为实际利率;t为第t期;a为第t期摊销额的溢价或折价;M(t)为第t期的期末摊余成本;n为最大期数。

为了便于理论证明,暂不考虑减值损失和所得税,以分期付息、一次还本的债券为例,说明债券溢价和债券折价两种情况逻辑证明过程。

2.1 债券溢价发行时

根据实际利率法可知,当债券溢价发行时,每期分摊的溢价=票面利率×票面金额-当期摊余成本×实际利率。因此每期摊销额计算公式如下:

(1)

由数学归纳法可得:

an=a1(1+r)n-1

(2)

将式(1)代入式(2)可得摊销额的计算公式为

(3)

当债券溢价发行时:

期末摊余成本=期初调整前摊余成本-累计摊销额

期末摊余成本

(4)

将式(1)代入式(4)可得期末摊余成本的计算公式:

(5)

2.2 债券折价发行时

根据实际利率法可知,当债券折价发行时,每期分摊的溢价=当期摊余成本×实际利率-票面利率×票面金额。因此,每期摊销额计算公式如下:

(6)

式(6)代入式(2),得摊销额的计算公式:

at=a1(1+r)t-1=(c·r-f·i)×(1+r)t-1

(7)

期末摊余成本:

(8)

将式(6)代入式(8)可得期末摊余成本的计算公式:

(9)

综合上述两种情况,可以得出通用的公式,令常数L=f·i-c·r,则摊销额的计算公式为

引入财务终值计算公式为

期末摊余成本的计算公式为

引入财务年金计算公式为

M(t)=c+L×(F/A,r,t)(t=1,2,…,n)

上述计算每期摊销额和期末摊余成本的方法将不再局限于列表逐步计算,只需要求出几个初始值,算出一个常数L,然后利用财务终值和年金即可得出所需摊销额和摊余成本,且不用区分债券是溢价或是折价发行,大大提高了计算的准确性和简便性。该通用公式对实务工作以及理论准则制定都有一定借鉴的意义。

3 案例分析

以方正证券公司的期末持有至到期投资为案例,用文中提供方法与CPA教材的计算思路进行对比分析。

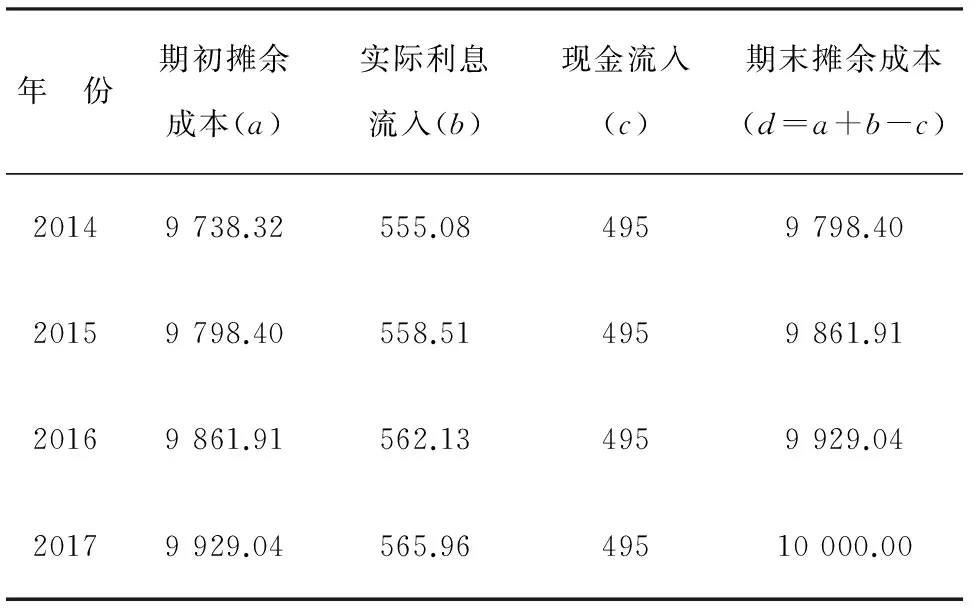

2004年1月1日,方正证券公司一共支付价款9 738.32万元(含交易费用)从活跃市场上购入芜湖经济技术开发区建设投资公司5年期的债券,该债券的票面利率为4.95%,实际利率为5.7%,面值为10 000万元,并合同约定该债权分期付息,到期一次还本,同时方正证券预计,芜湖经济技术开发区建设投资公司不会提前赎回该债权,因此方正证券将该债券确认为持有至到期投资,为简化处理,暂不考虑资产减值损失和所得税。表1为按CPA教材的计算方法:

表1 CPA教材下方正证券所购公司债券摊余成本

CPA教材中关于摊余成本的计算,往往是通过列表计算,求出每一期的期末摊余成本,然后计算出摊销额。此处提出的方法可以绕过繁杂的计算摊余成本的过程,通过一个通用计算公式,直接计算出指定每期摊销额以及期末摊余成本,可以在EXCEL中进行简单操作得出计算结果(表2),因此实用性是比较强的,示例如下:

将推出的通用公式代入即可求得每期摊销额的计算公式的常数:

表2 新算法下方正证券所购公司债券摊余成本

年 份期 数每期摊销额期末摊余成本20141a1=60.08×(F/P,5.7%,0)=60.08M(1)=9738.32+60.85×(F/A,5.7%,1)=9798.4020152a2=60.08×(F/P,5.7%,1)=63.50M(2)=9738.32+60.08×(F/A,5.7%,2)=9861.9120163a3=60.08×(F/P,5.7%,2)=67.12M(3)=9738.32+60.08×(F/A,5.7%,3)=9929.0320174a4=60.08×(F/P,5.7%,3)=70.95M(4)=9738.32+60.08×(F/A,5.7%,4)=10000.00

结合财务年金和终值计算,计算出每期累计摊销额=60.08+63.50+67.12+70.95=261.68,与初始债券的折价额261.68万元是相等的,这与胡成(2009)[5]证明摊销额累计数等于初始折价额(溢价额)的数学逻辑和结论是完全吻合的。通过对比CPA教材的做法,上述通用计算公式的另一优点在于在编制会计分录过程中,每期摊销额和期末摊余成本可以直接利用,便于会计人员进行账户的处理。

4 结 语

利用数学归纳法的逻辑证明,得出计算摊余成本和摊销额的一种新思路,但在逻辑推导的过程中没有考虑发生减值的情况,主要是因为减值损失是一个不确定的外生变量。会计准则中规定:当持有至到期投资发生减值时,理论上应当通过重新计算实际利率,然后再进行摊余成本的计算。CPA教材以及会计实务处理过程中,通行的做法是将减值损失看做一个外生变量,在计算摊销额时不考虑减值,否则会打破一个动态平衡,导致累计摊销额和初始溢折额不等。借鉴了上述思路,将减值损失当做一个外生变量,因此在计算摊销额时没有将其考虑在内。另外,以一次还本、分期付息为假设前提,对于一次还本付息的情况,计算思路一致,只是将应收(应付)利息,改为了应计利息科目,至此文章完整阐述了摊余成本计算的新思路。基于数学、财务和会计的结合,将摊余成本的复杂计算简化为一个通行公式,对于理论和实务都是一个较好的探索。

[1] 中国注册会计师协会.会计[M].北京:中国财政经济出版社,2015

China Institute of Certified Public Accountants.Accoun-ting[M].Beijing:China Financial and Economic Publishing House, 2015

[2] 黄文翠.摊余成本的新算法[J].财会月刊,2013(5):30-31 HUANG W C.The New Way to Calculate Amortized Cost[J].Finance and Accounting Monthly,2013(5):30-31

[3] 黎明,王莉群.摊余成本计算的差额回归法[J].财会月刊,2014(7):51-53

LI M,WANG L Q.The Difference Regression of Amortized Cost Calculation[J].Finance and Accounting Monthly,2014(7):51-53

[4] 陶付华.浅谈摊余成本会计核算技巧[J].财会月刊,2010(10):29-31

TAO F H.Discussion on the Accounting Skills of Amortized Cost[J].Finance and Accounting Monthly,2010(10):29-31

[5] 胡成.实际利率法应用中关键数据逻辑关系分析:以应付债券后续计量为例[J].广西经济管理干部学院学报,2009,21(1):59-62

HU C.The Logical Analysis of Key Data in the Application of the Real Interest Rate Method with the Bond’s Subsequent Measurement as an Example[J].Journal of Guangxi Cadres University of Economics and Management,2009,21(1):59-62

责任编辑:李翠薇

New Ideas for the Calculation of the Amortized Cost—Based on the Combination of Mathematics and Finance

LIU Chun, GUAN Zhong-ming

(Accounting Institute, Chongqing Technology and Business University, Chongqing 400067, China)

It is a difficult problem to calculate the amortization amount and the amortized cost in the subsequent measurement of financial assets or financial liabilities. Through the combination of mathematics, finance and the characteristics of amortized cost, the author concludes a new idea of calculating the amortized cost. That is general formula which is convenient, feasible and understandable, and it is proved that the general formula is feasible through the theoretical proof and the examples.

mathematics and finance; amortized cost; general formula

10.16055/j.issn.1672-058X.2017.0001.011

2016-06-04;

2016-07-21.

刘春(1992-),男, 重庆江北人,硕士研究生,从事财务管理理论与方法研究.

O29

A

1672-058X(2017)01-0052-04

猜你喜欢

石油沥青(2022年1期)2022-04-19

辽宁师专学报(自然科学版)(2020年1期)2020-03-03

证券市场红周刊(2019年37期)2019-10-09

证券市场红周刊(2018年37期)2018-05-14

证券市场红周刊(2018年27期)2018-05-14

证券市场红周刊(2018年24期)2018-05-14

现代经济信息(2016年22期)2016-10-26

幸福·婚姻版(2014年8期)2014-09-11

中国高新技术企业(2014年9期)2014-06-25

天津商业大学学报(2014年2期)2014-04-16