企业责任竞争力:理论深化和量化评价探讨

2017-03-16 13:21陆心媛殷格非

WTO经济导刊 2017年2期

陆心媛++殷格非

一、责任竞争力理论的背景与发展

责任竞争力理念最早由AccountAbility于2002年提出1。AccountAbility认为负责任的商业实践是竞争力的重要驱动,开展国家和地区的责任竞争力状况评价,以促进创造一个负责任商业实践的能动环境。2005年9月在“中欧企业社会责任2005(北京)国际论坛”上,我们首次引入责任竞争力理念。十多年来,我们在责任竞争力理论和实践上通过各种形式开展持续的探索和推广。在进一步界定责任竞争力以及企业责任竞争力含义的基础上,逐步推动形成了包含企业责任竞争力、产业责任竞争力以及国家(区域)责任竞争力的责任竞争力理念体系。

首先,提出全面责任竞争理念。伴随经济全球化进程的不断加速,企业经历了质量竞争(标志是1987年发布的ISO 9000)、环境竞争(标志是1997年发布的ISO 14000)到以社会责任竞争(标志是2010年发布的ISO 26000)为核心的全面责任竞争三个阶段。在市场经济不同的发展阶段中,市场竞争规则和企业经营表现出不同的特点。特别是在当前全面责任竞争时代,市场呈现出全新的竞争规则(见下表)2。全面责任竞争时代的形成,意味着责任竞争力已成为新的核心竞争力。

其次,界定企业责任竞争力的含义。企业责任竞争力指的是企业利用专业优势,解决经济、社会和环境等可持续发展面临的课题或者挑战,即在履行社会责任的同时,经济效益也能得以同步提升。企业责任竞争力的公式为:企业责任竞争力=专业优势+社会责任+经济效益。社会责任的含义发展为企业根据自身实际解决人类可持续发展所面临的经济、社会和环境问题和挑战。

同时,我们也提出了责任竞争力通用公式:责任竞争力=公平+效率3。该公式表达了对平衡公平(平衡各个利益相关方的利益实现与期望满足,即责任)和效率(有效地利用自然与社会资源为社会提供更多的产品与服务,即竞争力)的追求,为企业实践可持续发展提供可资借鉴的新理念,同时也为企业将社会责任要求融入组织各项决策和活动提供衡量标准。

第三,推动责任竞争力实践。一是推动企业责任竞争力实践。自从2006年第一本企业责任竞争力实践专著4出版以来,我们每年都开展企业责任竞争力案例研究,每年案例数量在60个以上。到如今,企业责任竞争力的理念得到广泛应用。其中,诸如百事可乐沙漠种土豆、卡特彼勒煤层气发电、戴姆勒Car2Go项目等典型案例,在为自身带来新的市场机遇的同时,也形成了广为人知和备受肯定的商业模式。二是推动产业责任竞争力实践。纺织服装行业是通过社会责任提升产业竞争力的典型代表,自2005年就推出中国首个社会责任行为准则和管理体系,成为中国首个加入全球契约的产业组织,建立了中国第一个社会责任多体系合作与协调平台MAC(Multi-stakeholders Advisory Committee),社會责任已成为中国纺织工业发展基本参数5。我们在对中国纺织工业协会多年推动行业社会责任发展,从产业责任竞争力的视角系统梳理和报道的基础上,提出产业责任竞争力的概念6。三是推动区域责任竞争力实践。浦东新区以2007年综合配套改革1号文件形式为起点,正式开展推进企业社会责任体系建设工作,推动发布国内首个省级社会责任地方标准的出台与实施,并从区级层面向开发区与乡镇层面推动开展区域责任竞争力评价,至今已累计发布了9份区级、开发区或镇级的区域责任竞争力指数评估报告。

第四,提出金蜜蜂企业概念。我们在责任竞争力的基础上,提出了责任竞争力企业的概念。一个具有责任竞争力的企业对社会与环境的影响力大,同时对社会与环境的回报率也高,就像蜜蜂采蜜、酿蜜,供自己生存的同时为植物传粉,促进了植物的繁衍,也为自己带来了更多的花源。金蜜蜂企业是责任竞争力企业的最高境界。我们自2008年起连续推出“金蜜蜂企业社会责任·中国榜”活动,寻找“金蜜蜂”企业,截至目前,已有3000多家企业参与了金蜜蜂企业评估活动,有255家企业获得了“金蜜蜂”企业称号7。

第五,推动国家责任竞争力理论研究。我们与AccountAbility开展国家责任竞争力的研究,并合作出版了两本国家责任竞争力专著——《国家责任竞争力(2007)》8和《国家责任竞争力(2009)》9。我们还以上海市浦东新区为试点,开展区域责任竞争力理论研究,建立区域责任竞争力理论模型,并在此基础上构建责任与竞争力关系的“区域责任竞争力指数”10,包含经济实力、区域管理、商业环境、商业行为、环境影响和社区发展等6项一级指标,18项二级指标,53项三级指标。

在2005年和2006年,我们力推责任竞争力的主要原因有四个方面。一是促进全面理解企业社会责任;二是澄清关于企业社会责任的一些认识误区;三是解决履行社会责任讳言经济利益的问题;四是提供一个企业履行社会责任的衡量尺度11。随着社会责任被越来越多的组织、群体接受与重视,社会责任从业者也面临着越来越急迫的诉求,那就是如何向公司决策者、社会大众等内外部利益相关方直观明确地展示社会责任项目给企业自身或为社会带来的好处。企业责任竞争力理论的进一步升级,亟需提供能够量化评估企业社会责任实践产生的社会环境效益和企业竞争力提升的有效工具。

二、责任竞争力理论的升级与金蜜蜂企业

企业责任竞争力的原始公式简洁明了地阐述了理想的企业与社会之间的关系,在人们识别、评价企业行为是否具有责任竞争力,甚至在策划社会责任项目时,为其提供方向性的指导。然而,当人们试图进一步评估企业某一行为或社会责任项目在多大程度上体现责任竞争力,或需要具体计算企业的投入分别为自身与社会带来的回报时,会发现不够直接明了。这意味着,责任竞争力公式需要升级,以更为直观地呈现企业创造价值的过程:

这样的话,责任竞争力进一步深化为企业用专业优势,解决可持续发展课题所带来的总价效益/综合价值。可用RC代表企业在实践或项目中具备的责任竞争力,令R1=企业效益,R2=社会效益,R3=环境效益,RC=R1+R2+R3

R1代表企业投入对自身产生的回报率。

如果R1≥1,意味着企业在某实践或项目中的投入能够为自己带来回报或至少能平衡已投入的成本;

如果R1<1,意味着企业的投入无法全部回收。

R2、R3分别代表企业投入为社会和环境产生的回报率。

如果R2≥0 / R3≥0,意味着企业某实践或项目对社会/环境有着正向影响或没有影响;

如果R2<0 / R3<0,意味着企业某实践或项目对社会/环境有着负向影响。

由此可以得出,RC代表企业投入对自身与环境、社会产生的综合回报率。

如果RC≤1,意味着企业某实践或项目中的综合收益无法覆盖企业投入,企业既不能提升自己的竞争力,也没有给环境、社会创造价值。此类实践或项目不建议实施;

如果RC>1,意味着企业某实践或项目中的综合收益大于企业投入。我们还需进一步细化分析;

如果R1≥1且R2+R3<0,意味着企业在有损环境和社会效益的情况下,为自身牟利,也就是英国学者埃尔金顿提出的“蝗虫型”企业。这一类行为是我们反对的。

如果R1<1且R2+R3>0,在这种情况下,企业投入对环境和社会产生的价值大于对自身产生的价值。企业开展的公益项目通常属于这一范畴。虽然这一类行为不具备责任竞争力,但企业据此可做出决定实施,也值得鼓励。

如果R1≥1且R2+R3>0,企业投入同时对自身和环境社会都创造了正向价值,企业的行为符合责任竞争力理念,对应英国学者埃尔金顿提出的“蜜蜂型”企业。且RC的值越大,企业相关决策和活动所带来的综合投入回报率越高,相应地企业在实践或项目中的责任竞争力也就越强。

需要注意的是,R2和R3之間还存在不一致的时候。也有R2>0,R3<0或者R2<0,R3>0的情况。同时以上公式没有将时间考虑进去,亦有可能存在下述情况:企业在项目初期R1<1且R2+R3>0 ,但随着时间推移,由于运行模式成本的递减、影响力的扩大、关注度的提升等因素,最终实现R1≥1且R2+R3>0,从“蝴蝶型”企业成长为“蜜蜂型”企业,即具备责任竞争力。

无论是企业通过履行社会责任提高自己的竞争力或效率,还是企业不断提升自己的工作效率或市场份额,提升竞争力,以实现其利益相关方的利益,这两种情况,不管是主观为自己,客观为他人,还是客观为自己,主观为他人,都是利己利他的运营方式,都值得提倡和鼓励。

当企业运营像蜜蜂生存模式时,达到了目的和手段的统一,主观和客观的统一,则达到了责任竞争力和企业社会责任的最高境界12。我们将这类企业称为“金蜜蜂企业”,它们是可持续发展模式的代表和象征。

三、企业责任竞争力的量化评价

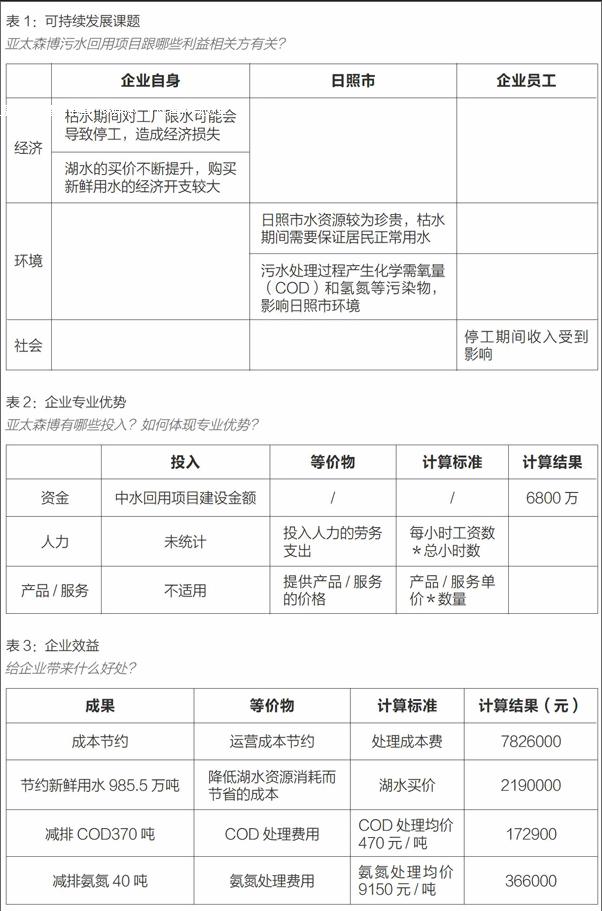

R1相对较容易计算。企业在项目中直接投入的金额、企业通过项目获得的利润增加或成本节约等,都可以通过公司财务管理得到明确的数据,当然企业的品牌声誉价值有时虽然困难,但总体上也是可以量化的。

此外,企业在项目中投入的非财务资源,例如人力投入、产品/服务投入,也可以转化成财务意义上的价值进行计算。

人力投入,可以通过劳务工资、投入人力、投入时间进行换算

产品/服务投入,可以通过产品/服务的单价、数量进行换算

本项指标亦可在一定程度上体现企业在解决可持续发展课题的过程中所具备的专业优势,包括:

产品技术优势,即在研发设计、产品服务等方面具有的优势。企业可以通过自有技术、产品解决可持续发展问题,而无需以较高的价格向其他机构购买。

运营管理优势,即在原料采购、生产制造、市场销售、售后服务等环节中具备的管理优势。例如企业通过健全的供应链管理,可以以较低的成本获得优质的原材料。

资源调配优势,例如调配资金、员工、合作伙伴、政府、媒体资源等资源的优势。例如企业有能力以合理的资金、人力投入,整合合作伙伴资源,共同投身于某一社会问题,推动社会问题的改善或解决。

以上提到的企业专业优势,大多能以资金投入、人力投入、产品/服务投入的形式,转化为企业在该项目当中可量化的投入。

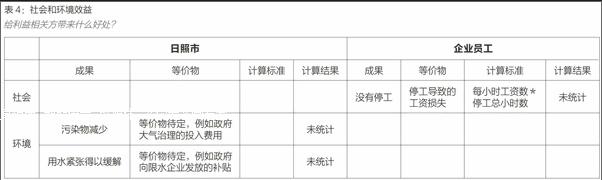

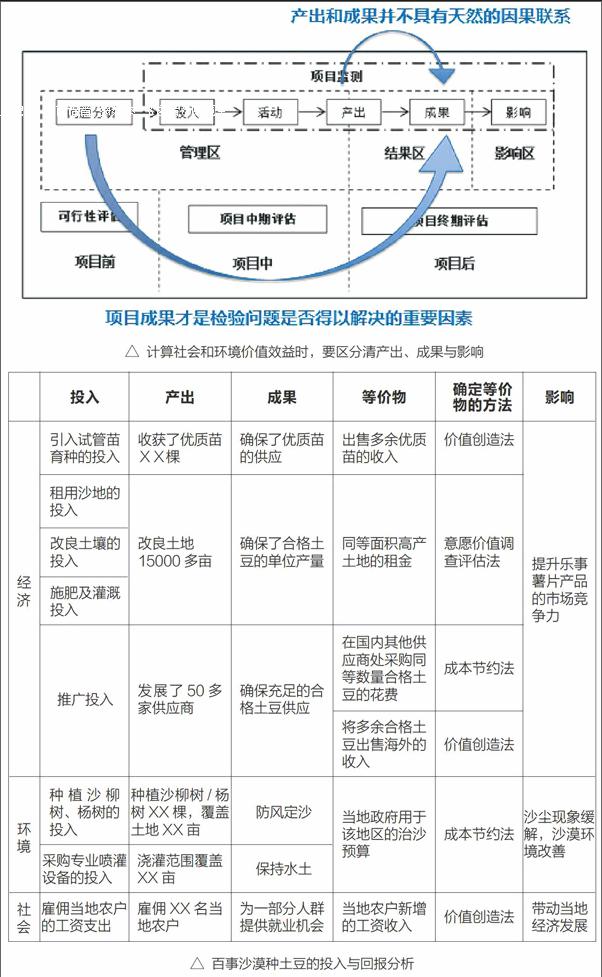

哪些社会和环境价值应该被纳入计算——区分产出、成果与影响

在计算企业投入对社会和环境产生的价值时,首先要区分清“产出”“成果”与“影响”这几个概念,以便界定哪些社会和环境价值是企业在该项目中的投入所产生的,应该被纳入计算。

产出(Output)指的是完成工作所做的事情,强调数量。例如,某个主题为“以学生为中心”教学法培训项目的产出为:50名老师接受了培训、开展了3次讨论会、形成了1份教学手册。

成果(Outcome)指的是工作真正为受益人创造的价值,也是企业计算项目责任竞争力公式中社会和环境价值主要衡量的对象。同样以前述培训项目为例,该项目的成果是经过培训,90%的教师能够在教学中使用新教学法进行授课,项目持续三年后,接受新教学法的学生在学习自主性方面有提升。

影响(Impact)指的是长期的社会变化,由于多种变量的干扰,难以预测未来的直接影响。例如,在前述培训项目结束十年后,某研究机构对这些学生的就业和生活情况进行了研究,发现与同县未参与项目学校的学生没有太大差异。14我们在评估企业在项目中的责任竞争力时,由于影响的长期性、难以预测性,通常不将其纳入计算。

社会和环境价值如何转化为数值进行计算——为等价物定价

在计算R2和R3时,有一些社会和环境价值能够简单地转化为财务意义上的价值进行计算。例如企业为项目参与者提供技能培训,帮助其就业。那么企业为项目参与者创造的价值(社会价值),可以通过项目参与者增加的个人收入进行计算。然而,还有一些社会和环境价值,不能直观地转化为财物意义上的价值,例如为社区带来清洁空气的价值如何量化(环境价值),需要进一步探讨。

猜你喜欢

人大建设(2020年4期)2020-09-21

消费导刊(2018年10期)2018-08-20

中国科技信息(2016年21期)2016-11-14

阅读与作文(小学低年级版)(2016年1期)2016-03-12

小朋友·快乐手工(2015年11期)2016-01-07

中国火炬(2014年12期)2014-07-25

中国工程咨询(2012年12期)2012-01-28

中国火炬(2011年12期)2011-07-24