浅议会计出纳原始凭证交接单

2017-03-16 01:38董世峰高兴强

农村财务会计 2017年3期

□ 董世峰 高兴强

浅议会计出纳原始凭证交接单

□ 董世峰 高兴强

在开展村级财务内部审计工作中,笔者发现部分乡镇“三资”代理会计与村出纳在进行原始凭证移交时,有的会计出纳没有填制原始凭证交接单(以下简称交接单),有的虽填制了交接单但是内容不完善、不规范,还有的虽填制了交接单,但是对交接单的作用还不清楚,出纳现金日记账余额与会计现金余额不一致。为此,搞清楚会计出纳原始凭证交接单的重要作用与要求,就显得十分重要。

一、会计出纳原始凭证交接单的主要作用

会计出纳原始凭证交接单是原始凭证移交的重要凭证,是会计出纳原始凭证交接的重要记载。它的作用主要有以下几点:

1. 明确原始凭证交接的日期及会计期间。即出纳将当期原始凭证移交给会计的具体时间是哪天,是自哪年哪月哪日起至哪年哪月哪日止这个期间发生的原始凭证。

2. 明确会计出纳原始凭证交接的数量和金额,以及相关附件的数量和金额。即出纳移交了多少张原始凭证给会计,收入金额是多少元,支出金额是多少元,附件是多少张。

3. 明确上期期末现金余额与本期现金收支发生额及本期现金余额。即明确本期发生额及现金累计余额应该是多少,也是出纳核实现金日记账余额与会计入账后现金科目余额是否一致的重要依据。

4. 明确会计、出纳对已移交原始凭证保管责任。即明确本期已移交会计原始凭证的保管责任为会计,今后如原始凭证张数与交接单上记载张数不一致的,保管不善的责任应该是会计而不是出纳。

5. 记录退回的不合规原始凭证。

对违规退回原始凭证登记在交接单备查。

6. 核实现金本期发生额及本期余额是否正确。也是出纳核实现金日记账登记是否正确的重要参考依据。

7. 其他事项记载的重要说明。

如:未达账项的说明等,现金盘点结果记录。

二、会计出纳原始凭证交接单的主要模式

根据村集体经济组织业务发生量的多少,以及经济业务复杂程度,目前主要采取两种会计出纳原始凭证交接单。

1. 简约模式

该种模式适用于做账时间跨度短、经济业务发生量少的村集体经济组织,具体格式详见附件1。

2. 规范模式

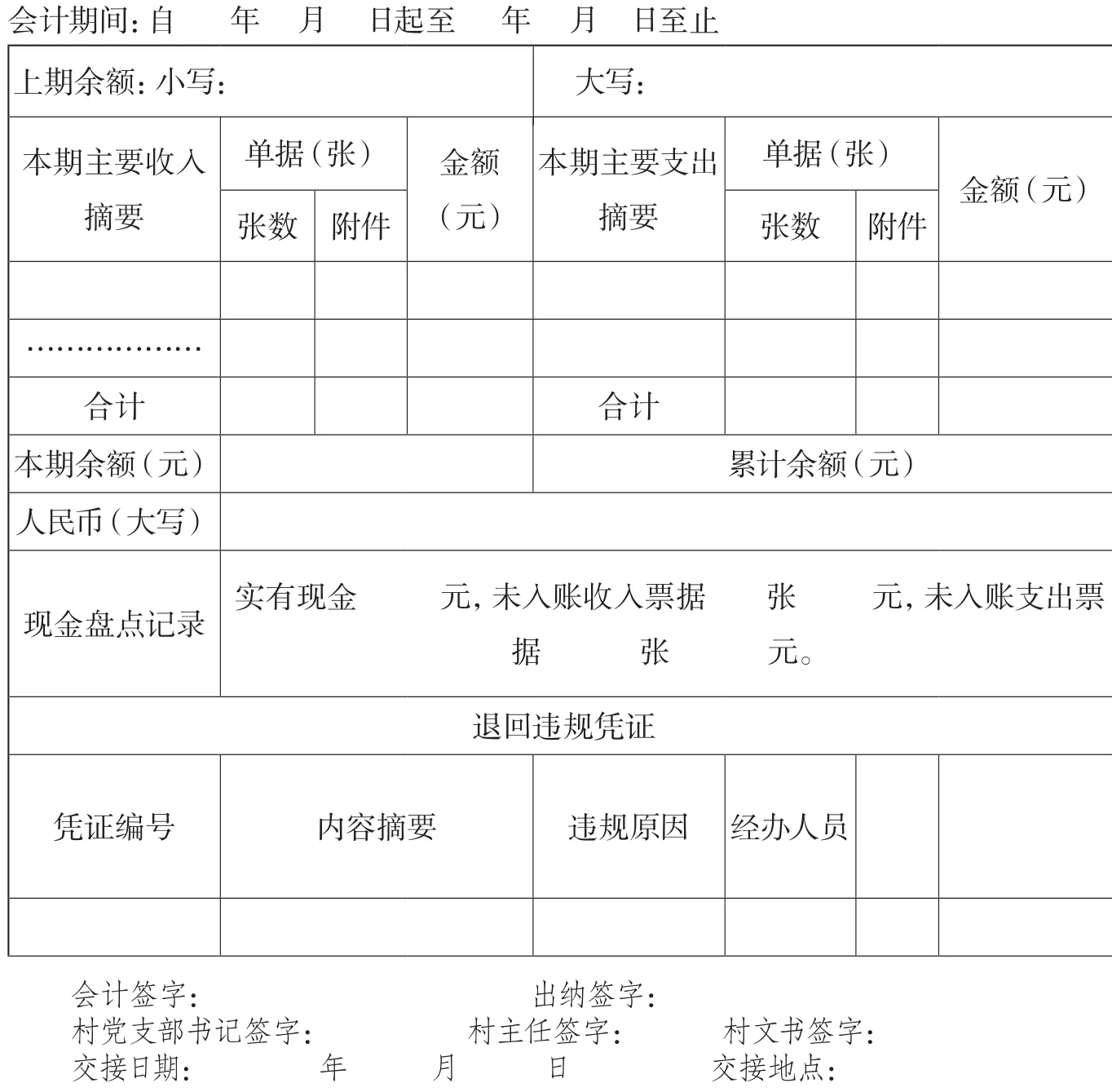

规范模式交接单,不仅具备简约模式的全部内容,而且需要对原始凭证按照经济业务发生类型和入账科目进行大致分类、登记,还必须记载附件张数、对现金或存款余额盘点进行记载,对手续不完善不合规退回去的原始凭证进行登记备查,个别乡镇村在出纳与会计进行原始凭证交接时,村党支部书记、村主任、村文书也应一起参加,在对交接的原始凭证进行核实无误后,均在交接单上签字证明。具体格式详见附件2。

三、原始凭证张数的计算

原始凭证张数的确定有两种方法,即自然份数法和金额法,实际操作中基本上都是采取自然份数法。

1. 经过汇总的单据如差旅费报销等,以汇总单算份数,也就是一份汇总单算一份原始凭证中(汇总单所附的发票算作汇总单的附件)。

2. 没有经过汇总的自然单据有一份算一份。

3. 收(或付)款业务做了汇总表的,其份数的计算,应将汇总表及所附的原始凭证都计算份数。

4. 支票存根、银行进账单等属于原始凭证,金额不重复计算,但份数要计算入原始凭证份数。

5. 政府文件复印件、经济合同复印件、工程结算单等要计入原始凭证附件份数。

四、原始凭证移交的注意事项

1. 出纳移交原始凭证前,首先应对原始凭证进行审核,看有无违规原始凭证,如有:不得移交;原始凭证摘要记载是否清楚、明白;对原始凭证编号进行再次核实,看有无重号或漏户现象;再次核实现金日记账,审核有无重登或漏登记,原始凭证张数和金额有无错登;本期发生额、本期余额、累计余额有无计算错误;对拟移交的原始凭证张数、金额以及附件张数是否清点准确,有无错漏或不齐。

附件1: ×× 乡(镇)××村原始凭证交接单

2. 会计接收原始凭证时,首先要对原始凭证进行要素审核,对违规原始凭证不予接收,并在移交清单上登记备查,再根据会计核算科目对收入、支出票据进行大致分类,清点好原始凭证张数、附件张数及计算出各自金额。分门别类填制好会计出纳原始凭证交接单,结算出本期发生额、累计金额等。

3. 会计、出纳将交接单上计算出来的现金发生额与累计余额与出纳现金日记账进行核对。

4. 会计出纳原始凭证根据需要至少一式两联,会计、出纳各执一联,其他人员:如村党支部书记、村主任、村文书根据需要可以每人各执一联。会计保存联装订在当期会计凭证中。

5. 会计将本期原始凭证入账后,要将本期现金科目发生额、累计余额以及原始凭证张数及附件张数与交接单上登记的本期发生额、累计余额和张数进行核对,如有差错,要认真核查,必要时应该通知出纳带上现金日记账进行核对,务必找出原因,并作相应的处理。

附件2: 乡(镇) 村 原始凭证交接单

(作者单位:四川省射洪县农业局农经站)

猜你喜欢

数学学习与研究(2022年2期)2022-05-10

河北北方学院学报(自然科学版)(2021年7期)2021-08-05

教学月刊(小学版)(2020年29期)2020-12-30

上海建材(2020年4期)2020-12-15

中国外汇(2020年10期)2020-11-25

今日财富(2020年7期)2020-04-07

新商务周刊(2019年15期)2019-12-20

环球时报(2018-03-23)2018-03-23

读写算·高年级(2017年4期)2017-04-15

现代经济信息(2016年1期)2016-01-25