上市公司关联交易下的盈余管理及识别

——基于青鸟华光的案例研究

2017-03-23 01:34刘春燕时彩丽袁少茹

中国注册会计师 2017年2期

刘春燕 时彩丽 袁少茹

上市公司关联交易下的盈余管理及识别

——基于青鸟华光的案例研究

刘春燕 时彩丽 袁少茹

本文以2015年受到中国证监会行政处罚的青鸟华光为例,剖析上市公司利用关联交易进行盈余管理的手段,并重点探讨关联交易下的盈余管理识别方法。研究发现,青鸟华光利用关联方股权转让和实施无商业实质的关联购销手段进行关联交易盈余管理,并提出从青鸟华光公司治理结构、盈余管理动机、利润操作空间、审计报告强调事项、财务报表新增合并对象带来的业绩改变、关联方收入来源、股权交易中股权定价等方面来识别其关联交易盈余管理行为。

关联交易 盈余管理 手段 识别方法 案例研究

一、问题的提出

企业中存在的代理问题、 会计本身的固有缺陷以及经济业务活动的复杂性, 为企业进行盈余管理提供了充分的条件。上市公司不仅在首次公开发行、增发配股过程中表现出较强的盈余管理动机,一些亏损公司也常对盈余进行操纵以摆脱困境。上市公司盈余管理的手段多种多样,主要有对会计准则和会计政策进行操纵、利用关联方之间的交易、通过资产重组等。其中,关联交易作为上市公司与关联方之间发生的转移资产或义务的事项,其主体具有特定的利益关系,且具有极大的复杂性和隐蔽性,更易于被上市公司作为盈余管理的手段。

我国许多上市公司是由母公司的部分优质资产整合上市,与母公司存在供应、生产、销售、技术及劳务方面的密切联系,这就必然产生大量的关联交易事项,并通过关联交易实现操纵利润的目的。关联交易盈余管理通过利润调节改变的只是公司账面上的利润数额,其实际的利润金额并不会因此而发生改变。关联交易盈余管理严重降低了公司财务报表的可信度,损害了中小投资者的利益,危害到证券市场优化资源配置功能的发挥,也会让投资者对我国资本市场失去信心, 因此, 研究如何识别并防范上市公司关联交易盈余管理具有重要的现实意义。

二、案例简介

潍坊北大青鸟华光科技股份有限公司(以下简称青鸟华光)1993年成立,是北京大学北大青鸟集团(以下简称北大青鸟)下属三大上市公司之一,1996年在上海证券交易所上市,公司简称青鸟华光,股票代码为600076。青鸟华光坐落于潍坊市的高新技术企业开发区,是山东省知名的软件企业。

青鸟华光由于2010年和2011年连续两年亏损,根据上海证券交易所《股票上市规则》的有关规定,公司股票于2012年4月17日起实行退市风险警示的特别处理,公司股票简称由ST 华光变更为*ST 华光。青鸟华光2012年年度报告显示,公司2012年度实现营业收入12791747.53元,实现归属于母公司股东的净利润3776.98万元,扣除非经常性损益后的净利润为-1341.91万元,归属于上市公司股东的所有者权益为 8601.29万元。

公司于2013年3月1日向上海证券交易所申请撤销对公司股票交易实施的退市风险警示,上海证券交易所于2013年3月5日批准了公司的申请。公司股票于2013年3月6日继续停牌一天,2013年3月7日复牌,公司的股票简称由“*ST 华光”变更为“青鸟华光”,股票代码600076不变,股票交易的日涨跌幅限制恢复为 10%。2013年3月20日,青鸟华光收到证监会 《调查通知书》。因公司涉嫌未按规定披露信息,证监会决定对公司进行立案调查。

2015年4月8日,青鸟华光收到证监会下发的《中国证监会行政处罚决定书》,经查明,青鸟华光涉嫌违法的事实包括∶青鸟华光在2007-2012年期间未按规定披露实际控制人及其控制关系;青鸟华光在2012年年度报告中,未按规定披露相关关联方关系及关联交易,并未按规定将关联方之间的股权转让形成的利得计入所有者权益,而是计入了当期损益,导致公司2012年度利润总额虚增4122.19万元;青鸟华光在2012年通过关联方配合控股子公司实施无商业实质的购销交易,虚增年度营业收入,由此避免了公司股票被实施退市风险警示处理

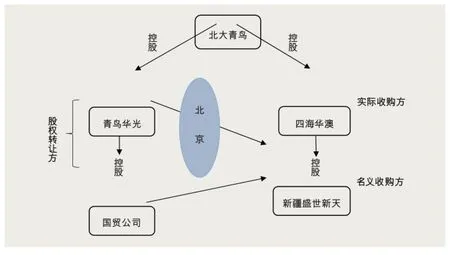

图1 北京华光100%股权转让关系图

图2 操作过程图

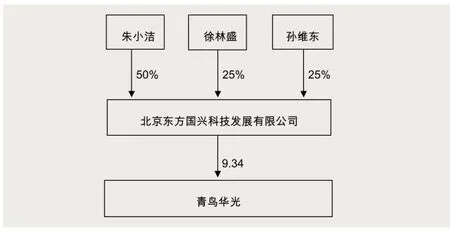

图3 公司的产权控制关系

三、青鸟华光利用关联方进行盈余管理的手段

根据中国证监会对青鸟华光行政处罚决定书的内容,青鸟华光利用关联交易进行盈余管理的事实分析如下:

1.通过关联方股权转让交易虚增利润

2012年,青鸟华光及其控股子公司潍坊青鸟华光国际贸易有限公司(以下简称国贸公司)将持有的北京青鸟华光科技有限公司(以下简称北京华光)合计100%股权出售给新疆盛世新天股权投资有限公司(以下简称新疆盛世新天)。新疆盛世新天为北京华光100%股权的名义收购方,而北大青鸟间接控股的子公司北京四海华澳贸易有限公司(以下简称四海华澳)为实际收购方,且新疆盛世新天的实际股东为四海华澳。北京华光100%股权转让复杂的关系如图1所示。青鸟华光、新疆盛世新天、四海华澳之间存在关联方关系,北京华光100%股权转让事项构成关联交易。

北京华光100%股权在评估基准日的评估值为-2202.19万元,北大青鸟控股股东青鸟软件的董事长许振东联系收购方接手该项股权,本次股权转让的实际成交价格为1920万元。青鸟华光未按规定将上述北京华光股权转让形成的利得计入所有者权益,而是计入了当期损益,导致公司2012年度利润总额虚增4122.19万元,2012年度实现归属于母公司所有者的净利润为3776.98万元。

青鸟华光2010年、2011年实现归属于母公司所有者的净利润分别为-2138.52万元、-2134.23万元,2012年公司净利润为 377.7万元,扣除非经常性损益的净利润则为-1341.91万元。而北京华光股权转让事项导致青鸟华光2012年度净利润由亏损变为盈利,避免了公司股票被实施暂停上市风险警示处理。经过该次股权转让,青鸟华光在2013年成功摘帽。

2.通过关联方配合控股子公司实施无商业实质的购销交易虚增年度营业收入

青鸟华光2012年年度报告确认公司2012年度实现营业收入1279.17万元,前两名客户北京恒业世纪科技股份有限公司(以下简称恒业世纪)和北京华成时代科技有限公司(以下简称华成时代)的销售收入合计610.57万元,占年度营业收入的47.73%,主要来源于其2012年新纳入合并报表范围的控股子公司潍坊北大青鸟华光通信技术有限公司(以下简称华光通信)。

青鸟华光通过关联方北京北大青鸟安全系统工程技术有限公司(以下简称青鸟安全)配合控股子公司华光通信实施无商业实质的购销交易,虚增营业收入,由此避免了公司股票被实施退市风险警示处理。具体过程如下∶

青鸟安全与恒业世纪、华成时代先后签订8份合同,委托其采购北京109中学等4家单位中标项目合同所需部分设备。恒业世纪、华成时代转而委托华光通信代为采购上述青鸟安全委托其采购的设备产品并签订了8份购销合同,合同上无签署日期,上述合同与青鸟安全和恒业世纪、华成时代签订的8份合同中列出的设备明细项目一一对应,合同总价相差极小。恒业世纪、华成时代收到青鸟安全支付的购货款后即转付给华光通信。华光通信又分别与北京合力迈达科技有限公司(以下简称合力迈达)等8家设备供应商签订设备采购合同,约定的交货地点为北京109中学等4家青鸟安全的施工单位或华光通信指定地点。上述8家供应商开具的采购发票或购销合同中列明的设备与华光通信销售给恒业世纪和华成时代、恒业世纪和华成时代销售给青鸟安全的设备在名称、型号、品牌、数量方面完全相同。华光通信向上述供应商支付了采购货款。

合力迈达提供的大部分设备是在2013年分次发运到青鸟安全力宝中心项目部的,但华光通信及华成时代均在2012年10月即完成了绝大部分设备采购及销售活动,且相关设备销售在账面上已确认为2012年的销售收入。

2012年青鸟华光通过两大客户恒业世纪和华成时代、华光通信和合力迈达等8家设备供应商进行了没有意义的关联业务,虚增了本年度公司的销售收入。在整个过程中,华光通信不能决定业务发生方,也不能决定采购和销售商品的价格,也不用经手商品的流转。华光通信与青鸟华光的两大客户发生的交易,与合力迈达等供应商发生的交易没有合理的商业缘由。但是,通过交易华光通信获得了销售收入,进而增加了青鸟华光的营业收入。而且为了扭转亏损,虽然设备2013年才运达,华光通信在2012年提前确认了销售收入。整个操作过程如图2所示。

表1 青鸟华光2010-2011年营业收入与净利润数据 单位:元

表2 前五大客户营业收入表

四、青鸟华光关联交易盈余管理识别方法探析

通过分析青鸟华光盈余管理的具体事实,本文提出可以采取下列措施来识别青鸟华光通过关联交易进行的盈余管理。

1.分析公司治理结构是否容易发生关联交易

2012年,青鸟华光的产权控制关系如图3所示。可以看出,北京东方国兴科技发展有限公司(以下简称东方科技)是青鸟华光的第一大股东,持股9.34%。青鸟华光的实际控制人是东方科技的三名股东朱小洁、徐林盛、孙维东。东方科技作为青鸟华光的大股东,并没有向青鸟华光推荐或派驻董事,既不参与公司的管理,也不主张股东的权利。而北大青鸟的三名工作人员朱小洁、徐林盛、孙维东恰恰持有东方科技的全部股权,北大青鸟通过委任董事、管理人员、控制资金、投资事项向北大青鸟报批等方式实际控制青鸟华光生产经营及财务等重大决策。

北大青鸟实质上管控着青鸟华光的经营决策。所以青鸟华光的名义管理者是东方科技,实质管理者则是北大青鸟,这样的股权结构非常方便于青鸟华光与北大青鸟控制的其他公司发生关联业务。

2.分析公司是否存在盈余管理动机和利润操作空间

青鸟华光所属的信息技术业-通信及相关设备制造业行业企业较多,市场化程度较高。伴随着电子产品消费的急速增长,行业资源渐渐向大型企业集中,行业竞争加剧,规模小的电子类信息企业面临艰巨挑战。青鸟华光2010-2011年营业收入与净利润数据如表1所示。从表1可知,2010年青鸟华光的净利润为-21385151.70元,2011年上市公司的净利润为-21342293.54元。连续两年亏损,青鸟华光面临退市危机。

受限于上市公司ST制度的规定,扭亏是青鸟华光2012年的重要任务。但实际情况是,2012年青鸟华光网络及通讯产品市场占有率继续降低,销售收入持续减少,加上没有新产品,大多数子公司的收入都弥补不了成本,处于停产状态,想要依靠真实的商品销售来解决困境是不可能的。而公司的其他业务也不能帮助公司扭转亏损,公司前途堪忧。因此,青鸟华光2012年存在很强的盈余管理动机。

2012年,青鸟华光报告实现净利润37769842.79元,不免让人怀疑其利润存在水分,关联交易是比较受欢迎的盈余管理方法,所以不免怀疑青鸟华光在关联业务中动手脚增加了其盈利。

3.分析注册会计师的审计报告是否存在与利润相关的强调事项

从2005年开始,青鸟华光聘用的审计机构都是中磊会计师事务所。2011年签字会计师为谢维和白秀荣,对青鸟华光出具了带强调事项的无保留意见审计报告。强调事项为:青鸟华光截止到2011年末累计亏损8.46亿元,大部分子公司仍处于停产状态,虽然公司已披露了拟采取的改善措施,但可能导致对持续经营能力产生重大疑虑的事项或情况仍然存在重大不确定性。

2012年,董事会和监事会对2011年的情况做出说明,经过董事会和管理层的努力,公司的资产得以夯实,风险得以释放。另外,公司转型房地产行业,形成新的利润增长点。2012年审计会计师为耿殿明和白秀荣,对青鸟华光出具了标准无保留意见的审计报告。

青鸟华光2011年度的审计报告是带强调事项的无保留意见,同时查询董事会和监事会的说明可知,公司的经营状况很差。但在2012年度,青鸟华光却获得了标准无保留意见的审计报告。连年的亏损,加上大部分子公司处于停产状态,即便转型了房地产业务,青鸟华光也不可能快速盈利。2012年,公司年报中的净利润却达到了37769842.79元。如果中磊会计师事务所给出的审计意见是真实的,说明青鸟华光很可能存在盈余管理的情况。如果中磊会计师事务所给出的审计意见是虚假的,那么青鸟华光的真实经营状况会更差,仍不能排除其进行了盈余管理。

4.分析财务报表的新增合并对象及其带来的业绩改变

青鸟华光2012年合并范围增添了2家控股子公司:潍坊青鸟华光物业管理有限公司(以下简称华光物业)和华光通信。华光物业是根据青鸟华光房地产业务发展的需要,由公司控股的华光置业与华光电子共同出资设立的。华光物业总注册资本100 万元,其中,华光置业以现金出资 90 万元,持股90%;华光电子以现金出资10 万元,持股10%。

为转变公司经营困难的局面,提高公司的盈利能力,青鸟华光对公司的电子信息业务进行了整合。公司持有的潍坊北大青鸟照排有限公司 (以下简称“华光照排”)13.64%的股权、华光通信30%的股权都转让给公司控股子公司潍坊北大青鸟华光电子有限公司(以下简称华光电子),转让总价为226.4万元,其中华光通信股权转让价格是 80.4 万元,华光照排股权转让价格是146万元。交易完成后,公司对华光通信、华光照排的持股比例都变为了0。青鸟华光将持有的华光通信全部股权都转让给华光电子后,华光电子又出资220 万元,对华光通信进行增资。经过增资,华光通信注册资本从500万元增加为720万元,华光电子持有华光通信的股权从30%增加到 51.39%。于是,华光通信成为华光电子的控股子公司。由于青鸟华光控股华光电子,因此华光通信是青鸟华光的间接控股子公司。

2012年,公司营业收入比上年同期增加54.14%。青鸟华光营业收入之所以大幅度增加是因为在2012年,公司财务报表合并范围发生变化,新增加了华光通信。这很让人怀疑来自控股子公司华光通信的公司营业收入是否存在问题,是否存在关联方交易形式的盈余管理。

5.分析来自关联方的主要收入来源是否合理

青鸟华光2012年年度报告确认公司2012年度实现营业收入1279.17万元,前五大客户营业收入情况如表2所示。

从表2可以看出,2012年青鸟华光销售商品给第一大客户华成时代获得的收入是309.65万元,占比24.21%;销售商品给第二大客户恒业世纪获得的收入是300.93万元,占比23.53%,二者合计占2012年青鸟华光营业总收入的47.73%。且前两大客户的收入来源于其2012年新纳入合并报表范围的控股子公司华光通信,青鸟华光的盈利能力在很大程度上依赖于关联公司。这不免让人怀疑这两大客户的收入来源是否存在关联交易盈余管理问题。

进一步分析合同内容,华光通信销售给恒业世纪和华成时代的产品为其2012年度新增产品类型,除上述业务外,公司未采购和销售过合同涉及的楼控系统、可视对讲及演播设备,也没有在互联网上发布过上述相关产品的销售宣传广告。华光通信与恒业世纪、华成时代的销售业务无合理商业理由。但是,通过与华成时代、恒业世纪的交易,华光通信获得了销售收入,进而增加了控股股东青鸟华光的营业收入。

6.分析股权交易中股权定价是否合理及双方关联关系

为了盘活公司资产,清理不能正常开展主营业务的子公司,实现公司整体战略转型,青鸟华光董事会通过了销售子公司北京华光的方案。北京华光成立于 2001 年 11 月,公司的注册资本为 2000 万元。青鸟华光出资 1600 万元,占公司 80%的股份,国贸公司出资 400 万元,占公司20%的股份。2012年,青鸟华光偕同国贸公司将北京华光转让给了新疆盛世新天。

北京产权交易所出售资产公告显示,北京华光所有股权的评估价值为-2022.19万元,净资产为-2312.62万元,北京华光自 2009年起无经营收入,每年只有管理费用支出,表明北京华光自 2009 年起再未进行正常的营业运作。特别事项说明里则称,公司自 2009年起停产至今,人员已解散。在北京产权交易所竞拍的挂牌价只有 300 万元,这次关联业务最后以1920万元成交,成交价溢价 6 倍以上。

为了一个空壳愿意拿出近 2000万元的买主,而买主出手的原因何在?不得不让人怀疑其中存有猫腻。北京华光名义买家是新疆盛世新天,新疆盛世新天名义上的管理者是盛华岳天,实质上的管理者是四海华澳,因此北京华光实质买家是四海华澳。购买资金也来源于四海华澳。北大青鸟是青鸟华光的实质管理者,而四海华澳是北大青鸟间接控股的子公司,国贸公司是青鸟华光的控股子公司。此次销售北京华光的交易双方具有关联关系,北京华光100%股权转让事项构成关联交易。

青鸟华光2010年的一项股权转让中,正常运营的子公司北大青鸟网络仅以1万元价格卖出,此次转让事项与北大青鸟网络在转让价格以及对公司利润的影响方面对比鲜明。青鸟华光将北京华光股权转让获取的收益全都计入了当期损益中,而2012年度公司实现净利润3776.98万元。按照相关规定,北京华光股权转让形成的利得要计入所有者权益,青鸟华光却计入了当期损益,导致公司2012年度虚增利润总额4122.19万元。青鸟华光通过出售股权进行盈余管理,以此来改变业绩表现。

本文系国家自然科学基金项目(项目编号:71602079)的阶段性研究成果。

作者单位:江苏师范大学 上海悦伊贸易有限公司

1.韦秀红.基于关联方交易的上市公司盈余管理问题的研究.东北财经大学.2010.

2.魏涛,陆正飞,单宏伟.非经常性损益盈余管理的动机、手段和作用研究—来自中国上市公司的经验证据.管理世界.2007(1)

3.方红星,张勇.供应商、客户关系型交易、盈余管理与审计师决策.会计研究.2016(01)

4.孟焰,张秀梅.上市公司关联交易盈余管理与关联方利益转移关系的研究.会计研究.2006(5)

5.高雷,宋顺林.上市公司关联交易盈余管理原因剖析.经济师.2008(08)

猜你喜欢

青年文学家(2022年5期)2022-03-25

中国注册会计师(2021年9期)2021-10-14

语数外学习·高中版中旬(2021年1期)2021-09-10

中国外汇(2019年10期)2019-08-27

海峡影艺(2019年1期)2019-06-24

东坡赤壁诗词(2018年3期)2018-07-16

海峡影艺(2012年1期)2012-11-30

中华魂(2011年3期)2011-12-23

中学生优秀作文·高中版(2008年11期)2008-03-07