基于GARCH模型上证综指的星期效应研究

2017-03-28 10:06徐晶上海大学经济学院

新商务周刊 2017年22期

文/徐晶,上海大学 经济学院

有效市场假说认为,资本市场上的证券价格能够充分准确地反映所有可获得的信息。但事实上,由于市场参与者的信息收集能力和信息研判能力差异大,因此推动资本市场波动的各种能力也异常复杂。并且在某些特殊情况下,存在与市场风险不相关的超额收益率,这一类现象被称为市场“异象”。常见的例外就是日历效应,日历效应包括星期效应,月份效应、节假效应、节气效应等等。本文就着重研究日历效应中的星期效应。那么近年来沪市是否还存在着星期效应?存在着怎样的星期效应?我们将带着这些疑问进行下一步的探讨。

1 文献综述

国内外学者对星期效应的研究较早,存有大量的文献,研究成果也基本成熟。国外较早研究日历效应的是Cross和Frank(1973),他们对美国市场标普500指数进行检验,发现纽约市场存在“周内效应”,周一收益率最低,周五最高。国内对股市星期效应的研究起步较晚,但后期研究也越来越多,并且不断趋于成熟。戴国强、陆蓉(1999)对中国股市的周末效应进行检验,使用时间序列AR(2)-IGARCH(1,1)进行分析,表明深市存在明显的周日效应。王如丰(2 009)通过分析不同股市行情下的星期效应,得出熊市行情下最高收益率出现在周二,最低收益率出现在周一;牛市行情下最高收益率出现在周一,最低出现在周四。彭倩(2016)基于EGARCH模型研究出来的股市周内效应结果是在收益均值和收益波动方面:星期一的平均收益率最高,在星期四的平均收益率最低,波动在星期一最大,星期五最小。

2 模型介绍

上证综合指数收益率序列表现出非正态性,表现为尖峰厚尾性,因此在参考现有文献的基础上,选用加入虚拟变量的GARCH(1,1)模型对两会行情收益率进行研究。模型中设置5个虚拟变量,分别代表了周一至周五的收益率情况。同时为了处理共线性去掉模型中的常数项,建立收益率回归方程:

Dk为虚拟变量,εt为残差项;

i=1(星期一),2(星期二),3(星期三),4(星期四),5(星期五)

由于用OLS回归估计,误差项存在着异方差性,而ARCH模型就是解决异方差问题的一个模型,GARCH模型则是在ARCH模型基础上发展而来的广义自回归异方差模型,更加适用于金融数据的建模。因此本文选用GARCH(1,1)模型,具体形式如下:

3 实证分析

3.1 样本选取

本文选取了2013年至2017年一共五年的上证综合指数(00000 1)日收盘价作为研究样本。本文的收益率采用对数收益率表示,即记收益率为tR ,上证综合指数为tP,即

3.2 相关检验

第一步:非正态检验。从收益率序列来看,偏度为左偏,峰度大于10,远大于3,显示出尖峰厚尾性。利用J-B统计量来判断序列的正态性,从J-B统计量具体数值来看,P值为0.000000,拒绝序列为正态性的原假设,因此该序列非正态。

第二步:平稳性检验。若序列平稳则可以进行回归分析,若序列非平稳,则需要对回归的序列进行差分处理使所用数据为平稳序列。下面我们用单位根ADF检验来检验收益率序列的平稳性。用ev iews直接可以得到ADF平稳性检验的结果,可得收益率序列在1%的显著水平下拒绝了存在单位根的原假设,因此该序列平稳。

第三步:异方差检验。本文采用布罗施·帕甘检验(BP test)来检验异方差,检验得到BP=47,df=4, p-value =1e-09,P值远小于0.05,拒绝同方差的原假设,所以残差序列存在显著的异方差,因此下文采用GARCH模型进行拟合。

3.3 描述性统计

对各个星期的序列变量进行初步的描述性统计。结果得到:除了星期四为负值外,其余四天的值都为正值,并且周一的收益率的值最高。从波动性来看,各个星期的标准差基本都是一致,区别不大。从偏度来看,五天的偏度值都是负值,说明各组的收益率偏度均为左偏,具有厚尾的特性。从峰度来看,各个星期的表现也都一致,均显示出高峰的特征。因此可以初步认为,五组数据均显示出尖峰厚尾性,周一、周二、周三以及周五的收益率为正值,只有周四的收益率为负值,这一点我们在下文的研究中可以作为重点关注。

3.4 建立GARCH模型

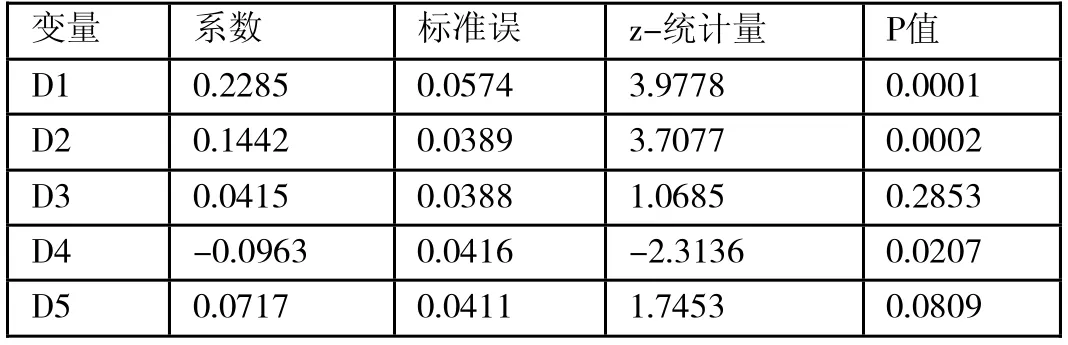

根据各个星期的收益率序列拟合GARCH模型结果如下表。

变量 系数 标准误 z-统计量 P值D1 0.2285 0.0574 3.9778 0.0001 D2 0.1442 0.0389 3.7077 0.0002 D3 0.0415 0.0388 1.0685 0.2853 D4 -0.0963 0.0416 -2.3136 0.0207 D5 0.0717 0.0411 1.7453 0.0809

通过GARCH模型得出的结论与上述通过描述统计得出的结论基本一致。星期一至星期五中只有星期四具有负的效应,其余均是正的效应,其中周三的效应并不显著,周一和周二在5%的显著性水平下表现为正的收益率,周四在5%的显著性水平下表现为负的收益率,周五在10%的显著性水平下表现为正的收益率。

4 结论

综合上述分析我们可以得出结论,除了周三效应不显著之外,一周内的其他天数都具有显著性或正或负的收益率,说明我国沪市的确存在星期效应。

具体分析,由模型拟合显示,上证综指在周一的收益率是最高的,并且显著相关。可能的原因是,投资者在周四卖出股票,周五资金转出到银行账户获得短期理财收益或者周末资金周转的需求后,资金在周一重新流回股市买入股票从而推高了股票的股价,使得上证指数上涨。

其次,由模型看出周四的收益率效应为负。周四作为股市的“法定砸盘日”原因在于:第一,在前半周股市的上涨使得有不少的获利盘,周四有获利资金的出逃,从而导致股市的下跌。第二,股市作为一个对于政策信息比较敏感的市场,周末政府相关部门或者上市公司可能出台一些政策信息或公告,投资者为了规避政策的不确定性,会选择卖出股票提前获得确定性的收益,从而也会使得股价走低。第三,A股的独特的交易制度,因为今天卖出的股票资金第二天才能转出到银行托管账户并且非交易日是不能把证券账户转到银行账户,投资者在周末可能有资金的需求或者有银行短期理财的需求,所以会集中在周四卖出股票,也会影响到股价的下跌,使得收益率为负。

[1]戴国强,陆蓉.中国股票市场的周末效应检验[J].金融研究,199 9(1).

[2]周少甫,陈千里.上海股市波动的周日效应检验[J].数理统计与管理,2004(5).

[3]王如丰.不同股市行情下的星期效应研究——基于沪深股市的实证检验[J].上海金融学院学报,2009(1).

[4]张苏林,王岩.中国股票市场异常下跌时期的日历效应分析[J].财政与金融,2010(11).

[5]彭倩,中国股市及股指期货市场日历效应研究[J].西南财经大学,2016.

[6]Cross & Frank.The Behavior of Stock Pierson Fridays and Mondays. Financial Analysis Journal, 1973: 67-69.

猜你喜欢

黑龙江大学自然科学学报(2022年1期)2022-03-29

中学生数理化(高中版.高考数学)(2021年3期)2021-06-09

小型微型计算机系统(2019年4期)2019-05-05

电子制作(2019年24期)2019-02-23

中国知识产权(2018年12期)2018-12-29

初中生世界·九年级(2017年10期)2017-11-08

债券(2016年11期)2017-01-12

债券(2016年11期)2017-01-12

债券(2016年10期)2016-11-28

债券(2016年10期)2016-11-28