我国金属铜期货市场的套期保值功能分析

2017-03-28 15:17叶紫清

商场现代化 2017年4期

摘 要:随着经济的不断发展,我国的资本市场逐渐成熟,期货市场已经发展成为最成熟的金融衍生品市场。套期保值是期货市场的基本功能,能够作为规避市场波动的一种重要途径。本文以金属铜期货市场为研究对象,利用OLS模型、B-VAR模型和ECM模型,通过对中国铜期货合约的套期保值功能进行实证分析,探讨套期保值效果以及策略的选择,以期对我国铜期货市场套期保值者有所裨益。

关键词:铜期货;期货市场;套期保值

改革开放以来,我国资本市场发生了深刻的变革,而期货市场的发展也使得我国金属市场发生了巨变。以金属铜期货为例,上海期货交易所作为世界上第二大铜交易市场的同时,铜工业已经能与国际上其他发展国家相抗衡。期货市场能为我国企业的长远发展提供保障,企业可以运用市场机制,利用期货市场的套期保值功能,规避价格风险,从而获得较高利润,还可以扩大企业相关业务,以及销售相关的渠道。我国金属行业可以分别从风险最小和效用最大的角度对铜期货套期保值的绩效进行衡量,确定合理的套期保值率,以规避价格波动风险,从而实现金属企业利润最大化。

一、我国金属铜期货市场发展的特点

就目前而言,全球经济增长普遍出现大幅下滑,通货膨胀肆虐,为防止经济下滑以及通货膨胀带来其他问题,各国积极应对,纷纷采取适合自身国情的经济政策。由于经济增速放缓,带来的负面影响就是工业增长也出现了大幅下滑,而制造业的不景气也导致各国金属铜行业的需求下降。此外,还因为一些主要铜产国旷工罢工的原因,2008年铜的价格波动很大,由此带来的价格风险就更加显著,因此,对于铜期货的套期保值就显得格外重要了。期货套期保值是指把期货市场当作转移价格风险的场所,将期货合约作为将来在现货市场上买卖商品的替代物。套期保值的主要特征是在期货市场和现货市场对同一种类的商品同时进行数量相等但方向相反的买卖活动。期货套期的理论基础为:期货市场与现货市场价格走势在通常情况下基本一致,它们都受到相同供求关系的影响,所以涨跌方向保持一致,但由于分别是在两个不同的市场进行相反操作,盈亏自然相反,因此期货市场的盈利能够弥补现货市场的亏损。

我国铜期货市场的特点主要有以下几点:第一,期货交易难以被操纵。我国的铜期货是一个交易量相当大的期货品种,体量之大以至游资难以操纵,从而能够保证我国铜金属行业可以按市场机制运行。第二,国际化程度高。我国铜期货市场与国际期货市场接轨,价格机制具有很好联动性,国内铜价在一定程度上可以代表国际价格。第三,铜期货套期保值需求逐渐增加。我国拥有大量铜工业订单,特别是与国外企业签订的订单,为了分散风险和避免价格大幅波动,这些企业就有更多进行期货套期保值的需求。

二、我国铜期货套期保值实证分析

1.指标选取和数据分析

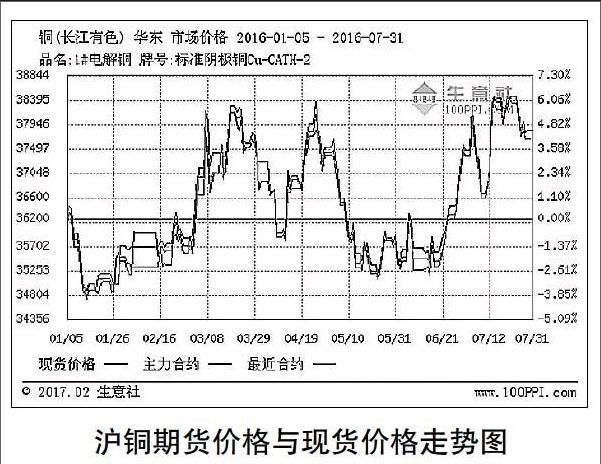

本文中所用的铜期货价格和现货价格数据分别来自上海有色金属网和上海期货交易所所公布的当日收盘价。时间跨度为2016年1月5日至2016年7月31日,选取143组期货与现货的数据,通常,距离当前月第三个期货合约交易日交投都比较活跃,将期货合约的每个交易日的收盘价与现货价格对比,可以构造出铜期货的连续合约,并将此作为连续期货数据并且在分析过程中进行自然对数转换,可以得出期现货的走势图,可以看出期货与现货的走势基本一致,进一步对其做相关性检验,得到相关系数为0.9865,就此我们可以利用铜期货对铜现进行套期保值。(如图所示)

2.铜期货套期保值率相关计算

套期保值是期货市场的基本功能,它利用期货合约作为未来现货市场买卖标的商品的替代品,从而在一定程度避免价格大幅波动,转移价格风险的一种手段,力求达到将当前买进期望未来卖出或者未来需要买进商品的价格进行保险的交易行为。套期保值率是持有的期货合约与现货资产的比率,以下为三种常见估值方法。

(1)小二乘法模型(OLS)

(2)B-VAR套期保值比率

根据模型可得到以下估计方程:

从回归方程可以得出最佳套期保值比率为0.643451,也就是每份铜现货合约需要0.6份的期货合约进行套期保值,而这个比率小于之前OLS模型计算的结果。

(3)ECM套期保值比率

第一,对其进行单位根检验,可以得出原序列的统计值都大于临界值,所以无法拒绝原假设,所以可以得出结论,原序列存在单位根,是非平稳序列对原序列的一阶差分后,统计值均小于相应的临界值。

第二,进行协整检验,得到残差序列的ADF检验值小于临界值,由此认为残差序列是一个平稳序列,从而两个变量之间存在唯一的协整关系。

第三,得到如下所示的回归方程:

可以得出:最佳套期比率为0.632487,略小于BVAR模型得出的比率。

三、研究结论及建议

本文选取2016年1月5日至2016年7月31日,选取143组期货与现货的数据进行实证分析,得出结论:我国铜期货价格走势与铜现货价格的走势基本一致,相关系数高达0.9865。从中可以得出,铜期货与现货的比例如果合理确定,铜期货可以对铜现货实现套期保值。在对于传统的套期保值率的确定上,必须遵守四大原则:1,方向相反;2,种类相同;3,数量相同;4,时间相近;并且此时套期保值率的理论值为1。

本文通过对所收集的材料进行分析,并利用在OLS模型、B-VAR模型和ECM模型分别估计了铜期货的套期保值率,进而又从风险最小和效用最大的角度利用樣本数据对铜期货套期保值的绩效进行衡量,可以得出以下几个结论:

第一,我国铜期货价格与现货的价格走势基本一致,相关系数为0.9865,表明可以完全实现套期保值。

第二,就风险最小化而言,ECM模型的套期保值绩效最大。

第三,就效用最大化而言,OLS模型的套期保值绩效最大。

此外,通过对我国通过铜期货套期保值功能进行分析,发现铜期货的最佳套期保值率一般都小于1。就风险最小化而言,通过传统套期保值策略与最小方差套期保值策略的对比,可以得出传统套期保值能够起到转移风险的作用,但基于最小方差的套期保值策略在一定程度上要好于传统策略,由此可以得出结论,套期保值绩效与策略的选择都与套期保值比率有密切的关系。

现实经济中,就目前而言,对商品期货套期保值真正感兴趣的大多是从事商品流通的贸易商、储存商、以及进行商品生产的生产商、加工商,他们利用期货套期保值的功能去转移现货价格风险。我们经过系统研究发现,在金属行业,铜期货市场的套期保值者的运作程度较高,而且更加理性。在套期保值的實际操作中,如果将套期保值的比率简单定位1,则需要考虑现货与期货之间的实际关系,严格依据投资者个人风险偏好挑选更优的套期保值方法。随着经济全球化进程的不断加深,期货交易将会具有更明显的国际性,并且在我国金融体制不断完善的基础上,我国企业运用金融衍生品规避风险的手段将更加丰富。针对不同铜金属企业的业务特点,产业链等环节,设计出更合理的套期保值方案,真正实现我国铜期货市场与国际接轨。此外,铜期货市场亟待进一步健全与完善,尽可能吸纳更多资金进入期货市场,拥有更大规模的期货投资者,真正将铜期货市场成为反映我国铜工业状况的“晴雨表”。

综上所述,在整个行业对后期铜价普遍不看好的情况下,套期保值是金属铜行业对于自身库存进行有效规避风险的有效工具之一。对于我国金属铜的相关企业,有必要利用市场机制,运用期货市场套期保值的功能,尽量把握市场规律,达到期货市场对于现货套期保值预期目标和规避价格风险的作用。

参考文献:

[1]王志刚.我国铜企业战略套期保值研究[D].中国农业大学,2014.

[2]施亮.我国铜相关企业开展期货套期保值的研究[D].首都经济贸易大学,2013.

[3]郭森.沪铜期货市场有效性的实证研究[D].陕西师范大学,2011.

[4]陈媛.我国铜期货套期保值比率实证研究[D].安徽农业大学,2013.

[5]凌鹏.我国铜期货市场套期保值绩效实证研究[D].暨南大学,2007.

作者简介:叶紫清(1994.12- ),女,汉族,安徽财经大学金融学院2013级金融工程专业13FRM班在读学生

猜你喜欢

造纸信息(2022年2期)2022-04-03

对外经贸(2016年8期)2016-12-13

桂海论丛(2016年4期)2016-12-09

经济师(2016年10期)2016-12-03

中国集体经济(2016年26期)2016-11-19

财会学习(2016年19期)2016-11-10

商(2016年30期)2016-11-09

中国市场(2016年33期)2016-10-18

中国市场(2016年15期)2016-04-28

中国高新技术企业(2015年29期)2015-08-11