2017年中国猪肉产量、进口量及生猪屠宰量分析

2017-03-29 00:58

饲料与畜牧(规模养猪) 2017年3期

2017年中国猪肉产量、进口量及生猪屠宰量分析

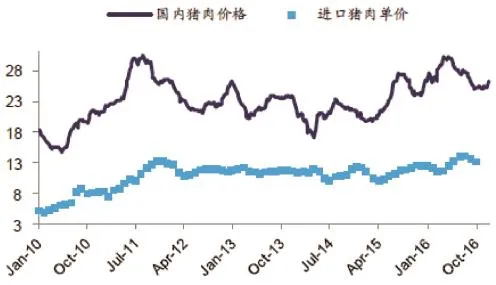

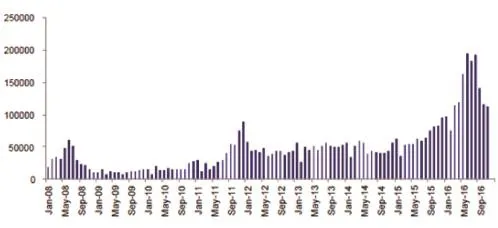

我国是世界猪肉消费第一大国,在消费基础庞大、国内价格不具优势的情况下,成本更低、品质较好的国际猪肉生产商自然会瞄准我国猪肉市场。2016年以来,我国进口猪肉节节攀升。海关数据显示,2016年我国进口猪肉总量达162万t,进口量同比增长108%,达历史新高。

一般来说,我国年均猪肉消费量在5,000万t以上,不管是进口肉还是国储肉,对猪价的中期走势的实质影响相对有限。但由于进口肉价格优势明显,在市场情绪上会对养殖户造成一定影响,而储备肉的投放较为集中,对生猪市场短期内仍会形成一定的冲击。

2016年,我国猪肉产量占肉类总量的比重从2014年的66.4%、2015年的63.4%下降至历史最低的62.1%,未来可能还将继续走低。

进口猪肉价格优势明显(元/kg)

进口猪肉量(t)

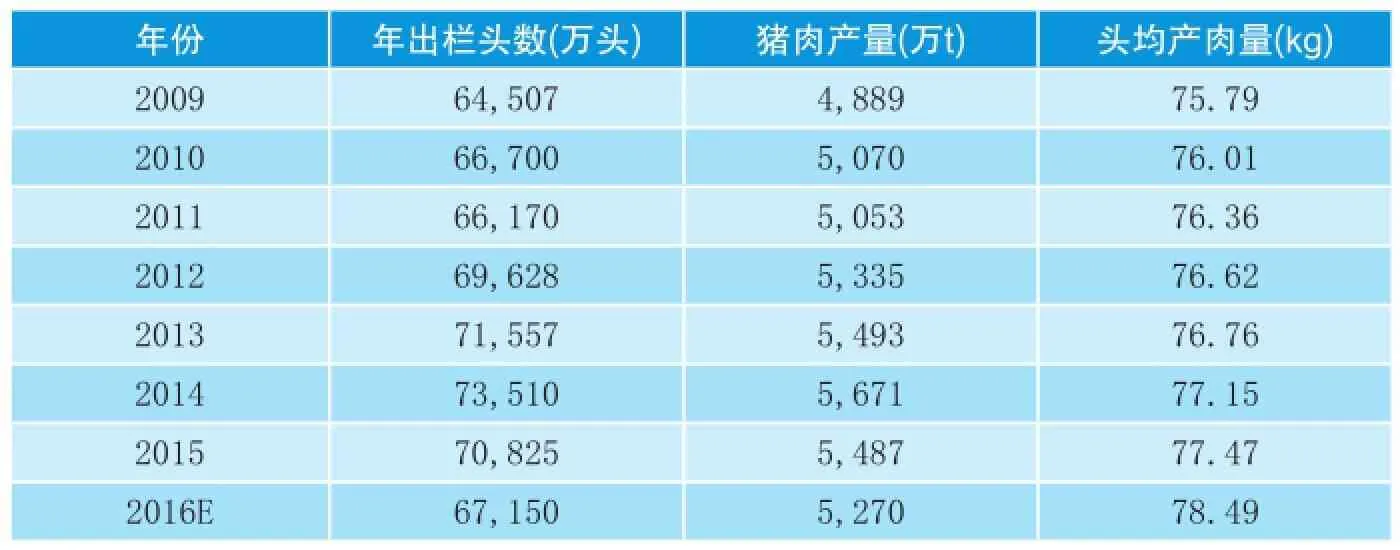

1996~2016年国内猪肉年产量(万t)

生猪定点屠宰企业屠宰量(万头)

生猪需求具有较强的季节性,一般来说,肉类消费在天气寒冷的秋冬季相对较多,而在炎热的夏季消费相对疲软;另外,重大节假日对猪肉消费的刺激更为明显,比如中秋、国庆假期,以及春节前后,我国有南方制作腊肉、北方杀年猪的传统,会对猪肉消费形成明显的拉动。从屠宰量的月份变动可以看出,每年的12月、1月的屠宰量均明显高于其他月份,而春节后则因普遍为需求淡季,屠宰量也相应地下降幅度较大,这是对猪肉消费季节性波动的直接反映。长期来说,随着居民生活水平的提高,节日肉类消费的习惯也有变淡的倾向。

屠宰业处于生猪养殖的下游,屠宰企业的采购行为,直接影响养殖企业的生猪销售价格和销售数量。屠宰企业多以“以需定产”的方式组织生产,各个屠宰场之间,既存在竞争,也存在合作。在猪源缺乏的时候,屠宰企业之间为了能够获得猪源,竞争关系更为明显;一旦猪价较高,消费需求却不旺盛的时候,屠宰企业集体压价的情况则经常发生。

生猪屠宰业务的利润率水平较低,2015年全国定点屠宰企业的平均销售利润率仅为4.72%。对于屠宰企业而言,生猪收购的价格为其生产成本的60%左右,因此控制成本是屠宰企业的首要任务。在消费需求平淡而生猪供应关系相对宽松时,屠宰企业的集体压价是抑制短期猪价上行的最大力量。

我国是传统的猪肉消费大国,近几年来猪肉产量常年保持在5,500万t左右的水平,但是随着国内居民收入的提高和饮食习惯的变化,猪肉消费的比重持续下降。未来,人口增长趋缓和消费结构的改变将持续抑制猪肉消费需求增长。农业部发布的生猪生产“十三五”规划,“十三五”猪肉年产量的预期目标为5,760万t,仅比“十二五”末增长5%。同时,食品安全问题日益突出,品质将越来越成为猪肉供给的关注点,这也对生猪产业发展提出更高要求。■

生猪养殖核心政策目标调整

我国主要生猪屠宰加工企业年屠宰量

国内生猪产量

(来源:中国产业发展研究网)

猜你喜欢

合成纤维工业(2022年3期)2023-01-02

中国化肥信息(2022年9期)2022-11-25

今日农业(2021年14期)2021-11-25

今日农业(2021年14期)2021-11-25

乳业科学与技术(2021年4期)2021-08-10

乳业科学与技术(2021年3期)2021-08-09

合成纤维工业(2021年2期)2021-01-09

合成纤维工业(2021年3期)2021-01-07

今日农业(2019年12期)2019-08-15

红领巾·探索(2018年11期)2018-12-10