基于AHP的高职科研项目财务绩效评价指标研究

2017-04-05 22:55杜超

商业会计 2017年3期

关键词:高等职业教育

杜超

摘要:近年来,随着国家示范(骨干)高职院校建设项目工作的推进,我国职业教育发展迅猛,科研管理作为高职院校内涵发展的重要组成部分,对于创新发展、服务地方经济起到至关重要的作用,加强绩效评价工作成为高职院校科研管理工作的新方向。文章从高职院校科研财务管理存在的问题出发,以问题为导向,建立基于AHP的高职院校科研项目财务绩效评价指标体系,以此优化科研资源配置,提高科研资金效益,促进科研成果转化,不断提升高职院校科研项目财务管理水平。

关键词:高等职业教育 财务绩效评价 科研项目管理

一、我国高职院校科研项目财务管理存在的问题

(一)预算编制不科学。由于高职院校科研队伍的师资水平比较弱,对于科研成本的核算与认识不够重视;而且多数高职院校并没有建立科研项目预算的财务审核机制,因此项目负责人只能凭借主观经验编写预算方案,致使预算编制缺乏合理性,造成预算执行存在偏差。

(二)经费支出不合理。高职院校科研项目管理体制机制不完善,一方面多数高职院校科研项目经费多由课题负责人支配,另一方面由于财务人员并不具备会计以外专业研究判断能力,也无法全面了解科研项目的预算内容,从而无法审核科研经费支出的合理性。

(三)结余管理不规范。由于高职院校科研项目结题管理不规范,有的项目负责人在结题后不及时办理财务决算手续,造成课题经费长期挂账,有的项目负责人在结题以后甚至报销与课题无关的支出,造成科研经费浪费。

(四)科研合同管理不规范。由于高职院校内控制度建设不完善,科研人员法律风险意识淡薄,科研技术合同的范本多是由对方提供,有的高职院校没有负责科研合同管理的专门机构,学院利益很难保证,有的高职院校在科研项目经费执行过程中存在不按合同履行的现象,科研合同缺乏有效监督。

(五)科研形成的资产管理缺失。高职院校科研形成的资产缺乏有效监督,形成的科技成果如著作权、专利权未按无形资产及时入账,造成学院利益受损,有的项目负责人重复购置设备,造成资源浪费。

(六)财务信息质量不高。部分高职院校没有建立完备的科研项目财务信息披露机制,财务信息的及时性、真实性、完整性还存在不足,对科研管理未能提供有效的信息支撑。

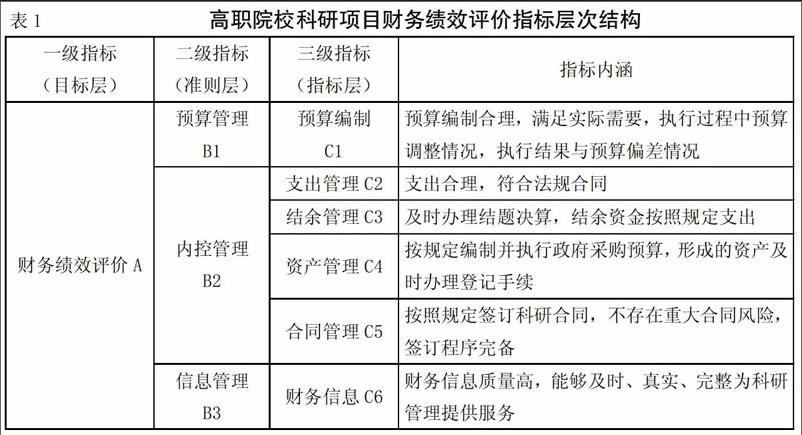

上述在科研项目财务管理过程中存在的问题,一方面给我们指明了科研项目财务管理的研究方向,另一方面也提供了高职院校科研项目财务绩效评价指标的设计思路,我们可以从预算编制、经费支出、结余管理、合同管理、资产管理、财务信息质量六个方面建立科研项目财务绩效评价指标。

二、科学的财务绩效评价的原则与设计思路

2011年财政部制定的《财政支出绩效评价管理暂行办法》对财务绩效评价给出了定义,文件指明财务绩效评价是由财务管理部门根据科学规范的评价方法、指标、标准对经费预算及预算执行情况等方面进行的综合评价,因此高职院校科研项目财务绩效评价应坚持以下四个原则:

(一)科学性原则。财务绩效评价是科学的评价,必须遵守财经法律法规,严格依照标准的程序,采用综合的评判方法,才能获得真实有效的指标数据。

(二)相关性原则。财务绩效评价指标的设计必须结合实际需要,必须和高职院校的科研项目财务管理过程相关,这样结论才有利于指导实际工作。

(三)分类评价原则。科研项目一般按学科门类分为自然科学项目和社会科学项目,按照经费来源又可以分为纵向科研项目和横向科研项目。在进行财务绩效评价时必须考虑研究项目的属性,比如横向项目偏重合同管理,纵向科研项目偏重经费办法管理。只有分类评价,才能正确反映科研项目的真实情况。

(四)全过程原则。财务管理是一项系统工程,财务绩效评价必须贯穿科研项目财务管理的全过程,包含从科研项目预算的编制到科研项目的结题决算的整个过程。

三、基于AHP的财务绩效评价的方法和步骤

高职院校科研项目绩效评价可以运用层次分析法(AHP)来确定。层次分析法是一种定量与定性结合的综合性评判方法,广泛地用于评价经济活动。本文以某高职院校科研A项目为例分析计算评价过程及步骤。

(一)构造层次结构。AHP要求的递阶层次结构一般由以下三个层次组成(见表1)。目标层:指问题的预定目标A;准则层:指影响目标实现的准则(B1,B2,B3);指标层:指促使目标实现的指标(C1,C2,C3,C4,C5,C6)。

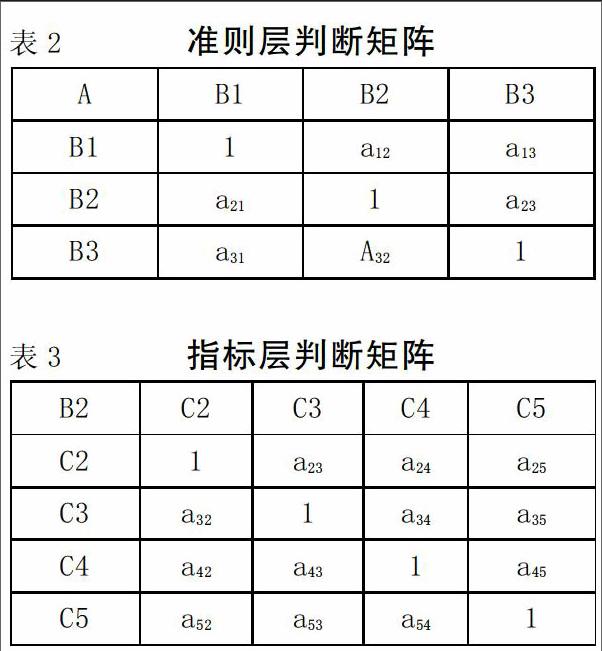

(二)构造判断矩阵。分别对准则层和措施层构造判断矩阵,确定本层指标对于上一次指标的重要性即权数。

1.构造准则层判断矩阵A(表2)、指标层矩阵B2(表3)。

2.引入1—9标度。aij=1,元素 i 与元素 j 对上一层次因素的重要性相同;aij=3,元素 i 比元素 j 略重要;aij=5,元素 i 比元素 j 重要;aij=7,元素 i 比元素 j 重要得多;aij=9,元素 i 比元素 j 极其重要;aij=2,4,6,8,元素 i 与 j 的重要性介于上述数值的中间值。aij=1/n(n=1,2,...,9),当且仅当aji=naij。

该矩阵的特点:aij>0,aij=1,aij=1/aji (备注:当i=j时,aij=1)。

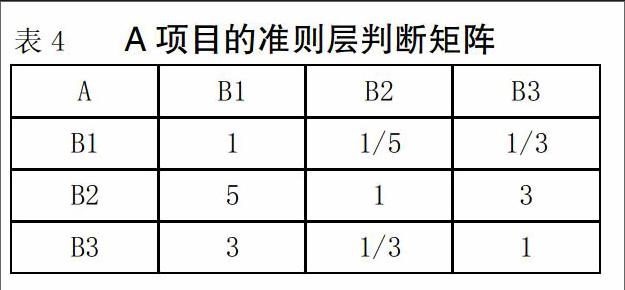

(三)权重计算与一致性检验。根据求根法计算各指标权重,即求解矩阵的最大特征根及对应的特征向量。假设通过专家评议,A项目的判断矩阵见表4。

通过计算:

A矩阵的特征向量=(0.105,0.637,0.258),λmax=3.308。

假設通过专家评议,B2项目的判断矩阵见表5。

通过计算B2矩阵的特征向量=(0.055,0.564,0.118,0.265),λmax=4.117。

A矩阵对应的 CI=0.019,CR=0.033<0.1,表明判断矩阵通过一致性检验。

B2矩阵对应的CI=0.039,CR=0.042<0.1,表明判断矩阵通过一致性检验。

(四)结论。某高职院校科研A项目的财务绩效评价指标及权重见表6。

四、结语

本文从高职院校科研项目财务管理的问题出发,构建基于层次分析法的财务绩效评价指标体系,从财务绩效方面对高职院校科研项目进行了科学有效的评价,为高职院校科研评价工作提供了标准与方法,促进了科研管理体制机制的建设,科学有效的科研项目财务绩效评价指标体系有利于优化科研资源配置,推进科研经费管理,促进科研成果转化,发挥教育资源最大效益,提高高职院校服务地方经济的能力。X

参考文献:

[1]朱明,冯斌.科研项目公共预算支出绩效评价研究——以林业科研项目为例[J].会计之友,2014,(29).

[2]张利辉.基于层次分析法的高校财务绩效评价 [J].商业会计,2014,(19).

[3]闫华红,孙晓晴.浅析高校财务绩效评价体系的构建[J].财务与会计,2015,(17).

[4]王英凯.基于德尔菲法和层次分析法原理的科研项目评价模型[J].山西财经大学学报,2001,(S2).

猜你喜欢

中国校外教育(下旬)(2016年11期)2016-12-27

亚太教育(2016年34期)2016-12-26

科教导刊·电子版(2016年30期)2016-12-26

青春岁月(2016年21期)2016-12-20

中国教育技术装备(2016年20期)2016-12-12

中小企业管理与科技·下旬刊(2016年10期)2016-11-18

职教论坛(2016年24期)2016-11-14

科技视界(2016年14期)2016-06-08