结构性减税背景下小微企业税收筹划路径探究

2017-04-05 23:05徐伟丽陈莎陈德英马俊云李

商业会计 2017年3期

徐伟丽++陈莎++陈德英++马俊云++李小林

摘要:近年来,小微企业的发展受税负的制约较为突出,虽然出台了一系列的减税政策以扶持小微企业的发展,但由于小微企业缺乏税收筹划意识,减税政策的实施效果不明显,为此,文章基于结构性减税背景,从占小微企业成本较大的增值税和企业所得税两个税种入手,研究小微企业税收筹划的路径,旨在进一步降低小微企业的税收负担。

关键词:结构性减税 小微企业 税收筹划

一、“结构性减税”与路径选择

为了抵御金融危机给我国带来的经济冲击,中央分别在2008年及2012年两次提出结构性减税。

“结构性减税”是国家为了达到一定的目标而针对特定的企业、特定的税种来削减其税负水平。首先,“结构性减税”不同于全面减税,它的切入点是优化经济结构与税制结构,进而有选择性的减税,而不是对所有税种不加区分进行“一刀切”式减税。其次,结构性减税以“减税”为核心,重点着眼于降低特定群体的实际税负水平,而非维持税负水平不变的税种之间的结构性调整。

目前,我国的税收收入中增值税和企业所得税所占比重达到了60%,所以“结构性减税”政策应以这两个税种为主要着力点,从以下两个方面努力:一是认真贯彻落实支持小微企业的各项税收优惠政策;二是积极开展营业税改征增值税试点(以下简称“营改增”)。

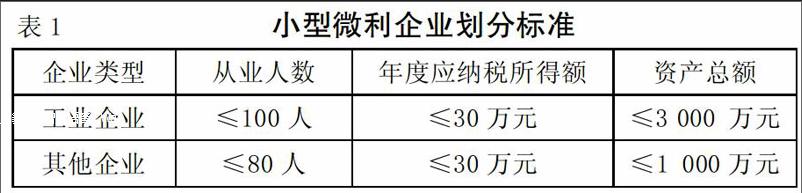

二、小微企业的界定

根据不同的分类标准,小微企业可以分为小型微型企业和小型微利企业两种。小型微型企业是根据工信部《中小企业划型标准规定》将中小企业分为中型、小型和微型企业。小型微型企业即是指其中的小型和微型企业。小型微利企业则是根据《企业所得税法实施条例》,符合表1条件的企业。

三、小微企业增值税的税收筹划

“税收筹划”是指在不违反法律的情况下,对企业的各项活动进行事先的筹划和安排,合理合法地减少纳税成本,尽可能地实现企业价值最大化的经济活动。对于小微企业增值税的税收筹划可以从以下几个方面进行。

(一)“营改增”后增值税的税收筹划

为解决增值税和营业税并存导致的重复征税问题,国务院决定2012年1月1日首先在上海市对交通运输业和部分现代服务业开展“营改增”试点改革。到2016年5月1日为止,已经实现了增值税对货物和服务的全覆盖。“营改增”是国家优化税制结构,减轻企业税收负担的重要举措,是“结构性减税”政策的重要内容。下面以受“营改增”影响较大的建筑行业为例论述小微企业增值税税收筹划的思路。

目前,我国建筑企业的施工成本包括材料费、人工费、机械费等。而其中的机械费又是施工成本的重要组成部分。受资金限制,建筑企业在施工过程中使用的机械设备,大都采用租赁的形式,因此,建筑业“营改增”之后,可以通过合理安排设备购入时间、变更长期租赁合同进行增值税纳税筹划,保证租赁成本的进项税额充分抵扣,最大化降低建筑企业的税负。

1.合理安排设备的购入时间。建筑业“营改增”政策实施后,按规定企业可以抵扣购入机械设备的进项税额,因此,“营改增”前,工程上使用的机械设备,尽量采用租赁方式,待“营改增”政策实施后,再购入需用的机械设备,从而通过抵扣进项税额来减少增值税的缴纳额。

例1:安吉公司是一家小微建筑业企业,2016年2月份该公司拟增加一台价值1 470万元的设备,如果直接采购,1 470万元不能抵扣相应的进项税。则该公司可以考虑先与供应商签订3个月的租赁合同,每个月100万元,合计300 万元。2016年5月1日“营改增”后再签订采购合同,采购价格为1 170万元。则该公司在“营改增”前支付的3个月的租赁费300万元,不能抵扣相应的进项税。但“营改增”后公司采购设备的1 170万元,可以抵扣进项税,金额为1 170÷(1+17%)×17%=170(万元)。从这个案例中可以看出,在“营改增”政策实施之前,通过合理安排建筑企业需要购买设备的时间,增加增值税的进项抵扣,可以达到减轻建筑企业税负的目的。

2.变更长期租赁合同。建筑业“营改增”前,签订的租赁合同由出租方缴纳营业税,承租方无法取得增值税专用发票,导致租赁支出无进项税额抵扣,进而增加建筑业的税收负担。

建筑业“营改增”后,企业应对现有租赁合同进行清理,如果有“营改增”前签订的租赁合同还在执行的,可与出租方协商,终止原租赁合同,重新签订新的租赁合同。执行新合同后,由于出租方的租赁收入缴纳增值税,出租方可以给建筑企业开具增值税专用发票。因此,建筑业支付的租金可以凭借增值税专用发票,抵扣进项税,降低企业的税收负担。

例2:假设某小微建筑业企业2015年5月1日与一家租赁公司签订5年的长期设备租赁合同,合同金额为 1 000 万元。如果不重新签订合同,那么 1 000万元就不能抵扣进项税。在2016年5月1日,该建筑公司可以与租赁公司协商,要求终止原合同,重新签订为期4年、合同金额为800万元的租賃合同,执行新合同后,该建筑公司支付的800万元的租金可以取得增值税专用发票,抵扣进项税金额为800÷(1+17%)×17%=116.24(万元)。从这个案例中可以看出,在“营改增”政策实施之后,通过变更长期租赁合同,可以增加进项税额的抵扣,从而达到减轻建筑企业税负的目的。

(二)利用增值税税收优惠政策进行税收筹划

2016年国家税务总局下发的《关于全面推开营业税改征增值税试点有关税收征收管理事项的公告》规定,对于兼营销售货物,提供加工、修理修配劳务和销售服务等多种应税行为的增值税小规模纳税人,应当分别核算各应税行为的销售额,各应税行为月销售额≤3万元(按季纳税≤9万元),可分别享受小微企业暂免征收增值税优惠政策。上述增值税的免税优惠政策仅适用于增值税小规模纳税人,对于增值税的一般纳税人不适用,因此企业在实务工作中可以通过合理选择增值税纳税人身份,将一般纳税人分立为两个小规模纳税人,以便享受免税的优惠政策。对于分立之后的小规模纳税人,还要进行月销售额(季销售额)临界点的筹划。

1.按月纳税的小微企业,当月销售额超过3万元不多的情况下,应合理地对销售货物、提供应税劳务等收入的确认时间进行筹划。如果销售额超过3万元,可采用跨月分期收款方式销售,将月销售额控制在3万元以内,从而达到减少税负的目的。采取预收款销售方式的,在不影响客户使用的前提下,可与客户协商货物的发出时间,合理地确认销售收入以达到避税的目的,假设某企业本应在月末发出一批货物,发出该批货物会使得企业当月的销售收入超过3万元,无法享受免税优惠,该企业可以将货物安排在下月初发出,在下月确认收入。

例3:金利工艺品有限公司为增值税小规模纳税人,按月纳税,2016年6月销售一批工艺品给客户,销售额为5万元(不含税)。

筹划分析:若该企业在2016年6月根据实际销售额开5万元的增值税发票,由于超出3万元税收优惠的起征点,需要缴纳增值税5×3%=0.15(万元)。但若企业与客户协商,采用分期收款的结算方式分两个月收回货款,则当月收回2.5万元,那么企业当月按2.5万元开具发票,未超过3万元,可以享受免税优惠政策,不用交税。

2.若小微企业各月间的销售额不均衡,忽高忽低,此时企业应该尽量采取按季度纳税的方式。这样可以在较长的一段时间内,避免小微企业因季节性原因,导致某月的销售额过高而多交税。

例4:善达雪糕厂为增值税小规模纳税人,2016年7月份销售额2万元,8月份因天气炎热,该企业的雪糕热销,导致当月的销售额高达5万元,9月份销售额1.6万元。

筹划分析如表2所示。

3.对于兼营增值税应税货物、加工、修理修配劳务、应税服务等,应分开进行独立核算。如果小微企业有多项兼营业务,要独立核算增值税的各应税项目。尽量将各应税项目的销售额都控制在税收优惠政策的起征点范围内,这样企业可以享受多倍的免税优惠。如果不独立核算各项目,不仅会导致该企业销售额超出税收优惠政策的起征点,无法享受免税优惠,而且税务部门在征税时还会按高税率征收,增加企业的税收负担。

例5:喜顺公司是一家兼营装卸搬运和交通运输的小规模纳税人,2016年9月,取得销售收入共4.9万元,其中装卸搬运服务收入2.6万元,交通运输服务收入2.3万元。“营改增”后,装卸搬运服务适用的税率为6%,交通运输业适用的增值税税率为11%。

筹划分析:若该公司不分别核算这两项收入,那么本月销售额4.9万元超出税收优惠政策的起征点,无法享受免税优惠,并且在征税时还要按照交通运输业11%的税率征税。应纳增值税为4.9×11%=0.54(万元);如果该公司会计分别核算装卸搬运业务和交通运输业的收入,装卸搬运服务收入2.6万元,交通运输服务收入2.3万元,都位于税收优惠范围内,因此不需缴纳增值税。

四、小微企业企业所得税的税收筹划

国家规定对年应纳税所得额≤30万元的小型微利企业,其所得减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。因此,对于年应纳税所得额处于30万元临界点边缘的小微企业来说,要尽可能地把应纳税所得额控制在规定范围内。

(一)适当增加企业开支

企业可以向公益组织捐赠,或者采取增加广告支出、增发员工奖金、招聘残疾人员就业等方法增加企业开支,把应纳税所得额控制在30万元内,从而减少企业税负,增加净所得,还可以提高企业形象、增加企业知名度,一举多得。

例6:某小型超市实行查账征收方式缴纳企业所得税,2016年应纳税所得额为32万元,支出项目中付给收银员的工资为3万元。该超市不适用小微企业低税率的优惠政策,按25%的税率交税,2016年的企业所得税为:32×25%=8(万元)。该超市因销量不大,可聘请残疾人做收银员,按支付给残疾人实际工资的100%加计扣除,这样支付给收银员的工资可按照6万元扣除,应纳税所得额为29万元,处于30万元的低税率优惠范围内,应缴纳的企业所得税为29×50%×20%=2.9(万元),为超市降低税负5.1万元。

(二)延期确认收入

在企业应纳税所得额超过30万元临界点不多的情况下,企业可考虑将部分收入延期到下一个纳税年度确认,以享受10%的低税率优惠政策。

例7:某小微企业按查账征收方式缴纳企业所得税,该企业2016年1—11月的应纳税所得额为28万元,不到30万元,适用小型微利企业10%税率繳纳企业所得税。该企业12月的应纳税所得额为3万元,年终汇算应纳税所得总额为31万元,超过了30万元的税率优惠临界点,适用25%的税率,需缴纳企业所得税7.75万元。

筹划分析:显然12月的收入就是税收筹划的关键,我们可以采用递延收入的方法,把12月的部分收入递延到下一个年度,具体方法是把企业12月的收入,采用分期收款的结算方式进行销售,在合同上约定分两次收回货款,12月31日之前收回货款1.5万元,剩余1.5万元货款在第二年的第一个季度收回。那么此企业2016年全年的应纳税所得额为29.5万元,应缴纳企业所得税29.5×10%=2.95(万元),当年少缴纳企业所得税4.8万元。Z

参考文献:

[1]庞凤喜.结构性减税政策的操作路径解析[J].税务研究,2013,(02).

[2]盖地.企业税收筹划理论与实务[M].大连:东北财经大学出版社,2009.

猜你喜欢

财会学习(2016年19期)2016-11-10

企业导报(2016年20期)2016-11-05

企业导报(2016年20期)2016-11-05

经营者(2016年12期)2016-10-21

商业会计(2016年13期)2016-10-20

商场现代化(2016年22期)2016-10-18

商场现代化(2016年22期)2016-10-18

商场现代化(2016年22期)2016-10-18

企业导报(2016年10期)2016-06-04