中国制造业上市公司资本结构动态调整研究

2017-04-05 23:07陈燕宁

商业会计 2017年3期

陈燕宁

摘要:文章选取2009—2015年度制造业上市公司数据为样本,構建包含生命周期变量的资本结构动态部分调整模型,检验不同生命周期阶段资本结构的调整速度。研究结果发现,由于企业生命周期不同阶段自身特征的差异,资本结构的动态调整速度明显不同,成长期最快,成熟期其次,衰退期最慢。

关键词:企业生命周期 资本结构 动态调整速度

一、引言

资本结构动态调整的研究前提是存在目标资本结构,为持续经营,企业会不断向目标资本结构进行动态调整。已有的研究表明,目标资本结构的选择与资本结构动态调整的过程受宏观经济、公司自身特征以及时间等因素影响,其中公司自身特征的改变是调整的根源,主要包括企业规模、盈利能力、成长性和资产有形性等。企业生命周期理论认为企业自身特征在生命周期不同阶段呈现较大差异,且国外研究表明实际资本结构在企业发展的不同阶段持续向目标资本结构进行调整(Cook and Tang,2010)。因此,考察资本结构动态调整在生命周期不同阶段的表现十分必要。

目前,国内学者主要在静态层面上研究生命周期不同阶段资本结构的差异性,忽视了资本结构动态调整的行为。在我国现实国情下,资本结构在企业生命周期的不同阶段是否存在显著差异?其向目标资本结构的调整速度是否相同?为此,本文从企业生命周期视角,以我国2009—2015年期间持续存在的制造业上市公司为研究对象,构建包含生命周期变量的资本结构动态部分调整模型,检验不同生命周期阶段资本结构的调整速度。

二、文献回顾与研究假设

(一)企业生命周期与资本结构

现代资本结构理论的开端是Modigliani和Miller(1958)的MM理论,对资本结构的研究,国内外学者得出了较为一致的结论,认为企业资本结构决策的根本在于其自身特征,即企业规模、资产有形性、盈利能力、产品独特性及非债务税盾等。动态资本结构理论兴起后,对企业目标资本结构的拟合估计也是从上述自身特征出发。杨德权、邱斯莞(2006)运用GLS方法回归得出结论,上期资本结构、固定资产比例与目标资本结构正相关,获利能力、通货膨胀率与目标资本结构负相关。刘树海(2012)实证研究发现,流动资产占比、固定资产占比、非负债税盾、获利能力与目标资本结构负相关,公司规模与目标资本结构正相关。盛明泉等(2012)实证研究发现公司规模、非负债税盾、获利能力与目标资本结构负相关。因此,企业自身特征是企业实际资本结构和目标资本结构选择时考虑的关键因素。

支持企业生命周期理论的学者认为,生命周期不同阶段的自身特征显著不同,如企业规模、盈利能力、竞争能力等。同时,企业生命周期会影响企业的融资偏好(唐澜殊,2008),进而影响企业的资本结构。基于此,本文认为企业的资本结构决策对生命周期各阶段不同状态具有明显的依存特性,并提出假设1:

H1:企业资本结构在不同生命周期阶段具有显著的差异。

(二)企业生命周期与资本结构调整速度

对资本结构动态调整考察的关键指标是调整速度,研究发现调整速度受企业特征、经营风险等影响。屈耀辉(2006)实证研究表明企业规模、产品特征、经营风险与资本结构调整速度负相关。连玉君、钟经樊(2007)实证得到,成长性与资本结构调整速度正相关,企业规模、行业类别与资本结构调整速度不相关。黄辉(2010)实证结论表明负债融资约束与资本结构调整速度负相关,成长性与资本结构调整速度正相关。王丽娟(2015)研究发现企业规模越大,成长性越好,抵押能力越强则促使企业更容易获得外部资金,从而加快资本结构的调整速度。根据以上研究结论,结合生命周期不同阶段的特征,处于成长期、成熟期企业的成长性较好,调整速度会高于衰退期。基于此,提出假设2:

H2:处于成长期企业的资本结构调整速度最快,成熟期次之,衰退期最慢。

三、研究设计

(一)研究模型

本文参考Cook and Tang (2010)、屈耀辉(2006)等的做法,将目标资本结构设定为线性函数形式,如公式(1)所示:

TL*i,t=■αjXj,i,t-1 (1)

其中,Xj,i,t-1(j = 1,2,…,L)表示影响i公司第t年目标资本结构的L个公司特征变量,ɑj是第j个特征变量的系数。

公司向目标资本结构调整的方程如公式(2)所示:

TLi,t-TLi,t-1=δi,t(TL*i,t-TLi,t-1) (2)

其中,TLi,t表示i公司在第t年的实际资本结构。δi,t表示公司资本结构的调整速度,衡量资本结构向其最优水平调整的快慢,间接反映公司调整成本的大小。

为检验不同生命周期阶段公司资本结构调整速度的差异,借鉴Hovakimian等(2001)的研究,加入生命周期变量构建目标资本结构的线性调整模型,将目标资本结构(TL*i,t)设定为滞后一期的公司特征变量(Xj,i,t-1)和公司所处的企业生命周期变量的函数,包括成长期、成熟期、衰退期三个阶段,代入等式(2)并经转换后得到公式(3)。

TLi,t=(1-δ)TLi,t-1+δβXi,t-1+δγLifecycle+εi,t (3)

在公式(3)中,滞后一期资本结构的系数为(1-δ),其中δ是从t-1期到t期公司的目标资本结构调整系数。在模型估计时,重点分析比较企业不同生命周期下调整系数δ的差异情况。

(二)变量定义

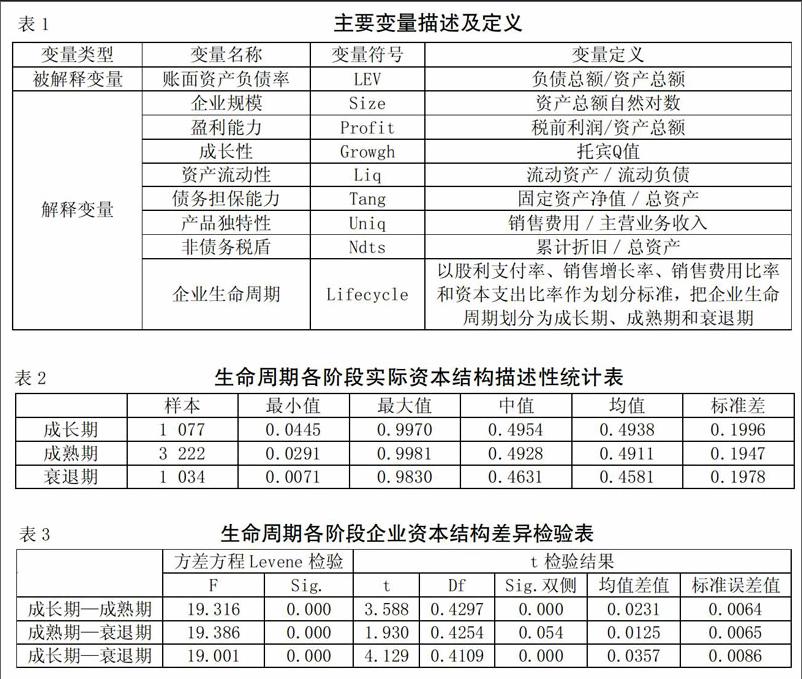

1.资本结构变量。由于账面资产负债率较少受到股价波动等外部因素的影响,更容易表示企业资本结构的状况,本文选用账面资产负债率来衡量企业资本结构。

2.目标资本结构的影响因素。目标资本结构的选择与企业所处的生命周期及自身特征息息相关,本文参考已有文献选取以下影响目标资本结构的变量:

(1)企业生命周期变量。本文借鉴了Anthony等人(1992)提出的三階段划分法:以股利支付率、销售增长率、销售费用比率和资本支出比率作为划分标准,把企业生命周期划分为成长期、成熟期和衰退期。分类反映了企业在各个不同时期的特征:成长期,销售增长较快,销售费用和资本支出投入更多,同时为保留企业快速发展的资金,企业一般支付较低的股利;成熟期,企业技术成熟进入大规模生产,企业的盈利进入平稳且可预测状态;衰退期,企业产品需求下降导致获利能力下滑。具体步骤如下:

首先,以4项指标作为划分标准,把企业生命周期划分为成长期、成熟期和衰退期,其中,4项指标的前1/3划分为成长期,赋值0;4项指标的中间1/3划分为成熟期,赋值1;4项指标的后1/3划分为衰退期,赋值2。其次,将每个企业样本的上述4个指标定义的值相加,得到一个综合指标分值。成长期分值为0—2;成熟期分值为3—5;衰退期分值为6—8。最终将5 333个样本数据划分为成长、成熟和衰退3个阶段,成长期1 077个样本,成熟期3 222个样本,衰退期1 034个样本。

(2)目标资本结构的拟合变量。参考其他学者关于资本结构的研究成果,选择7个公司特征变量,分别是企业规模、盈利能力、成长性、资产流动性、债务担保能力、产品独特性和非债务税盾。所有变量如表1所示。

(三)研究样本和数据来源

本文选取制造业上市公司2009—2015年的数据为样本,剔除被ST和PT类公司,同时还剔除了相关数据异常或缺失的公司样本,最终得到807家制造业上市公司2009—2015年间共5 333个数据样本。其中,公司特征数据来源于CSMAR数据库。

四、实证检验与结果分析

(一)描述性统计结果

表2反映了生命周期各阶段实际资本结构描述性统计结果。从生命周期各阶段资产负债率均值来看,企业负债融资比例不高,表明制造业上市公司存在较强的股权融资偏好,且成长期、成熟期和衰退期的均值都存在差异,成长期大于成熟期,成熟期大于衰退期。

(二)生命周期不同阶段资本结构差异性检验

结果如表3所示,生命周期各阶段的资本结构均存在显著差异,其中成长期与成熟期、成长期与衰退期在1%的置信水平上显著,这表明随着生命周期的演进,企业资本结构处于动态调整中,生命周期不同阶段的资本结构差异性显著,假设1成立。

(三)企业生命周期与资本结构调整速度

1.目标资本结构调整行为检验。首先,本文对公式(1)进行回归分析,结果如表4所示。企业规模(Size)与目标资产负债率显著正相关,说明公司规模越大,目标资本结构越高。盈利能力(Profit)与目标资产负债率显著负相关,表明公司盈利能力较高,拥有更多的未分配利润,从而倾向于选择较低的负债率。成长性(Growgh)与目标资产负债率显著负相关,表明成长性高的企业偏向于使用较低的负债率。资产流动性(Liq)与目标资产负债率显著负相关,这与国内大部分实证研究结果相同。债务担保能力(Tang)与目标资产负债率显著负相关,这一结果比较符合委托代理理论,当公司有形资产较少时,公司股东往往利用高负债来减少经理人的委托代理成本。产品独特性(Uniq)与目标资产负债率显著负相关,表明公司产品具有较强的独特性,当出现危机时的破产概率较大,从而保持较低的资产负债率。非债务税盾(Ndts)与目标资产负债率显著正相关,表明非债务税盾越高,债务水平越高。

在对公司目标资本结构拟合的基础上,利用公式(2)得到各样本公司的调整速度δi,t,如表5所示。恰好调整到目标水平的观测样本很少,仅占1.19%。部分趋向调整比重为34.38%,过度趋向调整比重为13.54%,趋向调整的合计比重达49.56%。这说明我国制造业上市公司确实存在目标资本结构,趋向调整是其资本结构的调整方向之一。部分背离调整所占比重也较大,达28.94%;过度背离调整比重为9.97%;背离调整的合计比重为38.91%,表明背离调整方式也是制造业上市公司调整资本结构的常用方式。没有任何调整的公司比重为11.53%,表明我国制造业上市公司年度间不做任何调整的现象较少。

基于以上数据,通过绘制多变量条形图进一步反映我国制造业上市公司的目标资本结构调整行为,如图1所示。图中横坐标反映t-1年公司偏离目标资本结构的程度(TL*-TL),按四分位划分,第一分位是过度负债公司,平均过度负债比率为23.66%;第二分位是轻微过度负债公司,平均过度负债比率为6.55%;第三分位是轻度负债不足公司,平均负债不足比率是4.39%;第四分位是负债不足公司,平均负债不足比率是20.13%。纵坐标反映随后一年即第t年公司资本结构的调整变化情况。其中,在随后一年,过度负债公司减少资产负债率的平均值(中位数)仅为0.2%(0.25%);而二分位上轻微过度负债公司在随后一年减少资产负债率的平均值(中位数)为0.3%(0.44%)。与之相反,三分位上的轻度负债不足公司会在随后一年增加资产负债率的平均值(中位数)为1.44%(1.43%),调整幅度最大;负债不足公司在随后一年增加资产负债率的平均值(中位数)为0.31%(0.36%)。

2.企业生命周期对资本结构动态调整速度的影响。对公式(3)进行估计,结果如下页表6所示,全样本的资本结构调整速度每年为31.5%(1-δ=0.685),并在0.05的置信水平下显著,表明我国制造业上市公司将实际资本结构调整至目标资本结构大约需要3.17年的时间。其中,成长期的资本结构调整速度每年为41.8%(1-δ=0.582),即处于成长期的公司大约需要用2.08年的时间可以弥补实际资本结构与目标资本结构的差距;成熟期的资本结构调整速度每年为31.7%(1-δ=0.683),即处于成熟期的公司大约需用3.15年的时间才可以弥补实际资本结构与目标资本结构的差距;衰退期的资本结构调整速度每年为30.2%(1-δ=0.683),即处于衰退期的公司大约需用3.31年的时间才能完成调整。由此可见,成长期的调整速度最快,成熟期次之,衰退期最慢,假设2成立。

五、结论

本文借鉴三阶段划分法对样本企业所处生命周期的阶段进行了界定,考察了资本结构在生命周期不同阶段的差异性,建立起包含生命周期变量的资本结构动态部分调整模型,实证检验了生命周期不同阶段下资本结构动态调整速度。研究结论如下:

1.企业资本结构的决策对生命周期状态具有依存特性,资本结构在生命周期不同阶段呈现显著差异,说明不存在一成不变的适合所有生命周期的资本结构,企业应正确判断所处的生命周期阶段,根据企业自身的特征及需求选择资本结构。

2.由于企业生命周期不同阶段自身特征的差异,资本结构的动态调整速度明显不同,成长期最快,成熟期其次,衰退期最慢。企业应注重对生命周期的动态考察,随生命周期的演变对资本结构进行适时调整。J

参考文献:

[1]Cook D O,Tang T.Macroeconomic conditions and capital structure adjustment speed[J].Journal of Corporate Finance,2010,(16).

[2]楊德权,邱斯莞.基于动态调整模型的最优资本结构影响因素实证研究[J].价值工程,2006,(10).

[3]刘树海.代理成本视角的股权结构与资本结构调整[J].现代财经,2012,(11).

[4]盛明泉,张敏,马黎,李昊.国有产权、预算软约束与资本结构动态调整[J].管理世界,2012,(3).

[5]唐澜殊.生命周期视角下的企业融资偏好研究[D].厦门大学,2008.

[6]屈耀辉.中国上市公司资本结构的调整速度及其影响因素——基于不平行面板数据的经验分析[J].会计研究,2006,(6).

[7]连玉君,钟经樊.中国上市公司资本结构动态调整机制研究[J].南方经济,2007,(1).

[8]黄辉.企业资本结构调整速度影响因素的实证研究[J].经济科学,2010,(3).

[9]王丽娟.资本结构动态变化及其目标调整研究——来自江苏省上市公司的经验证据[J].财会月刊,2015,(11).

[10]秦萍,王霞.生命周期视角下高新技术企业融资路径的选择[J].商业会计,2011,(27).

[11]Hovakimian A,Opler T,Titman S..The debt-equity choice[J].Journal of Financial and Quantitative analysis,2001,(1).

猜你喜欢

卷宗(2016年10期)2017-01-21

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

商(2016年33期)2016-11-24

商(2016年32期)2016-11-24

财会学习(2016年19期)2016-11-10

商业经济研究(2016年14期)2016-09-14

财税月刊(2016年4期)2016-07-04

商场现代化(2016年3期)2016-04-08

软科学(2015年8期)2015-10-27