新制度下完善高校科研会计核算的思考

2017-04-05 23:25吴静瑜

商业会计 2017年3期

吴静瑜

摘要:新修订的《高等学校会计制度》《高等学校财务制度》分别于2014年1月1日和2013年1月1日起施行。这两个制度对高等学校会计核算和财务管理提出了更加规范的要求。随着高校事业的不断发展,作为重要的科学研究力量,高校科研工作不断规范。在高校新会计制度与财务制度实施的背景下,如何进一步科学、完整地对高校科研经费进行财务核算成为了高校会计研究的重要课题之一。文章以高校新会计制度和财务制度的规范要求为基础,阐述了实行新制度后高等学校在科研经费核算方面存在的问题,通过分析问题形成的原因,提出完善高校科研经费财务核算的建议。

关键词:高校科研核算 科研协作费 科研管理费 科研预算

新《高等学校会计制度》《高等学校财务制度》实施以来,对高校科研事业的会计核算以及财务管理工作都起到了积极的作用。可是,随着高校科研事业的不断发展,在新制度的要求下高校科研经费核算还是存在着一些问题。

一、新制度下高校科研经费会计核算存在的问题

(一)科研经费的收入与支出存在虚增可能

随着我国科研事业的不断发展,高校作为重要的科研力量承载着许多的科研任务,其中与政府、社会各团体以及各高校间协作更是不断加深。纵向科研课题、横向科研课题等适应科研新时代的协作性要求应运而生。这些纵向课题、横向课题的出现使高校在日常的科研活动中产生一系列的外来科研经费收入与拨付。高校通常在收到外来科研经费收入时做如下会计处理:借记“银行存款”科目,贷记“科研事业收入”科目,而在拨付相关的科研协作经费时,则做如下会计处理:借记“科研事业支出”科目,贷记“银行存款”科目。

例:A有一经费总额为100万元的科研课题,拨付B60万元进行科研协作,B收到协作款后再拨付30万元给C进行科研协作,A、B、C的会计核算处理如下:

1.A会计处理:

借:科研事业支出 600 000

贷:银行存款 600 000

2.B会计处理:

借:银行存款 600 000

贷:科研事业收入 600 000

借:科研事业支出 300 000

贷:银行存款 300 000

3.C会计处理:

借:银行存款 300 000

贷:科研事业收入 300 000

从整个科研项目来看,有关此科研项目的经费总额为100+60+30=190(万元),而实际上此科研项目的经费总额只有100万元,对科研支出的核算也一样,因此虚增了科研项目经费的收入与支出。

从单一的会计主体来看,这种科研经费的会计处理是正确的,但从整个科研项目来看,这种核算方法却虚增了科研经费的收入与支出,而虚增的正是科研协作费用。并且涉及的拨付科研经费的层级关系越多,虚增的科研收入与支出就越多,这明显违背了科研投入与产出的核算要求。

(二)科研项目管理费的提取导致科研支出开支不实

科研项目管理费是指项目在研究和开发过程中所发生的所有直接费用和间接费用,是科研主体单位为课题研究提供服务和条件支持而提取的补偿费用。高校会计制度规定,从科研项目收入中提取的管理费通过“事业基金”科目进行核算,提取科研项目管理费时,借记“科研事业支出”科目,贷记“事业基金——项目管理费”科目。高校公共资源的支出,比如说水电费、房屋维修费、设备维护费等的支出,在核算时都从教育事业支出中列支,而科研项目管理费提取的会计处理忽略了科研项目支出的实际支付,只是将科研项目的管理费提取到高校非限定用途的净资产——事业基金里面。从科研项目管理费的本质来看,并未真正起到弥补高校科学研究过程中耗费的公共资源的作用,并且导致科研事业支出开支不实,会计信息有所失真。

(三)科研预算缺乏监督监管作用

预算对于高校科研项目来说有着监督科学研究进程、监管科研资金使用的重要作用,高校科研预算应按照科研课题项目的研究目标和经费使用计划进行编制。但是许多高校并未就“科研项目”独立编制预算,或者即使有预算,在日常的会计核算时也无法按照预算项目来进行科研经费的控制。由此造成高校科研经费开支偏离预算规定,科研经费使用缺乏监管,影响科研经费使用绩效评价。

二、新制度下高校科研会计核算存在问题的原因分析

(一)高校会计基础决定了科研事业收支的核算方式

高等学校会计制度明确高校会计核算一般采用收付实现制,但部分经济业务或者事项的核算应当按照会计制度的规定采用权责发生制,“部分经济业务或事项”在会计制度中并没有明确定义,按照高校会计制度的规定,教育事业收支、科研事业收支的核算并不涉及应收、应付类的会计科目,其会计核算一般运用收付实现制的会计基础核算,而涉及经营收支的经济业务和事项则可运用应收、应付类会计科目进行核算,这里运用的是权责发生制的会计基础。在高校会计制度的规定下,对科研事业收支的核算采用的是收付实现制,因此,单单从某一高校作为会计主体的角度来说,在收到或拨付科研协作费时将其作为科研事业收入与科研事业支出进行核算,这并不违背高校会计制度的核算精神,只是从科研项目这一总体来看,却会虚增此科研项目的经费收入与支出总额,违背了科研投入与产出的核算要求。

(二)科研间接成本支出缺少合理分配

现行的高校会计制度把提取的科研管理费一方面作为科研事业支出处理,另一方面直接计提进事业基金,其实是一种科研损耗对高校公共资源耗费的“间接补偿”,并未在实际支付分摊费用时列支,而是作为事业基金留存到高校的事业发展中。而在实际开支时,因缺少对高校公共资源耗费的合理分配,往往把这种公共资源耗费全额都列支于教育事业支出或后勤保障支出。由此可见,科研管理费的提取并没有“用到实处”,反而导致科研支出开支有所不實。高校财务制度专门设置一章“成本费用管理”,指出:费用按照其用途归集,主要包括教育费用、科研费用、管理费用、离退休费用和其他费用。高等学校应当正确归集实际发生的各项费用,不能直接归集的,应当按照一定原则和标准合理分摊。对于科研项目的间接成本费用,其核算范围相对模糊,无法按特定标准直接归属有关对象,在实际核算中往往容易被忽略;并且,高校财务制度指出的对于间接成本“按一定原则和标准合理分摊”缺少具体的指导原则和分摊标准的依据,容易造成科研成本会计核算可比性原则的失效,影响高校会计信息质量。

(三)高校科研预算科目与会计科目相脱节

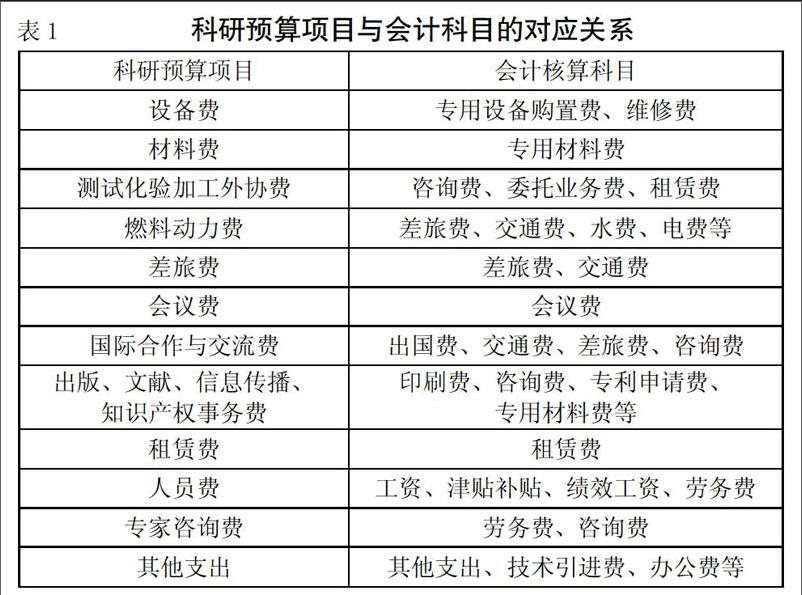

造成科研预算无法监管科研资金使用的最主要的原因在于,科研预算科目与会计核算科目相脱节。科研预算科目设置较为笼统,容易出现一个预算科目用多个会计核算科目来进行核算的现象。表1列示了科研预算项目与会计核算科目的对应关系。

由表1可见,科研预算项目与会计核算科目存在复杂的对应关系,使得即使存在科研预算的情况下,会计科目的选择运用也会相互交错,导致会计核算缺乏精细度,无法通过会计核算来达到预算的监督监管作用。

三、新制度下完善高校科研会计核算的建议

(一)适当引入权责发生制的核算基础进行科研事业收支核算

对高校发生的科研协作费,我们可以引入权责发生制的会计核算基础,在收到外单位拨付的科研协作费时,区分属于本校的科研经费收入与需拨付给其他协作单位的科研经费金额,其中属于本校的科研协作费作收入处理,属于需层层下拨的协作费则通过应付类会计科目处理,具体会计处理如下:借记“银行存款”科目,贷记“科研事业收入”“应付账款——科研协作费”科目,在拨付其他单位的科研协作费时,则冲减原有的应付账款:借记“应付账款——科研协作费”科目,贷记“银行存款”科目。

通过运用权责发生制的会计基础对科研协作费进行处理,能有效防止虚增科研经费的收支核算,更客观地反映科研经费的投入与产出,符合高校科研事业的会计核算要求。

(三)对科研间接成本进行合理分摊,并在实际支付时首先冲减提取的科研管理费

要使科研管理费用落到实处,必须改变目前科研间接成本的分摊问题。对高校发生的公共资源损耗费用,各高校必须按自身的实际情况制定相关的、合理的标准在教育费用、科研费用等方面进行分摊,并且在实际支付这些费用时也应当首先冲减已经提取的科研管理费用。考虑到高校“事业基金”科目的使用有其严格规定,建议运用“专用基金”对提取的科研管理费进行核算:借记“科研事业支出”科目,贷记“专用基金——科研管理费”科目,而在实际支付这些间接费用时,首先冲减已提取的科研管理费:借记“专用基金——科研管理费” 科目,贷记“银行存款”科目。通过这样的会计处理,能完善科研间接成本的核算要求,使科研管理费由间接补偿高校公共资源耗费变为直接补偿,并更合理地反映科研事业支出情况,保证科研事业支出核算的完整性,提高会计信息质量。

(四)规范科研预算项目设置,尽快与会计核算科目接轨

预算是财务管理的起点,也是财务控制的重要关口。高校会计制度、高校财务制度都明确了预算的重要性,预算是高校财务会计核算的重中之重。对于高校科研事业来说,预算的执行,更是科研资金使用绩效评价的重要手段。因此,高校应就科研项目独立编制预算,并以会计核算科目为基础,规范预算项目的设置,使科研预算项目与会计核算科目得到有效对接,提高预算执行效率,增强预算的监督监管作用,不断加强高校的内部控制管理,使得高校科研资金的使用落到实处,提高科研资金的使用效率。

四、结语

新修订的高校会计制度规范了高校科研资金的会计核算,在一定程度上为高校科研事业的发展提供了财务评价。随着高校科研事业的不断发展,其会计核算也必须与时俱进,这就需要不断完善高校科研会计核算体系,保证科研会计信息的真实性、完整性,进一步推动科研事业的向前发展。J

参考文献:

[1]财政部.高等学校会计制度[M].北京:中国财政经济出版社,2013.

[2]周新庆.新会计制度下高校科研经费财务核算问题的探讨[J].经济研究导刊,2016,(15):101-102.

[3]董再英.高校科研经费管理及会计核算[J].西部财會,2016,(1):37-38.

[4]秦秋菊.新高校会计制度下高校科研经费核算研究[J].行政事业资产与财务,2016,(13):66-67.

[5]杨国柱,林晓伟,杨国华,刘爱实.高校科研经费管理中存在的问题及对策研究[J].商业会计,2013,24(23):101-103.