用友U8现金流量的编制及改进

2017-04-05 23:28赵颖

商业会计 2017年3期

赵颖

摘要:现金流量表作为会计三大报表之一,其编制具有较大难度。财务软件的应用在一定程度上简化了现金流量表的编制。用友U8系列软件中,决定现金流量表数据正确性的因素不仅是报表公式,还包括参数设置等。文章以用友U8.72版本为例,就会计信息化下现金流量表的编制和改进谈一些看法。

关键词:指定科目 现金流量项目 编制报表 现金流量表改进

现金流量表反映的是企业在某一期间内的经营活动、投资活动和筹资活动等对现金流量产生的影响,我国《企业会计准则》要求所有企业需对外编制现金流量表。现金流量表反映的是企业的“现金流”,手工编制现金流量表的工作量较大、数据统计困难,存在问题较多。用友ERP-U8系列软件作为一种被广泛应用的财务软件,其UFO报表模块提供了快速、便捷的数据处理功能,内置了多行业的三大会计报表和其他常用会计报表。本文以用友U8.72版本为例,在“2007年度新会计制度科目”行业性质的前提下,探讨现金流量表的编制。

一、现金流量表在用友U8系统中的编制原理

在用友U8系统内,资产负债表和利润表模板中均已包含了单元公式,只要凭证已经记账,单元公式设置正确,通过整表重算就可以得到正确的报表数据。而现金流量表则不同,模板中只提供了报表格式,单元公式需要自定义,凭证记账也无法满足现金流量表的编制需要,必须通过指定的现金流量科目,在凭证中录入正确的现金流量项目,使用“XJLL”函数设置单元公式才能实现现金流量表的数据计算,并且在凭证填制过程中对于销售退回退款、汇兑损益等业务的处理有严格要求。现金流量表以收付实现制为编制依据,凭证以权责发生制为核算依据,如此一来,针对现金流量科目凭证,就实现了同时按照权责发生制和收付实现制进行数据处理。

二、现金流量表编制的准备工作

现金流量表编制的准备工作虽然与报表格式和内容设计无关,但是直接决定了报表的数据内容和来源,是正确得出报表结果的必备条件。

(一)指定现金流量科目。现金流量科目是指会导致一定会计期间内企业现金和现金等价物的流入、流出的会计科目,包括库存现金、银行存款和其他货币资金。只有被指定为现金流量科目,才能在填制凭证时录入该科目对应的现金流量项目,为以后的现金流量表提供数据。通过“基础设置”→“基础档案”→“财务”→“会计科目”,进入会计科目编辑界面,点击“编辑”菜单中的“指定科目”,将库存现金、银行存款和其他货币资金指定为现金流量科目。需要注意的是,由于在凭证的填制过程中只能使用末级科目,因此所指定的科目也必须为末级科目。

(二)现金流量相关参数设置。指定现金流量科目后,填制凭证时可以录入现金流量科目对应的现金流量项目,作为现金流量表的取数依据。根据控制参数设置的不同,有操作员主动录入和系统自动提示录入两种方案。第一种方案下,操作员必须自己点击凭证界面的“流量”选项进行现金流量项目的录入,即使忘记录入,凭证也可以保存;第二种方案下,针对现金流量科目,系统会自动弹出“流量”选框要求录入,如果某现金流量科目未录入现金流量项目,则凭证无法保存。为了保证数据的完整性和正确性,笔者采取第二种方案。打开“总账”→“设置”→“选项”的“凭证”选项卡,点击“现金流量科目必录现金流量项目”选项,保证在凭证涉及现金流量科目时必须录入现金流量项目,避免数据信息的遗漏。

(三)设置现金流量项目。用友U8软件在建账时内置了现金流量项目的分类和目录,按照经营活动、投资活动、筹资活动分别设置了具体的现金流入和现金流出项目,内容比较完善。但结合上述控制参数的设置,系统已有的分类和目录尚不能完全满足使用单位业务的实际需要。对于从银行提取现金、将现金存入银行以及银行间互转的业务,属于现金的内部流转,不会影响现金流量,故手工编制现金流量表时表中不反映。而基于用友U8软件的会计信息化处理下必须录入其现金流量项目,否则凭证无法保存。针对此问题,可以在系统现金流量项目分类和目录的基础上,增加“现金内部流转”分类,在此分类下增加“现金内部流入”和“现金内部流出”目录,仅供现金内部流转业务选择。该分类下现金流量净流入结果始终为零,现金流量表中可以不予列示。

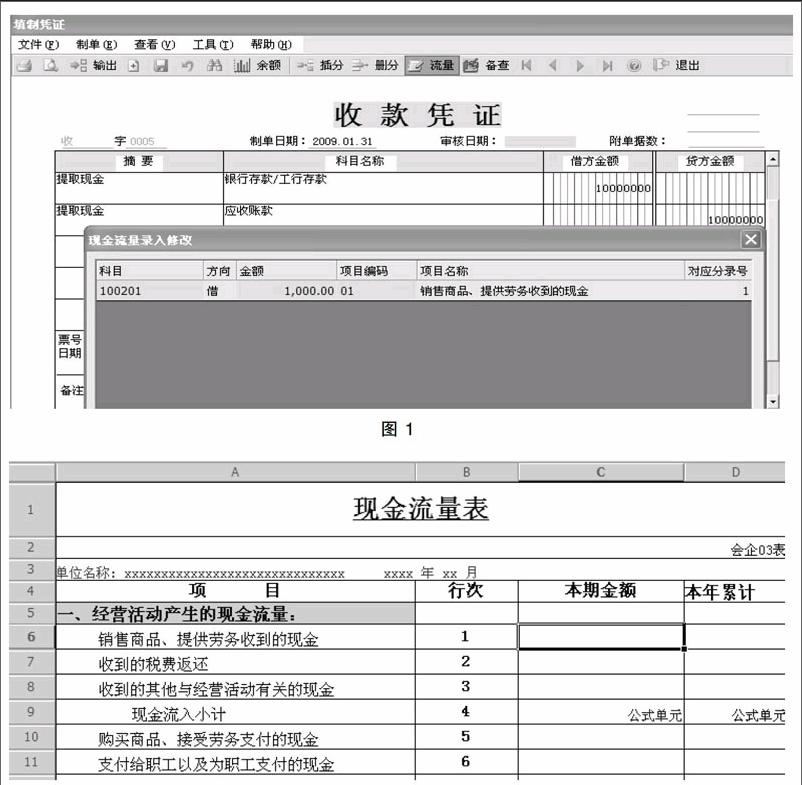

(四)凭证中的现金流量项目指定。上述基础设置完成之后,在录入凭证涉及到现金流量时,选择对应的现金流量项目以后再保存凭证(如图1所示),这样就可以直接通过凭证将每笔业务的现金流量数据统计起来,期末不需要再专门进行现金流量数据的归集工作,减轻了会计人员的工作量。

(五)销售退回并退款、汇兑损益的业务处理。当企业发生销售退回并退款的业务时,属于现金流量的流出,需要作为销售商品、提供劳务收到的现金项目的减项。例如:A公司本月销售商品、提供劳务收到的现金为100 000元,销售退回发生退款 10 000元。如果填制凭证时现金流量科目在贷方,那么在现金流量表中无法直接体现现金流量的变动,现金流量表的结果显示为100 000元,数据不准确。因此,针对此类业务,应该录入红字凭证,作为减项,得出净现金流量 90 000元。采购退货并退款的业务处理方法亦然。

对于汇兑损益,表中设有“汇率变动对现金的影响额”一栏,由于汇率本身的不确定性,每个会计期间的汇率变动情况不一样,现金流量的流入和流出不能确定,但两者只能是一种情况,如果是流入,流出公式计算结果为0,如果是流出,流入公式计算结果为0,因此根据其现金流量代码,可以将公式设置为XJLL("流入","23",月)-XJLL("流入","23",月),如此一来,无论是流入还是流出都会得到正确的数据。

三、现金流量表的制作

进入UFO报表系统后,新建一张空白表,从系统内置的报表模板中调出所在行业的现金流量表模板。该模板中编制单位和年度并非关键字,因此需要删除内容并组合单元格,将“单位名称”和“年”“月”设置为关键字。现金流量表单元公式的设置比较简单,可以利用公式向导,选择“用友账务函数”中的“XJLL(现金流量项目金额)”,选择流量方向和现金流量项目,其他参数默认即可。例如“销售商品、提供劳务收到的现金”项目金额栏对应的公式为XJLL("流入","01",月),其余单元的公式录入方法一样。公式录完后在数据状态下录入关键字的值,重算整表就可以根据公式计算出现金流量表的正确数据。

四、现金流量表之改进

随着财务软件和会计信息化的不断发展,现金流量表的编制工作被大大简化,在会计信息化下的现金流量表一般都采取按月编制,只包含了“金额”一栏,用来计算本期的现金流量数据。笔者认为,为了满足企业内外部会计信息使用者的需要,应充分利用财务软件数据处理快捷、准确的特点,丰富现金流量表的数据内容。可以对现金流量表的结构进行改进,“金额”修改为“本月金额”,增加“本年累计”数据栏,用来计算截止到当前月份的本年累计现金流量,如图2所示。

其中,“本月金额”栏的公式不变,“本年累计”的数据等于本月金额与上月的“本年累计”之和,可以用本表他页取数函数定义公式。以“销售商品、提供劳务收到的现金”项目为例,公式设置为C6+SELECT(D6,年@=年 and 月@=月+1),该列其余公式可以直接进行相对引用,操作非常简单,又能向使用者提供年度累計数据。

由上可知,现金流量表的编制过程中,决定数据正确性和完整性的不仅是现金流量表公式的准确性,从科目的指定,控制参数的设置,现金流量项目的设置,到凭证中现金流量项目的录入和部分业务处理方式的选择,每一步都至关重要。

参考文献:

[1]何粟.现金流量表编制思路研究[J].商业会计,2016,(14).

[2]樊爱玲.基于用友财务软件下现金流量表的编制方法[J].山西经济管理干部学院学报,2012,(4).