以金融资产抵债进行债务重组的财税处理例解

2017-04-06 16:35万宇

商业会计 2017年6期

万宇

■中图分类号:F231 文献标识码:A 文章编号:1002-5812(2017)06-0031-03

摘要:由于会计上金融资产多是以公允价值计量,而税收上是以历史成本计量(计税基础),导致对金融资产进行计量和以其进行债务重组时,需要进行一系列的纳税调整;如果债务重组按规定采用特殊性税务处理,则需要进行更为复杂的调整,加上重组债务的账面价值往往与其计税基础不同,也需要调整应纳税所得额,这就更增加了债务重组业务财税处理的难度。与纳税调整相对应,会计上则要增加确认和转回递延所得税的账务处理。文章以企业所得税法和企业会计准则的规定为依据,用案例形式,分析研究以金融資产抵债进行债务重组的财务会计处理和所得税处理。

关键词:金融资产 持有至到期投资 债务重组 特殊性税务处理

例:2×09年1月1日,W公司(执行企业会计准则)向N投资公司融入资金500万元,约定三年还清,年息8%,利息按季支付。由于W公司财务情况不佳,前两年利息勉强付清后,至第三年即2×11年利息实在无法支付且企业经营利润接近于0。为支付利息和归还到期借款,W公司以持有的全部金融资产(股票、债券)交付给N公司抵偿借款,N公司书面承诺未还部分豁免。金融资产抵债前在W公司的账面记录为:(1)A上市公司普通股股票20万股,每股面值1元,账面成本100万元,“公允价值变动”(借)80万元,账面价值180万元,在“交易性金融资产”科目核算;(2)B上市公司普通股股票10万股,每股面值1元,账面成本100万元,“公允价值变动”(借)20万元,账面价值120万元,在“可供出售金融资产”科目核算;(3)C上市公司发行的分期付息一次还本的二年期债券面值(成本)160万元,“应收利息”10万元,“利息调整”(贷)6万元,账面价值164万元,公允价值170万元。债务重组前,W公司借款余额500万元,已计提未支付利息40万元。

债务重组,W公司账面有已确认尚未转回、与A股票相关的递延所得税资产20万元,有已确认尚未转回、与预提利息相关的递延所得税资产10万元;资本公积中有与B股票相关的“其他资本公积(可供出售金融资产公允价值变动收益)”20万元。

除该项债务重组业务外,2×11年度W公司无其他企业重组业务。在税收上,此项债务重组业务应纳税所得额(以下简称应税所得或所得额)占W公司全年应税所得绝大多数,据此经主管税务机关核准,债务重组所得自2×11年起,分5年均匀计入各年所得额。自2×09年至2×15年各年所得税税率均为25%。试作相关的财务会计处理、纳税调整和纳税申报,并作简单分析。

一、相关计算

1.基础数据。债务重组前,重组债务的账面价值=500+40=540(万元);重组债务的计税基础=重组债务的初始价值=500(万元);抵债资产的账面价值=180+120+164=464(万元),抵债资产的公允价值=180+120+170=470(万元),抵债资产的计税基础=100+100+164=364(万元)(按税法规定,持有至到期投资计税基础与账面价值相等)。

2.会计上债务重组利得及递延所得税:会计上应确认债务重组利得=重组债务的账面价值-抵债资产的公允价值=540-470=70(万元);会计上应确认资产转让收益=抵债资产的公允价值-抵债资产的账面价值=470-464=6(万元);会计上因债务重组而应转回的递延所得税资产=与应付利息相关的递延所得税资产+与公允价值变动收益相关的递延所得税资产=20+10=30(万元)。

3.税收上债务重组所得、资产转让损益、所得按年分配,以及会计上与其相关的递延所得税负债:(1)税收上应确认债务重组所得=重组债务的计税基础-抵债资产的公允价值=500-470=30(万元);分5年分配税收上每年应分配债务重组所得=30÷5=6(万元);会计上2×11年应确认递延所得税负债=(30-6)×25%,或=30×80%×25%=6(万元),2×12年至2×15年四个纳税年度,每年度应转回递延所得税负债=每年分配的原债务重组所得×适用税率=6×25%=1.50(万元)。(2)税收上应确认抵债资产转让所得=抵债资产公允价值-抵债资产计税基础=470-364=106(万元)。

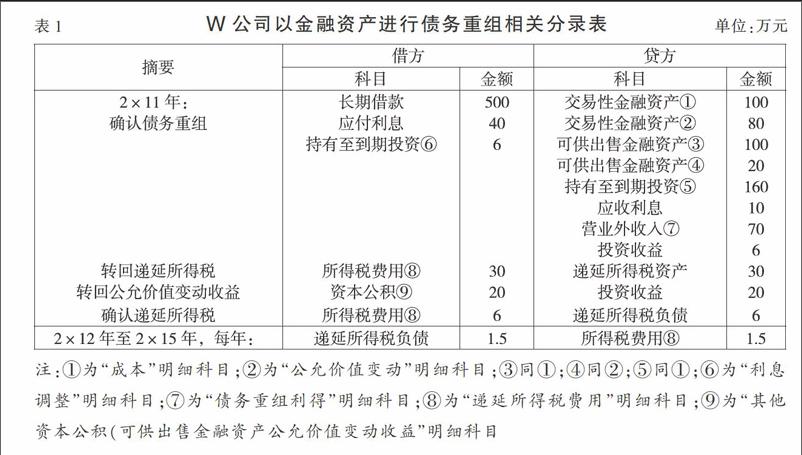

二、账务处理

如表1所示。

三、税务处理

(一)申报表

以股权、债券进行债务重组的纳税调整,涉及重组所得的,填报在企业所得税年度纳税申报表附表三;涉及资产转让损益的,首先通过编制附表七等附表,汇合后再转入附表三,然后在附表三与其他项目汇总,再填入《企业所得税年度纳税申报表(A)》正表第14行“纳税调整增加额”和第15行“纳税调整减少额”,进而结出正表第25行“应纳税所得额”计税。企业所得税年度纳税申报表附表七,见下页表2、表3、表4示意。

(二)涉及债务重组的所得税申报表的填报

1.申报表附表七的填报。本文已说明,用于债务重组的股票、债券,是W公司“持有的全部金融资产”。 2×11年债务重组以后,W公司填报申报表附表七的内容是指作为以交易性金融资产进行重组的纳税调整:(1)在该表第2行各列填报;(2)该行第1列填180,第2列填100,第3、4列均填0,第5列填80;(3)该行第5列与本表其他各行第5列加总,如仍为正数,应过入附表三第10行第3列。

2.申报表附表三的填报。附表三除填报附表七过入到该表第10行的转回公允价值变动收益外,还应在第8行“特殊重组”各列填报债务重组所得:(1)第1列填报会计上确认的重组利得70,第2列填列税收上计入当年所得额即当年应分配的债务重组所得6;(2)第1列与第2列的差额64(70-6),填列在第4列(调减)。

(三)纳税调整分析

1.附表七第2行第5列80且过入附表三第10行第3列(调增),原因是债务重组前交易性金融资产公允价值变动收益80填报在利润表,税收上不予认可而作了纳税调减,现在该资产抵债(处置),应作相反调整,故而在附表三第10行调增80。此调整计入附表三第10行而未计入第8行,因为其属于财产转让损益涉及的调整。

2.附表三第8行重组收益调减64,原因为:(1)债务重组前会计上计提应付利息40,因尚未实际支付,税收上依据费用实际发生原则不予认可,因此于计提利息费用当期调增应税所得40,至债务重组时转销包括应付利息在内的债务账面价值,意味着原计提的利息已经支付,应作相反调整,调减应税所得40;(2)如果采用一般性税务处理,税收上2×11年应确认重组所得30,则第4行应调减40,与以上(1)分析一致;采用特殊处理后,税收上债务重组所得的80%转入2×12年以后的应税所得,导致税收上比会计上在重组当年再少确认重组所得24万元(30×80%)。这样,第8行“特殊重组”,纳税调整就成为64万元(40+24)。

3.抵债资产转让收益的纳税调整。W公司此次债务重组,会计上確认抵债资产转让所得6,税收上确认抵债资产转让收益106,差异为100,差异产生原因是A、B两种股票公允价值变动收益为100。申报时应调增应税所得100万元(106-6),申报表未设专门附表或在附表三设专门项目以供填报,但实际调增已经实现:(1)附表三第10行调增80,是会计上对A股票确认公允价值变动收益时调减了应税所得所作的相反调整,取代了会计与税收对抵债资产转让收益差异的一部分。(2)B股票作为可供出售金融资产,公允价值变动收益计入资本公积而不计入损益,即所谓既不涉及会计利润也不涉及应税所得,因此当时申报时不作反映。债务重组时,会计上确认的资产转让收益为0(公允价值120-账面价值120),而税收上应确认转让收益20万元(公允价值120-计税基础100),申报时似乎应调增所得额20,但是,B股票抵债(处置)后,原计入资本公积的公允价值变动收益20应转出计入投资收益,而该收益税收上并不认可而应作纳税调减。一处调增20,另一处调减20,相抵后无须申报。以上差异100,其中80在附表七和附表三第10行,另20因为抵销而无须反映。

4.自W公司计提应付未付利息到2×15年重组所得分配完毕这一期间涉及债务重组的纳税调整:

调增所得额包括:(1)确认应付未付利息时,调增所得额40;(2)附表三第10行,转回公允价值变动收益差异时,调增所得额80;(3)2×12年至2×15年四年,分配原债务重组收益,4年共调增所得24。以上三项,共调增所得额144。

调减所得额包括:(1)债务重组前,A股票确认公允价值变动收益,申报纳税时已调减所得额80;(2)确认债务重组损益时,附表三第8行调减64。以上两项共调减所得额144。

以上纳税调增合计数与纳税调减合计数相等,说明原产生的暂时性差异均已转回。Z

参考文献:

[1]财政部会计司.企业会计准则讲解2010[M].北京:人民出版社,2010.

[2]顾长虹,赵灿奇,丁一宁.新企业所得税法操作指南[M].南京:江苏人民出版社,2008.

猜你喜欢

科学导报·学术(2019年51期)2019-09-10

卷宗(2016年10期)2017-01-21

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

商(2016年34期)2016-11-24

商业会计(2016年17期)2016-11-09

商(2016年21期)2016-07-06

商(2016年5期)2016-03-28

中国经贸(2009年14期)2009-09-21