民间借贷监测方法及监管体系研究

2017-04-11 22:22霍伯晓焦闯

西部金融 2016年10期

霍伯晓+++焦闯

摘 要:自2010年以来,民间借贷凭借其在交易信息、交易成本、交易效率、贷款担保等方面的相对优势,出现大范围的本质转型,即由“借钱应急型”模式转变为“借钱放贷型”,借贷主体由原先的个人化向机构化转变,逐步形成规模庞大的民间借贷。本文在推行民间借贷阳光化的背景下,对民间借贷监测方法及监管体系进行了研究。

关键词:民间借贷;监测方法;监管体系

中图分类号:F830.92 文献标识码:B 文章编号:1674-0017-2016(10)-0061-04

一、民间借贷监测的难点分析

民间借贷涵盖的范围比较广,包括借贷监管,借贷要素(主体,利率、期限、中介等),非法集资,过桥借贷等等,因为面广,所以管理异常复杂,多部门监管容易发生“政出多门”,导致监管缺位或越位。

同时,民间借贷具有的隐蔽性、敏感性和扩张性等特点,决定其以非标准化的方式运作,隨意和动态调整比较频繁,使得监测数据采集难度加大,导致民间借贷风险不易监控。

另外,民间借贷地域色彩非常显著,不同地域的民间借贷在资金来源、资金需求、担保中介、债务追讨等方面都存在差异,统一监管难度较大。

民间借贷交易的隐蔽性,主要来自两个方面:一是来源;二是去向。从来源上看,一方面,长期以来,受传统文化的影响,国人往往不愿过度暴露自己的财富;另一方面,出于害怕国家针对民间借贷出台新政策,或者借贷行为可能涉及国家禁止的行业和领域,不愿意暴露自己从事民间借贷的行为。

从去向上看,一方面,由于缺乏有效、安全和便捷的交易平台,交易均未能形成“痕迹”;另一方面,投资者只关注民间借贷的收益,忽视资金的投向,有时资金的使用方,也对于投资方向保密。

总之,交易的隐蔽性导致居民和企业参与民间借贷调查的积极性普遍不高,提供的数据往往经过“过滤”,甚至拒绝借贷信息采集。

二、构建民间借贷监测指标体系

(一)监测指标

为便于对民间借贷进行全方位监测,可按照常规监测、流程监测和重点监测三个方面,建立民间借贷监测指标体系(如表1所示)。

参照银行信贷资金监测与风险防范,常规监测由人民银行负责,主要是对利率、期限、规模以及影子银行进行监测;流程监测主要是从民间借贷来源、交易、流向等方面进行跟踪监测,重点是建立必要的民间借贷信息平台和强制登记备案制度,规定未备案的民间借贷交易将不受法律保护,促使民间借贷由“地下、民间”转变为“地上、民营”,关键是要让民间借贷有“痕迹”可寻,增强对民间借贷的可调控性;重点监测主要是对房地产、能源及高耗能行业、季节性生产行业(诸如淀粉加工、农产品收购等产业)等民间借贷活跃领域的监测,防范借贷集中风险。

(二)监测方法

1、定点与动态监测相结合。监测点的选择决定监测数据的代表性和有效性,首先要选择好定点监测的样本,应涵盖城乡社会的各种借贷市场,包括公开与隐蔽借贷、直接与中介借贷、个人之间与企业之间借贷等,尤其是要将把小额贷款公司和融资性中介机构的隐蔽性活动纳入监测范畴。其次要对监测点进行动态调整,针对监测重点和监测点本身的变化,及时剔除和引进监测样本,以保证数据采集的真实性和代表性。

2、抽样与典型调查相结合。对于民间借贷总量、期限和利率等指标的采集,可以根据监测点的数据,依据已有的监测系统,按月、按季进行监测,并且辅之以典型案例调查,全面反映民间借贷情况。对于抽样调查,可以发挥商业银行、农村信用社、小贷公司、担保公司和典当行及其他社会融资中介等信贷人员、业务调查人员,更接近于借贷参与者的优势,提高调查的准确性。

3、流量与存量调查相结合。民间借贷某一时点上和一定时期内的变动,对于分析和预判民间借贷发展形势都至关重要,因此,可以采取逐月、逐季度的流量分析与临时性的存量分析相结合,进而全面反映民间借贷情况。

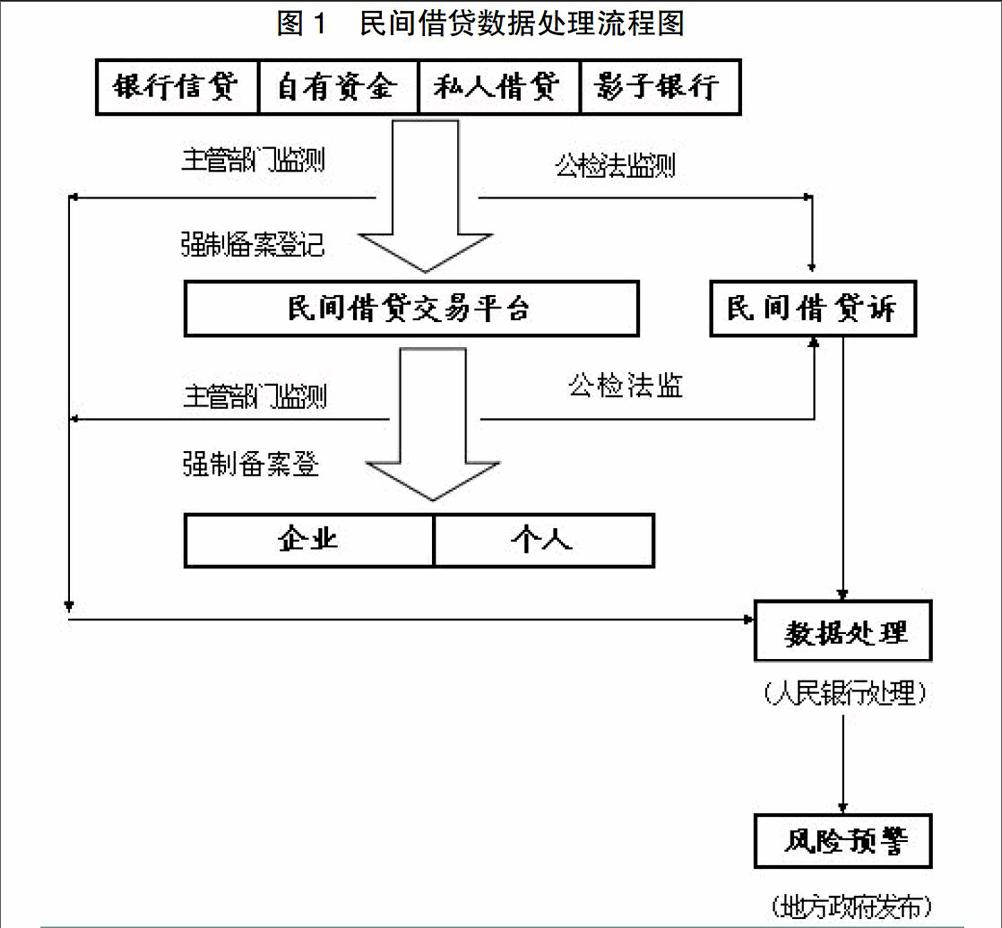

(三)数据处理

监测数据采集后,各监测主体应及时报送给人民银行,由人民银行进行数据处理,为后期数据使用和经济金融宏观政策制定提供必要的条件(如图1所示)。

(四)成果转化

民间借贷监测涉及部门较多,因此,可参照金融稳定报告模式,在整理和分析各部门监测情况后,由地方政府主导,人民银行负责编撰辖区民间借贷监测半年报或年报。地方政府利用政务平台,对外发布有关民间借贷信息,引导居民提高风险防范能力,促进民间借贷有序、良性发展。

三、民间借贷监管体系构建

(一)明确监管主体,建立监测协调机制

目前,“一行三会”是我国传统金融行业的监管主体,采取“分行业经营、分行业监管”的专业监管体制,恰恰未涵盖民间借贷,民间借贷过程中发生非法集资、高利贷等案件时,由公安机关进行事后处置,对于民间借贷前期、中期行为未明确管理主体和职责,建议从民间借贷的特点出发,建立强有力的监管与监测体系。建议地方政府肩负起监管的主体责任,可以在地方政府金融管理办公室(或称金融管理局)的基础上,授予监管民间借贷或者民间融资的权力,配置必要的专业监管人力资源,参照银监局对银行业的监管模式,比如从市场准入,高管人员任职资格、业务规范等方面进行统一监管,至少可以实现财务管理更加规范,内控机制建设日益健全,监管机构能够实时、准确掌握民间借贷的运行情况,杜绝非法集资、地下钱庄、洗钱犯罪等违法行为。建议建立月度或者季度形势分析例会制度,通报和分析当前民间借贷的动向、趋势及必要的风险防范和应对措施。

(二)明确职责范围,理顺监管重点

人民银行要将开展民间金融市场的监测分析、风险预警和规范管理作为金融监管系统的重要部分,重点监测民间借贷市场的规模、利率和流向,定期开展民间借贷调研和风险评估,并对辖区风险进行必要的预警。同时,要加强民间借贷市场主体、机构开户银行结算账户监管,履行反洗钱职能,特别要加强对大额现金和可疑资金交易的检查和分析,及时认定和通报违规资金拆借和高利贷行为。银监部门要坚决阻断民间借贷对银行业金融机构的风险传导;配合公检法机关做好非法集资、非法吸收公众存款、高利转贷等违法案件的认定;普及民间借贷相关法律和知识,使借贷双方充分理解民间借贷运行流程和自身权利义务,综合平衡投资的风险和收益,维护自身合法权益,增强对民间借贷风险的防范能力。各级金融办要着重加大对小额贷款公司和融资性担保公司的监管,密切关注非法集资、民间借贷异常流动等风险。公检法机关负责民间借贷案件监测,着重是预防和打击集资诈骗、非法吸收公众存款、高利转贷及黑恶势力参与的各类金融犯罪活动,处置因民间借贷引发的群体性事件。

(三)尽快引导和规范民间借贷行为

一是建立民间借贷业务登记备案制度。登记备案制度能够消除借贷中的信息不透明、不对称、不便于跟踪监测等弊端。以民间借贷业务中资金出借和借入方为监管对象,对民间借贷交易实行强制性的登记备案制度。二是设置民间借贷的禁止类条款。禁止为违反国家政策和法律法规的活动提供融资以及参加非法集资,凡用于禁止项目的民间借贷资金均不受法律保护。为了区分正常的民间借贷与非法揽存,必须规范民间借贷中出借者和中介人的融资借贷行为。三是规范民间借贷基本操作要素,如规范借贷合同等。

(四)建立信息发布和借贷双方权益维护机制

对于个人、企业等民间借贷参与者的权益保护,主要基于对商业秘密和个人隐私的保护,建立信息保密及分级查询管理制度。建立信息定期发布机制,引导舆论导向和公众预期。近年来,民间借贷成为社会舆论关注的焦点,在纷杂的社会舆论中,夹杂着一些偏颇和极端的言论,因此,要依托地方政务网、报纸等地方主流媒体,及时进行信息发布,引导公众形成合理预期,提升公众风险防范意识。

参考文献

[1]中国人民银行长沙中心支行课题组.当前民间借贷新动向及风险防范对策.金融经济,2010,(5):15-20。

[2]周荣俊.不同货币政策影响下民间借贷发展的比较分析[J].上海金融,2010,(2):34-39。

[3]高孝欣,肖杰仁.关于央行对民间借贷监管制度的完善与创新研究.特区经济,2010,(9):23-39。

[4]吴伟萍,吴杰.我国民间借贷风险管理问题研究——以浙江省台州市为例.经济纵横,2010,(11):45-49。

[5]衷正,邓高峰.我国民间借贷的规范与监管体系建设研究.重庆科技学院学报(社会科学版),2011,(12):55-59。

Private lending monitoring methods and regulatory system

HUO Boxiao JIAO Chuang

(Guyuan Municipal Sub-branch PBC,Guyuan Ningxia,756000)

Abstract: Since 2010, the folk lending, with its in transaction information, transaction cost and transaction efficiency, loan guarantees and other aspects of the comparative advantage, the essence of a broader transformation, namely by "borrowing YingJiXing" mode to "borrow money lending", borrowing main body instead of personalization to institutional transition, gradually formed the scale huge private lending. Based on the implementation of private lending under the background of sunlight, the folk credit monitoring methods and regulatory system.

Keywords:Private lending; Monitoring method; regulatory system

責任编辑、校对:王红莉

猜你喜欢

科技与创新(2016年21期)2017-02-14

中国高新技术企业(2016年35期)2017-02-10

中国高新技术企业(2016年35期)2017-02-10

现代营销·学苑版(2016年11期)2017-01-19

法制与社会(2016年30期)2016-11-24

企业导报(2016年20期)2016-11-05

商场现代化(2016年22期)2016-10-18

科技视界(2016年21期)2016-10-17