产融结合、内部资本市场与融资约束

——基于中国实体产业投资金融机构的视角研究

2017-04-17 09:01王秀丽贾吉明李淑静

海南大学学报(人文社会科学版) 2017年1期

王秀丽,贾吉明,李淑静

(1.对外经济贸易大学 国际商学院,北京100029; 2.中国出口信用保险公司,北京100033)

产融结合、内部资本市场与融资约束

——基于中国实体产业投资金融机构的视角研究

王秀丽1,贾吉明1,李淑静2

(1.对外经济贸易大学 国际商学院,北京100029; 2.中国出口信用保险公司,北京100033)

以我国沪深两市2006—2014年A股上市企业为研究样本,探求产融结合与内部资本市场的互动机制对融资约束的影响。实证结果显示:(1)产融结合能够有效缓解企业融资约束。(2)高水平的内部资本市场运营能够更好发挥资本配置功能。(3)产融结合企业更多地依赖金融资源来缓解融资约束,非产融结合企业更多的是凭借高水平内部资本市场发挥融资功能。(4)高水平内部资本市场运营效率与产融结合在发挥融资功能方面能够发挥替代作用。

产融结合;内部资本市场;融资约束

通过建立一个组织并承认某种权威(企业家)来指挥资源的分配,会节省某些市场成本(R.Coase,1937)[1]。企业组织能够替代市场组织的原因在于企业内交易成本低于市场间交易成本。自从阿尔钦(1969)[2]和威廉姆斯(1975)[3]创立了“内部资本市场”概念以来,从内部资本市场视角来分析融资问题一直是学术界关注的热点问题。而降低企业投资对内部现金流的依赖性是内部资本市场的重要作用,并成为很多企业进行多元化经营、构建内部资本市场的出发点(王化成等,2011)[4]。自从2011年底,中央经济工作会议明确提出了“金融服务实体经济”的原则。现阶段,“融资难、融资贵”的问题已经引起了高度关注。随着国家对金融行业管制的放松,我国企业纷纷实施产融结合的战略,通过参股金融机构获取信贷资金进而缓解企业融资难问题。通过本文的研究,希望为中国企业做大做强提供思路,为在经济新常态的背景下金融支持实体经济的宏观经济发展提供建议。

现有文献大多是从产融结合或内部资本市场的单一视角研究融资约束问题,而企业所面临的融资约束会同时受到两种因素的共同影响,现有文献对两者的共同影响却很少有研究。因此,本文从产融结合与内部资本市场这两种视角研究融资约束问题,探求二者共同缓解融资约束的机制。

一、理论分析及研究假设

(一)产融结合与融资约束

实体产业参股、控股银行、保险等金融机构,使得产业资本与金融资本相互融合,减少了实体企业与金融类企业之间的信息不对称(Khanna and Yafeh,2007)[5]。实体企业通过参股银行,企业的债务、银行借款显著增加,企业获得的外部融资有效缓解了融资约束。参股非银行金融机构,使得企业更容易与其他银行类金融机构建立信任关系,获取金融资源进而降低融资成本(李维安和马超,2014)[6]。参股保险业的上市公司的日常现金持有水平较低(陈栋等,2012)[7]。证明了参股非银行金融机构可以间接缓解融资约束。企业参股金融机构可以从三个方面缓解融资约束:第一,企业参股金融机构后,对金融机构的信贷资源配置决策产生重大影响,企业会更为容易的获得金融支持。第二,如果金融机构不能够直接提供贷款支持,企业也可以利用金融机构关系网络中的其他金融资源为其服务。第三,大股东通常会利用自己的控制权来对企业进行盈余管理操纵(雷光勇和刘慧龙,2006)[8]。对金融机构的控制会影响其信贷决策,降低企业的融资成本。如果企业参股金融机构的控制权不足,企业也可以联合其他关联股东影响金融机构的信贷决策。基于以上分析提出假设1,记为H1:产融结合能够缓解企业融资约束。

(二)内部资本市场与融资约束

信息不对称使得外部投资者不能准确评价企业的融资能力。因此,相比于外部资本市场,内部资本市场的信息优势更明显,集团内企业纷纷以内部资本市场为平台,进行资金拆借、担保和关联交易等活动,缓解了融资约束问题。内部资本市场主要从三个方面缓解融资约束:第一,由于集团总部具有信息优势,集团总部可以将有限的资本分配到生产效率最高的部门,从而激励集团内各个子公司的管理层,提高集团整体的运营效率(Stein,1997)[9]。第二,为避免投资不足,集团母公司可以将集团内部的现金集中管理,增强企业集团的举债能力,缓解融资约束。第三,企业集团成员企业内部现金流的互补行为降低了企业的财务风险,提高了企业整体的对外融资能力(Lewellen,1971)[10]。上述三种方式,提高了集团整体运营效率的同时弥补了集团内子公司的资金缺口,降低了集团内部子公司的融资成本,通过对集团内子公司的现金流进行整合,提高了企业内部资本市场的活跃程度,提升了企业集团整体融资能力。因此,由企业集团配置的内部资本市场替代外部金融机构的资源配置,将为企业创造更大的价值,集团内部资本市场运作的活跃程度越高,缓解融资约束的功能就越强。基于以上分析提出假设2,记为H2:高水平内部资本市场能够缓解企业融资约束。

(三)产融结合、内部资本市场与融资约束

完整的资本配置过程首先是企业通过外部资本市场将资本配置到企业中,然后企业通过内部资本市场将资本配置到子公司或分支机构,最后配置到具体的投资项目中(刘星等,2013)[11]。实体企业股权投资于金融机构,相当于在内部资本市场与外部资本市场建立了沟通的桥梁,企业融资约束的缓解效应更加强大了。而非产融结合企业主要靠实体经济的内部现金流的运作来缓解融资约束,金融机构完全独立于实体企业。

企业面临的外部融资压力越大,企业内部资本市场的运营效率越能够减轻融资约束压力(Billett and Mauer,2003)[12]。相对于产融结合企业,非产融结合企业获得外部金融资金较为困难,但由于内部资本市场的信息不对称程度小,内部资本市场融资比外部融资更具成本优势,通过构建内部资本市场能够缓解资金短缺状况。因此,如果内部资本市场完全有效,单纯依靠内部资本市场就能够实现资本市场最优配置,如果内部资本市场非完全有效,非产融结合企业的融资需求就会难以得到满足,内部资本市场的不完善为产融结合发挥作用留下了空间,给了产融结合发挥作用的机会。产融结合是替代不完善内部资本市场的制度安排。

我国企业的融资顺序普遍实行先外源融资后内源融资,但当企业面临外部融资约束时企业会实现内部多元化投资,形成内部资本市场。而产融结合的存在降低了外部资本市场与内部资本市场信息不对称程度,产融结合会使资本配置效率提升,企业会选择产融结合带来的金融资源缓解融资困难,表现为产融结合对内部资本市场的替代。如果外部资本市场不存在或者运作效率较低,企业集团的内部资本市场就会创造较高的绩效(M F Guillen,2000)[13]。内部资本市场与外部资本市场配置效率的对比,使得内部资本市场成为替代性的制度安排成为可能(Khanna和Palepu,2000)[14]。相比于产融结合企业,非产融结合企业并没有产融结合企业的金融资源,此时,企业主要靠内部资本市场运行效率的提高缓解融资难问题。在缓解融资约束方面,高水平内部资本市场弥补了非产融结合企业所缺乏的信贷资源[15]。

经过上述分析,内部资本市场与产融结合的替代效应来源于:第一,内部资本市场信息不对称程度低于外部资本市场,但产融结合降低了外部资本市场与内部资本市场信息不对称的差距,使相互替代成为可能。第二,通过企业集团内部资本市场获得的内部融资越多,企业从外部资本获得的借款就少,证明了内部资本市场与外部金融资源之间的替代效应。基于以上分析提出假设3,记为H3:产融结合与高水平内部资本市场在缓解企业融资约束水平方面存在着替代效应。

二、样本选择与数据来源

本文以我国沪深两市2006—2014年非金融类A股上市企业为研究样本,剔除异端值及相关数据残缺不全的样本后共计9 922个内部资本市场样本观察值,内部资本市场运作效率的计量参照万良勇等人[16]的研究,包含上市公司子公司、上市公司母公司、受同一母公司控制其他企业之间发生的各种内部资金往来项目之和来反映。产融结合样本3 067个,本文所指的产融结合是指实体企业参股金融业,主要包括参股银行、保险、证券、期货、信托,以这些企业为主要研究样本。上市公司参股非上市金融机构数据来源于Wind数据库,本文其他数据来源于RESSET和CSMAR数据库。本文对1%分位数以下和99%分位数以上的观测值进行Winsorize处理。

三、模型设定与变量定义

检验H1—H3:

INVEST=a0+a1CFOit+a2IFIit+a3CFOit×IFIit+a4ICMit+a5CFOit×ICMit+a6LEVit+a7SIZEit+a8GROWTHit+a9TATit+a10CASHit+a11MBPit+∑IND+∑YEAR+δ。

表1 变量定义

四、实证检验及结果

(一)描述性分析

表2将样本分为产融结合样本与非产融结合样本,发现非产融结合的企业内部资本市场活跃程度更高,产融结合企业的财务杠杆高于非产融结合企业。上述结论表明非产融结合企业的内部资本市场资本配置效率更高,产融结合企业利用金融机构获得更多的贷款,高水平的内部资本市场运行效率与产融结合在发挥融资功能方面的可替代的效用机制得到初步认证。

表2 主要变量描述性统计分析

(二)产融结合与融资约束检验分析

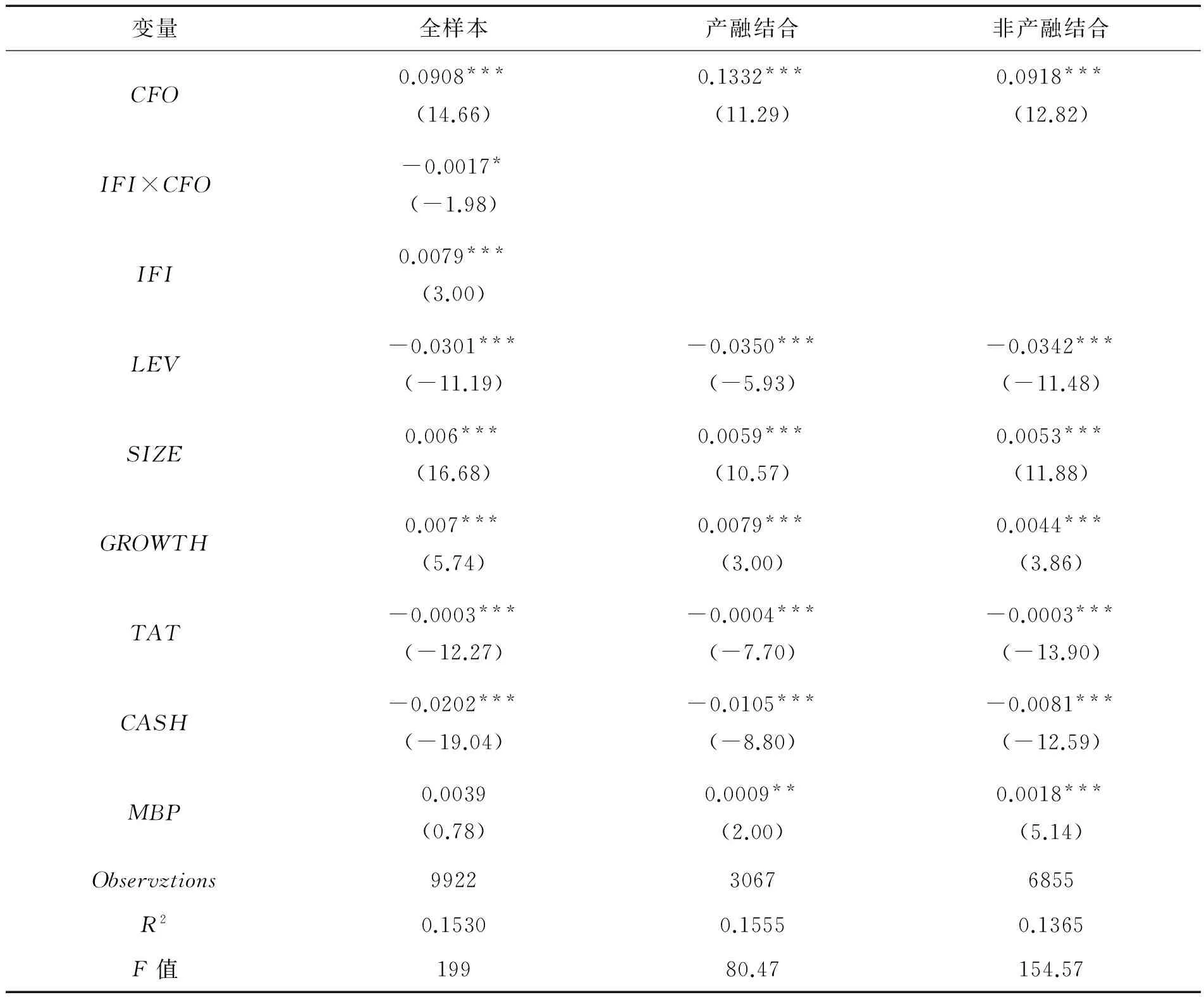

表3的回归结果显示:在全样本中,CFO的回归系数在1%水平显著为正,产融结合企业与非产融结合企业CFO的回归系数同样在1%水平显著为正,说明我国上市公司普遍存在着融资约束问题。IFI×CFO的回归系数在10%的水平下显著为负,表明产融结合能够降低企业投资对内部现金流的依赖性,能够证明假设1:产融结合能够缓解企业融资约束。

表3 产融结合与融资约束

注: 表内数字为自变量的回归系数,***为0. 01 水平显著、**为0. 05 水平显著、*为0. 10 水平显著。下同。

(三)内部资本市场与融资约束检验分析

表4研究结果显示:在全样本中,CFO×ICM2回归系数显著为负,显著性水平为5%。表明高水平内部资本市场能够显著降低企业投资对内部现金流的依赖性,能够证明假设2:高水平内部资本市场能够缓解企业融资约束。

(四)产融结合与内部资本市场分组检验分析

表5中高水平内部资本市场CFO×IFI的回归系数不显著,而低水平内部资本市场CFO×IFI的回归系数在1%的水平下显著为负,说明相比拥有低水平内部资本市场运营效率的企业,同时拥有产融结合与高水平内部资本市场运营效率的企业并没有更进一步缓解融资约束,产融结合在低水平内部资本市场运营效率的企业中发挥融资功能的作用更大。这体现出了产融结合与高水平内部资本市场运营效率在缓解企业融资约束方面具有替代效应。能够证明假设3:产融结合与高水平内部资本市场在缓解企业融资约束水平方面存在着替代效应。

表4 内部资本市场与融资约束

表5 产融结合与内部资本市场分组检验

(五)内部资本市场与产融结合分组检验分析

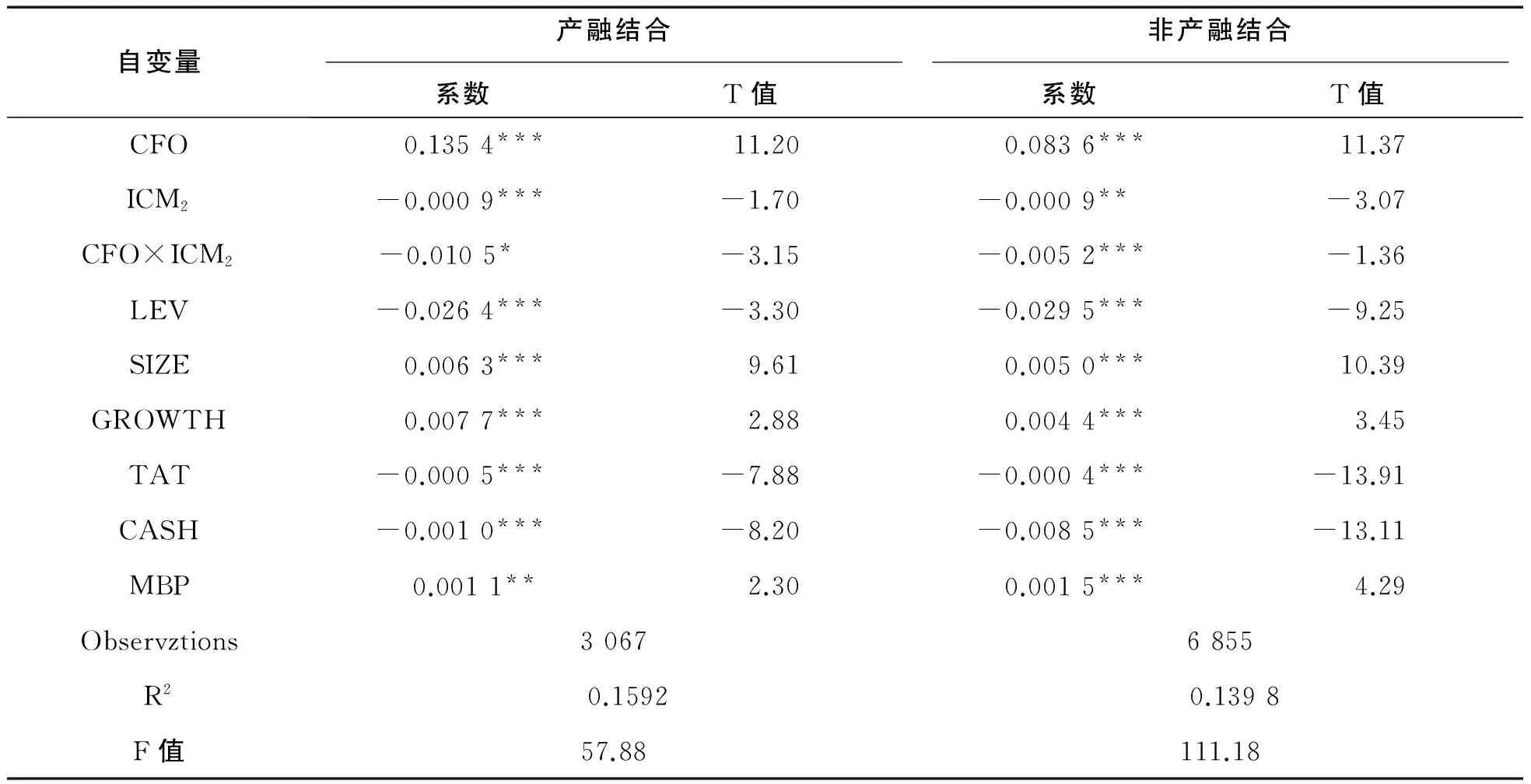

表6中产融结合CFO×ICM2的回归系数在10%的水平下显著为负,而非产融结合CFO×ICM2的回归系数在1%的水平下显著为负,说明与非产融结合企业相比,产融结合企业更多的是依赖金融资源缓解融资约束,而非产融结合企业主要凭借高水平的内部资本市场运营效率缓解融资约束。同样证明了产融结合与高水平内部资本市场运营效率在缓解企业融资约束方面具有可替代效应。

表6 内部资本市场与产融结合分组检验

五、结论与建议

本文以我国沪深两市2006—2014年A股上市企业为研究样本,计量了产融结合与内部资本市场的互动机制对融资约束的影响。本文的实证结果显示:产融结合与高水平的内部资本市场是解决公司融资约束问题的有效途径。产融结合企业更多的依赖金融资源来缓解融资约束,非产融结合企业更多的是依赖高水平内部资本市场发挥融资功能。高水平内部资本市场运营效率与产融结合在发挥融资功能方面能够发挥替代作用。

在企业自身现金流周转不利的情况下,将外部金融资本引进来,将其与内部资本市场融合,能够更好地解决公司融资瓶颈问题。内部资本市场作为企业内部治理机制,相比产融结合治理机制成本较低。因此,通过产融结合将外部金融机构内部化,发展包含金融机构在内的内部资本市场,可以进一步降低实体产业与金融机构之间的信息不对称,降低产融结合治理机制成本。现阶段大多数企业持股金融业的股权偏低,实体产业对金融业能够产生重大影响,但程度有限。因此,提高实体企业参股金融机构的控制权,将金融机构纳入内部资本市场,会弥补由于内部资本市场的低运营效率所产生的融资难问题。

但同时我们不能忽视参股金融业带来的风险,不能完全依赖金融业的支持而将自己的主营业务忽视掉,解决融资约束问题的根本是要靠实体经济,将金融资本引进来提高内部资本市场的运行效率,助力实体经济的发展才是解决融资难问题的办法。内因是事物发展的根本动力,外因是事物发展的辅助动力。发展中国企业产融结合之路,一定要准确定位实体产业与金融业的关系,即实体产业是根本,金融业是辅助。

[1]R.Coase.TheNatureoftheFirm[J].Economica,1937(4):386-405.

[2]Alchian,ArmenA.CorporateManagementandPropertyRights[J].InEconomicsPolicyandtheRegulationofCorporateSecurities.1969(1):337-380.

[3]WilliamsonO.E.MarketsandHierarchies:AnalysisandAntitrustImplications[M].NewYork:theFreePress,1975.

[4] 王化成,蒋艳霞,王珊珊,等.会计研究基于中国背景的内部资本市场研究: 理论框架与研究建议[J].会计研究,2011(7):28-37.

[5]KhannaT,YYafeh.BusinessGroupsinEmergingMarkets:ParagonsorParasites? [J].JournalofEconomicLiterature,2007,45(2),331-372.

[6] 李维安,马超.“实业+金融”的产融结合模式与企业投资效率——基于中国上市公司控股金融机构的研究[J].金融研究,2014(11):109-126.

[7] 陈栋,翟进步,陈运森. 参股保险业与企业流动性风险管理——基于货币政策变更背景[J].保险研究,2012(2):80-89.

[8] 雷光勇,刘慧龙.大股东控制、融资规模与盈余操纵程度[J].管理世界, 2006(1):129-136.

[9]SteinJC.InternalCapitalMarketsandtheCompetitionforCorporateResources[J].JournalofFinance, 1997 (52):111-133.

[10]LewellenWG.APureFinancialRationalefortheConglomerateMerger[J].JournalofFinance,1971,26(2):521-537.

[11] 刘星,计方,付强.货币政策、集团内部资本市场运作与资本投资[J].经济科学, 2013(3):18-33.

[12]Billett,Mauer.Cross-Subsidies,ExternalFinancingConstraints,andtheContributionoftheInternalCapitalMarkettoFirmValue[J].ReviewofFinancialStudies, 2003,16(4):1167-1201.

[13]GuillenM1BusinessGroupsinEmergingMarkets:AResource-basedView[J] .AcademyofManagementJournal, 2000,(43):362-381.

[14]KhannaT,KPalepu1IsGroupAffiliationProfitableinEmergingMarketsAnAnalysisofDiversifiedIndianBusinessGroup[J].JournalofFinance,2000,55:867-891.

[15] 蒋海,廖志芳.银行业竞争与中小企业融资约束[J].广东财经大学学报,2015(6):37-45.

[16] 万良勇,万良涛,饶静.我国企业集团内部资本市场的形成机制分析 [J] .金融与经济, 2007(10):41-42.

[责任编辑:靳香玲]

Finance-Industry Integration, Internal Capital Market and FinancingConstraints: A Study from the Perspective of China’s Financial Institutions of Entity-Industrial Investment

WANG Xiu-li1, JIA Ji-ming1, LI Shu-jing2

(1. International Business School, University of International Business and Economics, Beijing 100029, China; 2. China Export & Credit Insurance Corporation, Beijing 100033, China)

With Shanghai and Shenzhen A-share listed companies from 2006 to 2014 as the research samples, this paper explores the impact of interactive mechanism between industry-finance integration and internal capital market on financial constraints. The empirical results show that: (1) Industry-finance integration can effectively alleviate financing constraints on enterprises. (2) Efficient operation of internal capital market can better exert the function of capital allocation. (3) Enterprises with industry-finance integration rely more on financial resources to ease financing constraints, while those with non-industry-finance integration rely more on high-level internal capital market to realize financing function. (4) Operation efficiency of high-level internal capital market and industry-finance integration can play an alternative role in financing function.

finance-industry integration; internal capital market; financing constraint

2016-05-18

教育部人文社科规划项目(11YJA630134)

王秀丽(1965-),女,天津人,对外经济贸易大学国际商学院教授,博士生导师,主要从事财务会计、企业财务报表分析、会计准则国际化研究。

F 830.9

A

1004-1710(2017)01-0023-07

猜你喜欢

品牌研究(2022年12期)2022-11-24

中国外汇(2022年12期)2022-11-16

——来自高新技术企业的经验证据

生产力研究(2022年7期)2022-08-09

广西医科大学学报(2022年6期)2022-07-13

——基于CNKI文献的CiteSpace可视化分析

哈尔滨学院学报(2021年4期)2021-05-14

南开管理评论(2021年1期)2021-04-13

中国外汇(2019年23期)2019-05-25

中国体育教练员(2017年3期)2018-01-19

小学阅读指南·低年级版(2017年1期)2017-03-13

人生十六七(2015年6期)2015-02-28