我国股指期货对股票市场波动性的影响研究

2017-04-21 06:18董晟宏

黑龙江科学 2017年2期

陈 茜,董晟宏

(1.东南大学经济管理学院,南京 211189; 2.南京师范大学附属中学,南京 210003)

我国股指期货对股票市场波动性的影响研究

陈 茜1,董晟宏2

(1.东南大学经济管理学院,南京 211189; 2.南京师范大学附属中学,南京 210003)

本文采用2010年4月16日—2015年10月16日沪深300指数和沪深300股指期货数据,运用加入了虚拟变量的GARCH模型和VAR模型,对股指期货和股票市场波动性的关系进行动态计量分析。结果表明:股指期货确实会加大现货市场的波动,股指期货是股票市场波动的Granger原因,并且在短期内会使得股票市场有一个较大的波动,但从长期来看,这种波动趋势逐渐减弱并最终趋向于零。

沪深300指数;沪深300股指期货;波动性

我国股市在2014年年初开始回暖并逐步攀升,最终于2015年6月12日达到了5 178点的最高峰。但此后股市便开始了几轮大跌,并于2015年8月26日达到了2 850点的最低点。短短两个半月的时间,股市就跌了接近一半,投资者损失惨重。部分专家认为股指期货特殊的做空机制和杠杆效应造成了股指大跌。中国金融期货交易所也在2015年8月25日—2015年9月7日期间,出台了一系列措施,从提高保证金、手续费等方面对股指期货进行了限制。那么,自此之后的股市是否就相对稳定了呢?股灾的罪魁祸首是否真的是股指期货呢?股指期货与股票指数的关系到底是怎样的呢?

我国沪深300股票指数于2005年4月8日正式发布,它是以从上海证券交易市场和深圳证券交易市场中选取的300只有代表性的股票为标准编制的,这300只股票大约覆盖了我国沪深市场七成左右的市值。因此沪深300指数具有良好的代表性,可以反映我国股票市场的波动情况,也有人称它为反映沪深两个市场整体走势的“晴雨表”。沪深300股指期货是由中国金融期货交易所推出的金融衍生工具,它以沪深300股票指数为标的,经过3年的模拟交易,最终于2010年4月16日正式上市。股指期货是股票与期货结合的产物,因而,同时具备了二者的特点。

一般认为股指期货对于股票市场的影响有双面性:一方面,股指期货的特点之一就是具有较强的杠杆性。期货的保证金制度,体现了股指期货以小博大的杠杆作用,会进一步放大参与者的投资风险,从而加剧市场波动。另一方面,作为金融衍生品股指期货的主要功能之一就是套期保值。投资者可以根据期货市场和现货市场的高度相关性,构建相应的套保组合,使得股票市场和股指期货市场上的收益与损失相互抵消,从而在很大程度上规避市场风险,保证市场稳定。由于股指期货的这种两面性,在现实的股票市场中股指期货究竟是提升还是控制了市场波动,确实需要更多的实证研究。

1 相关文献综述

学术界很早就开始研究股指期货与股票市场的关系,研究结论可以分成三类。一些学者认为股指期货增加了股票市场的波动,而另一些学者则相信股指期货控制了股票市场的波动,最后一部分学者则指出股指期货与股票市场的波动没有关系。

1.1 国外文献综述

国外学者对股指期货和股票市场波动性关系的研究开展较早。Lee和Ohk(1992)对香港恒生指数和恒生指数期货进行分析后,发现股指期货在一定程度上维持了现货市场的稳定。Bessembinder和Seguin(1992)运用自回归分布滞后模型对标准普尔500指数的现货与期货的交易量等数据进行研究,发现股指期货显著降低了股票市场的波动性。Gulen等(2000)选取了不同的样本国家,对其金融市场推出股指期货前后的数据进行比较分析后发现,在推出股指期货后,只有美国和日本的股票市场会出现波动率加大的现象,并没有发现其他国家股票市场的波动与股指期货有任何关系。Pilar等(2004)对西班牙股票市场引入股指期货后的波动性进行研究,结果表明股指期货的引入显著降低了西班牙股票现货市场的波动性。Charles等(2006)对1978年—1995年间,世界股指期货市场上的12种股票指数期货与其标的股票指数波动性之间的关系进行研究。他们发现引入股指期货后,大部分股票指数的波动性保持不变,只有极少数股票指数的波动性加大了。

1.2 国内文献综述

我国对于股指期货和股票指数关系的研究开始较晚。我国直至2010年4月才推出第一支股指期货——沪深300股指期货,在此之前国内学者大都是以国外证券市场为对象,探究股指期货与股票指数变动的关系。李华和程婧(2006)以日本市场为例,分析了股票指数期货发行对于日经225股指波动性的影响,结果表明股指期货的引入并未对日本股票市场波动性产生显著影响。刘凤根、王晓芳(2008)运用GARCH模型对时间序列数据进行建模,分别分析了日本的N 225指数期货、韩国KOSPI200指数期货和我国台湾证交所加权指数(TWSE)期货对相应股市波动性的影响。他们发现股指期货的推出,并未影响台湾股票市场的波动性,但却导致日本和韩国股票市场的波动性加剧,不过股票市场波动加剧的现象仅是暂时的,在长期市场仍会趋于稳定。邢天才、张阁(2010)实证研究了沪深300指数仿真期货对沪深300指数波动的影响,指出在短期股指期货会促使股票指数波动加剧,但长期股指期货对现货市场波动性影响不显著。蔡敬梅、强林飞、周海鹏(2013)指出,引入股指期货后的短期内,现货市场对于此信息的反应并无规律。而在长期,引入股指期货提高了信息传递速度并弱化了非对称效应,所以并不会增加股票市场的波动。王志敏、葛腾飞、彭亚宁、汪旺(2014)运用协整检验、GARCH模型以及EGARCH模型对沪深300股指期货与沪深300股指现货之间的关系进行了实证研究。他们发现股指期货的推出降低了对应股票指数的波动,因而保证了股票现货市场的稳定,而且股指期货市场能够更加快速的对新信息做出反应,股指期货与股票指数之间具有较强的风险相关性。

2 实证分析

2.1 数据选取

本文选取了自沪深300股指期货上市日,即2010年4月16日—2015年10月16日,共1 334个交易日的价格数据。沪深300股票指数选取了其收盘价格数据,沪深300股票指数期货选取了合约中具有代表性的当月连续合约的收盘价格数据。首先运用加入虚拟变量的GARCH模型比较8月26日对股指期货进行限制后是否会对股市的波动产生影响,并用这两组时间序列数据进行VAR建模,从而分析二者之间的关系。本文数据来源为大智慧软件,分析工具为EVIEWS7.0。

2.2 模型简介

2.2.1 GARCH模型

GARCH模型是Bollerslev在ARCH模型基础上所提出的。GARCH模型多用于金融数据分析,因为该模型对误差的方差进行了建模,可以有效地分析和预测波动性。这样的分析能对投资者的决策提供指导,比对数值本身的分析和预测更有价值。GARCH模型的一般形式为:

(1)

(2)

(3)

其中ht为条件方差,ut为独立同分布的随机变量,服从标准正态分布,ht与ut互相独立。

本文选用修正后的GARCH模型,即在GARCH模型中引入虚拟变量,并进一步分析虚拟变量是否会影响样本总体的波动。

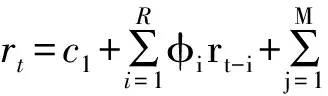

2.2.2VAR模型

VAR模型即向量自回归模型,是由ChristopherSims提出。它通常用于多变量时间序列系统的预测,以及对随机扰动对多变量系统冲击的刻画。该模型通过将外生变量作为所有内生变量滞后值的函数来构造。VAR模型的一般公式为:

Yt=A1Yt-1+A2Yt-2+......+ApYt-p+εt

(4)

在对VAR模型进行建模后,运用Granger因果检验,脉冲响应函数,方差分解对VAR模型进行分析。

2.3 实证分析

为了便于比较,本文运用对数收益率序列进行实证分析,用LHS表示沪深300股票指数,用LIF表示沪深300股指期货。

2.3.1GARCH模型分析

2.3.1.1 平稳性检验

首先,运用ADF检验的方法对沪深300指数LHS和沪深300股指期货LIF进行单位根检验,以检验其平稳性。检验结果如下表1所示。

表1 ADF检验结果

从表1的单位根检验结果可以看出,原序列的ADF值均高于10%的临界值,所以应拒绝原假设,接受序列存在单位根是非平稳序列。但是两个变量差分序列的ADF值均低于10%的临界值,则可以认为差分序列不存在单位根是平稳序列。所以在后面的研究中,我们选用差分序列DLHS代表沪深300股票指数,而用差分序列DLIF代表沪深300股指期货。

2.3.1.2 沪深300指数对数收益率的描述性统计量

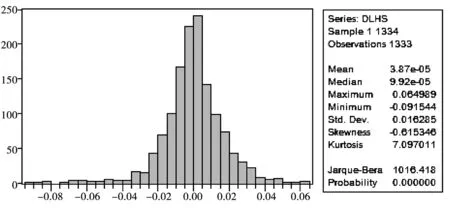

由图1可知,沪深300指数对数差分收益率序列均值为0.0000387,标准差是0.016285,偏度值为-0.615346,说明该序列的分布具有长的左拖尾。峰度为7.097011,高于正态分布的峰度值3,说明收益率序列具有尖峰和厚尾的特征。Jarque-Bera统计量为1016.418,P值为0.00000,拒绝该对数差分收益率序列服从正态分布的假设。因此,可以选用GARCH模型来对该时间序列进行估计。

图1 描述性统计图Fig.1 Descriptive statistics diagram

2.3.1.3 建立GARCH模型

为了分析2015年8月26日证监会对股指期货交易加以限制后,股市波动性是否受到影响,本文选择GARCH模型对其进行研究,并在GARCH模型的条件方差方程中引入虚拟变量D1。其中,对股指期货进行限制前D1=0,对股指期货进行限制后D1=1。若结果中D1的回归系数显著,则说明对股指期货的限制会对股票指数产生影响。当D1的回归系数显著时,若虚拟变量系数的值大于0,则说明对股指期货的限制会增加股票指数的波动。当D1的回归系数显著时,若虚拟变量系数的值小于0,则说明对股指期货的限制会减小股票指数的波动。引入虚拟变量D1后的GARCH模型参数估计结果如表2所示。

表2 GARCH模型估计结果

从表2可以看出,D1的回归系数在显著性水平为10%以下是显著的,并且D1的回归系数为-0.002260。数值小于零,说明对股指期货进行限制以后沪深300股票指数的波动性会减小,但这种影响并不显著,说明限制的效果并不明显。出现这种情况的原因,究竟是由于股指期货对股票指数的影响较小,还是证监会对股指期货交易限制的力度不大,目前不得而知,所以需要进行进一步的研究。

2.3.2 VAR模型的构建与检验

2.3.2.1 建立VAR模型

由于在上面已经对变量进行过平稳性检验,在这里不再进行重复检验,直接进行VAR模型的构建。在对VAR模型进行构建之前,需要先确定模型的滞后期。确定滞后期的方法有很多,在这里,选用了AIC和SC准则。经过多次尝试,将滞后期长度确定为3期。所以,建立VAR(3),其具体表达式为:

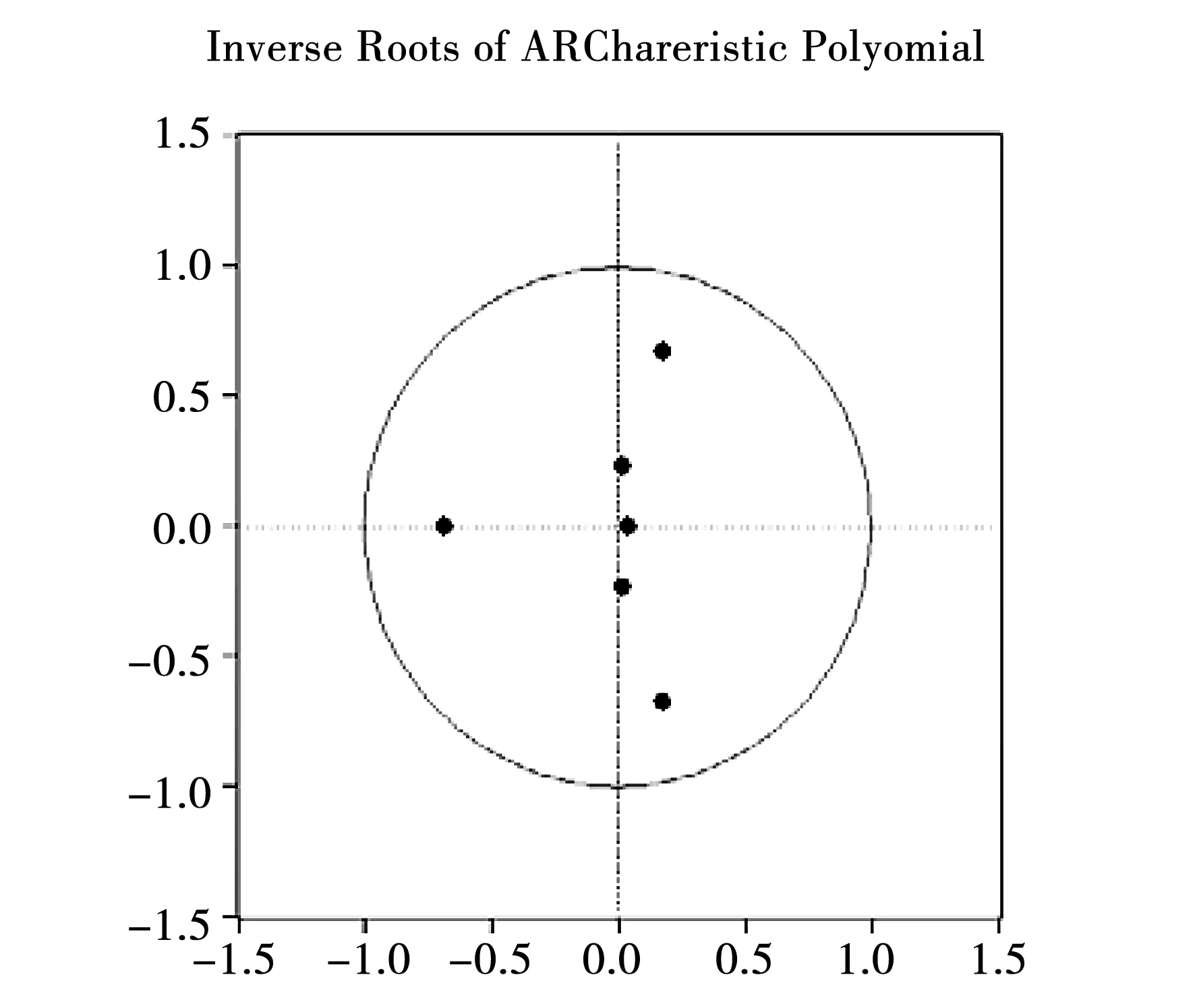

接下来,采用AR特征根检验法对估计出的模型进行稳定性检验。如果VAR模型所有的特征根的倒数的模均小于1,则该模型是稳定的。而如果至少有一个特征根的倒数的模等于1,那么该模型就是不稳定的,需要重新设定。结果如图2所示。

图2 AR特征根倒数的模的单位圆图示Fig.2 Modular unit circle diagram of AR characteristic root reciprocal

从图2可以看出,建立的两变量滞后三期的VAR模型有6个特征根,而所有的点都位于单位圆内,因此,VAR(3)模型通过稳定性检验,模型是稳定的,可以用于下面更深入的检验。

2.3.2.2 Granger因果检验

为了明确沪深300股票指数与沪深300股指期货直接的关系,采用Granger检验的方法。具体结果如表3所示。

DLHS方程中沪深300股票指数DLHS作为被解释变量对其他解释变量沪深300股指期货DLIF进行格兰杰因果检验,DLIF的联合统计量是32.18442,且在5%的水平下构成对DLHS的格兰杰因果关系;DLIF方程中DLIF作为被解释变量对其他解释变量DLHS进行格兰杰检验因果,DLHS的联合统计量是350.32203,且在5%的水平下构成对DLIF的格兰杰因果关系。也就是说,沪深300股指期货的变动会引起沪深300股票指数的变动,而同时沪深300股票指数的变动也会引起沪深300股指期货的变动。这个检验结果是符合经济理论和市场实践的,因为股票指数是股指期货的标的物,股票指数的变动必然会影响股指期货的变动,同时又由于股指期货所特有的价格发现功能,可以帮助投资者对股票市场未来的走势做出判断和预测,因此,股指期货的变动同样会导致股票指数的变动。

表3 Granger因果关系检验结果

Dependent variable:DLIF

2.3.2.3 脉冲响应

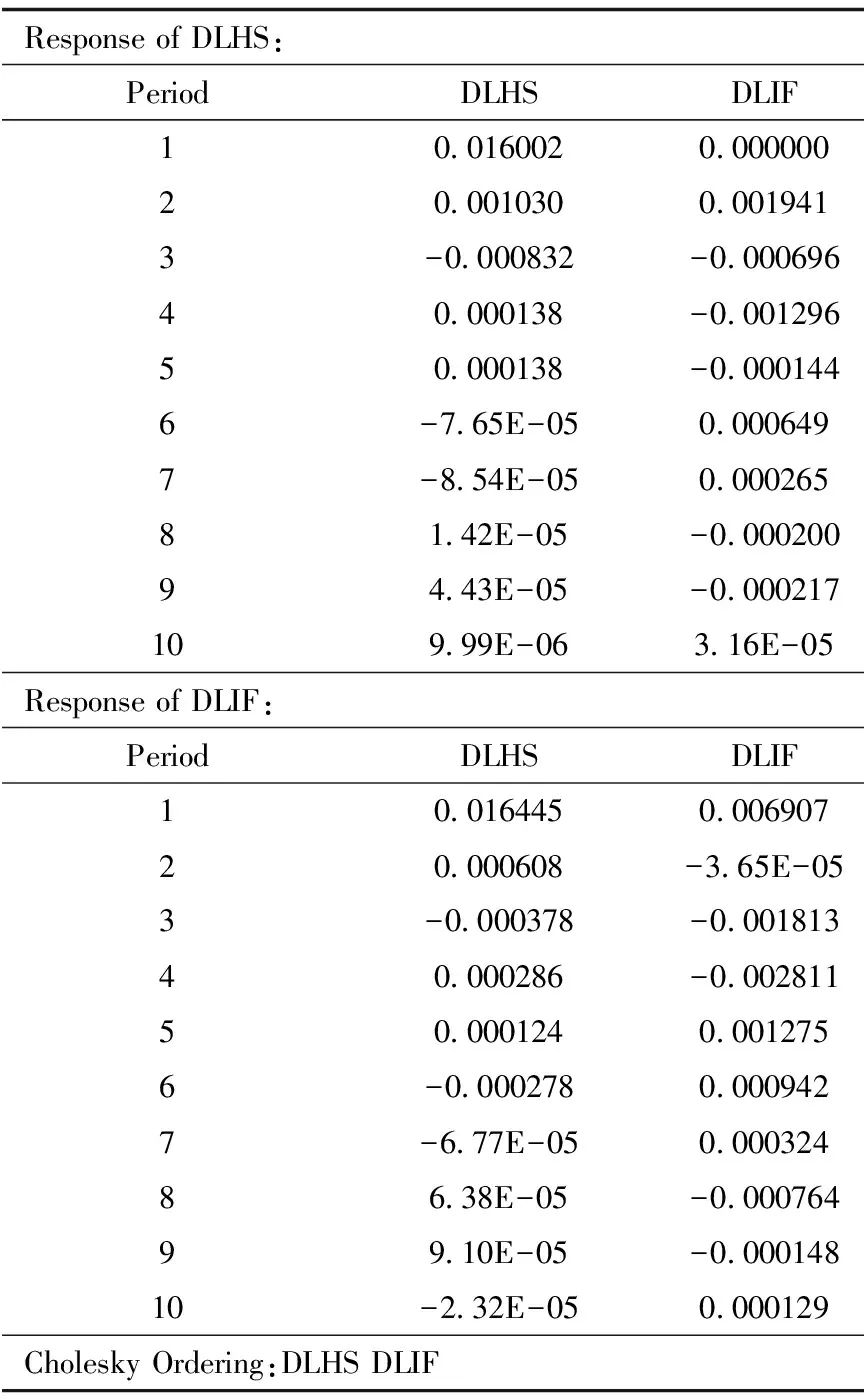

为了更好地分析沪深300股票指数与沪深300股指期货彼此之间的互相作用,通过脉冲响应函数来进行刻画。由于本文主要分析的是二者之间的关系,因此,两变量自身的变动引起的影响不加以描述。结果如表4所示。

表4 脉冲响应结果

从表4可知,沪深300指数(DLHS)对自身的一个标准差冲击立即就有了一个较大的反应,指数立刻上涨了大概0.016,但影响的时间不长,在第二期变成了0.0010,到第三期就变成了负数,在随后的几期,逐渐趋近并稳定在0左右。沪深300股指期货(DLIF)对沪深300指数的一个标准差冲击在第一期为0,说明股指期货对股指的影响有时滞,在第二期变为0.0019,在第三期~第五期会有负的影响,但影响很小,这说明股指期货对于股票指数的影响很小。这是由于股指期货有固定的交割日,所以它的变动不能完全反映在股指中,但二者的变动最终会趋同。

进一步,沪深300指数对沪深300股指期货的一个标准差冲击也立即就会有一个较大的冲击,指数增长了大概0.016,并且这个冲击急剧减小,但在第二期就已经减小到了0.0006,并在之后一直稳定在0左右,说明股票指数对股指期货的影响是短期的,在长期会趋于稳定。这是因为股票指数是股指期货的标的,因此,股票指数的任何变动都会立即在股指期货上进行反应,但这种反应是暂时的,它会随着股指的稳定而稳定。沪深300股指期货对于自身的一个标准差冲击立刻会有一个正的反应,但在随后的三期,又急剧下降,变成负向的,到第五期之后,这种冲击逐渐减弱。

2.3.2.4 方差分解分析

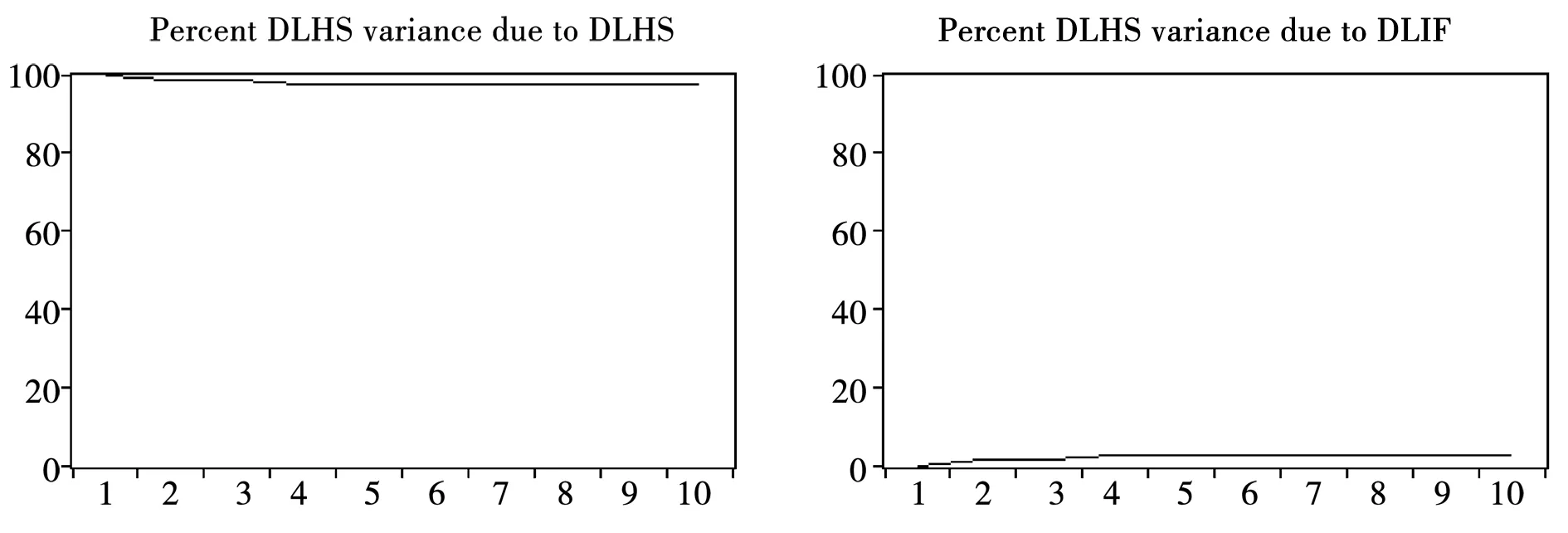

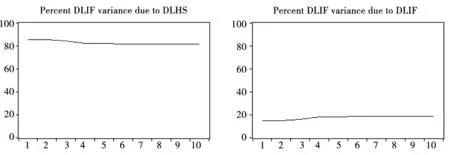

为了进一步分析出在股票指数变动的因素中股指期货所占的比重,采用了方差分解的方法,得到的结果如图3所示。

图3 DLHS的方差分解结果Fig.3 Variance decomposition results of DLHS

图4 DLIF的方差分解结果Fig.4 Variance decomposition results of DLIF

从图3的输出结果可以看出,随着期数的增长,到第四期方差分解结果基本稳定,也就意味着沪深300指数变动方差由沪深300股指期货引起的部分逐渐趋于稳定,但最终所占比例依然很小,其对预测误差的贡献度为2.5%左右,这表明股票指数期货并非是导致股票市场波动的主要原因,股票市场的波动主要是由其自身的系统性风险等因素造成的。

从图4的输出结果可以看出,随着期数的增长,也是到第四期,沪深300股指期货变动方差由沪深300股票指数引起的部分也逐渐趋于稳定,最终其对预测误差的贡献度大概为18%。由于股票指数是股票指数期货的标的物,所以股指的变动必定会在一定程度上影响股指期货的变动。

3 结论与政策建议

3.1 结论

本文选择2010年4月16日—2015年10月16日的数据,运用GARCH模型和VAR模型分别对沪深300股指期货与沪深300股票指数进行建模,对2015年股灾中人们热议的“股指期货是股灾的罪魁祸首”这一问题进行研究,实证分析股指期货对股票市场波动性的影响。得出以下研究结论:

A.通过对2015年8月26日前后的沪深300股票指数进行GARCH建模后发现,对于股指期货的限制确实会降低沪深300指数的波动,从而影响股票市场的波动性。但是这种影响并不显著,限制的效果并不明显。

B.通过对沪深300股指期货和沪深300指数进行VAR建模,并对其进行Granger检验发现,股指期货确实是股票指数变动的Granger原因。股指期货的变动在短期内会引起股票指数的一个较大波动,并且在之后会出现一个反向波动,但这种波动随着时间的延续会逐渐减弱,市场最终趋于稳定。

C.股指期货对股票指数波动造成的影响有限。从方差分解结果可知,股指期货对于股指现货的影响很小。股票市场波动的主要原因还是由于自身存在的系统性风险。

综上所述,本文认为股指期货的确会增加股票市场的波动性,但作用相对较小。

3.2 政策建议

从上述分析可知股指期货市场和股票市场相互影响,但目前我国股指期货市场和股票市场的建设均不完善。为了尽可能降低期现两个市场的市场风险,提出如下政策建议:

A.我国股指期货市场尚不成熟,法律建设也并不完善,因此政府部门应致力于完善各项法律法规,大力推进股指期货交易有关的法律建设,弥补法律漏洞,预防一切可能发生的不必要风险。

B.我国股指期货发展较晚,投资者对于股指期货的交易机制以及风险管理了解较少。因此,有关部门需要加强对投资者专业知识的教育,使他们能够合理运用股指期货进行投资,以避免跟风行为的发生。

C.沪深300股指期货的标的物是沪深300股票指数,所以投资者在对沪深300股指期货进行投资时,应兼顾期货市场与股票现货市场的走势,注意风险变化。

D.我们知道股指期货会对现货市场的波动产生一定影响,因此政府部门应该加强对股指期货的监管,抑制市场的过度投机,促进股指期货市场规范平稳的运行。

[1] Bessembinder H , Seguin PJ. Futures Trading Activity and Stock Price Volatility[J]. Journal of Finance,1992, (47).

[2] Gulen H., Mayhew S. Stock index futures trading and volatility in international equity markets [J]. Journal of Futures Markets, 2000, 20(2): 661-686.

[3] Pilar C., Rafael S. Does Derivatives Trading Destabilize the Underlying Assets? Evidence from the Spanish Stock Market[J]. Applied Economics Letters, 2002,(2):107-110.

[4] Charles M.S. Sutcliffe, Stock Index Futures[M]. Cengage Learning EMEA, 2006.

[5] 李华,程婧.股指期货推出对股票市场波动性的影响研究:来自日本的证据[J].金融与经济,2006,(02):45-46.

[6] 刘凤根,王晓芳.股指期货与股票市场波动性关系的实证研究[J].财贸研究,2008,(03):33-35.

[7] 邢天才,张阁.股指期货的推出对现货市场影响的实证研究——基于新华富时A50的分析[J]. 财经问题研究,2009,(07):71-72.

[8] 蔡敬梅,强林飞,周海鹏.中国股指期货与股票市场波动性关系的实证分析[J].统计与信息论坛,2013,(01):30.

[9] 王志敏,葛腾飞,彭亚宁,等.沪深300股指与股指期货相关性研究——基于GARCH模型的实证分析[J].金融经济, 2014,(06):89-92.

[10] 薛志刚,徐成贤,徐凤敏.股票指数期货——投资、套利与套期保值[M].北京:科学出版社,2008.

Study on the impact of stock index futures on stock market volatility in China

CHEN Qian1, DONG Sheng-hong2

(1. School of Economics and Management, Southeast University, Nanjing 211189, China; 2. High School Affiliated to Nanjing Normal University, Nanjing 210003, China)

Based on the data of CSI 300 index and CSI 300 index futures from April 16, 2010 to October 16, 2015, we employ GARCH model and VAR model with dummy variables to econometrically investigate the dynamic relationship between stock index futures and stock market volatility. The results show that the stock index futures will indeed increase the volatility of stock market. Stock index future is the Granger cause of the volatility of the stock market, and may lead to a greater volatility in stock market in the short term. In the long term, however, the volatility in stock market is gradually weak and finally tends to zero.

CSI 300 index; CSI 300 index futures; Volatility

2016-11-26

陈茜(1994-),女,东南大学经济管理学院硕士研究生。

F832.51

A

1674-8646(2017)02-0164-05

猜你喜欢

中国外汇(2019年20期)2019-11-25

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年41期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

证券市场红周刊(2018年27期)2018-05-14

智富时代(2018年11期)2018-01-15

智富时代(2018年11期)2018-01-15

中央民族大学学报(自然科学版)(2017年1期)2017-06-11