小企业与传统中介机构对接困境研究报告

2017-04-24 10:38凌昕怡郑巧璐王乐乐

现代商贸工业 2017年4期

凌昕怡+郑巧璐+王乐乐

摘要:我国小企业会计、融资问题频出不断,无论是从民营经济还是小企业自身需求来看都亟待一个新的解决机制来规范和引导小企业的财务问题。以杭州、嘉兴、宁波及江苏宜兴等地为数据采集点,通过探索性因子分析和相关性分析小企业的财务困难及管理需求,并在此基础上提出了综合服务平台这一项目,旨在地方可以建立综合事务所并对小企业的一系列需求进行更高效的对接的建议。

关键词:小企业;会计需求;融资需求;中介机构

中图分类号:F27文献标识码:Adoi:10.19311/j.cnki.16723198.2017.04.022

1引言

随着我国经济进入新常态,占我国小企业总数超过97%的小企业面临着转型升级的挑战,同时,小企业也一直面临着诸多会计、融资问题。由于小企业平台低,人才缺乏,会计问题突出,进而导致融资难,最终使得生产经营链出现问题,这种普遍的状况使得小企业进入一个恶性循环。然而,作为财务纠察员职责的事务所却很难在这方面对小企业的一系列财务混乱的问题进行有效的对接,导致企业的问题在财务处理层面一直得不到有效解决。因此本文选择了小企业数量较多、经济发展较快的杭州、嘉兴、宁波及江苏宜兴等地进行调查。调查内容为小企业的会计管理、融资需求等。调查以问卷形式为主,访谈调查为辅,其中问卷发放150份,有效问卷133份。希望可以为政府规范当地小企业财务提出一些启发性建议。

2小企业财务现状与困境分析

2.1小企业会计需求与会计师事务所业务对接分析

2.1.1小企业会计选择路径与会计需求特点

问卷调查结果显示,小企业最期待解决的会计需求分别是审计业务,其中报表类业务需求量最大。其次是税务业务,其中获得税务咨询是小企业的主要意愿。财务管理技能培训位于第三,表明小企业有把会计真正应用于管理的强烈愿望。会计核算业务位于第四。小企业对于审计的要求是审计手续简洁高效,及时便捷。税务方面,小企业需要从单一关注税法的学习和理解转为对本公司涉税财务指标分析和有益于本企业发展的合法税务操作。财务培训方面的需求是得到有针对性的财务培训内容和管理层面的理论与实践知识。会计核算方面,小企业更希望得到高质量、专业化的服务。

针对以上需求,小企业解决的主要路径包括:会计师事务所代理(22/133)、聘请全职会计(42/133)、聘请兼职会计(61/133)和选择回避(8/133)。

2.1.2主要路径下小企业需求满足程度分析

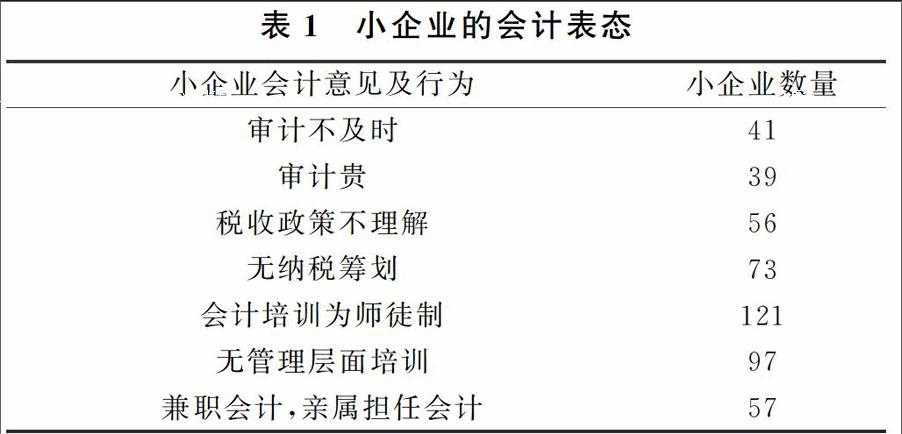

经调查发现小企业会计需求与各种解决路径中存在以下对接问题,如表1。

在上述调查的基础上对上述需求最强烈的四个业务需求进行剖析。

在审计业务方面,小企业认为会计事务所存在着收费较高,程序繁琐等问题,而会计师事务所又认为小企业内部审计程度低,很多审计手段难以落实的问题。调查表明,82.7%的小企业选择会计师事务所代理,但是由于所聘请的小型会计师事务所本身在质量控制方面存在漏洞,获取不充分的审计证据就草草出具意见,执业质量不高,也不对小企业的记账提出建议与要求,导致审计流于形式。而另一方面,小企业会计人员的平均業务水平较低,存在着记账不规范的现象,且受资源、管理等多方面因素影响,长期轻视内部审计,落实内部审计的小企业占比仅为12.8%,因此会计师事务所也难以对小企业提供高质快捷的审计服务。

在税务操作上,小企业存在着对税务认识不深,缺乏专业知识和对频繁更新的税收政策的了解;纳税交由税务所代理成本高且收获的效果与小企业自己纳税相差无几,而小型会计师事务所的税收筹划效果不佳的问题。调查表明,75.9%的小企业由自己的会计人员负责税务管理工作,但这些会计人员缺乏税收知识,对涉税财务指标的关注和分析不够深刻,进而导致其账目不健全,发票开具不规范、甚至虚开。同时,那些由内部人员负责所有税务程序的小企业,由于会计人员很少与其他部门进行沟通或者缺乏专业知识,难以进行有效的纳税筹划。再者,小企业对税收优惠政策了解滞后、敏感度不强导致错失税收利益。仅1.5%的小企业选择交由会计师事务所代理税务,而现在税务代理人员总体业务水平和道德素质不高,在签订合同时,常出现用欺骗隐瞒手段使条款有利于自己。此外,税务代理业务内容狭窄与小企业的税务需求不匹配,比如提供税务鉴证较多,但是税收筹划较少,几乎没有税收咨询业务,这不符合小企业的期望。

小企业的会计培训存在形式、内容单一,针对性不强,成本偏高的问题。调查表明,91%的小企业选择老会计带新会计的形式。然而,老会计把经验传授给新人,仅仅停留在自己不系统的知识上,没有上升到理论层面,也没有上升到管理层面,导致小企业会计人员的业务水平、素质难有提升。不到1.5%的小企业选择会计师事务所或其他会计培训机构提供的会计培训业务,但是,外部培训针对性不强,并不能一对一服务于小企业某特殊财务税务问题,投入产出比低下。

小企业会计核算不规范,会计师事务所业务低质是会计核算的主要问题。调查表明,84.2%小企业聘请兼职或全职会计。其中,聘请兼职会计较多,小企业业主与会计存在裙带亲属关系也较普遍。小企业中进行财产清查、记账中取得原始凭证的仅为0家,而超过2/3以上的小企业存在着做两套账、会计记账中出现来不及而拖延的情况。与此同时,会计师事务所的会计核算业务也走入了恶性循环,存在着低价恶性竞争与同质化竞争的现象,由于利润率低,服务质量也参差不齐,比如核算不及时、没有收取原始凭证就进行记账等。

2.2小企业融资需求与相关金融机构业务对接分析

2.2.1小企业融资路径与融资需求特点

根据133家小企业的问卷调查结果,本文发现小企业最亟待解决的融资需求是融资性信用担保业务、投融资咨询服务和票据贴现融资服务。

小企业对于融资性信用担保方面的要求一是成本较低,信用担保费用加上贷款利息无疑会增加小企业经营成本,所以小企业需要低成本的信用担保来降低融资费用;二是手续简便,信用担保需要完善的小企业资料,所以手续较为复杂,对于融资急切的小企业而言需要手续简便的信用担保来缩短融资时间;三是安全可靠,信用担保存在风险,所以小企业希望信用担保机构能够提供安全可靠的业务。

猜你喜欢

江苏安全生产(2020年2期)2020-04-21

中国管理科学(2018年10期)2018-10-29

上海保险年鉴(2018年0期)2018-03-17

消费导刊(2017年24期)2018-01-31

统计科学与实践(2016年3期)2016-03-01

中国工程咨询(2016年6期)2016-01-31

河南科技(2014年16期)2014-02-27

表面工程与再制造(2014年2期)2014-02-27