创新型小微企业债务风险评价指标体系探讨

2017-04-24 23:20蒋艳平

现代商贸工业 2017年4期

蒋艳平

摘要:据统计分析,小微企业的存活周期平均一般不超过四五年,主要是因流动资金不足、融资困难等原因造成。创新型小微企业能有效避免短命遭遇,与其创新性密不可分。基于现有的债务风险评价模型,并充分考虑创新型小微企业“高风险、高创新、高成本、低管控”的特点,以及复杂的外部环境带来的影响,运用专家调查法,试图建立比较全面的创新型小微企业债务风险指标体系。

关键词:创新型小微企业;企业债务风险;债务风险指标

中图分类号:F23文献标识码:Adoi:10.19311/j.cnki.16723198.2017.04.047

1前言

债务风险是企业的一项重大风险,大多的小微企业因不能偿还到期债务、自有流动资金不足而倒闭破产,债券风险控制是实现企业战略目标的前提,能有效配置资源并产生正杠杆效应,在降低损失的同时提高财务信息质量。创新型小微企业艰巨创新型企业和小微企业的特点,其债务风险也具有独特之处。小微企业的数据难以收集,且可信度较低,现有对创新型小微企业债务风险评价指标的相关实证研究贫乏,大多比较成熟的债务风险指标体系是针对政府债务风险以及大型上市公司,且大多为定量的财务指标。若能综合考虑内部控制和外部市场政策环境等定量因素,并着重突出创新特性,能使创新型小微企业更准确的了解自身面临的债务风险现状,规范可持续健康发展。

2理论基础

2.1债务结构的资产匹配理论

据威廉(2005),企业价值达到最大化时存在对最佳融资结构,最佳融资结构受代理成本、信息不对称、债务期限结构和税收的影响。因股权代理成本和债权代理成本的存在,代理人为了自己的利益,而对一些项目投资不足、资产替代或过度投资,形成的不符合公司发展的资产结构。企业内部和市场其他参与者往往存在信息不对称,管理者在进行长短期债务的选择时,往往不能像内部债权人那般熟悉债务的质量。基于期限匹配理论,资产期限和债务期限的有效匹配,能够防范企业债务到期却不能偿本付息和错失良好投资机会的风险。债务具有税盾效应,债务期限结构的不同会带来不同的税盾效应,根据税收的客户理论,债务期限与企业的边际税率是正相关的,所以企业在举债时要充分考虑对边际税率的影响。

2.2债务风险的传染理论

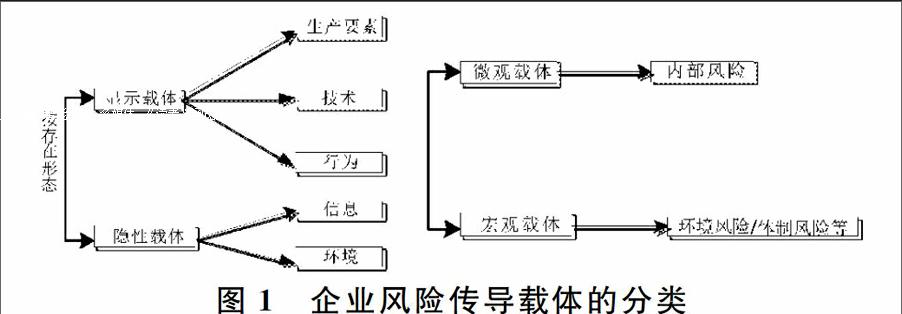

企业债务风险传染有信息传染、以资本为纽带和资金流三种渠道。当企业因为债务资金的使用不当造成了资金链断裂,在信息飞速传递后很可能就变味了,企业难以再次融资,若长期不能解脱困境就会濒临破产。企业受最终控制方影响下,还会增加以资本为纽带的债务风险。资金贯穿企业的整个生产经营活动,债务风险通过阻断资金流的某个环节而影响到资金下游的活动进行传染(如图1)。

图1企业风险传导载体的分类2.3债务风险预警

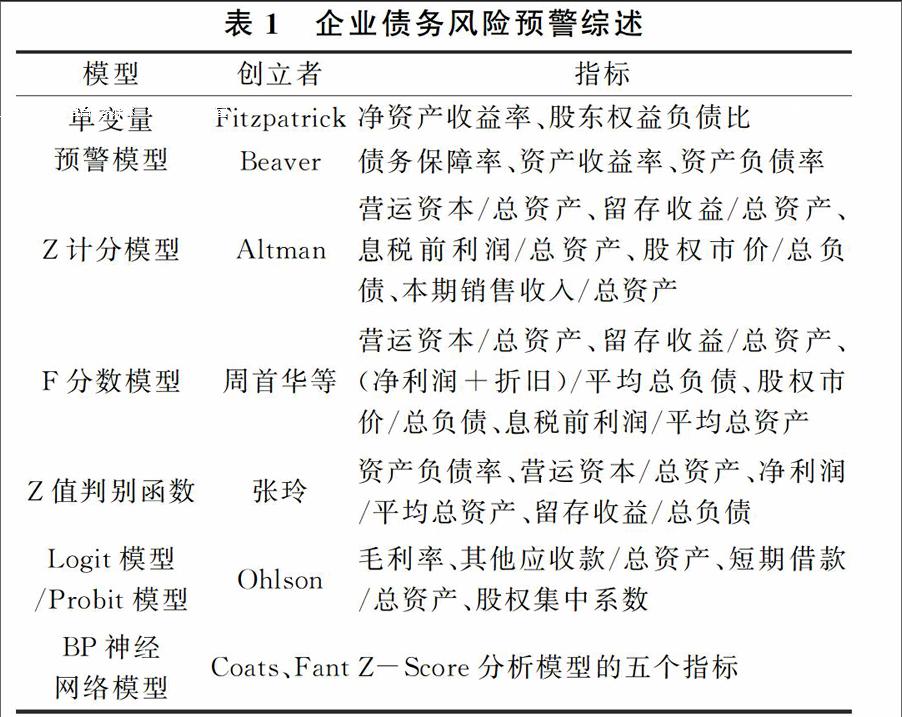

企业债务风险预警的方法有单变量预警模型、Z计分模型、F分数模型、Z值判别函数和逻辑回归分析,以及新型的层次分析法、模糊综合评价法、BP神经网络等方法。在现有的经典研究中,采用的指标主要如表1。

3创新型小微企业特点

3.1融资难与创新投入大

我国资本市场发展严重滞后,创新型小微企业大部分受规模小、知名度不高、信用等级较低等条件的限制,面临债务和权益融资的双重困难。然而,以创新作为经济增长点又要求其较高的研发投入以形成自主知识产权核心技术。

3.2高成长伴随高风险

创新型小微企业凭借其创新资源占有一定的市场,且在持续创新的过程中,能在一定时期内保持高收益、高成长的狀态,但同时也伴随着高风险,创新型小微企业相对大型上市公司,其有绝对的品牌弱势,在市场竞争激烈、产品更新换代迅速的时代,创新型小微企业的创新投入也是巨大的,其面临的风险也是不可估量的。

3.3经营散乱且信用低

家族式的创新型小微企业,所有权和经营权没有分离,其内部控制也比较薄弱、员工的素质低下、组织管理混乱。企业之间的集中度也不够,没有形成集权化发展的模式,单兵作战力量薄弱。当今政府的大政方针是壮大和发展国企,加之小微企业本身的信用不好,创新型小微企业得到的扶持微乎其微。

4创新型小微企业债务风险指标体系

4.1企业债务风险形成机制

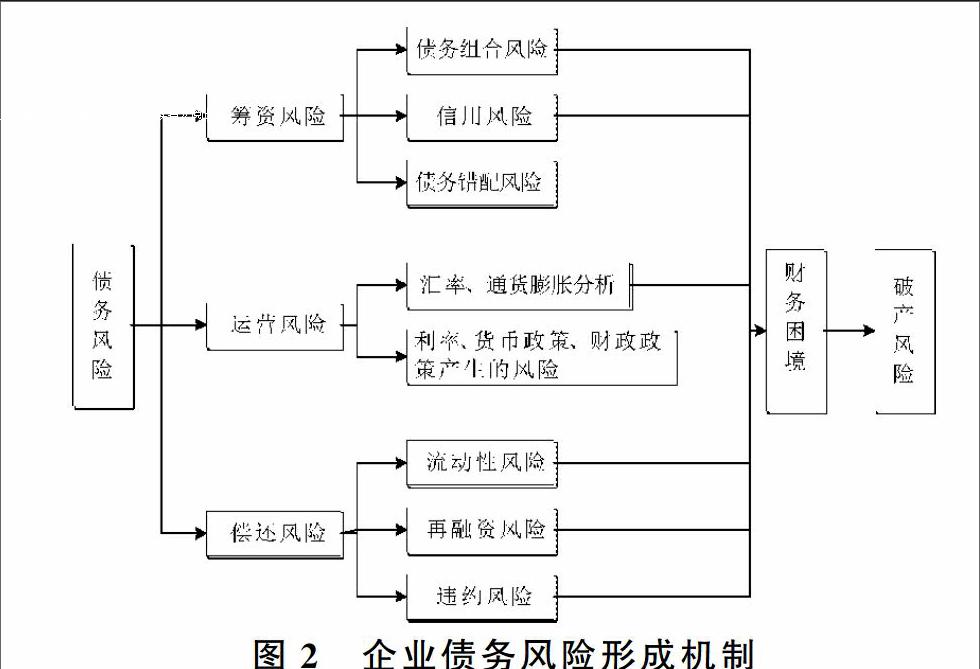

企业债务风险是指到期的债务不能按时还本付息的风险,创新型小微企业没有好的品牌效应,其市场占有率低,难以靠自身经营获得盈利来偿还大额债务本息,加之信用条件差,融资困难,融资成本高,再融资以解决债务危机的可能性较小。创新型小微企业债务风险的影响因素不仅有管理因素、人员素质,还有小微企业对外部环境的应变能力。创新型小微企业债务风险的形成原因可用下图2表示。可见,债务风险最终可能带来极大的财务风险,甚至导致企业破产。

4.2债务风险指标体系建立原则

基于创新型小微企业的特点,债务风险指标体系的建立应基于以下原则。

4.2.1综合性原则

影响企业债务风险的因素很多,加上创新型小微企业自身的复杂性,要综合考虑到所有的因素不太现实,这就需要根据专业判断,选择最具有代表性的指标,并进行优化整合,简化指标体系。

4.2.2灵敏性原则

债务风险具有隐蔽性、传递速度快,所以应选择具有高度灵敏性和先导性的指标,做到将债务风险恶煞于摇篮之中。

4.2.3科学合理原则

创新型小微企业的财务管理比较薄弱,其资金运动也比较独特,所以应该把握指标的完备合理性,与创新型小微企业的自身经营一致,做到科学客观、灵活合理。

4.2.4简便可行

过于复杂的风险管理指标体系在实施过程中可能会遇到各种问题,特别是创新型小微企业的财务数据不完整、可信度不高,其经营业务也比较简单,缺乏专业人才的情况下,可行性不强,所以应尽量选择清晰易懂、已获得的指标。

4.3创新型小微企业债务风险指标体系

综合现有对企业债务风险的研究和创新型小微企业的特点,通过问卷调查专家打分法,形成了创新型小微企业债务风险预警指标体系,并分为目标层、准则层和指标层。

第一层目标层即债务风险。准则层则是依据债务风险的形成机制、创新型小微企业重创新、管理散乱的特点,以及对外部政治经济环境变化的应对能力,分为了偿债能力、盈利能力、资产运营能力、创新能力、经营管理能力。指标层则是具体的债务风险预警指标,在盈利能力中加入创新绩效因素,另外宏观经济政策的影响下,企业的盈利能力也会受到影响,一方面是对非经营性收益的影响,另一方面是对融资成本的影响。创新型小微企业的规模小、信用低,其融资的难度比较大,且融资成本比较高,特别是在面临较大的债务风险时,其再融资更是难上加难。创新型小微企业债务风险评价指标体系具体如表2。

参考文献

[1]刘钒,钟书华.国内创新型小微企业研究述评[J].当代会计,2013,30(15):156160.

[2]William H.Panning.Using enterprise risk management to maximize shareholder value[R].2005 CAS/SOA ERM Svmnosium-Washinston D.C.2003.

[3]袁卫秋.债务期限结构理论综述[J].金融教学与研究,2004,(4):911.

[4]田里,侯海平,吴金雁.试论企业债务风险管理[J].黑龙江财会,1996,(6):1921.

[5]唐伟明.企业债务风险的现状、成因及防范探析[J].当代会计,2015,(11):3334.