我国企业成本管理趋势的研究

2017-04-27 22:27张振亚

智富时代 2017年4期

关键词:成本管理

张振亚

【摘 要】我国制造业在全球的竞争中的主要利器是低成本的竞争优势,因此,成本管理在我国企业获取竞争优势中具有重要作用,本文基于文献数据和媒体数据,以其包含的各行业企业的成本管理数据为切入点,来分析中国成本管理的趋势和问题,选取了2010——2015年的数据,包括有效样本200个,对其关于成本管理的数据进行统计学分析,力图更加全面、系统化地研究中国企业成本管理的趋势和存在的问题,以为我国企业保持低成本的竞争优势提供支持。

【关键词】成本管理;低成本竞争优势;成本创新

一、文献回顾

国外的许多学者在成本管理的研究方面具有显著的研究,其中Azzouz以问卷调查的方式研究了62个公司的反馈样本,分析出作业成本法的使用与公司规模和绩效效益呈正相关关系,Adam等则分析了457个内部建立质量标杆管理的企业,研究表明质量标杆管理与产品质量和成本改进有相互促进的作用,但是结果和预期不符,Yasemin和Anne等把管理会计的实务和方法进行了整合研究,分别以案例研究的形式和把业绩评价系统设计与企业战略结合起来的方法,研究成本管理的影响因素与实务应用。

除此之外,我国的学者对中国企业的成本管理方法实务与应用的研究主要以问卷调查法和典型企业案例分析法这两种方法为主。例如,南京大学会计学课题组发放的调查问卷,按照地区、行业、管理方法分类,数据中表明我国应用计划成本法、目标成本法和标准成本法的企业各占39.9%、50.4%、18.0%;乐艳芬副教授也运用调查问卷的方法,分析反馈数据发现中国现代成本管理的实务方法应用仍在初级阶段,企业对目标成本管理和准时制生产方式等所知甚少;熊焰韧副教授使用作业成本法对我国近130家制造业企业进行调查,调查显示虽然我国应用作业成本法企业较少,但是各企业管理理念已经受其影响,未来使用作业成本法的企业数量将逐渐上升。

然而,中国企业成本管理的现状为何以及在应用现代成本管理中产生的诸多问题是?区域行业、产权制度、企业规模等因素对成本管理方法应用的影响是什么?这些问题仍没有比较有针对性的研究,而且问卷调查法和典型企业案例分析法都存在其局限性,加之现有数据陈旧,故本文基于文献数据媒体数据,以其包含的各企业的成本管理数据为切入点,来分析中国成本管理的趋势和问题。

二、数据来源和处理

本文包括了2009年到2015年涉及到企业成本管理的有效媒体数据以及文献数据二百余篇,并选取有代表性的关键词“成本管理”“目标成本”“作业成本”“质量成本”“精益成本”“全生命周期成”“供应链成本”“战略成本”“环境成本”等进行检索,其中,按地区划分西部样本、中部样本、东部沿海样本、其他地区样本各占11.0%、28.2%、57.9%、2.5%;中外合资企业、上市公司、民营企业(不重复计算上市公司)各占8.5%、40.3%、38.2%。

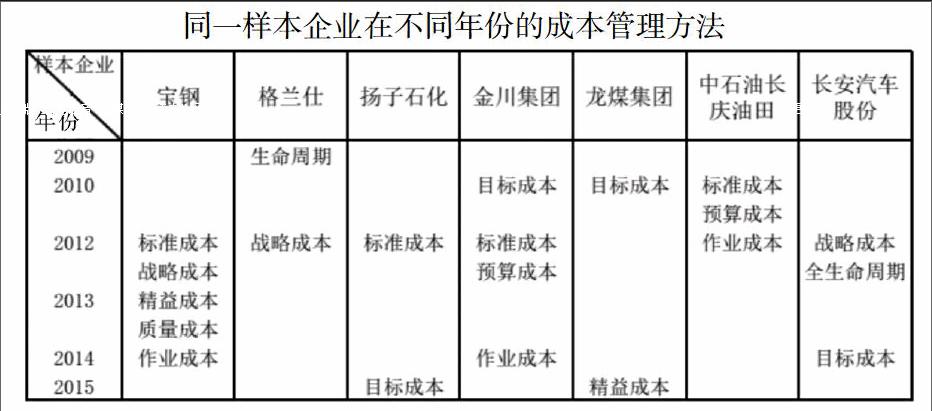

由于文献的年度不同,所以其成本管理的水平和方法存在差别,由此文章对同一企业的数据做各年度纵向分析,分析表示被研究企业运用的实务方法逐年升级优化,是以数据引用的时间并不会影响研究,如上表。

三、中国企业成本管理趨势

(一)成本管理环境变化

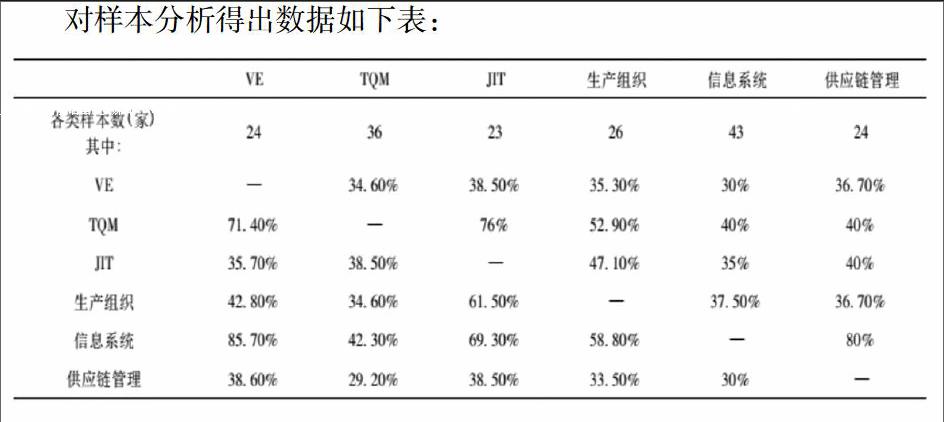

企业的生产组织技术逐渐升级以及生产环境逐渐变化,有效地低成本优势必须要相适应的成本管理方法。将二百余样本企业依据环境特征划分为六种样本企业类型——生产组织、价值工程(VE)、供应链管理(SCM)、适时生产、信息系统、全面质量管理,分析数据发现,中国企业的生产环境日渐完善,各企业已经开始重视在生产经营中的价值工程、全面质量管理、JIT、信息系统等的运用。

对样本分析得出数据如下表:

其中,在24个应用价值工程的企业中,同时采用了适时生产、供应量管理、生产组织的企业各占36.7%、37.6%、44.8#,表示价值工程在我国企业已得到了广泛应用,而且其即可用于产品的设计和生产,另外对物资采购等方面具有重要价值。此外,应用全面质量管理的企业占71.4%,反映出产品成本集中在设计过程的思想对我国企业的普遍影响,而且85.8%的企业应用信息系统建设,反映其对成本信息的关注、收集和处理。

上表,反映出我国着重于TQM的企业同时注重和其他几项管理的配合;实施适时生产的企业对其他几项管理也很关注;而采用生产组织的企业对价值工程、供应链管理环节重视不足;另外,采用信息系统建设的企业占比最多,表示我国企业对其的重视,反映出现代企业成本管理方法的运用需要一个完善的信息系统。

(二)成本管理的总体运用情况

设计不同种类成本管理方法的应用的企业样本共含198个,而且一些企业同时应用几种成本管理方法,主要有——标准成本法、全生命周期法、作业成本法、战略成本法、质量成本法、环境成本法等,如下表:

从数据中可以看出,我国企业成本管理中使用最多的是目标成本法,占比35.4%,操作方便;使用标准成本法的企业占比16.6%,占比较低的原始是其技术测定和实务工作比较困难,代价较高;占比较低的全生命周期法和环境成本管理法的各占比重3.5%、2.5%,边说我国企业的成本管理在企业中的研发活动中,对环境成本的信息收集较少,而且没有上升到战略的高度。

四、成本管理的影响因素

成本管理和各个企业的特征有重要联系,根据地区行业、产权性质、企业规模不同,企业适合不同的成本管理方法,本文主要选择目标成本法、作业成本法、标准成本法和战略成本法为研究对象。

(一)地区比较

按区划分,将样本分为东部沿海企业、中部企业、西部企业,数据如下:

由表中数据可见:

1、目标成本在东部沿海、中部和西部企业中,均为应用比例最高的成本管理方法,可能由于目标成本与市场价格和利润直接挂钩,而且由于其操作更加简单方便,因此目标成本管理法备受青睐;

2、在西部地区,作业成本法远小于东部和中部,因为中部和东部地区经济发达,技术水平高,作业成本所占比例较大,相反战略成本管理在西部应用较多;

3、标准成本法的应用在全国水平均较低,将逐渐被更具竞争力的目标作业成本法所淘汰。

(二)行业比较

行业的不同,企业的主营业务不同,因此各行业企业运用的成本管理可能不能,调查数据如下:

(按照证监会CSRC行业分类的划分标准,考察了9个行业——C0食品、饮料,C1纺织、服装、皮毛,C4石油、化学、塑胶、塑料,C5电子,C6金属、非金属,C7机械、设备、仪表,D电力,F交通运输、仓储业,G信息技术业)

由数据可见,采用标准成本法最多的是电力企业,由于其具有健全完备的数据记录和设备;而采用目标成本法的大多为石油化工企业,反映出石油化工企业的进一步市场化使之管理思想转变;另外作业成本法应用最多的是航空运输和通信行业,战略成本管理最多应用在电子产业,主要是家电企业。

(三)产权性质比较

企业的所有权性质不同,其应用的成本管理方法不同,将其划分为上市公司、中外合资企业、国有企业、民营企业(不重复计已上市公司),统计数据如下:

由表可知:

1、国有企业应用最多的为目标成本管理,由于其对经营绩效考核的重视;

2、现金成本管理方法在上市公司中应用较高,因为其制度健全、管理人员素质较高;

3、作业成本法主要应用在中外合资企业中,因为其引进先进技术,以创造出适合使用作业成本法的技术和管理环境。

五、成本管理的成效分析

现代成本管理具有五个特点:现代成本管理的主题是全体员工,范围既包括企业内部也包含与企业价值链相关的上游下游,成本控制有生产、研发、设计、采购、物流、营销、渠道和售后等环节,成本避免是降低成本的主要方法,成本管理方法与环境相适应。然而,我国企业实施成本管理过程中存在着以下问题:

(一)成员成本管理意识薄弱

对企业成本管理的员工责任意识数据统计如下:

可见,广大员工的成本管理理念缺失,没有贯彻落实,缺乏自觉,理所当然认为其实财务部门的责任,对于成本控制不加过问。

(二)成本管理范围狭窄

企业成本的反围,从企业的全生命周期的方面来看,包含产品信息来源、产品研发技术、制造、供销等服务、售后与弃置等五部分成本,对数据统计分析如下:

表中数据显示,我国企业对全部环节进行管理的最少,更多的集中在制造成本和供销服务成本上,对产品信息来源和产品研发设计的成本的相对比较少,反映出我国企业的成本管理仍局限在制造领域的产品成本控制,但是在科学技术急速发展的但近,制造成本所占的比重将不断降低,企业的成本管理方法的重点将会相应地发生改变。

六、运用战略成本管理获取成本优势

综合上述分析,我们可以发现中国企业成本管理方法存在以下问题:1、作业成本法和战略成本法等先进的成本管理方法应用较少;2、我國企业大部分忽视了成本管理的系统全面特征,成本管理方法的运用融合过程中缺乏逻辑;3、我国企业员工的成本管理意识薄弱、范围较窄等问题,将会限制企业的成本管理效果和低成本的优势。

在技术飞速进步的当下,加之全球化竞争的加剧,无不推动着各行业企业必须优化其内部组织结构、生产结构等环节,并且对消费者导向的市场环境做出灵敏的反映。

为了保持低成本的竞争优势,企业务必从战略成本角度出发,围绕企业的战略目的,进行成本管理,并逐渐从纸草环节向企业的其他成本管理范围延展。

【参考文献】

[1]Azzouz E.The Relationship between firm size,activity based costing and performance : an application on Moroccan enterprises[J].Journal of Accounting-business&Management,2012,19:90~102.

[2]Yasemin Z,Ada E.Cost management through product design : target costing approach[J].International Journal of Production Research,2010,48:5593~5611.

[3]冯巧根.从KD纸业公司看企业环境成本管理[J].会计研究,2011,10:88~95.

[4]袁鹏.工程机械企业全面成本管理体系构建[J].财会月刊,2015(5)

[5]乐艳芬.关于我国企业成本管理现状的问卷调查——从世界500强评选 看我国成本管理实践的国际差距[J].第五届会计与财务问题国际研讨会——当代管理会计新发展,2005:297~306.张彦,丁冉.作业成本法的成本内涵及其应用[J].财会月刊,2015(7)

[6]熊焰韧,苏文兵,仇秋菊.中国企业需要作业成本管理吗?——来自中国制造业的调查[J].生产力研究,2009,13:166~168.吴凡.企业成本管理诊断研究[D].青岛:中国海洋大学,2014.

[7]韩林芝.战略成本核算方法与传统成本方法的比较研究——以作业成本法为例[D].乌鲁木齐:新疆农业大学,2002.

[8]杨晓其.企业生产成本管理存在的问题和优化措施[J].当代会计,2014(8)

[9]张彦,丁冉.作业成本法的成本内涵及其应用[J].财会月刊,2015(7)[10] 吴凡.企业成本管理诊断研究[D].青岛:中国海洋大学,2014.