浅谈我国的个人所得税改革

2017-04-30 13:07曾艳梅

商情 2017年10期

曾艳梅

【摘要】种种迹象表明我国的个人所得税仍然存在着大量的问题,个人所得税并没有像预期那样发挥应有的财政功能和调节功能。本文首先阐述了个人所得税的理论概述,探讨了我国个人所得税在税制模式,税收环境以及税收征管制度等方面存在的问题,并给出了相应的对策建议。

【关键词】个人所得税 税制模式 税收征管

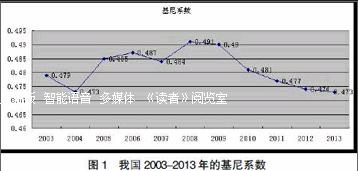

我国当前的社会公平指数令人担忧,国家统计局公布的数据显示我国基尼系数已远远超过0.4(见图1)。刘国光先生则认为,如果加上漏计的隐性收入,现在的基尼系数估计己远超过了0.5。更有学者指出,我国实际的基尼系数已突破0.6。不管哪个数据更可信,都表明我国的基尼系数远超过了国际公认的0.4的警戒水平,社会贫富差距十分巨大。

我国城镇居民税前、税后的基尼系数不断上升,贫富差距不断扩大。比较税前和税后基尼系数表明我国个人所得税还是发挥了正向的再分配效应,但与发达国家,如英美两国相比,其调节效应是非常有限的。

一、我国当前个人所得税存在的问题分析

(一)分类税制模式难以体现公平原则

在不同收入层次来看,分类所得税制存在很大的避税空间,特别是对于那些所得来源较多的高收入者,他们可以利用解析收入项目、分配收入月份等手段不缴或少缴个人所得税。高管的高额公积金、保险等隐性福利和一些“灰色收入”也是在正常的税收制度下增加到资产中去的。而所得来源少和收入相对集中的中低收入者却要缴纳更多税款,造成高收入者税负轻而中低收入者税负重的尴尬局面,这有违税收的纵向公平原则。

(二)税率、级次和边际税率不合理

我国个人所得税税率结构比较复杂。目前的个人所得税采取比例税率与累进税率并行的结构,对工资薪金所得和个体工商户生产、经营所得,企事业单位的承包经营、承租经营所得分别适用7级超额累进税率和5级超额累进税率,最高的边际税率达45 %。对劳务报酬、稿酬所得、利息所得等适用20%的比例税率。税率结构设置在2011年9月修改后虽然有所简化,但与国际上其他国家以及这些年发展的趋势相比较,我国的个人所得税税率级次偏多、结构仍然比较复杂。

我国个人所得税边际税率比较高。我国边际税率最高为45 %,明显高于众多发展中国家,例如印度为40%,新加坡为30%,巴西为27.5%。过高的边际税率不仅会使人们产生逆反心理,产生偷逃税的心里动机,而且还会影响工作的积极性。

(三)税务部门征管制度不健全、征管效率低下

受经济发展水平和税务人员的自身素质的制约,现阶段我国个人所得税的征管还处于较低的水平上。个人所得税是纳税人数量最多的一个税种,征管工作量十分大,需要有一整套严密的征管制度来保证,不仅需要硬件设施的完善,而且需要软件条件的具备。但目前我国的征管体制还存在一定的问题,硬件上做不到及时准确的传递征管信息,不僅在不同地区不能有效传递纳税人的信息资料,甚至在同一级税务部门内部征管之间、征查之间的信息传递也不顺畅。

二、我国个人所得税改革的建议

(一)选择分类综合制为个人所得税的课税模式

以我国目前的个人所得税纳税以及征缴状况来看,我国实行分类综合制是可行的:首先,我国政府对个人所得税的重视为实行分类综合制课税模式提供了良好的环境。基于我国收入差距不断拉大的现实,十七大明确提出要加大对收入分配的调节力度,再分配领域要注重公平。而随着经济的发展及个人收入来源的多元化,现行的个人所得税课税模式越来越显示出不公平性。按支付能力纳税的综合所得课税模式必将成为我国个人所得税课税立法的正确选择。其次,我国目前正在推行的源泉扣缴和纳税人自行申报制度,恰恰是实行综合所得课税模式所需要具备的征管基础。采用源泉扣缴制,有利于在年终督促纳税人主动申报。第三,电子信息化等现代手段在税收征管领域的充分利用也为实施综合所得课税模式提供了硬件支持。

(二)合理确定我国个人所得税税率

在税率级次设计上,德国的几何累进税率法不失为一个好的方法,值得借鉴。我们也可以在收入的中间层次设置两个档次,一个为中低档收入层次,月应税所得额为0-10000元区间;一个为高等收入层次,月应税所得额为10001-30000元,并分别进行几何累进化。

(三)完善税收征管制度

税务稽查征管是纳税申报的有力保证,税务机关应加强个人所得税的专项稽查,建立稽查小组或是稽查部门,定期不定期的对纳税人的申报信息进行核对,同时要重点突出,制定稽查计划,对高收入阶层和收入来源渠道较多的人群应加强稽查力度,保证政府的税收收入。

三、结语

以自然人取得的各项所得为对象扣除一定的费用后征收的一种税即为个人所得税。作为我国税制结构中具有重要地位的个人所得税在我国开征己久,但是种种迹象表明我国的个人所得税仍然存在着大量的问题,个人所得税并没有像预期那样发挥应有的财政功能和调节功能。寻找合理解决方案己经成为我国个人所得税改革的当务之急。本文对中外个人所得税进行了简要的比较,探讨了我国个人所得税在税制模式,税收环境以及税收征管制度等方面存在的问题,并给出了相应的对策建议。

参考文献:

[1]梁伟祥.税法(第四版)[M].高等教育出版社,2015.

[2]财政部注会考试委员会.税法[M].经济科学出版社,2016.

[3] 徐晔,徐战平. 中国个人所得税制度[M].复旦大学出版社,2010.

[4]财政部会计资格评价中心.经济法基础[M].经济科学出版社,2016.

猜你喜欢

企业文化·下旬刊(2016年11期)2017-01-14

商业经济(2016年11期)2016-12-20

中国市场(2016年40期)2016-11-28

商(2016年32期)2016-11-24

中小企业管理与科技·上旬刊(2016年10期)2016-11-15

企业导报(2016年19期)2016-11-05

企业导报(2016年19期)2016-11-05

财税月刊(2016年7期)2016-10-11

企业导报(2016年9期)2016-05-26