基于SCP分析模型的有线电视运营商绩效研究

——以江苏有线为例

2017-05-03 01:44单长亮

市场周刊 2017年4期

单长亮

基于SCP分析模型的有线电视运营商绩效研究

——以江苏有线为例

单长亮

近年来,有线电视服务运营企业受到各类内外部因素的影响,面临业务创新乏力、市场份额下滑、收入增长放缓等诸多问题。文章以江苏有线为例,运用产业经济学中经典的SCP模型对其进行分析,从而对改善江苏有线的经济绩效提出建议。

SCP分析模型;有线电视;结构;行为;绩效

曾几何时,有线电视作为普罗大众收看电视节目的唯一选择,有线电视服务运营商在电视收视市场处于绝对垄断的地位。近二十年来我国城市化率的不断提高,加速了有线电视的普及,作为有线电视服务运营主体的各有线电视运营商充分享受到了这一红利。近十年来,随着电视传播技术的不断发展,IPTV、互联网电视等新兴电视收看方式的不断涌现并快速普及,不停蚕食原来有线电视的市场份额,让各有线电视运营商感到了巨大的压力。本文应用产业组织经济学中经典的SCP理论对江苏有线的绩效进行分析,据此对江苏有线未来的发展战略提出建议。

一、SCP理论介绍

SCP模型是由美国产业经济学家贝恩(Bain)等人建立的一种分析框架。经过后来的发展,成为产业经济学的核心。它包括三个范畴:市场结构(structure)、企业行为(conduct)和经济绩效(performance)。这三者之间的关系,在短期分析中,市场结构决定企业行为,企业行为决定经济绩效。在长期分析中,三者之间不再是简单的线性逻辑:经济绩效也会反过来对企业行为施加影响,企业行为会通过影响需求水平和技术创新来影响市场结构。

二、运用SCP模型分析江苏电视收视市场

(一)市场结构分析

1.江苏省有线电视、IPTV和互联网电视用户数呈现7-2-1结构

截止到2014年底,江苏省付费电视市场上各类用户数量和所占比例:

江苏有线-1772万有线电视用户,占比72%;

江苏电信-500万IPTV用户,占比20%;

江苏移动和乐视、小米、天猫等互联网厂商-200万互联网电视用户,占比8%。

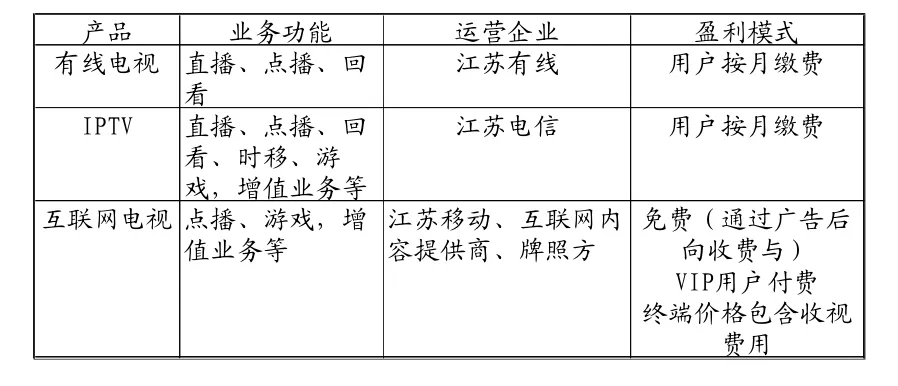

2.有线电视、IPTV和互联网电视产品的差异性

表1 各类电视服务产品差异性

结合上表和三种产品提供的内容特征,可以得出结论:IPTV对有线电视有强替代性;互联网电视和有线电视、IPTV的差异性较大,对两者不具备替代性。从用户实际使用情况看,目前互联网电视是作为有线电视或IPTV的补充业务形态出现的。导致这一现象的原因,很重要的一个是广电总局的政策禁止互联网电视提供电视直播功能。

3.进入、退出壁垒

进入壁垒:提供电视业务需要非常大的前期投入和后续维护、运营投入,而且存在许可证制度,进入壁垒较高。纵观江苏市场,目前只有一家潜在的有实力的通信企业尚未进入付费电视领域-江苏联通。江苏联通已经在进行业务开展前的准备工作。届时,不论联通选择IPTV还是互联网电视,都会是市场中一个强有力的竞争者。

退出壁垒:对于江苏有线、江苏电信、江苏联通、江苏移动等传统的广电、电信企业,其在电视业务上固定资产较多(主要是网络),几乎可以肯定不会退出这个市场。而对于互联网企业,情况就大不相同了:互联网企业几乎没有自己的基础网络(他们的内容传播要借助电信运营商的网络),用户终端的成本已经在销售过程中收回了(相比之下有线、IPTV的用户终端多采用租用模式),退出成本很低。

由此可以推出结论:一旦价格竞争加剧,缺乏明确盈利模式的互联网电视难以维继,互联网电视企业会大批退出这个市场。而有线、电信、移动、联通因为退出成本太高,将选择继续留在这个市场中参与竞争。

(二)企业行为分析

1.价格竞争行为

表2 江苏省各类电视服务产品价格

表2列举了2015年江苏市面上主要看电视产品的价格(表中是促销之前的标准价格,促销优惠价格见下面小节)。值得注意的是,有线、电信运营商的产品,如果不交基础月功能费,就不能收看任何节目;而互联网电视产品,在不交会员费的情况下,仍可以收看大量免费内容,按年缴会员费后,可以享受更高质量和付费内容。

结合进入时间、市场份额,可以看出:进入晚、份额小的企业产品定价更为激进。互联网企业的加入,加剧了价格竞争的激烈程度,但是还没有脱离理性,不存在恶性价格竞争。

表3 各电视服务运营企业促销行为一览

上面列举了最近一年江苏市场上各付费电视服务提供商的主要促销活动。虽然是2015年的数据,但是类似的促销几乎年年存在,2015年的数据有相当的代表性。具体来说:

江苏有线由于其提供的产品的公共服务属性,一般没有促销活动。

江苏电信和江苏移动,通常采取捆绑销售的策略,用宽带或手机的收入补贴电视业务。或者说是将电视业务作为驱动主营业务发展、提高用户黏性的手段。

互联网电视企业由于缺乏可以捆绑的产品,往往采取更为直接的促销手段-赠送一年付费会员权限。这种促销行为的另外一层目的,是想通过培养用户的使用习惯,提高年费用户向付费用户的转化率。

2.非价格竞争行为-新产品研发

各电视服务运营企业推出的新产品:

江苏有线-互动电视(点播,回看)、高清、云媒体(IPTV)、超高清(4K)、有线宽带

江苏电信-卡拉OK、三屏互动、电视游戏、共用服务付费(在电视上缴水电气费)、高清、超高清(4K)、电视购物等

互联网电视企业-高清、超高清(4K)、3D TV、电视游戏、电视购物、应用商店、电视上网等从新产品研发能力来说:互联网企业>电信运营商>江苏有线,新产品推出的速度:互联网企业快于电信运营商快于江苏有线。

导致这一现象的原因,除了企业体制原因外,另一主因是:电信运营商和互联网企业所采用的技术平台是基于IP互联网的,其开放性让他们可以快速以较低的成本扩展新的业务;而有线网络所采用的封闭技术平台,则不具备这个属性。

(三)绩效分析

经过前面的分析可知,江苏付费电视市场是一个垄断竞争的市场。这一节分析该市场中企业-江苏有线的经营情况。

图1 2009年到2014年江苏有线互动电视终端发展情况

从图1可以看出,经过5年的快速发展,目前江苏有线互动电视用户发展基本达到饱和,2012年以来每年新增用户仅10余万。

图2 2011年到2014年江苏有线营业收入增长

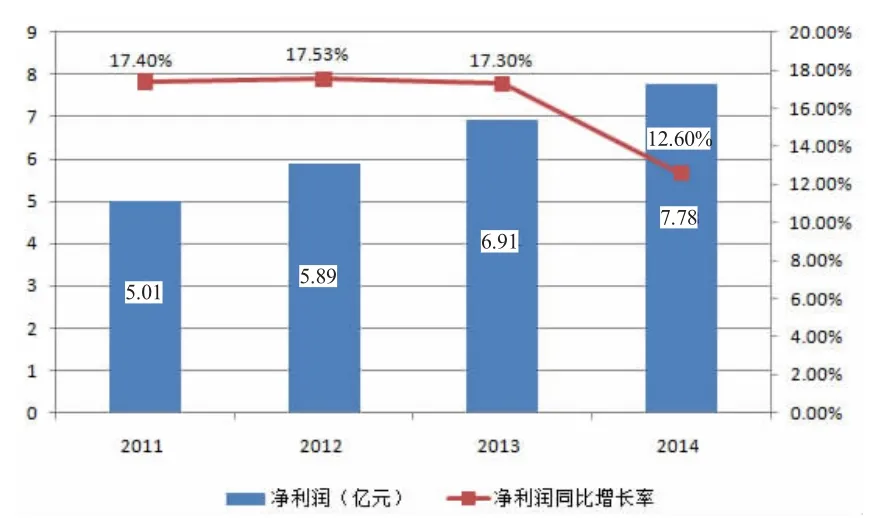

图3 2011年到2014年江苏有线净利润增长

近年来江苏有线的营业收入和净利润稳步增长,但是增长率逐年下降。净利润率约18%,盈利能力较强。

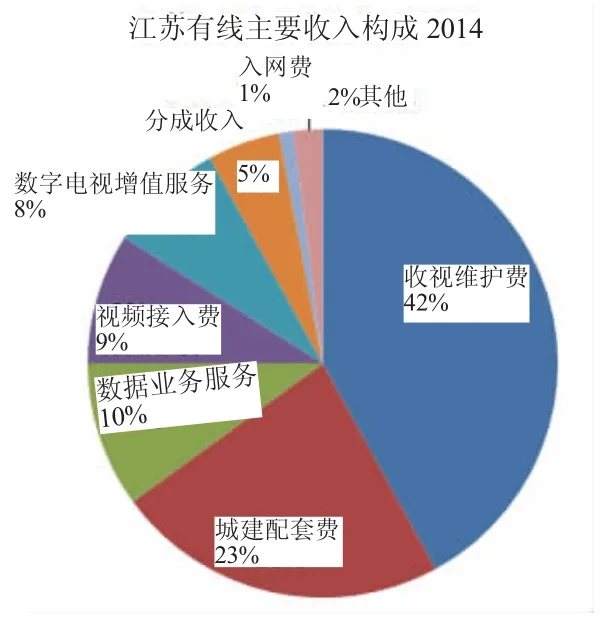

图4 2014年江苏有线主要收入构成

江苏有线目前的收入结构看似稳健,实则暗藏危机:

目前江苏有线的主要收入来源(收视维护费,城建配套费)所占比例逐年降低、增长乏力-收视维护费收入的比重已经由2011年的53.39%下降到2014年的42%;城建配套费由于政府限价,未来增长潜力非常有限。

最具增长潜力的收入部分比例偏低-包括数据业务收入(有线宽带)和数字电视增值服务收入(点播、回看等增值业务订购)合并占比仅为18%。

2014年江苏有线ARPU值(月均用户收入)为20.7元(低于基本月功能费是因为江苏有线的全部用户中有57.8%是间接用户,而间接用户的ARPU非常低,拉低了整体ARPU值)。但仍高于江苏电信的15元和互联网电视的ARPU(估计低于10元)。考虑到江苏有线庞大的用户基数,在市场收入占比上江苏有线绝对是一家独大。

三、总结及建议

通过以上分析,可以看出:基于其在电视收视服务市场的垄断地位,江苏有线的经济绩效表现尚可,但受到IPTV运营企业、互联网电视运营企业的挑战,以及面对用户观看视频行为的快速变化的影响,也存在市场份额下降、用户及收入增长放缓、业务创新乏力等问题。

因此要迎接挑战、提升经济绩效,江苏有线可以考虑从以下几个方面入手:

充分利用监管政策对互联网电视业务形态的限制,发挥自身的规模优势,保持用户基数的绝对优势。

产品宣传上,突出内容权威、网络稳定、节目低延迟、操作响应快等特点。

加强产品研发,不断优化用户业务体验,推进电视+宽带+移动视频捆绑的triple-play销售模式,提升每用户收入、降低用户离网率。

利用和上游内容商、节目播出机构的良好合作关系,加强纵向整合,增加独家内容供应,增强对IPTV的内容优势。引入互联网节目内容,削弱互联网电视对有线电视的补充作用。

继续推进内部组织结构变革,提高运营效率和业务创新能力。

单长亮,男,东南大学MBA在读研究生,现供职于南京中兴新软件有限责任公司。

F271

B

1008-4428(2017)04-15-03

猜你喜欢

华人时刊(2021年15期)2021-11-27

华人时刊(2020年15期)2020-12-14

华人时刊(2020年23期)2020-04-13

通信产业报(2019年27期)2019-09-20

华人时刊(2019年21期)2019-05-21

通信产业报(2018年40期)2018-01-22

电影故事(2017年10期)2017-07-18

计算机应用文摘·触控(2014年4期)2014-02-22

卫星电视与宽带多媒体(2013年21期)2013-12-16

卫星电视与宽带多媒体(2013年14期)2013-08-08