基于OWA与灰色聚类的城市轨道交通PPP融资风险评价方法研究

2017-05-03 06:04武瑞娟牛发阳

隧道建设(中英文) 2017年4期

宋 博, 武瑞娟, 牛发阳

(1. 郑州信息科技职业学院建筑工程学院, 河南 郑州 450008; 2. 郑州康桥房地产开发有限责任公司, 河南 郑州 450001)

基于OWA与灰色聚类的城市轨道交通PPP融资风险评价方法研究

宋 博1, 武瑞娟1, 牛发阳2

(1. 郑州信息科技职业学院建筑工程学院, 河南 郑州 450008; 2. 郑州康桥房地产开发有限责任公司, 河南 郑州 450001)

针对城市轨道交通PPP融资成本高、投资回收期长、不确定性因素多等特点导致整个融资过程充满风险,且难以进行科学的评价,进而增加风险评价难度的问题,提出基于OWA与灰色聚类的城市轨道交通PPP融资风险评价方法。首先从全寿命周期角度构建城市轨道交通PPP融资风险指标体系。然后基于OWA算子对专家决策数据按照降序的方式重新排序,消除极值带来的不利影响,加权得出指标的权重值。最后考虑指标的灰色性、信息不完整性,构建灰色白化权函数实现指标信息的透明化,完成对PPP融资风险的聚类分析。应用构建的模型对郑州地铁1号线一期工程PPP融资风险进行评价,认为该地铁工程PPP融资风险等级高,应重点关注前期策划、社会资本、政策环境、设计质量、成本超支、建设质量、残值7个主要风险指标的控制,以期为该项目融资风险管理提供建议,并进一步丰富城市轨道交通PPP融资风险的评价方法。

城市轨道交通; PPP融资; 风险评价; OWA; 灰色聚类

0 引言

随着城市化进程的加快,居民对交通出行的需求日益增加,而交通拥堵问题成为制约城市发展的瓶颈[1]。城市轨道交通作为解决交通拥堵的绿色可行途径,需要庞大的建设资金,单纯的依靠政府财政投入无法满足建设资金的需求[2]。传统的融资模式难以解决资金短缺、融资效率低下的问题,将PPP(public private partnership)引入城市轨道交通建设领域,可有效缓解政府财政压力,同时提升项目管理理念的创新和服务水平[3-4]。然而,在城市轨道交通PPP融资的整个过程中存在诸多不确定性风险因素,因此对其进行风险评价具有重要的现实意义。

目前,在城市轨道交通PPP融资风险评价方面的研究已经取得了较为丰硕的成果。文献[5]将PPP项目风险分为宏观、中观、微观3方面; 文献[6]以长沙市地铁2号线为例,基于模糊综合评价方法从政治、经济、法律合同、环境、完工、经营维护6方面对融资风险进行评价,但存在专家认识片面的局限性; 文献[7]基于改进灰色关联度从政府部门、私营部门、贷款机构和保险公司4个主要参与部门对PPP项目融资风险进行评价,同样存在着专家认知能力极端性的缺陷; 文献[8]摒弃专家主观经验,对熵权法进行改进,从客观的视角对PPP项目融资风险进行评价,却忽略由于部分指标模糊性导致难以用真实数据表示的问题; 文献[9]根据PPP项目融资风险传导的特性,构建复杂网络对风险因子的相关性进行分析。以上文献对城市轨道交通PPP融资风险评价时多集中在定性研究领域,在指标赋权方面基于专家对评价指标的主观认知,但忽略专家决策信息极端值对结果的不利影响,且未完全考虑指标的灰色性和模糊性,进而降低评价结果的科学性。

本文基于OWA(ordered weighted averaging)和灰色聚类的城市轨道交通PPP融资风险评价模型,利用OWA算子对专家打分结果重新排序,集结加权得出指标权重,降低极值造成的不利影响。基于灰色聚类对不同类别的指标进行聚类分析,得出评价对象风险等级,将其运用在郑州地铁1号线一期工程PPP融资风险评价中,结果表明该模型能较好地解决城市轨道交通PPP融资风险等级间断的问题,具有一定的现实意义。

1 城市轨道交通PPP融资的必要性

PPP是最近几年在城市轨道交通领域兴起的一种新型融资模式,与传统融资模式相比,具有风险分担合理、弹性大、灵活性强、政府拥有较强控制力等优势。十八届三中全会以来,国家积极倡导社会资本投入到城市基础设施建设领域,其中PPP融资模式被作为重点推广的对象。将PPP引入到城市轨道交通融资中,不仅能丰富融资方式、优化资本结构、提高融资效率,而且能分担政府财政风险、缓解财政压力、提升管理效率。但是,城市轨道交通融资往往周期长、参与方多、组织结构庞大、利益索求不同,使得传统融资模式难以发挥作用解决建设资金缺口难题。故在城市轨道交通项目中引入PPP融资模式成为解决建设资金瓶颈的关键。

2 城市轨道交通PPP融资风险评价指标体系构建

根据风险管理理论和经济理论,可将PPP项目融资风险定义为: 在PPP融资模式框架下,从项目的可行性研究阶段到运行周期内发生的可能对项目成功融资起到负面作用,甚至导致项目失败的事件[10]。从定义中易知城市轨道交通PPP融资是一项长期性活动,风险指标应具有动态性、阶段性、全面性,能够贯穿整个活动过程且满足可动态调整性、循环性的原则。文献[11]将风险因素归纳为9大类,认为政策法规、技术、金融、运营4个风险指标需重点关注; 文献[12]从建设和运营阶段识别风险指标,并指出收益分配和调整以及政府的监管和调节是运营阶段的核心因素。同时私人部门的技术力量、建设质量的好坏、运营阶段票价的合理性以及需求量直接关系到私人部门后续维护费用和盈利的可能性; 文献[13]认为资金到位情况、建设质量、完工风险、社会经济环境是城市轨道交通PPP融资首要考虑的风险指标。鉴于地铁施工是一项专业技术强、周期长、需投入巨资的工作,在漫长的建设过程中面临一系列不稳定因素,故需在招标阶段选择信誉良好的私人部门,明确双方的合同关系; 在设计阶段提高设计质量,减少设计变更; 在融资阶段关注私人部门融资结构的合理性、资金供应情况以及金融环境等因素。为缩小指标的关联性和冗余度,将放贷银行自身条件、利率、通货膨胀等因素归属到金融环境中。作为PPP项目最后环节的移交阶段需注意私人部门技术转让情况以及残值率。本文研究基于全寿命周期理论,在专家调查问卷的基础上结合文献[14-15]的研究成果,从可行性研究、招投标、融资、设计、建设、运营、移交7个阶段出发,本着系统性、可操作性原则,构建城市轨道交通PPP融资风险评价指标体系(见图1)。

3 基于OWA和灰色聚类的城市轨道交通PPP融资风险评价模型构建

城市轨道交通PPP融资风险中定性指标较多,而专家自身经验存在差异性,在决策过程中易出现因个人偏好导致的极端值现象,进而降低评价结果的科学性。为解决极值带来评价结果失真的缺陷,首先利用OWA算子按照降序的方式对打分进行重新排序,通过平均加权的赋权理念消除极值负面效应,进而提升赋权的科学性。然后考虑指标的灰色性造成常规数学模型难以表达的问题,利用灰色聚类中的白化权函数将灰色信息透明化,通过对目标函数的聚类分析得出风险评价值。

图1 城市轨道交通PPP融资风险评价指标体系

Fig. 1 Risk indicator system of PPP financing mode for urban rail transit

3.1 城市轨道交通PPP融资风险等级界定

城市轨道交通PPP融资风险贯穿整个项目始终,在任何阶段都可能发生。项目管理者进行风险评价时,需要首先确定目标风险等级的界定范围,这样才能做出科学判断。从概率上讲,PPP项目在未发生前的任何阶段风险大小的可能性都是等同的,即对PPP项目风险等级的划分应该遵循均等原则。为提高PPP融资风险管理水平,需尽可能将高级别的范围扩大,使得评价结果达到高分值,同时降低低级别风险等级的范围,规避项目状态成为高风险的概率,进而提高管理能力。为此,将城市轨道交通PPP融资风险等级测度取值设为[0,10],具体风险等级见表1。

3.2 基于OWA算子确定指标的权重值

指标权重计算结果的合理性直接关系到最终评价结果的科学性。目前常用的赋权方法(如层次分析法、专家打分法等)多基于专家的主观认识,在打分过程中不可避免地存在极值现象,如果不采取科学的方式对其进行处理,则会影响赋权的公正性。我国学者在美国Yager教授提出OWA算子理论的基础上,不断改进并将其运用在群决策指标赋权领域,充分考虑指标得分值与其位置之间比例的大小关系,即通过降序的方式降低专家决策信息偏好的负面作用对目标权重的影响,将极值分配到影响度较小的区域,进而提高赋权的科学性,且计算过程简单,便于快速实现决策信息与目标综合属性的集结。

表1 城市轨道交通PPP融资风险等级

Table 1 Risk grading division of PPP financing mode for urban rail transit

等级区间范围高(8,10]较高(6,8]一般(4,6]较低(2,4]低(0,2]

利用OWA算子计算权重的步骤如下。

1)设风险因子A的初始决策数据为(a1,a2,…,an),对因子A的决策数据从0开始编号,按照从大到小的规则重新集结得到新的数列b0,b1,b2,…,bn。

2)数据bj权重的计算。 利用组合数计算数据bj的权重

(1)

(2)

4)计算Ai的相对权重

(3)

3.3 城市轨道交通PPP融资风险灰色聚类评价

由于城市轨道交通PPP融资风险指标多、关系复杂、人为因素干扰大的特征,对多数指标的衡量主要依赖决策者的主观经验、知识水平、个人偏好,导致获取的信息充满模糊性和不确定性,故可将其风险评价视为一个灰色系统,即部分信息确定、部分信息无法明确的系统。灰色聚类作为灰色系统理论中重要的分支,可较好地解决样本数量不足、信息不完整、指标模糊性等特点导致难以对目标评价的问题。其核心思想是根据目标属性的不同划分为不同的类别,构建不同的白化权函数对其进行灰类归纳,得出目标的综合评价值。由于我国现有的城市轨道交通PPP融资案例样本数量不足,在一定程度上加大了对其融资风险评价的难度。因此,采用灰色聚类实现城市轨道交通PPP融资风险评价,具有一定的可行性和科学性。

3.3.1 确定灰类以及白化权函数

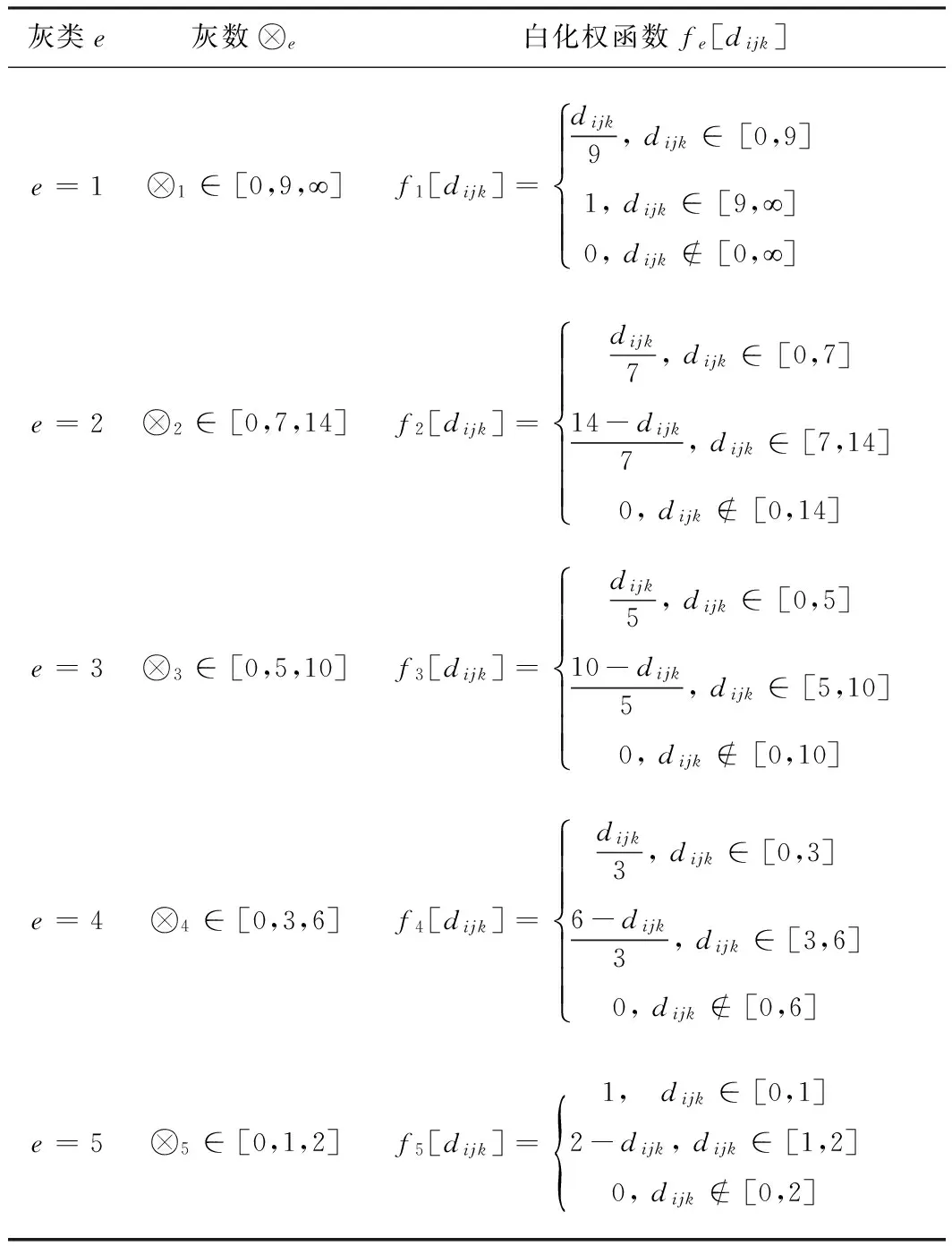

在灰色系统中,灰类中心点确定的合理性直接影响评价结果的科学性,通常将灰类中最大程度的点作为其中心点。根据城市轨道交通PPP融资风险等级测度界定的范围,可知中心点向量U=(9,7,5,3,1)。参考文献[16]提出的基于中心点三角白化权函数聚类模型,并对不同灰类属性进行解释,结合城市轨道交通PPP融资风险评价的内涵,在文献[17]研究的基础上构建灰色白化权函数(见表2)。

表2 城市轨道交通PPP融资风险评价白化权函数

Table 2 Grey whitening weight function of PPP financing mode for urban rail transit

灰类e灰数e白化权函数fe[dijk]e=11∈[0,9,¥]f1[dijk]=dijk9,dijk∈[0,9]1,dijk∈[9,¥]0,dijk∉[0,¥]ìîíïïïïe=22∈[0,7,14]f2[dijk]=dijk7,dijk∈[0,7]14-dijk7,dijk∈[7,14]0,dijk∉[0,14]ìîíïïïïïe=33∈[0,5,10]f3[dijk]=dijk5,dijk∈[0,5]10-dijk5,dijk∈[5,10]0,dijk∉[0,10]ìîíïïïïïe=44∈[0,3,6]f4[dijk]=dijk3,dijk∈[0,3]6-dijk3,dijk∈[3,6]0,dijk∉[0,6]ìîíïïïïïe=55∈[0,1,2]f5[dijk]=1, dijk∈[0,1]2-dijk,dijk∈[1,2]0,dijk∉[0,2]{

3.3.2 灰色聚类实现的步骤

1)构建评价矩阵。根据风险等级界定的范围,邀请p个专家依据其经验对指标Aij赋值,构建出评价矩阵Di=[dijk]s×p。 其中:dijk表示专家k对i指标下分指标j大小的赋值;k=1,2,…,p;s为风险因子的数量。

(4)

3)合成聚类评价矩阵。 对初级指标作聚类评价

Zi=wi·Ri。

(5)

构建上级指标评价矩阵Z0=[Z1,Z2,…,Zn],得出上层指标的聚类评价值

M=w0·Z0=[M1,M2,…,Mn]。

(6)

4)求各级指标的评价值。 传统确定灰色聚类评估值的思想往往采取最大权值原则,但此方法会导致评价数据二次丢失,将综合评价向量与测度阈值集结,做单值化处理

W=M·UT。

(7)

这样可有效规避信息丢失,进而更加科学地得到城市轨道交通PPP融资风险等级。

4 案例分析

郑州地铁1号线一期工程,西起西流湖站,东至体育中心站,长26.34 km,共设车站20座(均为地下车站),总投资150.8亿元。由于所有的站点均为地下车站,使得造价成本较高,因此采用PPP融资模式。在该线路开工之前,郑州市轨道交通公司与省内3家银行签订86亿元的贷款协议,中国银行河南分行提供46亿元,浦发银行郑州分行和中国邮政储蓄银行河南省分行各提供20亿元,最长期限为30年,贷款利率执行国内同期最优惠利率,剩余资金由政府承担。作为郑州市首条采用PPP融资的城市轨道交通项目,面临着经验不足、不确定性因素多等风险,运用构建的模型对该案例融资风险进行评价,以期为政府提供科学的指导意见,降低其融资风险。

4.1 基于OWA算子指标权重计算

以一级指标融资阶段下的5个二级指标为例,邀请5个专家对其进行评分。为提高打分的规范性和统一性,令打分结果均为0.5的整数倍且数据范围为0~10,得分越高表示相对重要性越大,具体指标的得分见表3。

表3 部分二级指标得分结果

郑州地铁1号线一期工程PPP融资风险指标权重为:η0=(0.298, 0.193, 0.087, 0.164, 0.062, 0.075, 0.121),η1=(0.738, 0.113, 0.149),η2=(0.612, 0.113, 0.275),η3=(0.272, 0.144, 0.194, 0.182, 0.209),η4=(0.8, 0.2),η5=(0.312, 0.103, 0.489, 0.096),η6=(0.253, 0.256, 0.346, 0.145),η7=(0.6, 0.4)。

4.2 城市轨道交通PPP融资风险聚类评价

根据城市轨道交通PPP融资风险测度等级和表2中灰数及对应的灰类,邀请6个专家对城市轨道交通PPP融资风险二级指标进行赋值,构建出i行6列的风险决策矩阵Di=[dijk]s×p,具体如下:

利用式(4)求得权矩阵Ri,具体为:

利用式(5)将权向量与权矩阵合成聚类评价矩阵Zi,同时确定一级指标矩阵

利用式(6)将聚类评价向量与指标的权重值集成,得到PPP融资风险等级的综合评价向量M=w0·Z0=[0.407 0.396 0.420 0.137 0.007]。

利用式(7)将M向量与阈值U集成,得到城市轨道交通PPP融资风险的综合评价值W=M·UT=8.953。根据风险测度等级可知,郑州地铁1号线一期工程PPP融资风险等级高。从权重的计算结果可知,应重点监控前期策划、社会资本、政策环境、设计质量、成本超支、建设质量、残值7个指标,主要体现在可行性研究阶段的前期策划。作为郑州市首条采用PPP融资的轨道交通工程,面临融资经验缺乏、市场把握不到位等问题,前期策划作为整个融资的开端,对整个项目的融资起着良好的导向作用,决定着整个项目融资的成败。在后期的融资过程中应汲取经验,做好前期准备工作,降低决策失误的概率。同时密切关注融资环境和金融环境,确保资金供应安全。在招标阶段要选择良好的社会资本,确保资本的合格性,加强对施工单位技术力量的考核,满足建设的需求。此外,在移交阶段应注意残值带来的不利影响,提高残值利用率。

5 结论与讨论

1)从城市轨道交通PPP融资的全寿命周期角度构建风险评价指标体系,提出PPP融资风险评价方法。

2)基于OWA算子确定指标的权重,通过对决策数据的重新集结,在很大程度上削弱了极值带来的不利影响,而且该方法计算简单,无需一致性验证,在提升指标赋权科学性的同时简化了计算过程,提高了评价效率。

3)城市轨道交通作为一个灰色系统,指标信息存在较多的不透明性,利用灰色白化权函数将评价信息透明化,克服了指标信息不确定性导致评价结果失真的缺陷。借助已有的白色信息实现对郑州地铁1号线一期工程PPP融资风险等级的评价,认为其PPP融资风险等级高,并指出主要的风险指标,为该项目融资风险管理提供决策,同时为城市轨道交通PPP融资风险提供一种新的评价方法。但本文缺乏对风险应对措施的研究,故在后续的研究中有待补充针对性的风险应对措施,以便提供更完善、科学的决策,进而更好地控制PPP融资风险。

[1] 李静华, 李启明. PPP模式在我国城市轨道交通中的经济风险因素分析: 以北京地铁四号线为例[J]. 建筑经济, 2007(10): 23-26. LI Jinghua, LI Qiming. Economic risk analysis of PPP financing mode for urban rail transit in China: Case study of Beijing Metro Line No. 4[J].Construction Economy,2007(10): 23-26.

[2] 王守清, 柯永建. 特许经营项目融资(BOT、PFI和PPP)[M]. 北京: 清华大学出版社, 2008: 13-14. WANG Shouqing, KE Yongjian. Financing methods for licensed projects (BOT, PFI and PPP) [M]. Beijing: Tsinghua University Press, 2008: 13-14.

[3] 郭镇宁. 城市轨道交通融资模式研究[J]. 铁道运输与经济, 2010(2): 63-67. GUO Zhenning. Study of financing mode of urban rail transit[J]. Railway Transport and Economy, 2010(2): 63-67.

[4] JIN X H, Doloi H. Interpreting risk allocation mechanism inpublic-private partnership projects: An empirical study in a transaction cost economics perspective[J]. Construction Management and Economics, 2010, 26(7): 707 -721.

[5] LI Bing, Akintoye A, Edwards P J, et al. The allocation of risk in PPP/PFI construction projects in the UK[J]. International Journal of Project Management, 2005, 23(1): 25-35.

[6] 唐文彬, 张飞涟. 城市轨道交通投融资风险评价方法[J]. 系统工程, 2011(1): 117-122. TANG Wenbin, ZHANG Feilian. The risk of evaluation methodology of urban rail transit investment and financing[J]. Systems Engineering, 2011(1): 117-122.

[7] 刘宪宁, 王建波, 赵辉, 等. 基于AHP与改进灰色关联度理论的城市轨道交通PPP项目融资风险综合评价[J]. 项目管理技术, 2011(8): 43-46. LIU Xianning, WANG Jianbo, ZHAO Hui, et al. Comprehensive evaluation of financing risk of PPP mode for urban rail transit based on AHP and improved grey relational grade theory[J]. Project Management Technology, 2011(8): 43-46.

[8] 何亚伯, 徐冰, 常秀峰. 基于改进熵权灰色关联模型的城市轨道交通PPP项目风险评价[J]. 项目管理技术, 2016(3): 112-117. HE Yabo, XU Bing, CHANG Xiufeng. Risk evaluation of urban rail transit based on improved entropy weight method and gray relation mode [J].Project Management Technology, 2016(3): 112-117.

[9] 刘维庆, 张浩, 顼志芬. 城市轨道交通项目融资风险传导研究[J]. 统计与决策, 2016(19): 58-60. LIU Weiqing, ZHANG Hao, XU Zhifen. Research on financing risk transmission of urban rail transit projects[J]. Statistics and Decision, 2016(19): 58-60.

[10] 周和平, 陈炳泉, 许叶林. 公私合营(PPP)基础设施项目风险再分担研究[J]. 工程管理学报, 2014(3): 89-93. ZHOU Heping, CHAN Albert Ping-chuen, XU Yelin. Re-allocating risks for PPP infrastructure projects during implementation phase[J].Journal of Engineering Management, 2014 (3): 89-93.

[11] Darrin Grimsey, Mervyn K Lewis. Evaluating the risk of public private parterships for infrastructure projects[J]. International Journal of Project Management, 2002,20: 107-118.

[12] 郝伟亚, 王盈盈, 丁慧平. 城市轨道交通PPP模式核心要点研究: 北京地铁M号线案例分析[J]. 土木工程学报, 2012(10): 175-180. HAO Weiya, WANG Yingying, DING Huiping. Core elements of public-private partnership(ppp) in urban rail transit: Case of Beijing Metro Line M[J]. China Civil Engineering Journal, 2012(10): 175-180.

[13] 吴贤国, 薛莉敏, 孙丰旋, 等. 城市轨道交通融资模式研究[J]. 施工技术, 2008(2): 19-21. WU Xianguo, XUE Limin, SUN Fengxuan, et al. Study of financing mode of urban rail transportation[J].Construction Technology, 2008(2): 19-21.

[14] 柯永建, 王守清, 陈炳泉. 私营资本参与基础设施PPP项目的政府激励措施[J]. 清华大学学报(自然科学版), 2009(9): 1480-1483. KE Yongjian, WANG Shouqing, CHAN Albert Ping-chuen. Government incentives for private sector involvement in infrastructure PPP projects[J]. Journal of Tsinghua University(Science and Technology), 2009(9): 1480-1483.

[15] 周正祥, 张秀芳, 张平. 新常态下PPP模式应用存在的问题及对策[J]. 中国软科学, 2015(9): 82-95. ZHOU Zhengxiang, ZHANG Xiufang, ZHANG Ping.The existing problems in the application of PPP mode under the new economic normality and their solution[J]. China Soft Science, 2015(9): 82-95.

[16] 刘思峰, 谢乃明. 基于改进三角白化权函数的灰评估新方法[J]. 系统工程学报, 2011, 26(2): 244-250. LIU Sifeng, XIE Naiming. New grey evaluation method based on reformative triangular whitenization weight function [J]. Journal of Systems Engineering, 2011, 26 (2): 244-250.

[17] 李龙, 赵金先, 李帆. 基于熵法与灰色理论的地铁工程项目管理绩效评价[J]. 青岛理工大学学报, 2014(3): 50-55, 60. LI Long, ZHAO Jinxian, LI Fan.Evaluation of Metro project management effect based on entropy value method and gray theory[J].Journal of Qingdao Technological University, 2014(3): 50-55, 60.

Research on Risk Evaluation Method of PPP Financing Mode for Urban Rail Transit Based on OWA and Grey Clustering Method

SONG Bo1, WU Ruijuan1, NIU Fayang2

(1.SchoolofCivilEngineering,ZhengzhouVocationalUniversityofInformationandTechnology,Zhengzhou450008,Henan,China; 2.ZhengzhouKangqiaoRealEstateDevelopmentLimitedLiabilityCompany,Zhengzhou450001,Henan,China)

Public private partnership(PPP) financing mode for urban rail transit is full of risks, i.e. high financing cost, long payback period, various uncertain factors and difficult to evaluate scientifically and accurately. As a result, the risk evaluation method based on the ordered weighted averaging(OWA) and grey clustering method is established. The risk indicator system of PPP financing mode for urban rail transit is established in terms of project life cycle; and then the scores given by experts are reordered based on OWA operator so as to eliminate adverse effect induced by extreme values and gain the weight values of risk indicators. Finally, the grey whitening weight function is established in consideration of grey and information unintegrity of risk indicators so as to realize transparency and complete clustering analysis of financing risk of PPP financing mode. The above-mentioned risk evaluation method is used to evaluate the financing risk of PPP mode in Zhengzhou Metro Line No. 1. The results show that the financing risk is of high-grade. Seven risk indicators, i.e.project planning, social capital, policy environment, design quality and cost overrun, construction quality and residual value, should be strictly controlled. The study results can provide references for risk evaluation of PPP financing mode for urban rail transit in the future.

urban rail transit; PPP financing mode; risk evaluation; OWA; grey clustering

2017-01-06;

2017-02-08

国家自然科学基金项目(71471094)

宋博(1982—),女,河南商丘人,2008年毕业于郑州大学,水工结构工程专业,硕士,讲师,现主要从事建筑工程技术与工程管理的教学与研究工作。E-mail: songbohnzz@163.com。

10.3973/j.issn.1672-741X.2017.04.008

U 45

A

1672-741X(2017)04-0435-07

猜你喜欢

机械工业标准化与质量(2022年3期)2022-08-12

装备制造技术(2020年3期)2020-12-25

小学生学习指导(低年级)(2020年3期)2020-06-02

铁道通信信号(2019年6期)2019-10-08

Coco薇(2017年2期)2017-04-25

Coco薇(2017年2期)2017-04-25

雷达学报(2017年6期)2017-03-26

为了孩子(3~7岁)(2016年8期)2016-05-14

智能建筑电气技术(2015年5期)2015-12-10

电子设计工程(2015年6期)2015-02-27