我国应收账款质押法治短板及对策以中美案例切入

2017-05-25 00:37官欣荣

政法学刊 2017年1期

官欣荣,李 璐

(1.华南理工大学 法学院,广东 广州 510647;2.中国移动通信集团广东有限公司 湛江分公司,广东 湛江 524000)

我国应收账款质押法治短板及对策以中美案例切入

官欣荣1,李 璐2

(1.华南理工大学 法学院,广东 广州 510647;2.中国移动通信集团广东有限公司 湛江分公司,广东 湛江 524000)

我国应收账款质押方兴未艾,从案例视角切入,深切指出现存明显的法治短板:制度安排重传统民事思维、轻商法创新设计,重大陆法制借鉴、轻英美理念移植,重行政规章调整、轻法典系统规制,重指导案例缓解燃眉之急、轻成文法治长效机制建设,这些都使应收账款质押法治效果大打折扣。最后,在分析美国相关制度基础上提出如下建议:在当下民法典编纂中,应对物权法民商规范进行合理拆分,将传统类型担保物权一般规范纳入民法典分编中。针对凸显商事性质的应收账款质押规范,可借鉴美国商法典第九编的立法模式,通过“商事通则”的商事担保之一章中对其作专节立法完善:包括拓宽应收账款的出质标的范围、明确登记机构统一为信贷征信机构中国人民银行征信中心,消除各行其政之乱象,并认可控制、自动公示等多元公示方式,区别情形确立通知次债务人制度,确认质权直接实现方式等。

应收账款质押;法治短板;民商合理划分;多元公示

应收账款质押作为一种现代融资手段和担保物权制度创新形式①根据世界银行对全球130个国家和地区的调查,83%的国家和地区支持应收账款质押融资。,对于扩充动产担保融资范围,改变我国过度依赖不动产抵押贷款的畸形发展,解决我国中小企业“融资难、融资贵”问题,发挥着举足轻重的作用。自《物权法》为应收账款担保开启绿灯以来,2007年10月中国人民银行推出了应收账款质押登记系统,搭建了全国统一的互联网登记平台。2013年,该平台进一步升级为动产融资统一登记系统,使企业用应收账款担保更为便捷。②据人民银行征信中心动产融资统一登记系统统计,至2015年9月底,动产融资统一登记系统累计注册登记用户1.1万家,提供登记185万余笔,查询510万余笔,登记的应收账款类型超过20种。应收账款融资服务平台累计注册用户6.2万家,融资成交量1.7万笔,融资成交金额达7139亿元。参阅马翠莲. 央行征信中心发展成果斐然[N]. 上海金融报,2015-12-11A03.在应收账款质押迅猛发展同时,由于法治滞后,相关纠纷和问题与日俱增。鉴此,本文以案例切入,结合《应收账款登记办法》修订,对我国应收账款质押法治完善作一探讨。

一、学校公寓收费权质押案的反思:应收账款质押法治进程中“短板”分析

为支持高教发展,2003年中国工商银行股份有限公司石化集贤支行(下称“工行”)向安庆师范学院(下称“安庆师院”)发放贷款2700万元,用于新校区各项设施建设。A学校遂成立了安庆市安苑高校后勤服务有限公司(下称“安苑后勤公司”),且安庆师院将学生公寓收费权转让给安苑后勤公司。为保障银行的收费来源,2003年4月10日,工行与安苑后勤公司签订了《借款合同》及《权利质押合同》,并依此合同发放贷款2700万元,约定贷款分10年逐年分期归还,并以学生公寓收费权进行质押,质押行为经过省教育厅批准同意。但在2013年4月其停止归还利息,距2013年起诉前,Y后勤公司共欠本金2590万元。且安庆学院在实际履行中,并未按约定将收费款项转入约定账户,而直接转付安苑公司其他账户,严重侵害了工行的正常收贷权利,据此,工行要求:(1)安苑后勤公司归还借款本金及相应利息和罚息;(2)安庆师院履行约定义务,将收费直接转入专用账户;(3)安庆师院应在其为履行范围内赔偿给工行造成的损失;(4)诉讼费由被告承担。

经过2014年5月13日安徽省安庆市中级人民法院的一审判决,和2015年2月26日安徽省高级人民法院的二审判决,最终法院判决安苑后勤公司偿还贷款本金和利息并且安庆学院承担侵权损害赔偿责任。[1]

上述案例判决书的案由虽为“中国工商银行股份有限公司石化集贤支行诉安庆市安苑高校后勤服务有限公司等金融借款合同纠纷案”,但实质为应付账款质押合同纠纷,下面将所涉问题及法治短板分析如下:

(1)应收账款质押标的的范围在哪?案例所涉学校公寓收费权是否包括在内?

何谓应收账款,我国《担保法》没有明确规定,《物权法》有所拓宽,将应收账款质押规定为权利质押的类型之一,但对质押标的既无质的定义,也无范围量的规定。2007年中国人民银行发布的《应收账款质押登记管理办法》第四条规定为,“权利人因提供一定的货物、服务或设施而获得的要求义务人付款的权利,包括现有的和未来的金钱债权及其产生的收益,但不包括因票据或其他有价证券而产生的付款请求权”;但该条列举式规定的应收账款所包括的公路、桥梁、隧道、渡口等不动产收费权类型中没有明确涵盖学校公寓收费权、污水处理的收益权等。可见,我国现行法律体系中对应收账款的属性及质押标的范围尚无明确界定,而在审判实践中司法走在了立法的前面,法院对应收账款质押的权利类型作出了扩大化的解释、适用。

譬如,针对学校公寓收费权,作为我国高校后勤社会化改革的产物,指公寓的投资方通过取得公寓的经营收益来收回投资的一种权利,本质上与不动产的经营收益权类似。上述安庆学院公寓收费权质押案中,一审、二审法院都对学校公寓收费权的质押合同效力持认可态度,学校公寓收费权列入应收账款权利范围,允许质押。中国建设银行股份有限公司北京丰台支行等与北京育联科大学生公寓开发有限公司等质押合同纠纷上诉案①一审:(2006)二中民初字第08207号;二审:(2007)高民终字第362号。中,法院认为:一是公寓经营收益权与我国担保法司法解释中的不动产收益权②最高人民法院《关于适用担保法若干问题的解释》第97条规定:“以公路桥梁、公路隧道或者公路渡口等不动产收益权出质的,按照担保法第七十五条第(四)项的规定处理。《担保法》第七十五条第(四)项规定“依法可以质押的其他权利”。而在1999年4月26日国务院向交通部、中国人民银行批转的《国务院关于收费公路项目贷款担保问题的批复》(国函〔1999〕28号)中亦曾对公路收费权质押方式进行了确认,即“公路建设项目法人可以用收费公路的收费权质押方式向国内银行申请贷款,以省级人民政府批准的收费文件作为公路收费权的权利证书,地市级以上交通主管部门作为公路收费权质押的登记部门。质权人可以依法律和行政法规许可的方式取得公路收费权,并实现质押权。”该批复并被视为国内有关不动产收益权出质的最早的法律性文件。较为接近,可纳入出质的权利范畴。二是根据中国人民银行和教育部联合下发的《关于进一步解决学生公寓等高等学校后勤服务设施建设资金问题的若干意见》(银发[2002]220号文件)规定,商业银行与借款人就公寓收费权质押签订的质押合同须经省级教育行政部门审批和统一登记,自登记之日起生效,依此推定公寓收益权允许出质。

针对污水处理的特许经营的收益权,2015年11月19日最高人民法院发布的53号指导案例即福建海峡银行股份有限公司福州五一支行诉长乐亚新污水处理有限公司、福州市政工程有限公司金融借款合同纠纷案中,法院认为,系基于提供污水处理服务而产生的债权,收益金额可期,属于确定之债权,可作为担保其他债权的质权标的物。①福州市中院(2012)榕民初字第661号这样通过最高院指导案例将污水处理的特许经营收益权纳入出质标的范围之内。

此外,应收账款质押是否包括出口退税账户质押,也存争议。有观点基于出口退税涉及行政法律关系、应收账款归于民事法律关系及付款义务人的不同(前者为国家税务部门,后者为下游客户),认为出口退税账户质押从银行质权人取得账户托管之日设立,而应收账款质权则在信贷征信机构办理出质登记后设立;另有观点则认为,出口退税权可视为出口企业请求国家一定给付的债权请求权,属于应收账款的一种,司法审判机关亦采此观点,尤其是2008年12月18日最高人民法院在《物权法》颁行后废止了《最高人民法院关于审理出口退税托管账户质押贷款案件有关问题的规定》(法释[2004]18号),其中第二条关于“质押贷款合同自贷款银行实际托管借款人出口退税专用账户时生效”的规定随之失效。在审判实务中法院认一般认为,出口退税账户质押应在信贷征信机构办理出质登记后质权才能生效,2011年6月13日广发银行与川井公司出口退税款质押纠纷中,一、二审法院都没支持广发银行以到税务部门登记具备公示效果的主张,认为出口退税账户质押属于应收账款质押,因该账户质押未在信贷征信机构(中国人民银行征信中心)登记,故质权未设立,因而广发银行不能主张优先受偿。[2]

总之,应收账款质押标的的范围亟待法律予以明确,以为当事人提供行为指引,为法院提供裁判依据。

(2)关于公寓收费权之类的应收账款质押合同如何设立及效力范围的认定问题。

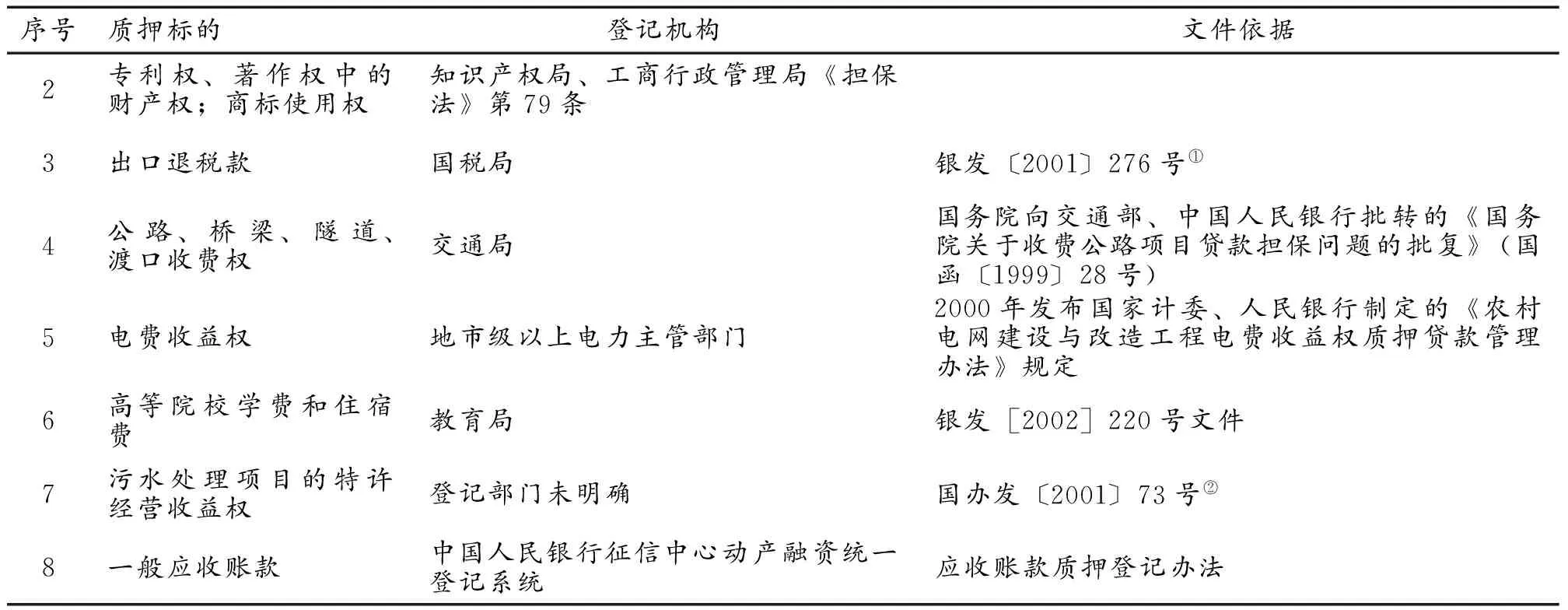

目前我国担保法及其司法解释没有条文规定②按担保法第八十一条规定, 权利质押除适用本节规定外,适用本章第一节(动产质押)的规定。,而按《物权法》第二百二十八条规定,“以应收账款出质的,当事人应当订立书面合同。质权自信贷征信机构办理出质登记时设立。”可见,合同订立后,质权并不当然设立,须经信贷征信机构办理出质登记后质权才得设立,目前我国《应收账款质押登记办法》与《中征动产融资统一登记平台操作规定》对信贷征信机构作了细化规定,具体为中国人民银行信贷征信中心,该中心开设的“应收账款质押登记公示系统”成为应收账款质押设立、查询、异议的操作平台,具有法定的公示公信力。但实践中诸多不动产收益权质押纠纷中的当事人签约时,通常以设立收益保证金专户或签署专用账户监管协议等方式,来实现担保权益在债务人和债权人之间的占有移转。这样在质押登记与利益移转不能同时具备时,相关质押合同的生效要件到底是以登记为准还是以移转占有为准,就可能产生新的争议。[3]而且,《登记办法》将《物权法》的将信贷征信机构直接限定为中国人民银行信贷征信中心,留下很多问题悬而未决。从既有的法规、规章看(见下表),交通、教育及建设局等主管部门的皆有权批准登记,司法上一般均认可其物权公示的效果,更何况国务院批复公路收费权出质登记机构的规定效力要高于央行《登记办法》规定的效力,这就难免出现权利质押(含应收账款质押)登记机构“各司其政”之乱象。③顺便指出,我国质押登记机构不仅不统一,且有遗漏,如合伙企业的合伙份额质押无明确登记部门。此一做法在《物权法》颁行十多年后何去何从,是维持诸主管部门各行其是的旧局,还是确认中国人民银行信贷征信中心为唯一的信贷征信机构基础上或有创新,仅凭规章行事难当大任,事实上《应收账款质押登记办法(修订征求意见稿)》对此没有回应。

附:我国权利质押(含应收账款质押)登记机构简表

序号质押标的登记机构文件依据1上市公司的股份、股票等中国证券登记结算有限责任公司《证券公司股票质押贷款管理办法》第4条(2004年修订)、《中国证券登记结算有限责任公司深圳分公司证券公司股票质押登记业务运作指引》(2001年11月2日颁布)及《中国证券登记结算公司证券质押供需信息发布平台业务操作指引(试行)》(2013-05-15发布)

序号质押标的登记机构文件依据2专利权、著作权中的财产权;商标使用权知识产权局、工商行政管理局《担保法》第79条3出口退税款国税局银发〔2001〕276号①4公路、桥梁、隧道、渡口收费权交通局国务院向交通部、中国人民银行批转的《国务院关于收费公路项目贷款担保问题的批复》(国函〔1999〕28号)5电费收益权地市级以上电力主管部门2000年发布国家计委、人民银行制定的《农村电网建设与改造工程电费收益权质押贷款管理办法》规定6高等院校学费和住宿费教育局银发[2002]220号文件7污水处理项目的特许经营收益权登记部门未明确国办发〔2001〕73号②8一般应收账款中国人民银行征信中心动产融资统一登记系统应收账款质押登记办法

①《中国人民银行、对外贸易经济合作部、国家税务总局关于办理出口退税账户托管贷款业务的通知》。

②国务院办公厅2001年9月29日转发的《国务院西部开发办〈关于西部大开发若干政策措施的实施意见〉》(国办发〔2001〕73号)中提出,“对具有一定还贷能力的水利开发项目和城市环保项目(如城市污水处理和垃圾处理等)探索逐步开办以项目收益权或收费权为质押发放贷款的业务”,为试将污水处理项目的收益权质押开了绿灯。

(3)应收账款质权如何实现的问题。

我国《物权法》第二百二十九条规定了权利质权参照动产质权的规定,以此推论,应收账款的实现应当可采用与动产质权相同的实现方式,即根据第二百一十九条的规定,质权人可以与出质人协议以质押财产折价,也可以就拍卖、变卖质押财产所得的价款优先受偿。但是,应收账款质押属金钱债权,和动产质押的标的在物理形式和法律属性上均为异质。特别是,应收账款作为特定化担保物不仅流动性较差,而且有的已质押的应收账款本身不适宜拍卖,加之次债务人的资信不易把握,③如公路、桥梁等收费权多是与国家公权力赋予的资格进行收费有关,一旦在质权实现前被取消收费资格,或者由于国家政策的改变导致收费款项的大幅度减少,则带来应付转款很大的不确定性。至于在应收账款质押合同的生效是否与《合同法》第八十条关于债权转让的规定一样以通知应收账款的债务人为必要,颇值斟酌。基于应收账款质押具有担保物权的观点认为,应收账款质押既然经过法定登记程序即生物权公示效力,具有约束次债务人(即已质押应收款的付款人,系出质人的债务人)的效力;而秉持应收账款为金钱债权的观点主张,质押合同具有相对性,仅在出质人与质权人产生拘束力,除非出质人与质权人将出质应收账款的事实通知次债务人,否则不具有对抗次债务人的效力。因为在发生应收账款质押虚假登记的场合,如未有明确规定要求通知次债务人,既不利于及时提出异议保障自身的合法权益。所以,在目前我国应收账款质押公示的制度框架下,有必要进一步完善法定通知次债务人制度。如将再行拍卖、变卖,费时吃力,清偿风险增大,妨害了应收账款质押权的实现。 在上述案例中,出质人(安苑后勤公司)在对高校收费权进行出质后,仍接受了次债务人(安庆师院)的还款,法院为维护质权人(工行)的合法权益,判决次债务人(安庆师院)承担违约、侵权责任,直接将应收收款打入银行专门账户。在53号指导案例中,最高人民法院认同一审法院福州市中级人民法院作出的“但污水处理项目收益权属于将来金钱债权,质权人可请求法院判令其直接向出质人的债务人收取金钱并对该金钱行使优先受偿权,故无需采取折价或拍卖、变卖之方式”的结论,即最高院认为质权人可以直接要求次债务人向其支付应付给出质人的应付账款,而无需对应付账款进行拍卖或变卖。南京市中级人民法院在(2015)宁商终字第454号案件中,也判令次债务人南京德豪应在质押账款限额1,500万元范围内,直接将应付的工程款支付到质权人中信银行开设的专用收款银行账户。可见,在很大程度上法院已采直接请求给付方式实现应收账款质权的优先受偿,但仍有少数法院判决,明确质权人实现的方式仍为拍卖、变卖已质押的应收账款,例如安徽省高级人民法院终审的(2014)皖民二终字第00283号案件中,原审的合肥市中级人民法院就判决原告有权将被告质押的应收款“拍卖、变卖价款或折价后优先受偿”。可见,司法裁判上对我国《物权法》规定的应收账款质权实现的方式的理解、适用不一,可谓“令人欢喜令人忧”。喜的是,一些睿智的司法裁判比较务实,解决了个案中应收账款质权如何实现的燃眉之急;忧的是,我们毕竟不是判例法国家,一定程度上减损了法治的权威性。

总之,我国应收账款质押实践方兴未艾,法治短板凸显:制度设计重传统民事思维、轻商法创新思维、重大陆法制经验、轻英美理念移植,重行政规章规制,轻法典系统设计,重指导案例缓解燃眉之急,轻成文法治的长效机制,这些都使应收账款质押法治效果大打折扣,影响市场交易的稳定预期。

二、美国应收账款担保案及相关制度分析

美国为判例法传统国家,为了加强应收账款担保的统一法制保障,破除市场壁垒,提高当事人交易的效率和安全,其采取了成文法的规制策略,最初关于动产担保交易的立法权由美国各州独立行使,给各州经贸往来带来阻碍,美国遂于1945年起着手起草统一商法典(Uniform Commercial Code,简称UCC),1954年UCC开始在各州生效,在第9编中规定了可设担保的动产,将应收账款划分为第四类无形债权中,其对中小企业融资担保的贡献居功至伟。[4]除了应收账款作为担保物应遵守的规则以外,还包括了应收账款转让等其他规定。下面以美国俄克拉荷马州地方法院审理的案例为切入点作一分析,以供镜鉴。

(一)原告博特赖特家庭有限责任公司(来自俄克拉荷马的公司)诉被告RCI(来自加利福尼亚州的公司)、CCRA国际公司(来自特拉华州的公司)、ourlink有限责任公司(来自德克萨斯州的有限责任公司)等①案例译自http://www.westlawchina.com/index_cn.html。。

案情简介:2005年4月,One link公司从Goldberg公司收购RCI(RESERVATION CENTER INC.)。为保证收购RCI成功,One link公司约定向Ourlink公司贷款324万美元,并由RCI公司所有的股票质押作担保。

2005年11月,Boatright(BOATRIGHT FAMILY, LLC)贷款给RCI50万美,并以RCI所有的应收账款作为担保,包括所有的现金以及非现金账款,以及这些应收账款的增加收益。当时,Ourlink同意签署从合同,表明Boatright的留置权优先于Ourlink。

2009年夏,RCI将所有非现金资产出让与CCRA,用以付清债务。此外,在2008年2月至2012年12月,RCI将众多资金转移到CCRA、Ourlink和Richard Marxen。被告声称,这些转移是为了偿还CCRA,Ourlink和Richard Marxen的贷款。

在2012年11月13日,Boatright依据俄克拉荷马州统一欺诈转让法(OUFTA)向俄克拉荷马州地区法院提起了临时诉讼,2013年2月25日,正式向法院提起诉讼请求。原告Boatright称,RCI转让给Ourlink的CCRA的股票,并且转让的其他财产,包括客户名单和其他的无形财产,从RCI到CCRA、Ourlink,这些都是违反了俄克拉荷马州统一欺诈转让法(OUFTA)规定。庭审中,被告辩称,Boatright没有足够的证据来证明,其起诉中所提出的转让涉及的RCI“资产”符合OUFTA规定。同时,因为Boatright的留置权是针对应收账款而言,这些被转移的资金只是现金或者是存款账户中的现金,未受到Boatright留置权行使的限制。法院认为,案件的主要争议在于这些资金的转移是否来自应收账款和已获得的50万美元贷款。原告Boatright提出的诉求,表明被告的转让损害了其权利。但法院最终依时效问题,拒绝作出简易判决。②根据OUFTA第116条第a款的规定或第117条第B款的规定,有4年或1年的诉讼时效规定。法官认为,In its submissions, Boatright has not clarified which transfers it is challenging under Section 116 and which transfers it is challenging under Section 117(B). Therefore, the Court is unable based upon the record currently before it to determine if any of Boatright's claims are barred by the statute of limitations.

本案的主要争议点在于应收账款质押与应收账款转让的冲突。出质人(RCI公司)在对应收账款进行出质后又进行了资产转让行为,质权人(Boatright公司)如何在保证出质人(RCI公司)转让权的最大限度内,来使得质权人(Boatright公司)的合法权益不受到侵害。

(二)相关分析

1.上述案例涉及美国应收帐款制度,先应把握应收帐款(account)的概念规定。美国《统一商法典》UCC采用“定义+列举+除外”的方式规定了可质押的应收账款品种,依据第9-102(a)(2)条的规定:应收账款是指因以下情形而发生的金钱债务偿付请求权,其是否因履行而取得,在所不问。从其列举的应收账款标的来看,包容性极广,“由州、州政府部门或者由州、州政府部门许可或者授权的人所开办或者发起的博彩或者其他形式的赌博中的赢得物”亦囊括在内,同时对不包括的品种也作了例举,如“投资财产,信用证权利或者信用证”等,我国十年前《物权法》颁行时借鉴了来源于《美国统一商法典》的“应收账款”术语,但并未汲取到其制度精髓,应结合我国市场经济发展的实际,对应收帐款出质的标的范围重新有所界定。

2.UCC第9编209款格外规定了在次债务人得到转让通知时,质权人应履行的义务。其中在b条进一步明确,担保物权人受到债务人已确认合同文件的10日内,应当根据第9-406条a的规定,作为受让人的担保物权人向应收账款债务人送达一份经确认的通知文件,免除应收账款债务人对担保物权人的进一步义务。

3.UCC第9编规定了担保物权多元的公示方法,如将登记视为最基本的公示方法,同时也认可了达到一定控制条件的公示效力,如质权人是该账户的开户银行、法律关系当事人都已同意、且质权人为该银行的客户等条件满足之后,即可通过账户的控制来实现公示的效果。正如我们熟知,登记或占有为传统法上的公示形式,但金融创新塑造了另类公示方法,即通过三方当事人协议,由银行控制一个账户,或由债权人控制特定金钱的时候,同样达到权利公示的目的,由此美国法上确认了“控制”这一先进公示方法,亦为联合国国际贸易法委员会动产担保立法指南和动产担保示范法所借鉴、推广。此外,针对保健保险应收账款采自动公示制,质权成立即公示效果。

4.UCC第9编还规定了担保物可被公开或私下等灵活多样的处置形式,只要处置方法、方式、时间、地点和条件具有商业上的合理性。因此,UCC第9编关于担保制度的规定被公认为最具革命性,大大突破了传统物权担保的窠臼。

特别是,从上述案例揭明,应收账款款制度除了美国《统一商法典》作出规制之外, 还要接受其他法律的调整。如俄克拉荷马州统一欺诈转让法(OUFTA)规定,债务人作出的转让行为构成欺诈是指,该转让行为发生于债权人提出索赔之前,且在债务人无力偿还债权人债务时,以不合理的价值进行交换,或因此导致该债务人无力偿还债务。同时,《美国统一欺诈性转让法》(Uniform Fraudulent Transfer Act 简称UFTA)作为以撤销权为核心构建的示范法中,也有类似规定。在UFTA中,对于欺诈进行了详细的界定,以行为为标准,加以主观要件,分为实际欺诈与推定欺诈,其核心即是对于债权人的利益保护。在UFTA第4条a款第1项中规定,实际欺诈是指发生欺诈、拖延、阻止债权人债权成就的转让财产行为或招致义务的行为。在之后的第2项和第5项中规定在一些客观要素成就之时,即可以视为欺诈成立,而可以不用考虑债务人的主观想法。结合上述案例来看,虽然法院以时效问题为由没有作出判决支持质权人(Boatright公司)的诉求,但不难看出,美国在规制应收账款担保及转让方面,禁止欺诈转让、维护质权人权益的规则成龙配套,十分完善。这些制度我们学界关注甚少,而这偏偏是镜鉴美国先进担保制度所需留意的,否则,只知其一,不知其二,难得美国促进担保创新、活络融资市场、保障交易安全的辩证法治思维之精髓。

三、应收账款质押法治完善的几点建议:找差距、补短板

依 《国民收入账户和统计年鉴》,我国企业中应收账款的总量约为5.56万亿元,其中中小企业约为3276亿元,占中小企业总资产的30%[4],可见,应收账款担保融资天地无限宽广,但如何以完善的法治思维和法治手段破除动产担保资源闲置与融资担保难的矛盾,任重道远。值得指出的是,中国人民银行2015年1月21日公布的《应收账款质押登记办法(修订征求意见稿)》中,大有拓宽应收账款质押融资范围的动向,其第二条第一款规定应收账款包括出租动产或不动产等,并加上了“兜底性条款:(五)其他以合同为基础的具有金钱给付内容的债权。”该办法突破了传统应收账款局限于企业经济往来中产生的付款请求权的藩篱,但遗憾的是,央行制定的行政规章立法位阶较低,且与上位法一旦抵牾,法律适用上陷入上下位法冲突、仍无“基本法律”可依的困境。而发布指导案例也仅能充当权宜之计,因为应收账款质押在标的范围、设立、公示、权利实现等方面均有诸多不同,需要构建一套系统立法的长效调整机制。有学者提出,“最佳的立法规划安排应当是,物权法选择只规定传统的动产担保交易物权类型,在物权法之外,我国需要另行制定《动产担保交易法》”[5],这种主张显然受到1963 年台湾地区“动产担保交易法”的影响,不失为化解行政规章路径依赖的一剂良方。但笔者以为,在我国有了《担保法》、《物权法》既有的担保制度框架下,面临的紧迫任务是如何创新服务商业的商事担保理念,来不断满足市场需要和跟进时代发展。鉴于此,应选择“取法乎上”的策略①2005年世界银行对中、美、德三国动产担保法律制度的评分中美国得分最高,为7分,总分8分制,吴兴光等:《美国<统一商法典>研究》,社会科学文献出版社2015年版,第388页。,借鉴美国《统一商法典》第9编关于应收账款的先进立法模式和制度经验,在民法典编纂中贯彻民商合理划分的立法方针,以商法思维完善应收账款质押制度,即对物权法上有关担保的既有民商规范进行合理拆分,将传统类型担保物权一般规范纳入民法典分编中,针对固有商事性质的有关应收账款质押规范,借鉴美国商法典第九编的立法模式,通过推动商法学界呼吁甚久的“商事通则”的立法问世,在商事担保之一章中对其作专节完善,打造《应收账款质押登记办法》的升级版。具体言之:

1. 对应收账款质押范围尽量予以拓宽,本着尊重商人创新、提高担保交易效率的法律激励原则,对司法实务中已经认可的公路、桥梁、隧道、渡口收费权、电费收益权、高校公寓收费权、污水处理项目的特许经营收益权、及出口退税权(作为出口企业贷款时出质标的其性质属于一般债权②招商银行股份有限公司重庆渝中支行与重庆海涵进出口有限公司、杭州君和制衣有限公司等金融借款合同纠纷一审民事判决书,民事判决书(2014)渝五中法民初字第00160号,重庆市第五中级人民法院,出口退税应收账款可以质押。),应在“应收账款是指现有的和未来的金钱债权及其产生的收益”的定义基础上,以明确列举形式纳入应收账款的出质种类当中,并以兜底条款“其他以合同为基础的具有金钱给付内容的债权”预留应收账款拓展的空间③如有学者认为,土地承包收益作为农业经营主体行使土地承包经营权所可得的未来收益,可归入“应收账款”,土地承包收益权担保可定性为应收账款质权,从而发挥农地的金融价值。参阅高圣平:《论土地承包收益权担保的法律构造——兼评吉林省农地金融化的地方实践》,《法律科学》2015年第6期。;并增加除外规定:“因信用证而产生的付款请求权、商事侵权请求权以及法律、行政法规禁止转让的付款请求权不包括在内”。

2.借鉴、引入美国UCC上创设的登记、控制和自动公示等公示规则,在信贷征信机构登记公示制度基础上,认可控制、自动公示等多种方式的法律效力,以更利于贯彻商业服务宗旨,完善我国应收账款质押登记制度。像前述广发银行与川井公司出口退税款质押案件中,广发银行已到税务部门进行登记,且银行作为债权人取得对账户托管,实质上已具公示效果,应收账款质押登记制度应采鼓励交易、提高市场效率原则,在一般应付账款实施信贷征信机构登记公示制度基础上,针对诸如出口退税款之类特殊类型的量身定做特殊的质押登记公示方式,如确认控制、自动公示等多种灵活方式等。

3.区别情形确立通知次债务人制度。应收账款质押是否需要通知次债务人?若无必要,如何防范次债务人因不知情仍向出质人偿还债务而损害债权人利益?若需通知,通知的时间、义务主体、通知内容如何确定?上述问题在2007年《应收账款质押登记办法》及2015年“征求意见稿”中未有明确规定,中央行征信中心的融资服务平台的实操办法是在质权设立或达成转让交易成交单时,由平台向第次债务人发送通知,次债务人在系统内自可见时视为送达。笔者以为,商事活动的发展在追求效率与交易安全、防范风险中寻找平衡,一般情形下允许债权人与出质人设立共管账户方式保证质物的移转与质权的实现,有无必要通知次债务人可由债权人与出质人自行商定。但针对一些特殊的情形,譬如应收账款晚于主债权到期的情形下,发生债权转让,出质人应当通知其债务人,即应由出质人在合理的时间(如10天)内,将出质信息以书面的形式或其他法律认可的形式(电子邮件)告知次债务人,通知内容简化为宜,如仅需告知次债务人出质人有应收账款质押事项。

4.明确规定质权人对于应收账款的直接收取权。美国《统一商法典》第9编第607条规定,担保权人在违约情况下可以收款和执行的权利,即是在“兼顾当事人双方利益及公共利益之范围内,担保物处分价值之最大化”。[6]15由于应收账款质押的标的为“请求给付金钱的权利”,若依循一般质权的通常实现规则如通过拍卖或变卖方式转化为金钱,有失经济简约原则。应将最高院56号指导案例确立的一种“新”的质权实现方式,即无需通过拍卖和变卖,径直请求次债务人直接向质权人付款,写入法条,质权人有权在质权到期时,向次债务人就其受偿范围请求给付。

5.完善应收账款让与后质押制度。针对应收账款让与后进行质押的情形,为充分保护质权人权益,可借鉴美国《统一欺诈性转让法》(UFTA)等规则,认定欺诈转让无效,以保障应收账款质押的交易安全和充分保护质权人权益。

[1] 该案例出自中国裁判网[EB/OL]. http://wenshu.court.gov.cn/,一审案号为(2013)宜民二初字第00063号,二审案号为(2014)皖民二终字第426号。

[2]张力毅. 出口退税账户质押的法律规制与银行风险防范——基于司法实践的考察[J]. 上海金融,2014,(4):92-95.

[3]任自力. 大学生公寓经营收益权质押合同的生效要件[J]. 人民司法,2009,(6):84-87.

[4]李峰,王全弟. 美国应收账款担保制度及其对我国的启示[J]. 复旦学报(社会科学版),2011,(4):102-110.

[5]杨德群,袁仕益. 应收账款质押的标的及设立研究[J]. 衡阳师范学院学报,2016,(1):64-69.

[6]董学立. 美国动产担保交易制度研究[M]. 北京:法律出版社, 2007.

责任编辑:韩 静

On the Legal Deficiency of Accounts Receivable Pledge in China and Countermeasures: Analyzing Chinese and American Cases

Guan Xin-rong1,Li Lu2

(1.School of Law, South China University of Technology, Guangzhou 510641, China; 2.China Mobile Group Guangdong Co.,LTD. Zhanjiang Branch 524000)

Accounts receivable pledge in China is still growing. This paper points out the existing legal deficiency by analyzing relevant cases of China and America. Its legal deficiency includes focusing on traditional civil thought but ignoring the creative designs of commercial law, focusing on the experiences of civil law system but ignoring the concept transplant of Anglo-American law, focusing on adjusting administrative regulations but ignoring systematical regulations of the code, focusing on using cases for guidance but ignoring jus scriptum to built an effective and lasting system, which makes the laws of receivable pledged less effective. This paper points out some suggestions based on the analysis of American Law. China shall reasonably separate the civil and commercial regulations in the Real Right Law of the People’s Republic of China by including the common regulation about the traditional rights of security interest as a section in the codification of the Civil Code. In order to highlight the commercial character of accounts receivable pledge, China shall set a special chapter for accounts receivable pledge when improving legislation of commercial security by learning from Uniform Commercial Code (UCC) Section 9 that includes extending the subject range of accounts receivable pledge and setting the Credit Reference Center affiliated by the People’s Bank of China to be the only registration authority in case of the mess state occurred.

accounts receivable pledge; legal deficiency; reasonable separation of civil and commerce; countermeasures

2016-12-05

中央高校业务费项目(2015XZD23)

官欣荣(1971-),男,江西南丰人,华南理工大学法学院教授,民商法硕士生导师,从事民商法学研究;李璐(1992-),女,河南博爱人,中国移动通信集团广东有限公司湛江分公司法务,从事民商法学研究。

DF5

A

1009-3745(2017)01-0027-08

猜你喜欢

大众投资指南(2021年23期)2021-12-06

南大法学(2021年5期)2021-04-19

法制博览(2020年25期)2020-11-29

山东法官培训学院学报(山东审判)(2020年4期)2020-11-29

大众投资指南(2020年10期)2020-07-24

衡阳师范学院学报(2020年1期)2020-01-18

职工法律天地(2019年2期)2019-12-13

中国外汇(2019年12期)2019-10-10

职工法律天地·下半月(2019年1期)2019-03-25

消费导刊(2018年8期)2018-05-25