刍议事业单位固定资产及与企业固定资产的差异比较

2017-05-30 08:09季聿阳

中国商论 2017年9期

季聿阳

摘 要:随着会计的不断发展,事业单位会计在整个会计框架中的作用越来越重要,事业单位会计以其特有的“收付实现制”、“双分录”、“不进行成本核算”等特点,与企业会计的核算方法产生了较大的差异,其中以固定资产最为显著。基于此,本文分别对企业会计与事业单位会计下固定资产的定义、科目设置以及会计处理等进行深入剖析,旨在为事业单位固定资产的研究提供理论依据。

关键词:固定资产 定义 科目设置 账务处理

中图分类号:F810.6 文献标识码:A 文章编号:2096-0298(2017)03(c)-148-03

事业单位会计是一门反映和监督事业单位财务状况、经营成果、预算执行等情况的会计。在事业单位会计的五大类会计科目中,资产类科目占有较大比重,固定资产作为其中的一项非流动资产,有着其特有的会计计量方法以及业务处理程序。分清其与企业会计中的固定资产之间的差别就显得尤为重要。

1 事业单位会计下固定资产定义及分类

相较于企业会计,事业单位会计确认固定资产的标准为:一般设备在1000元以上,专用设备在1500元以上或耐用时间在一年以上的物资等。这一点使事业单位固定资产范围更为宽泛。

而企业固定资产的特征则主要有四点:(1)为完成企业日常生产经营活动而持有。(2)使用寿命超过一个会计年度。(3)固定资产有较高的可能性为企业带来运营方面的效益。(4)成本能够可靠计量。

在分类方面,行政事业单位除了房屋、建筑物、设备等方面,还增添了文物、陈列品、图书、档案、家具等作为固定资产的核算对象。

2 事业单位会计固定资产账户设置

与企业会计相同的是,两者均通过“固定资产”一级科目进行资产的核算,不同的是事业单位会计核算固定资产,还需配合“非流动资产基金”一级科目进行核算,这一科目表示固定资产该项非流动资产所占用的事业单位的资金,这两个科目采用的是同增同减的计量方法。若固定资产账面价值减少,表示占用的资金减少,对应的净资产类科目“非流动资产基金”也随之减少,反之亦然。当固定资产最后被处置时,“非流动资产基金”科目账户余额也随之清零。

3 事业单位会计固定资产会计处理特色

事业单位固定资产会计处理较之于企业会计主要有三大不同之处。即采用“双分录”核算;折旧采用“虚提”的方法;已经入账的固定资产除了发生重新估价、改良、处置等情况,不得任意变动固定资产账面价值。

本文以事业单位“长江中学”以及企业“黄河集团”为实例,并结合具体数据分析,账务处理方面两类企业的差别。

(1)2017年1月,长江中学和黄河集团分别外购一项固定资产作为各自企业的资产入账,取得的增值税专用发票上注明的固定资产账面价值为250000元,增值税进项税额42500元,站在黄河集团的角度,该进项税额根据营改增要求,应分60%与40%分两年抵扣,

而站在事业单位长江中学的角度,应注重资金的占用而表现出的“双分录”以及款项的支付方式,以财政直接支付为例,事业单位的固定资产进项税额,在核算时应纳入固定资产的账面价值,即为借:固定资产——专用设备 292500

下划线部分揭示了事业单位与企业账务处理的不同之处,下文不同之处均以下划线示意。

(2)2017年2月,长江中学与黄河集团为了提高企业竞争力,分别对各自的固定资产进行改扩建工程,长江中学对自己的一幢教学楼進行改扩建,该教学楼账面价值1000000元,账面余额4000000元,已提折旧3000000元。该教学楼用3个月完成改扩建,共支付工程价款500000元,全部实行财政直接支付,扩建完重新投入使用。

长江中学改扩建的业务处理与黄河集团的区别在于,“非流动资产基金”科目的增减变动,将长江中学的分录中,去除“非流动资产基金”科目得到的就是黄河集团的账务处理流程,在改扩建方面,事业单位与企业差异较小,在此不做过多的赘述。

(3)融资租赁在各类企业中均占有十分高的适用性,同时事业单位与企业对融资租赁的账务处理也不尽相同,接下来以黄河集团和长江中为例进行说明。

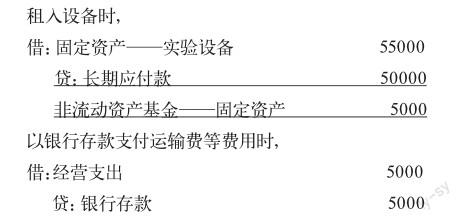

2017年3月长江中学以融资租赁方式租入一台不需要安装的实验设备,按租赁协议确定的设备借款为50000元(不考虑增值税),租赁期三年,年利率为5%,另外支付手续费、运输费,保险费等相关税费5000元,长江中学应作如下账务处理:

第一年到第三年各年末租金的计算与支付如下:

三年利息总额=50000*(1+5%)^3-50000=7881.25元

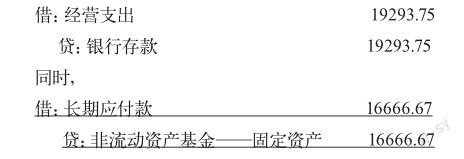

每年支付的租金=(50000+7881.25)÷3=19293.75元

每年支付的租金19293.75元中包括购置成本16666.67元,利息2627.08元。

对于企业来说,应有“未确认融资费用”科目,对此科目的分析将在本文分录总结处列示,本文以黄河集团融资租入一生产设备进行举例,分析说明两类企业之间的区别(为了清晰的区分两者的差异本文对题目进行了一定的简化,只突出账务处理的特点)。

黄河集团于2017年3月采用融资租赁方式租入一台生产用设备,该资产最低租赁付款额的现值(固定资产的入账价值)为3000元,最低租赁付款额为3200元,该集团应作如下账务处理。

在之后的每个月企业应采用实际利率法(同持有至到期投资)对未确认融资费用进行摊销,作:

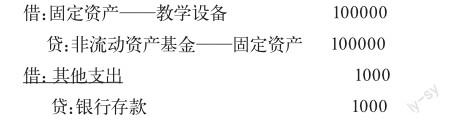

(4)2017年4月,长江中学接受捐赠获得一台教学设备价值100000元,发生运输费1000元,以银行存款付讫,该事业单位账务处理如下:

在这里需要注意的是,接受捐赠所支出的手续费等,均列入“其他支出”,不可计入“经营支出”,“事业支出”等其他支出类科目。

对于黄河集团来说,接受捐赠的账务处理就较为简单。只需:借:固定资产,贷:营业外收入,即可由于并非日常经营活动,故不可计入“主营业务收入”,“其他业务收入”等收入类科目。

(5)固定资产折旧方面,长江中学和黄河集团在账务处理上完全不相同,由于资产较多,不方便以数字举例,本文以表1进行比较

需要注意的是,事业单位的固定资产计提折旧采用“虚提”的方式,这种方式一可以表现出事业单位预算资金的特点,沒有表现出预算之外的资金的流动。二体现出了固定资产的价值随着时间的流逝逐渐损耗的过程,即随着时间推移,企业固定资产占用的企业的资金表现出逐月下降的趋势(文物、陈列品、动植物、图书、档案等以名义金额入账的固定资产不需计提折旧)。

(6)2017年5月,长江中学进行固定资产清查时,发现一台实验仪器没有入账,该类实验仪器的市场价格为10000元,须做如下业务调整:

借:固定资产——实验仪器

贷:非流动资产基金——固定资产

与企业不同之处在于,企业在进行固定资产盘盈的处理时,需进行追溯调整,作为调整往年会计差错更正处理,业务处理较为复杂,通常表现为:借:固定资产,贷:以前年度损益调整,而事业单位则仅需增加固定资产的账面价值即可。

(7)与上文相反,当事业单位进行固定资产盘亏时,账务处理与企业有着较高的相似度,都表现为需要一个过渡账户,但两个科目有着较小的差异,事业单位为“待处置资产损溢”,企业则为“待处理财产损溢”,下面以长江中学固定资产盘亏为例进行说明。

2017年6月,长江中学在固定资产清查过程中盘亏桌椅一批,账面余额为30000元,对应的账务处理为:

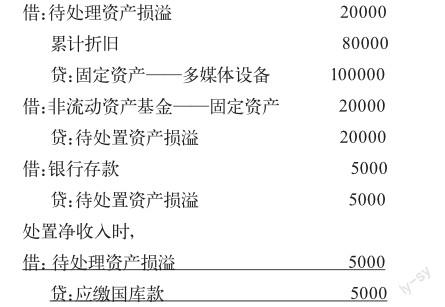

(8)固定资产最后的去向必然是报废或者出售,在这最后一步,事业单位与企业之间最大的区别就在于事业单位最后取得的出售价款需要上缴国库,即最后需将“银行存款”的余额从借方转入贷方的“应缴国库款”科目,下面以长江中学为例进行举例说明。

2012年7月,长江中学经上级批准报废一批已经无法使用的多媒体设备,账面余额为100000元,已提折旧80000元,出售价款5000元,款项已存入银行,账务处理如下:

下划线部分是事业单位特有的处理流程,体现了事业单位归属于国家,预算来源于国家,资金来源于国家的特点。

4 账务处理小结

以上十种情况是事业单位主要的固定资产业务处理,也是主要与企业账务处理有区别的十处,接下来对上述的十种业务进行简要的分析。

(1)“双分录”存在于每一个固定资产发生增减变动的分录中。双分录——一个表示资金的流动,一个表示资产的增减变化,以第1笔业务为例,固定资产的增加伴随着“非流动资产基金”的增加,表示了资产的增加导致了占用的资金的增加,而支出的增加伴随着银行存款的减少,表示为现金的流出以及流向。

(2)“待处理财产损益”与“待处理资产损益”,“应交税费”与“应缴税费”的差异。虽然科目意义相似,但表达方式却不相同,前者都有“过渡”的含义,后者都表示了“负债”。所以同样的科目不同的表达也是事业单位会计与企业会计的很大不同。

(3)在融资租赁业务中,通过不同的科目反应“长期应付款”与固定资产入账价值之间的差额。以第3笔分录为例,特别需要说明的是,贷方“非流动资产基金”是固定资产与长期应付款的差额,之所以固定资产的账面价值不等于“非流动资产基金”的数额,是由于该笔欠款尚未还清,导致该项固定资产并没有完全占用企业的资金。所以,需要注意的是大部分情况下,这两个科目同增同减,唯独这个融资租赁是个例外。

5 结语

综上所述,企业会计与事业单位会计在固定资产方面的差别主要体现在定义,分录、账户设置、账务处理四个方面,更多的差异还有待进一步探索。

参考文献

[1] 迟晓芳.行政事业单位固定资产管理问题和其对策解析[J].现代经济信息,2015(02).

[2] 陈洁如.浅谈行政事业单位固定资产管理存在的问题及对策——以绍兴市越城区为例[J].行政事业资产与财务, 2015(01).

[3] 宫俊梅,钟山,黄玉琴.浅谈事业单位固定资产核算与管理[J].行政事业资产与财务,2012(07).

[4] 刘春婷.行政事业单位固定资产管理问题分析及完善建议[J].财会学习,2017(03).

[5] 郭媛媛.探析《政府会计准则第3号——固定资产》的创新及变化[J].行政事业资产与财务,2017(01).

[6] 王晶晶.新会计制度下事业单位会计核算问题研究[J].中外企业家,2016(12).

[7] 常吉勇.浅析企业与事业单位固定资产折旧的区别[J].中国经贸,2015(17).

[8] 孔琳.企业与事业单位在固定资产核算上的几点区别[J].内蒙古科技与经济,2014(11).

猜你喜欢

商(2016年33期)2016-11-24

财会学习(2016年19期)2016-11-10

商业会计(2016年15期)2016-10-21

商业会计(2016年13期)2016-10-20

商业会计(2016年13期)2016-10-20

商场现代化(2016年22期)2016-10-18

商(2016年27期)2016-10-17

山东青年(2016年1期)2016-02-28

当代修辞学(2014年3期)2014-01-21

公务员文萃(2013年5期)2013-03-11