汽车销售企业财务预算编制浅析

2017-05-30 13:18刘鹏

中国商论 2017年30期

刘鹏

摘 要:财务预算是企业全面预算体系中的重要组成部分,财务预算编制是企业根据自身经营目标,科学合理地规划、预计及测算未来经营成果、现金流量增减变动和财务状况,并以财务会计报告的形式将有关数据系统地加以反映的工作流程。本文通过介绍一汽轿车销售有限公司(以下简称FCSC)财务预算编制的内容、原则、流程、方法和效果,试图为我国汽车销售企业财务预算编制提供一些有价值的参考。

关键词:财务预算编制 汽车销售企业

中图分类号:F275 文献标识码:A 文章编号:2096-0298(2017)10(c)-105-02

1 FCSC财务预算编制的内容

企业的预算是一个综合性的财务计划,包括经营预算、资本预算和财务预算。经营预算是对企业收入、费用和利润作出的预计;資本预算是对企业的资本性投资方案所进行的计划和评价;财务预算则是在经营预算和资本预算的基础上所作出的现金流量的安排,以及一定时期内的损益表和一定时期末的资产负债表的预计。但对FCSC而言,作为一个三级销售子公司,主要负责整车、备品的销售和服务,因此财务预算主要是指经营预算,财务预算编制的内容主要涉及销售收入、成本、折扣、费用等。

2 FCSC财务预算编制的原则

企业财务预算是在预测和决策的基础上,围绕企业战略目标,对一定时期内企业资金取得和投放、各项收人和支出、企业经营成果及其分配等资金流通所作的具体安排。企业财务预算应当围绕企业的战略要求和发展规划,以业务预算、资本预算为基础,以经营利润为目标,以现金流为核心进行编制,并主要以财务报表形式予以充分反映。

(1)目标性原则。根据公司预算期的经营目标及长期战略目标要求,编制各项预算。

(2)全面性原则。预算编制要全面、系统、完整,与公司经营目标有关的各项经济业务都要纳入预算编制范围,保证公司各项业务按照经营目标顺利进行。

(3)客观性原则。根据预算期经营目标及经营业务的实际需要,采用零基预算编制方法,编制各项业务预算。

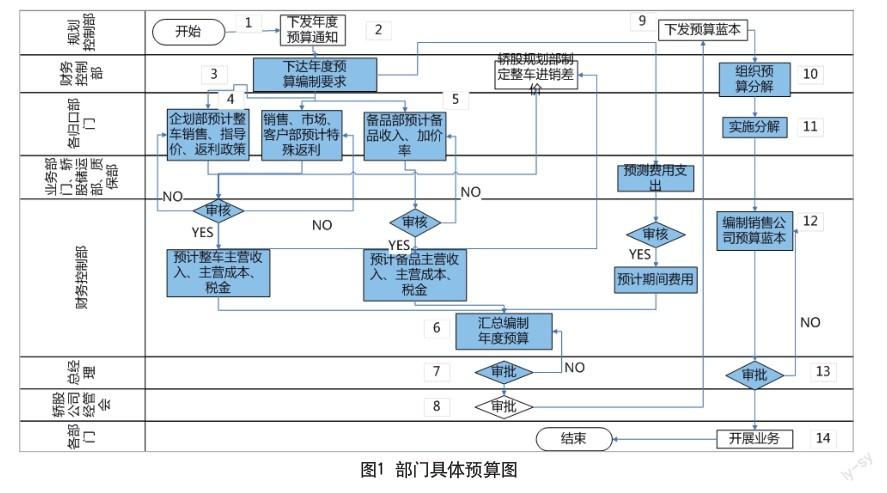

3 FCSC财务预算编制的流程

FCSC预算编制具体流程如下。

(1)下发年度预算通知。预算管理部门根据企业发展战略提出下一年度企业财务预测的目标并确定财务预算编制的政策,后下达各职能部门。

(2)编制上报。各部门按照预算管理部门下达的财务预算目标和政策,结合自身特点以及预测的执行条件,提出详细的本部门财务预算方案上报预算管理部门。

(3)预算的平衡与汇报。预算管理部门对各部门上报的财务预算方案进行审查、汇总,提出综合平衡的建议。在审查、平衡的过程中,预算管理部门应当进行充分协调,对发现的问题提出初步调整的意见,并反馈各部门予以修正。平衡后的预算报公司经管会审批。对审批不通过的项目要进行调整。

(4)预算蓝本的编制与下发。预算管理部门根据经管会审批后的年度总预算,分解成部门具体预算,并下达各部门执行,如图1所示。

4 FCSC财务预算编制的方法

FCSC财务预算编制一般方法如下。

4.1 预算编制前的准备工作

(1)预算管理部门应明确公司战略、公司当前的工作重点、组织结构(了解公司高层的想法有助于得到高层的支持)。

(2)根据下一年销售目标制作预算编制的模板,事先设置好勾稽关系(在实际工作中可不断进行优化,提高预算编制效率)。

(3)制定预算时间表。预算时间表的制定应以上级公司确定的预算上报、平衡时间为主,预算在上报上级公司、与上级公司平衡前,在公司内部根据公司情况,安排时间进行预算的内部上报、平衡。

(4)根据上级公司关于年度预算编制的相关要求,同时结合公司实际情况,编制公司的年度预算编制通知。年度预算编制通知一般包含以下几方面内容:预算编制的总体指导思想、总体要求、具体要求、上报要求及附件。

4.2 预算编制

要实施预算编制,首先要了解预算编制所涉及的科目;其次要了解科目之间是如何关联的;最后要了解各科目的金额是如何计算得来的。

4.2.1 销售收入的编制

销售部门根据战略计划和市场情况预测下年整车销量,整车销售收入在计算编制时需考虑整车明细销量、销售指导价,销售收入为整车明细销量与销售指导价的乘积。备品部门根据下年整车销量计划和整车市场保有量预计下年备品收入情况,备品销售收入预算直接按备品部门预估金额填列,无须特别计算。

4.2.2 销售成本的编制

根据确定的下年预算销量目标,依据预计上级公司和本公司之间的整车单车结算价,得出销售成本预算。

4.2.3 折扣的编制

整车销售折扣一般包括基本折扣、与销量有关的特殊折扣、与销量无关的特殊折扣几方面。其中,基本折扣一般为销售收入的5%~6%,具体根据公司年度营销政策确定;与销量有关的特殊折扣一般为降价准备,预计数为整车明细销量与单台支出金额的乘积;与销量无关的特殊折扣一般包括建店支持、店面改造、定额支持等,需按销售收入在各车型之间进行分摊。备品销售折扣直接按备品部门预估金额填列,如存在共同折扣的,则在各车型之间按销售收入进行分摊。

4.2.4 费用的编制

(1)共同费用应在整车和备品之间按主营收入进行分摊。例如:人工成本、维修费、低耗费、办公费、折旧费、摊销费、房产税、印花税、营业费其他、管理费其他。

此类费用先确定各业务部门上报的费用总额,然后按主营收入按比例分摊至整车和备品相应车型。

(2)既包含直接可归属整车或备品,但又包含在整车和备品间按主营收入进行分摊的费用。例如:运输费。此类费用可先直接归属费用直接对应,然后将应分摊部分按主营收入进行分摊。

(3)可明确为整车或备品的费用,能直接区分车型的直接归入相关车型;不能区分的在不同车型间按销售收入进行分摊。

(4)专项进行分摊而计入折旧或摊销的费用。专项进行分摊时应考虑入账时间、分摊年限,按预算年度应分摊月份数进行分摊。无形资产从入账当月进行分摊;固定资产从入账下月进行分摊。

4.3 预算的平衡与汇报

在与各业务部门进行预算平衡前,首先应掌握该业务部门本年度各项费用的发生情况,进而与预算年度的费用进行对比,以确定预算金额是否合理。

预算汇报材料主要包含本年度预计经营情况、预算年度情况预计、本年度与预算年度的对比。一般情况下,汇报的方面包括总体情况、销量、返利、费用、专项等方面。

4.4 预算蓝本的编制与下发

预算蓝本一般包括预算编制说明、预算调整及追加表、产品信息表、损益表、费用表、部门预算汇总、各部门预算等。

4.4.1 预算编制说明

主要对年度预算的整体情况进行概括性的说明。内容主要包括预算期间、预算前提、利润情况、相关的管理要求。

4.4.2 预算调整及追加表

预算蓝本中包含预算调整及追加表的目的有两个方面:(1)让各业务部门明确,预算调整及追加必须办理相关手续;(2)方便各业务部门使用此表。

4.4.3 产品信息表

产品信息表內容主要包括整车销售市场指导价、入库价、销量明细。

4.4.4 损益表

损益表包含整车和备品两部分,且区分车型明细。

4.4.5 费用表

费用表也包含整车和备品两部分,且区分车型明细。

4.4.6 部门预算汇总

部门预算汇总主要汇总体现各业务部门的预算情况。

4.4.7 各部门预算

按部门进行预算汇总,同时将预算分解到12个月,同时编制各项费用预算代码。

预算蓝本编制完成并经审核无误后以电子方式下发各部门,各部门依据预算蓝本开展经营工作。

5 FCSC财务预算编制的效果

首先,财务预算编制全面、综合地协调和规划了企业内各部门、各层次的经济关系和职能,使之统一服从企业总体经营目标,为总体目标的实现提供有力支持;其次,财务预算编制使公司决策具体化、目标化、系统化,明确规定各部门人员的职责和应奋斗的目标,为各部门人员指明了工作的方向。

参考文献

[1] 姜朝辉.公司内部预算编制方法探讨[J].财会研究,2006(10).

[2] 宋传芬.论企业预算编制的方法及在实际工作中的意义[J].商场现代化,2015(23).

[3] 武超逸.浅谈企业财务预算编制[J].中国外资,2012(21).

猜你喜欢

系统工程学报(2021年4期)2021-12-21

大众投资指南(2021年35期)2021-02-16

现代经济信息(2020年34期)2020-06-08

设备管理与维修(2020年14期)2020-02-18

铁道通信信号(2020年10期)2020-02-07

消费导刊(2018年10期)2018-08-20

现代工业经济和信息化(2018年1期)2018-04-10

中国市场(2016年44期)2016-05-17

军事交通学院学报(2014年3期)2014-08-15

经济研究参考(2014年35期)2014-04-13