实现担保物权财税处理探微

2017-06-05 14:57广州市荔湾区国家税务局谢铭杰

财会通讯 2017年13期

广州市荔湾区国家税务局 谢铭杰

实现担保物权财税处理探微

广州市荔湾区国家税务局 谢铭杰

本文从担保物权的概念特征出发,通过探讨担保物权和债权的法理基础以及两者的联系和区别,引申出实现担保物权和债务重组在财税处理方法上的差异,进一步提出实现担保物权的财税处理原则并试举例说明,最后给出相关建议供税收实务参考。

担保物权 债权 财税处理 债务重组

一、担保物权的概念、特征及相关税法规定

(一)担保物权的概念与特征根据担保物的不同,担保可以分为人的担保、金钱担保和物的担保。其中,人的担保是指以人的信誉担保债务的履行(保证),金钱担保是指在债务以外再支付一定数额的金钱来担保债务的履行(定金),物的担保是指以特定的非金钱财产来担保债务的履行(抵押、质押和留置)。与前两者相比,物的担保可以为债权人设定担保物权,提供更高程度的安全保障,因此在实务中广为采用。所谓担保物权,一般是指以担保债务履行为目的,以债务人或第三人的特定物或权利作为担保物,在债务人不依约履行债务或者出现约定情形时,债权人就担保物的交换价值所享有的优先受偿的他物权。根据我国《担保法》、《物权法》等相关法律法规,我国法定的担保物权包括抵押权(动产抵押权、不动产抵押权、不动产用益物权抵押权)、质权(动产质权、权利质权)和留置权。

一般认为,担保物权具有三个主要特征:从属性、物上代位性、不可分性。一是从属性。担保物权从属于债权,担保的范围小于或等于主债务的金额;二是物上代位性。在担保期间,担保财产发生毁损、灭失或者被征收等情况,担保物权人仍可就获得的保险金、赔偿金或者补偿金等优先受偿;三是不可分性。担保物担保债权的全部范围;同时,被担保的债权部分清偿的,剩余未获清偿的债权仍对担保物享有担保物权。

(二)实现担保物权的相关财税法规规定实务中企业间发生实现担保物权的情况并不少见,然而,目前针对实现担保物权的财税处理的专门规定尚未出台,仅散见于一般性规定。例如,《企业所得税法实施条例》第二十五条规定,“企业发生非货币性资产交换,以及将货物、财产、劳务用于……偿债……等用途的,应当视同销售货物、转让财产或者提供劳务,但国务院财政、税务主管部门另有规定的除外。”当一项具体业务没有专门的适用规定时,实务工作者往往会参照适用性质相近或相关的财税处理规定。由于债务重组往往伴随着实现担保物权,而且债务重组有较多的专门规定,所以在实务中往往会参考债务重组的相关规定对实现担保物权的税务事项进行处理。值得注意的是,尽管实现担保物权在债务重组中较为常见,但是,从民法原理上分析,担保物权与债权之间的关系是既有紧密联系又有明显区别,因此,在参考债务重组相关规定时应针对各自特点区别对待处理。

二、实现担保物权的财税处理解析

(一)债务重组的财税处理原则如前所述,债务重组的财税处理包括两项内容:一是转让非货币性资产按公允价值视同销售确认资产转让所得或损失;二是按非货币性资产的公允价值清偿债务确认债务重组利得或损失。

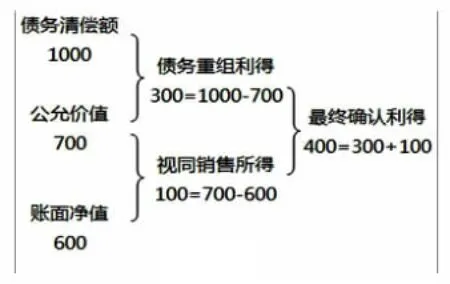

[例1]甲公司欠乙公司货款1000万元。由于甲公司发生财务困难,经双方协商,甲公司以其20辆自用运输汽车偿还债务。该批汽车账面净值600万元(账面余额800万元,已计提折旧200万元,假设税法、会计计提折旧处理一致),公允价值700万元。据此,债务人甲公司的财税处理如下,具体分析见图1:

图1

借:应付账款1000

累计折旧200

贷:固定资产800

固定资产清理100

营业外收入(债务重组利得)300

借:固定资产清理100

贷:营业外收入100

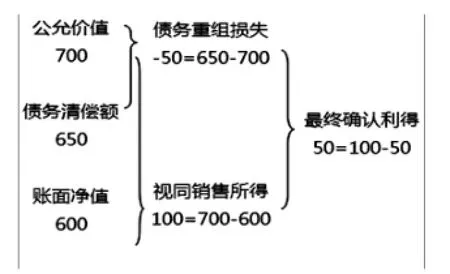

[例2]甲公司欠乙公司货款650万元。由于甲公司发生财务困难,经双方协商,甲公司以其20辆自用运输汽车偿还债务。该批汽车账面净值600万元(账面余额800万元,已计提折旧200万元,假设税法、会计计提折旧处理一致),公允价值700万元。据此,债务人甲公司的财税处理如下,具体分析见图2:

借:应付账款650

累计折旧200

营业外支出(债务重组损失)50

贷:固定资产800

固定资产清理100

借:固定资产清理100

贷:营业外收入100

图2

不难看出,在债务重组中,债务人最终确认利得(或损失)的金额实际上是债务清偿额与转让交付的非货币性资产的账面净值之间的差额。因此,有确定的债务清偿额,对于适用债务重组的财税处理是关键因素。

(二)担保物权与债权的法理基础及其异同如前所述,担保物权的发生必须以债权的存在为前提,具有债权从属性,因此担保物权与债权具有天然的联系,但是从法理上而言,担保物权仍然属于物权,不宜与债权一概而论。

首先,抵押人、质押人等物上担保人是债务人之外的第三人,其对债权人所承担的担保责任,是担保物权法律关系,而非债权法律关系,因此,认为实现担保物权与债务重组并无二致的观点,是忽略了担保物权法律关系和债权法律关系的区别。正是因为在实现担保物权代偿后担保人可以向债务人追偿,所以在对实现担保物权进行财税处理时,必须考虑如何确认计量担保人的追偿权以及无法追偿时涉及的资产损失问题。

其次,抵押人、质押人等物上担保人的担保责任有别于债务人承担的债务清偿责任。从交付结果分析,物上担保人对债权人所承诺的只是履行交付担保物的义务,并不承诺担保物必须实现特定的金额。尽管《物权法》第193条规定,抵押权人对担保物有保全请求权,可以请求抵押人停止对抵押物的损害行为以及恢复原状或增加担保请求权,但是,同时也应当看到,如果抵押财产的价值减少不可归责于抵押人,根据担保物权不可分性,抵押权人此时不享有保全请求权,这也反过来印证了物上担保人没有承诺担保物必须实现特定金额的责任。简而言之,担保物权实现时的代偿金额是不确定的。

再次,物上担保人的担保责任与货物买卖合同中出卖人的交付责任也是有区别的。在买卖合同关系中,出卖人也承担了向买受人交付货物的责任,类似于物上担保人不承诺担保物必须实现特定金额的情形,出卖人也不承诺所交付的货物必须实现特定的金额。但是,当出卖人不能履行交付货物的责任时,其对债权人(买受人)的责任是明确的(违反约定的赔偿金额是确定的);而在物上担保责任中,当债务人不能履行债务时,担保人承担的担保责任的金额则不确定。事实上,担保物权一经发生就已经落入物权范畴,与债权既有联系又互相区别,因此,实现担保物权的财税处理在参考债务重组的相关规定时应加以区分适用。

(三)实现担保物权的财税处理原则一是转让非货币资产按公允价值视同销售确认资产转让所得或损失。与债务重组类似,由于担保物的转移属于资产的所有权变动,而且担保物对外交付可换入对债务人的追偿权,所以,在担保物权人实现担保物权时,物的担保人应当按公允价值转让非货币资产视同销售处理,即将资产的公允价值与账面净值之间的差额确认为转让收益或损失。二是按担保协议代偿债务金额确认担保人对债务人的追偿权。与债务重组一般会导致债务消灭的法律后果不同,在实现担保物权代偿后,物的担保代偿人可以向债务人进行追偿,追偿权应当按担保人与担保物权人达成一致协议的代偿抵债金额进行初始计量。三是实现担保物权的最终损失为担保物账面净值与追偿权可收回金额之间的差额。在债务重组中,债务人以低于债务清偿额的资产抵债时,可能会有重组利得,但是在实现担保物权过程中,由于担保物权法律关系中并没有承诺特定的代偿金额,所以担保物权代偿人只有损失、没有利得,最终损失为担保物账面净值与追偿权可收回金额之间的差额。

(四)实现担保物权的财税处理示例

[例3]2015年2月,B公司向C银行贷款1000万元,期限为一年,由A公司用一台机器设备作抵押担保(该机器设备原值1000万元,折旧年限5年,于2014年2月购入,在2015年2月已提折旧200万元,账面净值和公允价值都是800万元)。2016年2月,B公司无力偿还贷款,C银行遂向法院起诉债务人B公司并要求A公司履行担保责任。2016年2月底,A公司向C银行移交抵押的机器设备(此时账面净值600万元、公允价值700万元)。经检验,由于该机器设备保养得宜,所以C银行同意该机器设备折价700万元抵偿部分债务。担保人向担保物权人移交抵押财产,担保人的财税处理如下:

(1)非货币资产按公允价值700万元视同销售确认资产转让所得100万元(=700-600);同时,按追偿权的协议代偿金额700万元确认担保人对债务人的追偿权。

借:其他应收款700

累计折旧400

贷:固定资产1000

固定资产清理100

借:固定资产清理100

贷:营业外收入100

(2)对追偿权进行评估,假设追偿权可收回50万元,那么资产损失650万元(=700-50)。

借:资产减值损失650

贷:坏账准备650

(3)综合上述(1)、(2)的处理,担保人最终确认实现担保物权的损失为担保物账面净值600万元与追偿权可收回金额50万元之间的差额550万元。

[例4]2015年2月,甲公司与乙公司签订赊销购货合同,由甲公司向乙公司供应原材料,另由丙公司为乙公司提供一台机器设备作赊销货款抵押担保(该机器设备原值1000万元,折旧年限5年,于2014年2月购入,在2015年2月已提折旧200万元,账面净值和公允价值都是800万元)。2016年2月,乙公司资金链断裂无力偿还货款,甲公司遂向法院起诉债务人乙公司并要求丙公司履行担保责任。2016年2月底,丙公司向甲公司移交抵押的机器设备(此时账面净值600万元、公允价值400万元)。最终甲公司同意该机器设备折价400万元抵偿部分债务。担保人向担保物权人移交抵押财产,担保人的财税处理如下:

(1)非货币资产按公允价值400万元视同销售确认资产转让损失200万元(=400-600);同时,按追偿权的协议代偿金额400万元确认担保人对债务人的追偿权。

借:其他应收款400

累计折旧400

固定资产清理200

贷:固定资产原值1000

借:营业外支出200

贷:固定资产清理200

(2)对追偿权进行评估,假设追偿权可收回50万元,那么资产损失350万元(=400-50)。

借:资产减值损失350

贷:坏账准备350

(3)综合上述(1)、(2)的处理,担保人最终确认实现担保物权的损失仍然为担保物账面净值600万元与追偿权可收回金额50万元之间的差额550万元。

[例5]2015年2月,B公司向C银行贷款1000万元,期限为两年,由A公司用一批螺纹钢作抵押担保(该批螺纹钢当时账面价值和公允价值都是800万元)。2017年2月,B公司无力偿还贷款,C银行遂向法院起诉债务人B公司并要求A公司履行担保责任。2017年2月底,A公司向C银行移交抵押的螺纹钢。此时该批螺纹钢公允价值1200万元,但是考虑到近年钢材市场价格波动较大,加上A公司债务缠身不愿声张,为减少不确定因素,A公司与C银行妥协,决定该机器设备折价700万元抵偿部分债务。担保人向担保物权人移交抵押财产,担保人财税处理如下:

(1)非货币资产按公允价值1200万元视同销售确认资产转让所得400万元(=1200-800);同时,按追偿权的协议代偿金额700万元确认担保人对债务人的追偿权。

借:债权700

营业外支出500

贷:其他业务收入1200

借:其他业务成本800

贷:存货800

(2)对追偿权进行评估,假设追偿权可收回50万元,那么资产损失650万元(=700-50)。

借:资产减值损失650

贷:坏账准备650

(3)综合上述(1)、(2)的处理,担保人最终确认实现担保物权的损失仍然为担保物账面净值800万元与追偿权可收回金额50万元之间的差额750万元。

(4)与例3、例4不同的是,在例5中的营业外支出500万元包含了本应增加但实际并未增加的资产转让所得400万元(实际上应为损失)和担保代偿债务损失100万元,所以,担保人最终确认实现担保物权的损失实际上也可以理解为追偿权资产损失650万元与担保代偿债务损失100万元之和等于750万元,而按公允价值视同销售确认资产转让所得则与营业外支出(本应增加但实际并未增加的资产转让所得)相抵消。

三、实现担保物权财税处理建议

(一)利用实现担保物权规避纳税义务尽管税收法规要求申报披露关联业务,但是受限于人手不足和信息匮乏等问题,在实际工作中税务机关往往无法完全掌握涉及三方甚至多方的复杂业务安排的实质。如前所述,在实现担保物权业务中,担保物的公允价值、债权人与担保人的协议代偿债务额以及担保人在代偿后对债务人追偿权的可收回金额的确认和计量是影响实现担保物权财税处理结果的关键因素,而在实务中这三者如何计量基本取决于当事人的判断协商,由此给实现担保物权的财税处理带来较大的操纵弹性,企业可以利用设定和实现担保物权来掩盖交易实质,从而达到规避纳税义务的目的。

(二)制订和执行相关规定时注意利益均衡随着经济逐步走入下行轨道,企业经营出现问题必须通过实现担保物权理清债权债务关系的情况也越来越多,而明确、清晰的关于实现担保物权财税处理的规定,将会有助于阻断债务在担保链的扩散延伸、推进供给侧改革。然而,由于目前没有统一明确的专门规定,所以各地税务部门在遇到实现担保物权案件时往往做法不一,因此应当尽快出台相关规定。值得注意的是,在制订和执行相关规定时,不宜为了堵塞避税漏洞就主观片面地否认公允价值的运用或者否认当事人的自主判断或协商结果,只有当存在确实证据足以举证纳税人单纯以设定和实现担保物权来掩盖交易实质时,才可以对相关业务安排加以定性,否则就有滥用“实质重于形式”之嫌。

[1]任重:《担保物权实现的程序、实践、识别与制度化》,《法学研究》2016年第2期。

(编辑 周谦)

猜你喜欢

法制博览(2022年24期)2022-11-21

今日健康(2022年3期)2022-11-21

临床肝胆病杂志(2022年8期)2022-09-07

河北农机(2021年2期)2021-12-01

法制博览(2021年14期)2021-11-25

银行家(2020年10期)2020-11-06

医学新知(2019年4期)2020-01-02

职工法律天地·下半月(2019年2期)2019-05-09

东方法学(2014年4期)2014-09-21

市场周刊·理论研究(2009年11期)2009-03-18