《基本建设财务规则》解读

2017-06-05 14:57江苏师范大学科文学院夏志艳

财会通讯 2017年13期

江苏师范大学科文学院夏志艳

《基本建设财务规则》解读

江苏师范大学科文学院夏志艳

本文就2016年财政部第81号令发布的《基本建设财务规则》具体内容,结合原有规章制度进行对比,对其内容及变化逐一解读。

基本建设 财务规则 变化解读

2016年4月26日,财政部第81号令发布了《基本建设财务规则》(以下简称《规则》),对基本建设的财务管理进行了规范和细化,从2016年9月1日起施行。《规则》的出台,对规范基本建设财务行为,加强基本建设财务管理和监督、提高投资效益,促进主管部门和建设单位的横向、纵向监管具有重要意义。

一、《基本建设财务规则》制定的背景及必要性

(一)对基本建设财务方面的规章早在1998年,财政部印发了《基本建设财务管理若干》(财基字[1998]4号文件),对基本建设的财务管理进行了系统要求;2002年,财政部发布了《基本建设财务管理规定》(财建[2002]394号文件,以下简称《规定》),结合当时市场经济体制的总体规划,进一步规范了基本建设的财务行为;本次《规则》的发布,是对《规定》的进一步修订。而在2013年4月16日,财政部就公布了《基本建设财务规则(征求意见稿)》,意见稿的发布,表明了在新的经济形势下政府对基本建设经济行为的重视和对《规定》进行修订的决心。

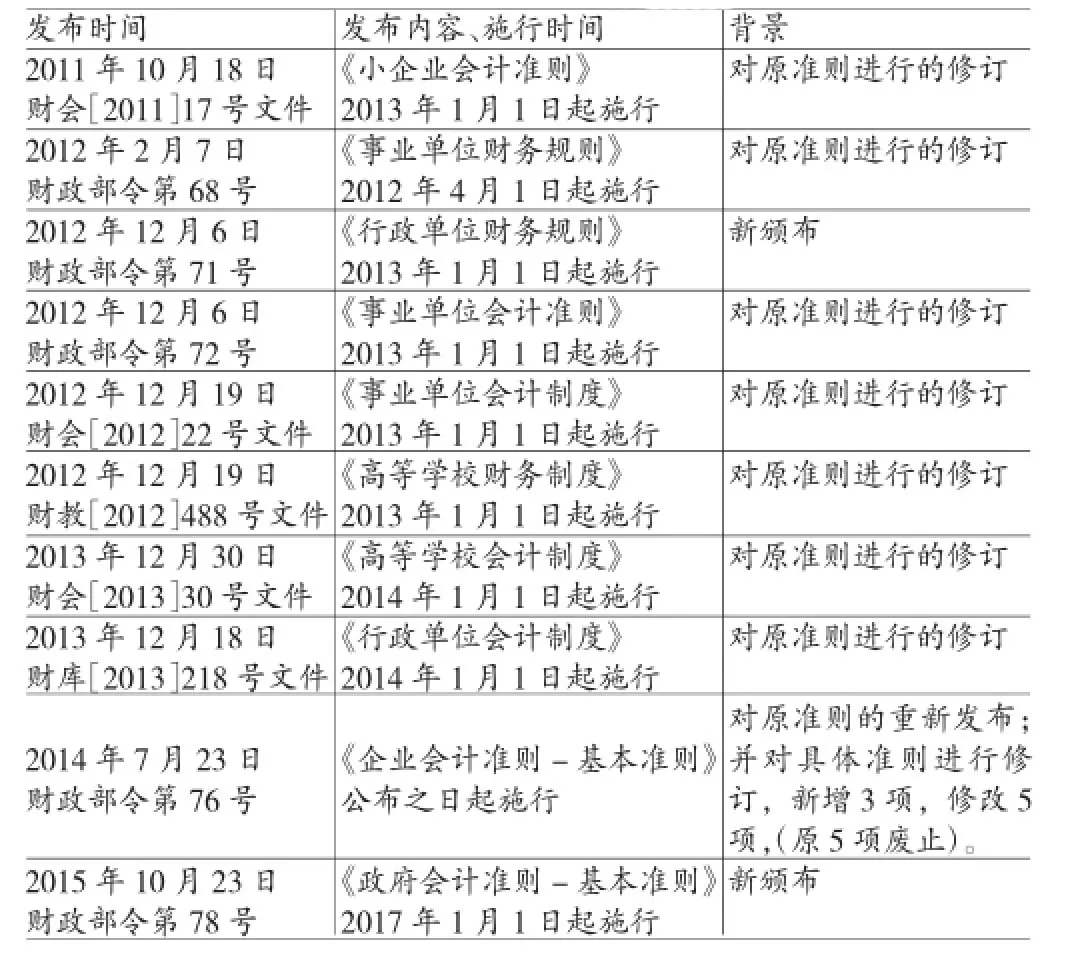

(二)加强财政监管,促进经济发展加快与国际接轨步伐,国家相关部门相继发布了多个财务规章制度,其中有首次颁布的,也有再次修订的(详见表1:近年来相关财务规章制度修订情况),目的在于完善财务规章制度,原有的规章制度不适应新的经济发展形势。尤其是2012年至2014年,财政部相继发布了新的行政、事业单位财务规则、会计准则及会计制度,而与之相联系的基本建设方面的财务规定也有必要进行相应的修订,2002年发布的《规定》,有些内容已显陈旧,无法与新发布的其他规章相匹配,而最重要的是不少建设单位的基建财务管理相对不健全,需要完善的基建财务规章作为指南,从而有效地控制资金的使用,堵塞漏洞,消除隐患。基于以上主要原因,财政部对《规定》进行了修订,修订后发布的新《规则》是规范基本建设财务管理的主要制度依据,对于完善财政体制和深化基本建设单位的财务建设有重要的作用。

二、《基本建设财务规则》的主要特点

(一)章节分明、重点突出相比旧《规定》仅仅是条款的罗列,新《规则》按不同的内容分十二个章节,涉及内容较全面,新增了预算管理、绩效评价、监督管理等,并对预算管理、工程价款结算、竣工决算等重点内容有更细的要求和规定。

表1 近年来相关财务规章制度修订情况

(二)基本概念定义明确对旧《规定》中基本建设、建设资金、建设成本、工程价款结算、资产交付、绩效评价等多个定义不明确的关键词进行了概念定义,语言简洁明了,易于理解。

(三)职责分明、控制全面、突出管理财政部门、主管部门及建设单位应履行的职责贯穿基本建设财务管理的各个阶段,划分清晰;事前预算控制、事中财务核算及建设成本控制、事后财务决算、绩效评价充分体现了新规定对基本建设全面控制的重视和要求;取消会计基础核算内容,加大对财务管理方面的工作要求,突出了财务不仅要“核算”,更重要的是要“管理”。

三、《基本建设财务规则》的具体变化

(一)调整章节条款旧《规定》有46条加2张附表,新《规则》全文分为十二章,共计63条。通读全文,新《规则》的框架结构较完整,文字表述更加清晰、简练。

(二)调整适用范围旧《规定》适用于“国有建设单位和使用财政性资金的非国有建设单位……实行基本建设财务和企业财务并轨的单位不执行本规定”。新《规则》适用于“行政事业单位的基本建设财务行为,以及国有和国有控股企业使用财政资金的基本建设财务行为”,新《规则》的描述概括性更强,包涵的层次更多。

(三)确定“基本建设”的涵义新《规则》明确了基本建设的范围,确定了哪些建设属于基本建设。

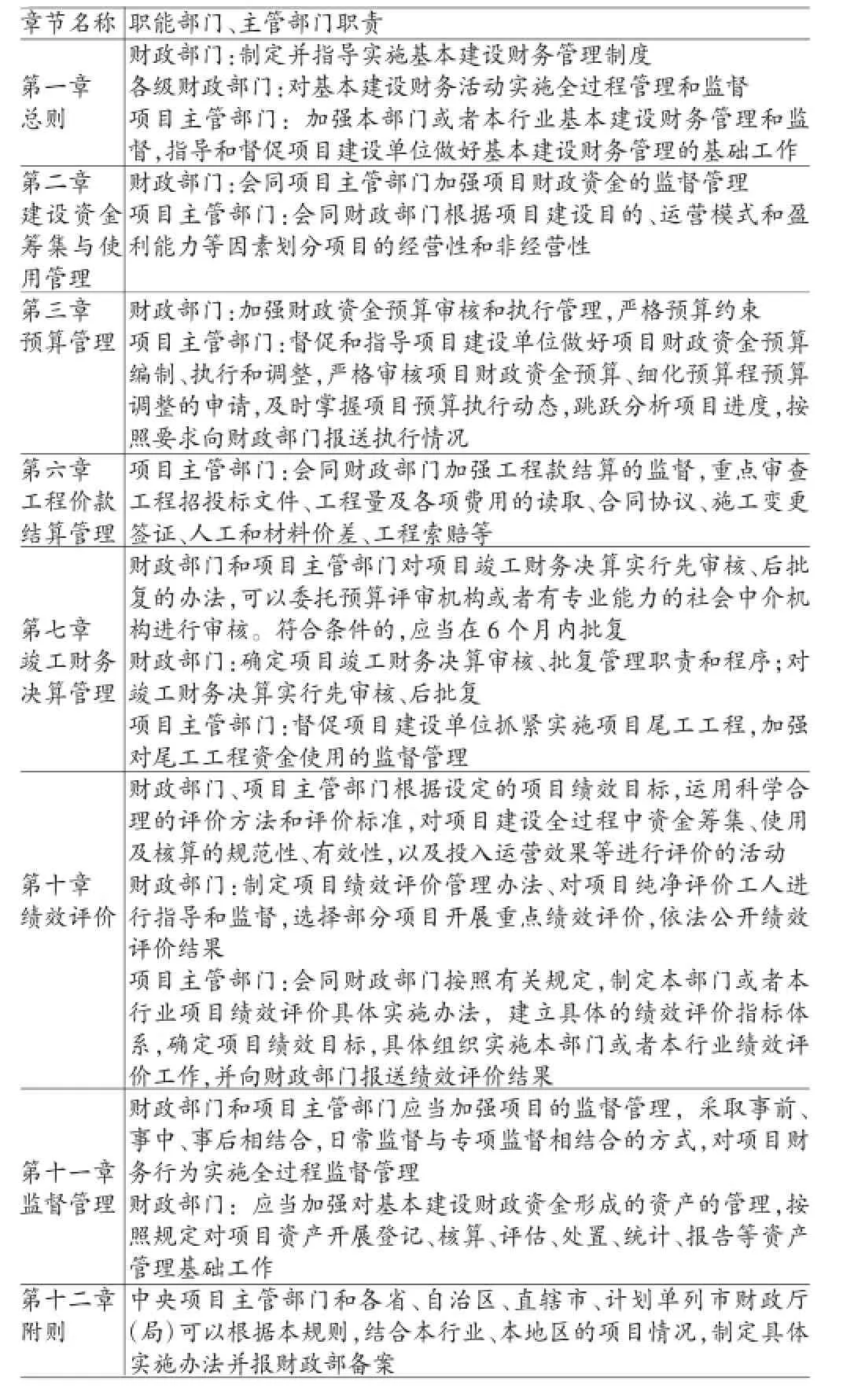

(四)明确“职能部门”、“主管部门”职责旧《规定》对职能部门和主管部门的职能要求不清晰,较模糊;新《规则》在多个章节中对职能部门、主管部门应履行的职责进行了规定(见表2),清晰明了,要求明确。

表2 新《规则》各章节职能部门、主管部门职责

(五)增加预算管理要求旧《规定》对预算管理没有涉及,新《规则》在第三章专门阐述了对建设单位进行预算管理的要求,确定建设单位必须要编制项目预算并对预算编制的方式、程序、审批要求有明确规定,可执行性较强。

(六)简化建设成本分类新《规则》简化了建设成本的概念表述及确定条件,将建设成本及所包涵的支出项用一句话来定义,然后对不得列入建设成本的支出单独规定,并新增了对财政资金用于项目前期工作经费的规定,充分体现了专款专用原则,这种表述主次分明,简明易懂。

(七)完善工程价款结算制度新《规则》增加了竣工结算款的支付时间,应“在项目竣工验收后2个月内完成,大型项目一般不得超过3个月”,“工程质量保证金”由旧《规定》的“必须预留”改为“可以预留”,同时强调了相关职能部门要加强工程款结算的监督。

(八)调整竣工财务决算要求新《规则》取消了旧《规定》第四十条竣工财务决算的具体内容;删除了旧《规定》第四十三条竣工财务决算按大中小型项目划分的标准;取消了旧《规定》第四十一条按中央级项目和地方级项目分类进行决算报批的规定,调整为新《规则》第三十六条项目竣工财务决算审核、批复管理职责和程序要求由同级财政部门制定。

(九)执行绩效评价新《规则》在第十章明确了基本建设项目要进行绩效管理,完善了项目管理流程,充分体现了事前预算、事中控制、事后评价的原则。

(十)新增监督管理新《规则》第十一章增加了“监督管理”,是明确了对基本建设项目进行监督管理的内容及对违规行为的处理,同时强调监管必须要贯穿建设项目的全过程。在旧《规定》中对监督管理是没有明确规定的。

四、基本建设财务工作相关建议

(一)努力构建新的基本建设财务管理体系新《规则》从2016年9月1日起施行,基本建设单位要及时了解新旧规定的不同之处,调整现行的基本建设财务规定及账务处理方式,努力构建较为全面的财务管理体系。包括制定基本建设相关的各项财务制度、量化指标、账务处理方法及流程、财务人员设置等。

(二)尽快健立基本建设项目预决算体制预算和决算是基本建设财务核算的重要组成部分,开展预决算管理工作,首先要明确预决算编制的目的、方法、程序和原则,健立一套完整的体制和流程,规范预决算管理,充分发挥预决算的作用,完善基本建设财务核算。

(三)加大财务信息化建设用先进的财务软件,提高工作效率。

(四)优化财务人员素质通过培训和学习提高财务人员的业务水平和管理能力,打造一支较高水平的会计队伍,将财务人员从单纯的算账和记账中脱离出来。

[1]周国光:《进一步规范基本建设财务管理的政策思考》,《交通财会》2013年第7期。

[2]马砺行:《解读《基本建设财务规则》(征求意见稿)》,《行政事业资产与财务》2013年第15期。

[3]谷名淮:《<基本建设财务规则>的应用思考》,《交通财会》2013年第11期。

(编辑 张芬)