融资约束与国有股权对竞争与创新的调节作用

2017-06-05 14:22徐宝达赵树宽

中国科技论坛 2017年5期

徐宝达,赵树宽

(吉林大学管理学院,吉林 长春 130000)

融资约束与国有股权对竞争与创新的调节作用

徐宝达,赵树宽

(吉林大学管理学院,吉林 长春 130000)

基于竞争与创新的经典理论,从中国企业的微观角度,利用世界银行的调查量表,运用LOGIT回归的方法,研究并分析融资约束和国有股权对竞争和创新的关系的调节作用。本文的主要发现是:竞争对过程创新和产品创新有显著的正向促进作用,而对其他创新行为没有显著影响;融资约束对竞争与过程创新和产品创新的关系有显著的负向调节作用;国有股权对竞争与过程创新和产品创新关系有显著的正向调节作用,这点对主流研究结果进行了很好的补充。以上研究结论也说明当前国企供给侧改革的关键点是放开国企市场准入,增加国企的竞争压力,改善融资环境,而不是改变股权结构和增加管理者激励。

竞争;创新;融资约束;国有企业创新

1 引言

对竞争与创新之间关系的探讨,在理论层面和实证层面都有很多研究,但得出的结果相互矛盾。首先,一方认为竞争有利于创新,代表性人物是亚当·斯密和Arrow[1]。另一方中最负盛名的就是熊彼特,认为竞争企业缺乏足够的能力和资源来面对创新的风险,而垄断或寡头企业则不然(熊的观点分为两个阶段,第一阶段分析的是企业家在创新中的作用,认为竞争有利于创新;第二阶段的观点则得出相反的结论)。后来,有学者综合了双方的观点,提出竞争与创新的非线性关系的模型。最有代表性的是Aghion,在文章中指出创新和竞争不是简单的线性关系而是呈现倒U型关系[2]。

最新的研究主要集中于非线性关系的研究,但是国内外最新的研究有几个基本问题:首先,实证研究普遍采用的是发达国家的数据,而缺乏对新兴经济体的实证;其次,研究采用的多是制造业数据或单一行业的数据;最后,研究主要从宏观角度,从市场结构出发,缺乏微观基础。因此本文着眼于解决这几个问题:首先,采用新兴经济体中极具代表性的中国企业的调研数据;其次,将行业拓宽至整个工业和服务业部门;最后,从微观出发,摒弃传统的衡量竞争与创新的方法,转而采用管理者填写量表来衡量竞争,从微观角度进行机理研究。

本文同时研究了金融约束与国有股权的调节作用,这在前人的研究中从未涉及,属于首次研究。而且得出的结论也十分有趣,金融约束对竞争与创新的关系有负向调节作用,这与直觉一致;但国有股权对竞争与创新的关系有正向调节作用则属于首次发现,这说明当前国企供给侧改革关键点是放开市场准入,改善融资环境,增加国企的竞争压力,减少政府扶持,而不是改变股权结构和增加管理者激励。

2 文献回顾与假设提出

2.1 竞争与创新

随着Schumpeter和Arrow提出方向相反的理论后,很多学者建立模型进行分析,对相关理论进行了补充[3]。而实证方面,一部分研究对Schumpeter的理论提出了支持[4],而另一部分研究的实证结果对Arrow的理论提出了支持[5]。近几年的实证研究中,有研究发现竞争对不同的创新有不同的影响,竞争对过程创新有消极影响,但对产品创新有积极影响[6]。随着理论和实证的矛盾结果越来越多,部分人将知识产权保护引入模型,但仍无法得出一致的结论[7]。于是,人们将研究重点转向了非线性关系的研究,部分研究人员在理论上发现存在非线性关系或倒U型关系的可能性[8]。而另一部分研究人员则在实证层面证明存在非线性关系或倒U型关系[2,9]。

近几年也有不少研究人员继续投身于该项研究,如Jaap在文章中使用了1984—2004年的美国银行业的企业层面数据,采用了Aghion的模型,分析了金融部门里竞争和创新之间的关系,并得出和Aghion一致的倒U型关系[7]。Michael等在文章中采用了瑞士企业层面的数据,并使用3S-LS和联立方程组的方法来检验竞争与创新之间的倒U型关系,并得出了显著的结论。文中还将公司种类划分为创新型企业和适应型企业,并发现创新型企业的曲线锐度明显高于适应型企业[10]。Rafique在文章中使用美国的可贸易企业数据,但得出的是竞争对创新有微弱负效应,他在文章中对英美两国企业进行了对比,认为是两国企业市场竞争格局不同造成了实证结果不同,并对Aghion模型进行了修正以调和两国实证的矛盾[11]。Juan在文章中利用近20年的美国制造业数据,并使用专利数据和生产率的提高代表创新和技术进步,得出在竞争更加激烈的市场上会出现更快速的技术进步[9]。Pilar采用1990—2006年西班牙制造业的面板数据,并得出结论认为影响竞争的外部条件的改变对不同的创新影响不同,例如更多的产品替代性和更高的进入成本会引起更多的过程创新而减少产品创新,而市场的扩张则会同时刺激过程创新和产品创新[12]。

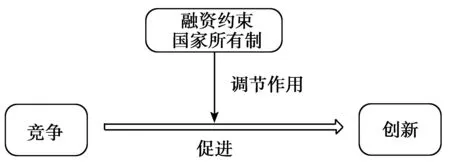

由以上分析,提出假设一:竞争压力对公司创新有显著影响,当公司面临的竞争压力大时,企业会倾向于进行创新行为。

2.2 融资约束与创新

理论研究认为创新和研发本身具有不确定性的特点,再加上信息不对称的影响,对创新的投资自然会出现市场失灵,因此投资者为了规避风险,就会提高利率价格,增加了企业融资成本,引起融资约束[13]。大部分实证研究都认为融资约束对创新是负效应[14],少部分研究得出相反结论[15]。前人的研究不论是理论研究还是实证研究都忽视了一个重要的事实,创新的动机来自于企业的竞争压力,而融资约束只是企业在面对竞争压力进行创新时的一个外部条件,当外部条件好时自然更利于创新而反之则不利于。因此,本文填补这一理论空白,回归本质,研究融资约束对竞争压力与创新关系的调节作用,这也是本文假设二的来源。假设二:企业融资的难度对竞争和创新的关系有调节作用,当融资难度大时会降低竞争对创新的促进作用。

2.3 所有权性质与创新

Filippo Belloc曾对国有企业的效率和创新进行了系统的回顾,认为由于发达经济体普遍是所有权结构单一的市场经济国家,市场经济制度完善,产权安排清晰,普遍为私人所有权,所以在主流经济管理理论研究中很少有关于企业所有权性质和创新关系的研究[16]。仅有的针对国有企业创新方面的研究认为私人所有制要优于国家所有制[17]。相反观点的在国际上有影响力的研究尚未出现。

由于这一领域完整理论和实证研究的缺乏,本文参考Filippo Belloc的文章,主要从两个理论维度分析国家所有制对创新的影响。首先,国有企业低下的管理能力和落后的决策能力会严重影响企业创新,会造成创新的严重滞后和创新成果难以市场化获利,这会进一步减少创新的动力(Scott和Falcone,1998)。其次,国有企业普遍缺乏市场约束,这会导致它们在竞争面前,会通过从政府那里获得的财政软约束来取得竞争优势而不是通过创新,因此对企业创新的动力有消极的影响[18]。由于研究该领域的文献数量有限,国家所有制是否会对创新与竞争有影响仍然有待讨论。因此提出假设三:国有股权对竞争和创新的关系有调节作用,当企业拥有国有股权时调节作用的方向待定。

本文的研究假设可以用图1来表示。

图1 理论模型

3 样本选择及计量模型

本文所使用的数据源自世界银行对中国的公司调研(World Bank’s Enterprise Survey 2012 in China)。调查所用的问卷在2013年2月收集完整,并于2014年正式对外公布,因此这项调查的结果是迄今为止最新的数据。调查使用了世界银行设置的标准化的调研工具和统一的样本筛选机制,采用正确设计的调查工具和问卷以及统一的样本选取方法,这提高了数据的可信度。通过以上分析,可以认为这项调研的数据具备了科研所需的有效性和稳定性。

本文的因变量是企业是否进行了创新,选用本次调研问卷中的CNO.14问题答案作为创新的代表,每个子问题代表一种创新行为,分别是①引入新技术和设备;②引入新的质量控制法;③管理创新;④人力资本积累;⑤引入新产品或服务;⑥旧产品追加新特征;⑦开展成本控制;⑧改进生产灵活性。其中第1、2、8创新行为属于过程创新,第3个属于管理创新,第5、6个属于产品创新,第4个属于人力资本积累,第7个属于成本控制。创新用inn代表。根据研究的问题,核心的自变量是竞争压力,本文选用世界银行调研问卷中的E30问题的答案,来代表竞争压力,用com代表。另外两个重要的调节变量是融资约束和国有股权。融资约束,本文采用世界银行调研中的K.30问题来代表,用fin代表,国有股权采用世界银行调研中的B.2问题来代表,用own代表。在控制变量上,选取以下变量作为控制变量:①fage代表公司的运行时间长度;②opeh是每周平均运营时间,capa是产能利用率;③compu代表电脑使用率,而edu代表员工平均教育年限;④emp代表雇员人数能;⑤comfin和comown,这两个变量分别是竞争和融资约束的交叉变量,竞争和国有股权的交叉变量。

针对提出的三个假设和自变量的特性,采用的回归方法主要是LOGIT方法,具体的计量模型如下:

模型一:

P(inni=1|x)=f(α0+α1com+∑βjcon)

模型二:

P(inni=1|x)=f(α0+α1com+α2own+α3com×own+∑βjcon)

模型三:

P(inni=1|x)=f(α0+α1com+α2fin+α3com×fin+∑βjcon)

4 实证与检验

4.1 实证结果

(1)模型一的实证结果见表1。由表1可知,竞争对于1、2、5、8这几种创新行为有显著的正效应,伴随竞争的不断加剧,这四种创新行为的相对比率呈现增加的趋势。由于1、2、8属于过程创新,说明竞争压力对过程创新效果较好。同时竞争压力的增加也有助于产品创新中5的增加。但是对产品创新中的6没有显著效果。同时,竞争压力对4是负效应,且显著,说明竞争的加剧会减少企业对人力资本的积累。

表1 模型一的实证结果

注:***、**、*分别表示在1%、5%、10%水平上显著,括号中为回归的z值,下同。

(2)模型二的实证结果见表2。由表2可知,在加入融资约束和相关交叉变量后,竞争对于创新的促进作用基本与模型一情况相同,但是增加了对创新行为6的显著正效应。而融资约束作为自变量对除了4外的所有创新行为都有显著的正相关。交叉项对除了4、7之外的所有创新行为都显著负相关。

表2 模型二的实证结果

(3)模型三的实证结果见表3。由表3可知,在引入国有股权和交叉变量后,竞争对于创新行为1、5有显著的正效应,对4有显著的负效应,国有股权的引入降低了竞争与创新之间的解释效力。国有股权变量对4、7显著正相关,对其他所有创新行为都是显著负相关的。而交叉变量对2、3、5、8显著正相关,对其他不显著。

表3 模型三的实证结果

4.2 稳健性检验

(1)假设一的稳健性检验。先对假设一进行检验,实证结果见表1,设立原假设和备择假设。原假设H0:假设一不成立,系数小于等于零;备择假设H1:假设一成立,系数大于零。

根据表1的实证结果,可以发现,假设一对于创新行为1、2、5、8在显著性水平0.05的水平上呈现正相关,P值小于0.05。因此,对于这四个创新行为,否定原假设而选择备择假设H1:假设一成立,系数大于零。对于其他创新行为假设一无法判断成立与否。由于创新行为1、2、8属于过程创新,因此可以认为假设一对过程创新成立,5属于新产品创新,因此假设一也对新产品创新成立。

(2)假设二的稳健性检验。要想检验假设二成立与否必须对竞争压力与融资约束的交叉项的系数进行检验,设立原假设和备择假设。原假设H0:假设二不成立,交叉项系数大于等于零;备择假设H1:假设二成立,交叉项系数小于零。

通过表2的实证分析结果,在0.1显著性水平下,创新行为1、2、3、5、6、8的交叉项系数显著为负。这说明融资约束有明显的调节作用,否定原假设H0,而接受备择假设H1。又因为假设一仅对创新行为1、2、5、8成立,故融资约束的调节作用仅对这四个创新行为有效,这四个创新分别属于过程创新和新产品创新,因此假设二对于过程创新和新产品创新成立。

(3)假设三的稳健性检验。检验假设三成立与否,需要判断国有股权与竞争的交叉项系数是否为零,设立原假设和备择假设。原假设H0:假设三不成立,交叉项系数为零;备择假设H1:假设三成立,交叉项系数不为零。

由表3的实证结果可以分析出,在0.01的显著性水平下,创新行为2、3、5、8的交叉项系数显著为正。由于假设一仅对创新行为1、2、5、8成立,故国有股权的调节作用仅对创新行为2、5、8有效,假设三对于这三个创新行为成立。由于系数为正,假设三中国有股权的调节作用为正向调节。因为2、8属于过程创新,5属于新产品创新,所以假设三对过程创新和产品创新成立,且有正向调节作用。

5 结论与启示

5.1 主要结论

(1)将创新行为进行细分后,竞争压力对不同的创新行为会产生不同的影响,这也一定程度解释了前人的理论模型和实证研究结论各不相同的现象。竞争压力对产品创新中引入新产品和新服务有积极的促进作用,但对旧产品追加新功能类的创新促进作用不显著。这说明如果研究竞争与过程创新的关系,较易得出显著性结论,如果研究针对的是竞争与产品创新或研发投入等指标的关系,则较难得出显著性结论,甚至可能得出相反结论,这也是本文的一个重要理论贡献。

(2)融资约束对竞争压力和创新行为之间的关系会产生影响,有调节作用,尤其是对过程创新有显著的负向调节作用。融资约束会导致企业在竞争压力增加时采用过程创新的程度和倾向出现下降。融资约束对产品创新也有显著的负向调节作用,会导致企业减少产品创新的积极性。另外,虽然融资困境对几种创新行为有调节作用,但是在引入融资困境这一变量后竞争压力与创新行为间仍存在显著关系,如对过程创新,竞争压力仍显示出了很显著的正向影响,并没有因为融资困境变量的引入而变得不显著。同时引入融资困境后,竞争压力与产品创新的两个行为也产生了显著影响。这说明融资困境变量和调节变量一定程度解释了产品创新行为,减少了该项行为与竞争压力的内生性。融资困境作为新引入的变量,也对除了4以外的所有创新行为都有显著的正向相关性影响。说明融资困境对企业的创新有重要影响,并值得进一步在以后的研究中探讨。

(3)国有股权对竞争压力和创新行为之间的关系会产生影响,有调节作用。但是其调节作用为正向的调节作用,并且在0.1的水平上显著,这与主流的理论不同。国有股权主要是对过程创新中的“质量控制提升和生产灵活性提升”和对产品创新中的“引入新产品或服务”有显著的正向调节作用,对其他方面作用不显著。在引入国有股权变量后,可以发现竞争压力的解释能力下降,而国有股权变量对所有创新行为都产生了显著相关性,其中对产品创新、过程创新和管理创新都有显著的负相关,但对成本控制和人力资本积累却有显著的正相关性。这说明,国有企业的过程创新、产品创新和管理创新相对较差,而这三种创新又常常被认为等同于技术创新,因此国家所有制企业的技术创新相对于平均水平要低。结合前面分析的正向调节作用,可以发现,增加国有企业的竞争强度,有利于促进企业的技术创新。

5.2 启示与不足

将本文的研究结果与国际主流相关研究比较,发现中国企业的实证显示出了竞争和创新的促进作用,而发达国家普遍呈现倒U型的关系(如英国、瑞士等),美国呈现出了竞争与创新的负向关系。结合Rafique Hashmi的调和模型,可以判断中国企业的竞争更多的是Neck-Neck型竞争,即技术差距较小的竞争,而美国企业更像是Leader-Laggard型,即技术差距大的竞争。

鉴于本文的研究显示出了我国竞争对创新的促进作用,对现阶段的改革提出以下指导建议:政府应当放宽市场准入,减少对市场的行政干预,降低税收以增强企业竞争力,竞争力的增强将有效提高整体创新水平,这也为供给侧改革的正确性在理论角度给出了证明;鉴于融资约束对竞争与创新的负向调节作用,政府应当进一步深化金融体系改革,降低企业融资成本,拓宽企业融资渠道,以保证企业在面对国内外竞争时有足够的现金流进行创新以提高自身竞争力;通过对国有企业的研究,发现国企的创新水平普遍偏低,但是国家所有制企业在面对竞争时更有积极性进行创新,这也导致了国家所有制对竞争与创新关系的正向调节作用,因此政府在国有企业所在行业应积极引入竞争,以保证国有企业在创新领域积极进步;对国企的研究也应引起我们的警醒,国有企业对创新的漠视并非由于各种企业自身因素造成的,如腐败、落后的管理、财政软约束等,而是由于政府的保护导致竞争压力不足,进而对创新积极性不足,才导致了企业诸多的自身问题,所以政府在保护国有企业的同时也应该积极推进行业开放,增加国企所在行业的竞争强度,这样才能培养出具备世界竞争力的国有企业。

不足之处:①本文的研究着眼于竞争和创新的作用机理,并分析了融资困境和国有股权的调节效应,但对于其他社会经济环境变量仍缺少相关深入研究,如行业对竞争与创新关系的影响,企业规模对竞争与创新关系的影响,企业主要竞争对手数量对竞争与创新关系的影响等。这些社会经济变量对竞争与创新关系有可能产生内生性的影响,正是以后研究应该重点探讨的。②本文的分析证据中采用了大量的主观问卷数据,与传统分析的变量处理有差异,主观数据相对于客观数据更容易产生偏倚,而且本文采用LOGIT方法,导致极端情况的偏倚会对结果产生一定影响,这也是后续研究中应当注意的。③本文研究的调节变量是国有股权和融资约束。国有股权采用的0~1变量对于国有股权占比变更上的影响没有很好的体现,这是后续研究中可以改进的地方。同时国有股权和融资约束本身也可能存在内生性,对于这两个变量内生性的分析可以作为后续研究的一个落脚点。

[1]ARROW K J.Economic welfare and the allocation of resources for invention[M]//NELSON R R.Princeton in New Jersey.U.S.A.:Princeton University Press,1962:609-625.

[2]AGHION P,BLOOM N,BLUNDELL R,GRIFFITH R,HOWITT P.Competition and innovation:an inverted-U relationship[J].Quarterly journal of economics,2005,120(2):701-728.

[3]VIVES X.Innovation and competitive pressure[J].Journal of industrial economics,2008,56(3):419-469.

[4]SANTOS C D.Competition,product and process innovation:an empirical analysis[J].Working papers serie Ad,2010.

[5]RICHARD B,RACHEL G,JOHN V R.Market share,market value and innovation in a panel of British manufacturing firms[J].Review of economic studies,1999,66(3):529-554.

[6]DARAI D,SACCO D,SCHMUTZLER A.Competition and innovation:an experimental investigation[J].Experimental economics,2010,13(4):439-460.

[7]JAAP W B B,JAMES W K,RYAN C R van L.Competition and innovation:evidence from financial services[J].Journal of banking & finance,2013,37(5):1590-1601.

[8]SACCO D,SCHMUTZLER A.Is there a U-shaped relation between competition and investment?[J]International journal of industrial organization,2011,29(1):65-73.

[9]CORREA J A.Innovation and competition:an unstable relationship[J].Journal of applied econometrics,2012,27(1):160-166.

[10]PENEDER M,WOERTER M.Competition,R&D and innovation:testing the inverted-U in a simultaneous system[J].Journal of evolutionary economics,2013,24(3):653-687.

[11]RAFIQUE H A.Competition and innovation:the inverted-U relationship revisited[J].Review of economics & statistics,2013,95(5):1653-1668.

[12]BENEITO P,COSCOLL‐GIRONA P,SANCHIS A.Competitive pressure and innovation at the firm level[J].Journal of industrial economics,2015,63(3):422-457.

[13]HALL B H.The financing of research and development[J].Oxford review of economic policy,2002,18(1):35-51.

[14]GORODNICHENKO Y,SCHNITZER M.Financial constraints and innovation:Why poor countries don’t catch up[J].Social science electronic publishing,2010,11(5):1115-1152.

[15]MAIETTA W,VANIA Sena.Financial constraints and technical efficiency:some empirical evidence for italian producers’ cooperatives[J].Annals of public & cooperative economics,2010,81(1):21-38.

[16]BELLOC Filippo.Corporate governance and innovation:a survey[J].Journal of economic surveys,2012,26(5),835-864.

[17]MEGGINSON W L,NETTER J M.From state to market:a survey of empirical studies on privatization[J].Journal of economic literature,2001,39(2):321-389.

[18]SCHMIDT,KLAUS M.The costs and benefits of privatization:an incomplete contracts approach[J].Journal of law economics & organization,1996,12(1):1-24.

(责任编辑 沈蓉)

Competition and Innovation:Moderating Effect of theFinancing Constraints and State-Owned Ownership

Xu Baoda,Zhao Shukuan

(School of Management,Jilin University,Changchun 130000,China)

Based on the classic theory that competition enhances innovation,we introduced LOGIT method to study the moderating effect of the financing constraints and state-owned ownership.By using the data from the project “World bank’s Enterprise Survey 2012 in China”,we revealed that competitive pressure significantly stimulated the process innovation and product innovation,and had no significant effect on other innovative activities;financial constraints had negative moderating effect on the relation between competition and process innovation/product innovation;state-owned company had positive moderating effect on the relation between competition and process innovation/product innovation.

Competition;Innovation;Financial constrains;State-owned enterprises

2016-07-12

徐宝达(1982-),男,吉林人,吉林大学管理学院博士研究生;研究方向:技术创新。

F270

A

猜你喜欢

世界科学技术-中医药现代化(2021年8期)2021-12-21

心理学报(2019年7期)2019-07-06

小学阅读指南·低年级版(2017年1期)2017-03-13

中国医药生物技术(2015年4期)2015-12-26

医学研究杂志(2015年2期)2015-06-10

现代企业(2015年1期)2015-02-28

人生十六七(2015年6期)2015-02-28

创业家(2015年7期)2015-02-27

创业家(2015年6期)2015-02-27

声屏世界(2014年8期)2014-02-28