「忽悠式重組」萬家文化的亂象及其影響

2017-06-05 10:13

台商 2017年4期

資本市場不允許「大鱷」呼風喚雨,對散戶扒皮吸血,要有計畫地把一批「資本大鱷」逮出來。此次萬家文化受到證監會調查應與其重組有關,也折射出上市公司併購重組秩序尚不規範,存在投機炒殼的痼疾頑疾以及「忽悠式」盲目跨界重組的問題。

繼規範上市公司減持、嚴厲查處內幕交易操縱證券市場、規範上市公司再融資之後,2017年2月26日,中國證監會主席劉士餘在國務院新聞辦的發佈上透露:「過段時間大家還會看到查處『忽悠式重組』的大案。」

話音未了,中國證監會就開始有所行動。一天之後浙江萬好萬家文化股份有限公司(以下簡稱「萬家文化」)發佈公告,稱其收到中國證監會下發的《調查通知書》,內容為「因你公司涉嫌違反證券法律法規,根據《中華人民共和國證券法》的有關規定,我會決定對你公司進行立案調查,請予以配合。」其實,在2月10日中國證監會主席劉士餘已在相關監管會議上矛頭直指「資本大鱷」,表示資本市場不允許「大鱷」呼風喚雨,對散戶扒皮吸血,要有計畫地把一批「資本大鱷」逮回來。此次萬家文化受到證監會調查應與其重組有關,也折射出上市公司併購重組秩序尚不規範,存在投機炒殼的痼疾頑疾以及「忽悠式」盲目跨界重組的問題。

萬家文化重組始末

萬家文化原名慶豐股份,是一家主營業務為房地產開發和連鎖酒店經營的公司,但由於近年來房地產行業供求失衡,公司原主營業務整體虧損。為確保持續經營和盈利能力,公司於2014年起開始籌畫主營業務轉型,整合互聯網資源,梳理和發掘互聯網產業發展增長點,以實現主營業務向動漫、遊戲、電競娛樂等娛樂產業進行轉型。

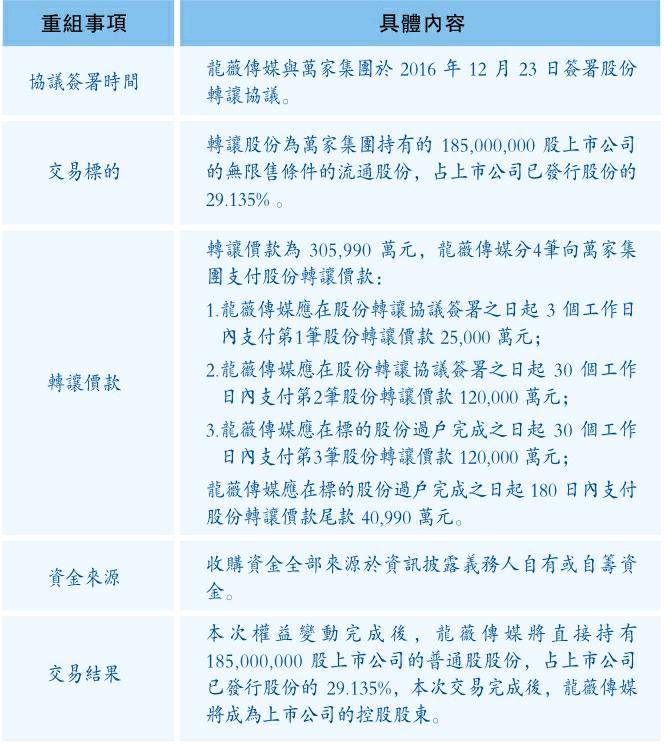

2016年12月13日萬家文化發佈重大事項停牌公告,此後披露第一大股東萬好萬家集團有限公司(下稱「萬家集團」)將其持有的18,500萬股公司流通股股份轉讓給龍薇傳媒,占公司股份總數的29.135%,轉讓價款為305,990萬元(人民幣,下同)。根據萬家文化於2016年12月26日發佈的《詳式權益變動報告書》本次交易的主要情況如下:

2016年12月29日,上海證券交易所(以下簡稱「上交所」)下發《問詢函》,針對上述交易提出7大問題,包括交易決定過程、資金來源、後續運作計畫、龍薇傳媒自身及趙薇控制的核心企業的相關情況等。針對龍薇傳媒計畫只用6,000萬元資金就想撬動30.6億元收購引起了輿論譁然。

迫於監管部門和輿論的壓力,2017年2月14日萬家文化披露《關於股東股份轉讓交易數量發生變動的公告》,對本次交易進行調整:萬家文化的大股東萬家集團將轉讓給龍薇傳媒的股份總數由原先的1.85億股調整為3,200萬股,轉讓總價從之前的約30億元調整為5.29億元。

2017年2月23日至28日,萬家文化陸續收到浙江省證監局出具的《監管關注函》和中國證監會出具《調查通知書》,相關公開信息顯示其已經受到中國證監會的立案調查。

重組亂象

對於萬家文化本次交易,媒體和業內普遍猜測在龍薇傳媒拿到控股權後,利用趙薇的明星光環或注入旗下資產,炒高二級市場股價,高價位時抵押股權或者拋售部分股權,從而獲利。從資金來源的角度來看,這種操作路徑,可以說是「空手套白狼」,即典型的「杠桿式收購」。值得一提的是,此前保險資金在二級市場上進行「野蠻」收購已經受到中國證監會的處罰。

其實像萬家文化此類借助明星效應、跨界併購以推高公司股價進行「忽悠式」重組的案例早已屢見不鮮。有的公司在公佈重組預案並複牌後股價大幅上漲,大股東等相關方借機減持,隨即宣佈重組失敗,還有的公司甚至通過反復進行「忽悠式重組」渲染重組預期,從而掩護大股東等相關方套利。例如,匹凸匹隨意停複牌、「忽悠式重組」的行為不但擾亂了正常的市場秩序,還可能產生操縱證券市場、內幕交易的風險,同樣也會給證券投資者造成嚴重的損失。「忽悠式重組」頻發的原因主要可以歸於以下幾點:

「忽悠式重組」發生的根本原因在於「暴力」利潤。上市公司發佈重組消息後,往往會推升甚至「暴拉」股價,大股東趁機減持從而獲得巨額利潤。

此外,資本市場併購重組的制度漏洞為「忽悠式重組」提供了機會和便捷。通過併購重組實現上市公司經營的轉型,本是促進上市公司穩定長期發展的制度;但這種制度被「忽悠式重組」參與方利用,打上「跨界重組」、「升級轉型」的標籤,欺騙中小投資者,再利用大股東減持規則的漏洞等,進一步坑害中小投資者。

監管舉措

針對上述「忽悠式」重組問題,從2016年開始證監會及有關部門陸續修訂了上市公司停複牌規則、重組規則等所涉及法律法規。與此同時,證監會發審委對上市公司併購重組的審核也日漸趨嚴。據中國證監會官網數據統計,2016年中國證監會併購重組委共召開103次會議、審核275起併購重組申請,共有24起併購重組方案未獲通過。

此外,中國證監會近期也加大了對「忽悠式重組」的調查和處罰力度,例如徐翔案、鮮言案等等。

可見,「忽悠式重組」短期內或許可以吸引資金跟風炒作,但終有水落石出、「現原形」的一天。這種行為本身不僅給重組參與各方貼上「忽悠」的標籤,也是對資本市場環境建設的破壞和監管制度的挑戰,最終必將是害人害己。正如中國證監會主席劉士餘所說,資本市場參與各方不要做「妖精」,不要做「害人精」,不要做「資本大鱷」,侵害中小投資者權益、擾亂資本市場秩序的行為最終會付出承重的代價。

猜你喜欢

现代营销·理论(2021年9期)2021-09-27

小小艺术家(2019年8期)2019-11-21

儿童故事画报·自然探秘(2019年4期)2019-05-14

成才之路(2018年11期)2018-05-24

证券市场红周刊(2018年3期)2018-05-14

证券市场红周刊(2018年33期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

证券市场红周刊(2018年27期)2018-05-14

投资北京(2017年5期)2017-06-10

债券(2017年5期)2017-06-02