家族因素、高管激励与企业绩效

——基于我国家族类上市公司的经验证据

2017-06-15 15:11胡援成樊嫱

金融与经济 2017年5期

■胡援成,樊嫱

家族因素、高管激励与企业绩效

——基于我国家族类上市公司的经验证据

■胡援成,樊嫱

本文以2006~2014年我国中小企业板家族类上市公司为样本,采用非平衡面板数据的广义矩估计方法(GMM),探讨家族因素和高管激励对企业经营绩效的影响。实证研究发现,在企业高管激励过程中,实施高管薪酬激励和股权激励对企业绩效均有显著的推动作用,但家族成员在高管中的参与度和家族权威这两个因素对企业的经营绩效均具有显著的负面影响,家族权威的存在或过于强化会在一定程度上弱化高管激励对企业绩效的作用。

家族权威;高管激励;经营绩效;家族类上市公司

胡援成,樊嫱,江西财经大学。(江西南昌330013)

一、引言

如何实施高管激励以期提高企业绩效,一直是企业公司治理中处理委托代理关系的一个难题。不同类型的企业,此问题也肯定有不同的表现。家族类企业的表现又是如何呢,这是我们感兴趣的一个关注点。在我国,除了数量极多的小规模家庭作坊式企业或者单一业主制企业,也涌现出较多规模较大的合伙制企业、共有制企业,乃至公开上市的中、大型家族类上市公司。在上市前,家族类上市公司通常由家族成员牢牢掌握控制权,CEO和董事长都由创业者或者其亲属担任,企业完全是创业家长权威式管理。当公开上市后,家族类上市公司随着流通股权的加入,其家族股权必然或多或少会被稀释,其家族的控股权威也会受到影响。随着我国家族类上市公司的数量不断增多,家族类上市公司的公司治理问题也越来越引起人们的关注。

由于家族类上市公司中的高管通常是由家族成员和非家族成员混合构成,存在着不同性质的高管间利益不一致等诸多问题。根据委托代理理论,委托人为了让代理人更好地为企业效劳,通常会对其实行激励以促使其更好地投入工作,而对企业的高管实施激励则会直接影响企业的经营绩效。其中薪酬和股权这两种高管激励方式是影响公司经营绩效或价值的关键因素。

关于高管薪酬激励对家族类上市公司经营绩效的影响,国内学者的评价多是正面的。杨龙志(2007)以家族类上市公司中管理层薪酬代表管理层的经营能力,研究显示,管理层获得的薪酬越高,公司经营绩效越高。于健南、石本仁(2008)采用因子回归法研究家族类上市公司治理与绩效的相关性,也发现高管薪酬与公司业绩呈显著正相关关系。许永斌和郑金芳(2007)的研究也认为,在我国,家族成员积极参与企业管理能改进企业绩效,而业绩较差的公司则主要属于控股股东间接拥有公司股权的公司。

关于家族因素是否会影响企业价值,这方面的研究比较多,正面和负面的结论都有。Johannisson &Huse(2000)认为,在家族类上市公司中,家族成员比较注重企业的长远发展,其参与高管团队有助于员工工作效率的提高进而使企业能够在较低的管理交易成本下运作,提升企业价值。唐清泉(2002)的研究表明,董事长或总裁权威有助于将分散的家族成员凝聚在一起,确保组织的有序性从而提升企业的价值。王明琳和周生春(2006)也认为,以业主为权威的家族成员治理机制有助于降低代理成本,提高企业市场价值。Claessens等(2002)研究了8个东亚经济体1301家上市公司大股东的控制权和现金流权与企业价值的相互关系,发现现金流权对企业价值有正向激励效应,而当大股东的控制权超过其现金流权,则对企业价值有反向阻隔效应。苏启林和朱文(2003)、贺小刚和连艳玲(2009)研究了我国家族类上市公司的家族控制和家族权威对企业价值的影响,揭示了家族因素在公司治理效率影响中的差异。李欢、徐永新(2014)研究了家族企业去家族化与企业价值的关联,发现家族因素的消极影响亦即去家族化水平越高,企业价值也越高。

在股权结构安排方面,家族类上市公司通常呈现出“一股独大”的现象,即由家族成员掌握企业的绝对控股权,而非家族成员却只有少数人拥有家族类上市公司股权的很小比例。这种以业主为核心的家族权威治理机制使得家族类上市公司和非家族类上市公司在公司治理方面可能出现本质的区别,家族成员的“旱涝保收”,侵占非家族成员的利益,对优秀职业经理人进行排斥等所表现出的家族权威可能会在一定程度上影响企业绩效乃至削弱实施高管激励对企业绩效的推动作用。储小平(2002)研究认为不能真正吸纳社会管理资源是家族类上市公司陷入困境的根本原因。魏志华、吴育辉、李常青(2012)特别分析了家族控制、双重代理冲突与现金股利政策的关联,发现家族类上市公司具有相对消极的现金股利政策。

尽管国内外学者对家族类上市公司进行了许多研究,但这些研究主要是集中在薪酬激励与企业绩效以及家族因素与企业价值的关系等方面,而对于家族因素是否影响高管的薪酬激励和股权激励,并通过二者关联最终影响企业绩效,这方面的具体研究尚不多见。

本文拟以两种高管激励方式(薪酬激励与股权激励)作为切入点,将家族性因素、高管激励与公司经营绩效纳入统一的分析框架,重点探讨家族性因素是否会影响高管激励实施对企业绩效的促进作用。本文的新意在于将家族权威和家族成员参与度这两个家族性因素与高管激励的薪酬激励和股权激励这两种方式结合起来考察,探讨家族因素对企业经营绩效的影响;研究证实了高管激励对企业经营绩效的正面作用,同时也揭示出两个家族性因素在高管激励过程中对企业经营绩效的负面影响。

二、理论分析与研究假设

在家族类上市公司中,家族成员通常具有企业的掌控权和决策权,即家族成员既是所有者又是管理者,但家族成员如果过多参与到高管团队中,往往会使得高管中的非家族成员因缺少话语权而受到家族成员的排斥,相应的利益得不到实现,相应的地位得不到体现,从而失去追求卓越的目标和动力。因而,李欢、徐永新(2014)认为,适当的去家族化会有利于提升企业价值,经营绩效也更好。委托代理理论认为,由于个人利益与企业利益的背离,企业不可避免的会产生代理问题,而经理人背离企业价值最大化追逐私利的行为将成为主要代理问题之一。同时,由于管理团队中非家族成员减少,家族成员的一些利己行为相对更无法得到有效制衡,控制性家族成员与非家族成员(通常为职业经理人)之间的这种矛盾的代理关系,亦即委托人与经理人之间的不信任更容易引发冲突。这种冲突将会随着家族控制影响的增强而加剧,造成控股家族剥夺中小股东利益的恶性循环。因此,可以认为,上述委托人和经理人双方的背离行为均会给企业绩效的提升带来一定的负面影响,而且家族成员参与高管的人数将与企业经营绩效呈负相关关系。由此,提出假设1。

H1:高管中家族成员参与度与企业绩效呈显著负相关。

家族权威有多种分类,但主要还是集中在家族管理权威上,即家族类上市公司通常都是安排最为亲信的家族成员来担任关键岗位,这不仅表现在控制关键岗位的数量与类型,还体现在岗位的任职期限上。因此,强化家族权威将不利于家族类上市公司的成长,一方面家族成员为了维护自身的绝对权威,不希望非家族成员威胁到其地位,企业注入“新鲜血液”的行为也将受到影响,有碍于企业价值的创造以及未来的可持续发展;另一方面,为维护绝对权威,又容易使担任要职的家族成员滋长家长式作风,任人唯亲,排挤优秀人才,使得家族类上市公司内部成员与外部人员之间的矛盾更加突出,信息不对称现象越加严重,从而增加了企业的管理成本进而不利于企业绩效的提高。因此,可以推论,若在实施高管激励的同时强化家族权威,将会对企业绩效的提高带来不利影响。由此提出假设2。

H2:家族权威与企业绩效之间具有负的相关关系,强化家族权威会弱化实施高管激励对企业绩效的正向作用。

三、实证研究

(一)样本选取、数据来源及研究设计

本文以我国家族类上市公司为研究对象。样本的定义标准为:(1)最终控制人能追踪到自然人或家族;(2)最终控制者直接或间接持有的公司必须是被投资上市公司的第一大股东;(3)家族控制权比例在30%以上。

本文数据来源于国泰安数据库以及巨潮资讯网站。本文采用2006~2014年我国中小企业板中的家族类上市公司数据进行研究,考虑到行业以及会计制度差异,本文剔除了金融保险类上市公司以及业绩过差的ST公司。此外,考虑到平稳性要求,本文还剔除了样本中包含数据极端值、缺失值和异常值以及资料不全的上市公司。为了增加可比性,本文还剔除了含B股或H股的A股上市公司。有些变量(如家族成员涉入高管团队情况和家族成员是否担任董事长或总经理这两个指标)还需进行大量的手工搜集得到,最后得到2188个家族类上市公司的非平衡面板数据。此外,考虑到内生性问题,自变量采用滞后期的同时,在模型等式的右边加入了因变量的滞后期以剔除对因变量有影响的其他因素。

(二)研究变量设定

1.变量选择

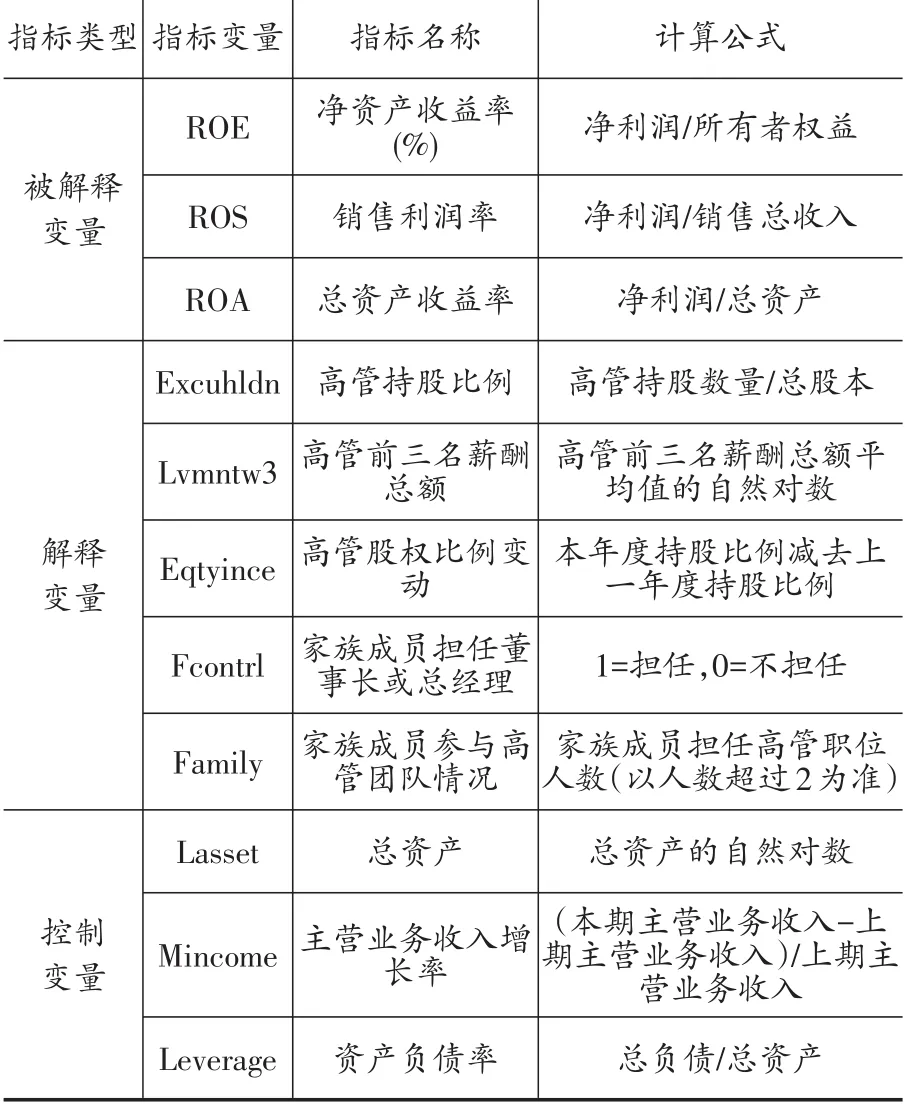

本文选取的变量主要有三类:高管激励、公司经营绩效以及控制变量。

(1)高管激励变量主要从薪酬激励和股权激励两个角度选取变量,而高管激励主要体现在物质激励和精神激励两个方面,由于精神激励在寻找合适代理变量上相对于物质激励有一定的难度,所以本文着重体现物质激励。衡量高管薪酬激励的指标用高管前三名薪酬总额平均值替代(权小锋、吴世农、文芳,2010),高管股权激励的指标用高管持股比例(魏刚,2000)和高管股权比例变动来衡量。

(2)公司经营绩效的指标应能够全面反映公司的财务状况和经营成果,一般而言,我们可将指标分为财务指标和市场价值指标。就衡量绩效本身而言,我们更倾向于采用财务指标来衡量公司经营绩效,因而本文拟采用净资产收益率(ROE)、总资产收益率(ROA)和销售利润率(ROS)(王甄、胡军,2016)作为反映企业经营绩效的指标,即被解释变量。

(3)控制变量。本文加入了一些控制变量,如总资产用来表示企业的规模,主营收入增长率用来表示企业的成长性,资产负债率用来表示企业的负债规模等。

同时,考虑到内生性的问题,解释变量均采用滞后变量进行回归,对于一些未考虑到的无法观测的因素以及一个或多个自变量与遗漏变量相关,本文采用了因变量(ROE、ROA、ROS)的滞后期作为解释变量之一纳入到模型当中,因为用滞后因变量作为代理变量可以控制无法观测变量。这样可以尽量减少遗漏重要影响因素所导致的有偏估计。各变量定义如表1。

表1 变量定义表

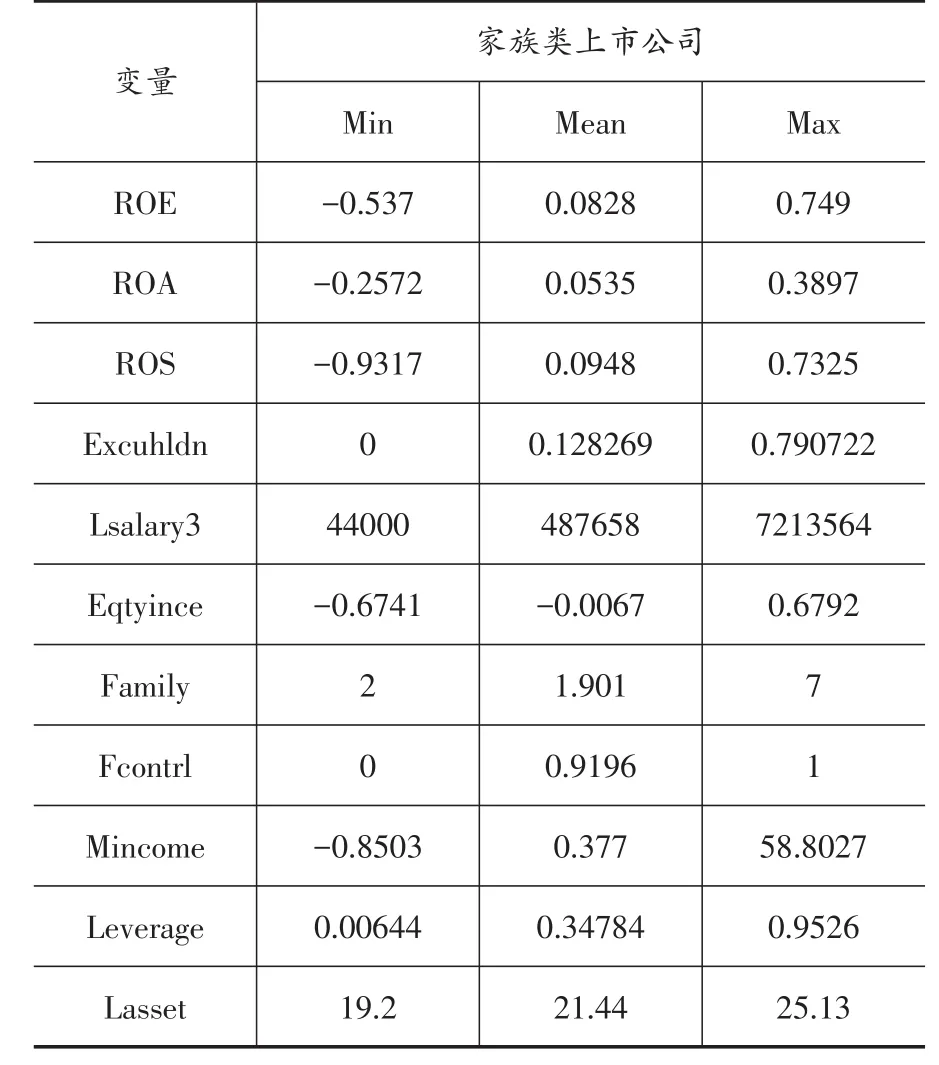

2.描述性统计

家族类上市公司的各变量最小值、最大值、平均值、中值和标准差见表2。其中,对于家族类上市公司,高管前三名年薪平均值最大约为721万元,最小值为44000元,由此可以看出高管薪酬差距较大,同时高管持股比例最大值约为79.07%,最小值是0,即在家族类上市公司中存在高管持股比例为零的现象。这些现象都可以作为对高管实施股权激励方案有利于提高企业经营绩效的一个切入点。

表2 描述性统计分析

(三)模型构造和回归分析

研究家族性因素对实施高管激励对企业经营绩效作用影响的回归结果分析,本文采用以下步骤进行,首先,研究单个家族性因素对实施高管激励对企业经营绩效作用影响,即分别对家族成员参与度和家族成员是否担任董事长或总经理这两个家族性因素进行研究,并做实证分析,其次将两个家族性因素综合纳入考虑,放入一个模型进行实证分析。最后通过以上分析得出结论,从而验证所作出的假设。

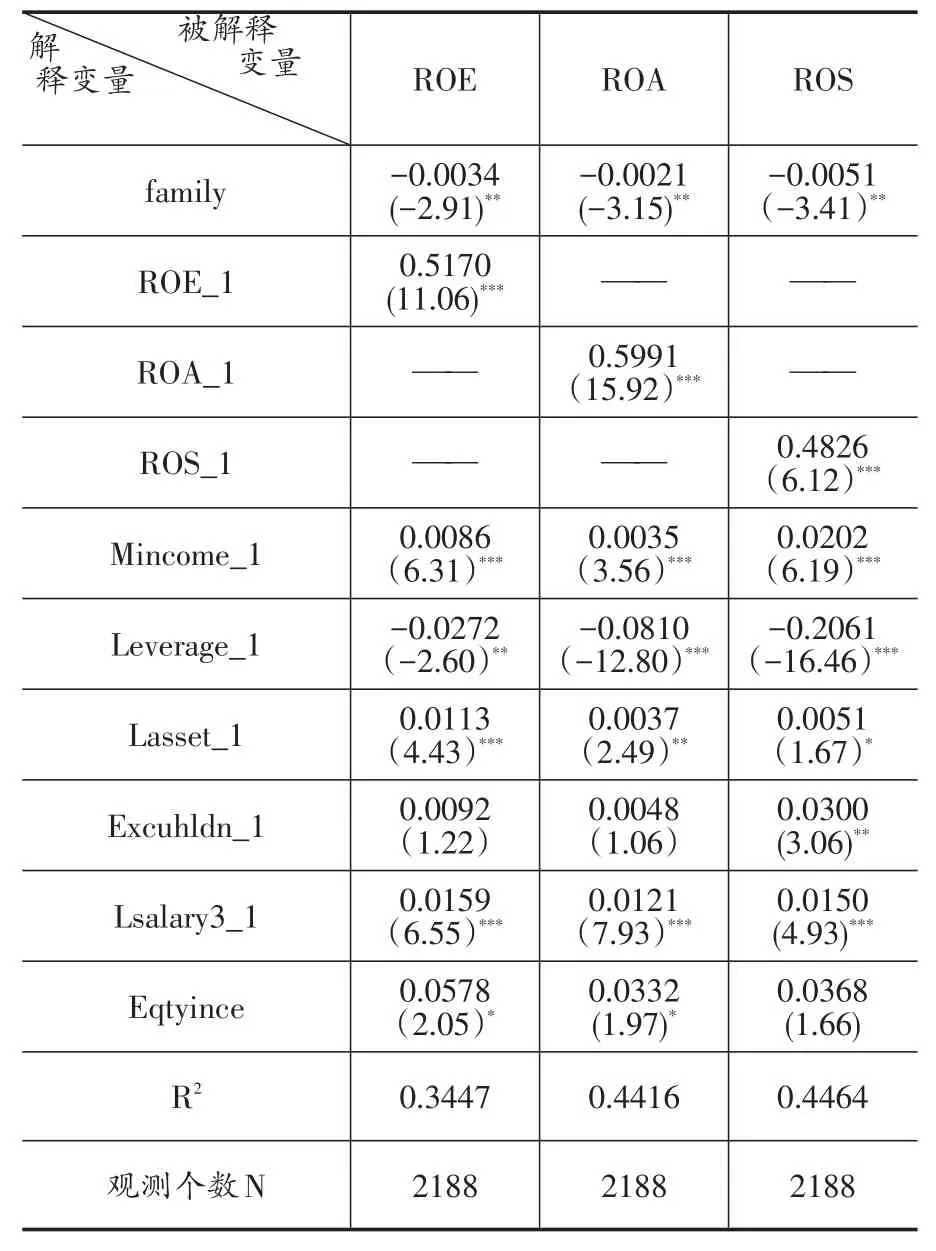

1.家族成员参与度影响的回归结果分析

从回归结果中可以看出,家族成员参与企业高管团队对企业的经营绩效产生显著的影响,其系数为负值,对于ROE、ROA和ROS,系数值分别为-0.0034、-0.0021和-0.0051,且t值较为显著,分别为-2.91、-3.15和-3.41.表明对企业的经营绩效具有显著的负向作用,也即家族涉入高管团队情况越严重越不利于企业经营绩效的提升。此外,对高管实施股权激励和薪酬激励均对企业的绩效产生积极影响,在股权激励方面,高管激励持股比例的增加会对企业绩效带来好处,对于ROE、ROA和 ROS,其系数值分别为0.0578、0.0332和0.0368,其t值分别为2.05、1.97和1.66。在实施薪酬激励方面,对于ROE、ROA和ROS,其系数值分别为0.0159、0.0121和0.0150,其t值分别为6.55、7.93和4.93。控制变量企业的规模、成长性以及负债规模对企业的经营绩效产生显著的作用,其中,企业规模越大,经营绩效越好,对于ROE、ROA和ROS,系数值分别为0.0113、0.0037和0.0051,t值分别为4.43、2.49和1.67。企业成长性越强越有利于企业绩效的提升,对于ROE、ROA和ROS,其系数值分别为0.0086、0.0035和0.0202,其t值分别为6.31、3.56和6.19。如果企业负债规模越大越不利于提高企业经营绩效,对于ROE、ROA和ROS,系数值分别为-0.0272、-0.0810和-0.2061,其t值分别为-2.60、-12.80和-16.46。实证结果也恰好验证了之前的假设,符合预期。

表3 家族成员参与度影响的回归分析结果

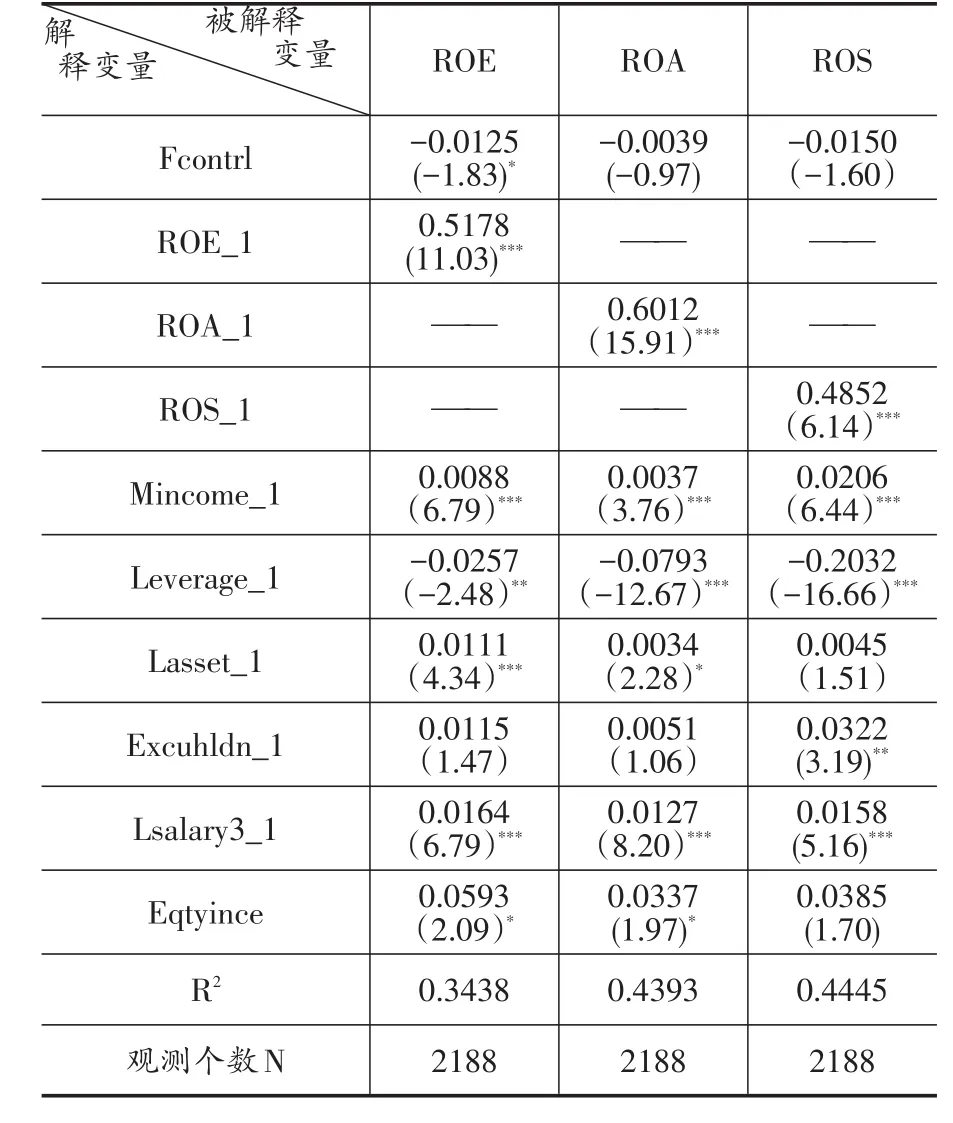

2.家族成员是否担任董事长或总经理影响的回归结果分析

表4 家族成员是否担任董事长或总经理影响的回归分析结果

从回归结果中可以看出,家族成员是否担任董事长或总经理对企业的经营绩效产生负面影响,其系数为负值,对于ROE、ROA和ROS,系数值分别为-0.0125、-0.0039和-0.0150,表明对企业的经营绩效在一定程度上具有负向作用,也即家族涉入高管团队情况越严重越不利于企业经营绩效的提升。此外,对高管实施股权激励和薪酬激励均对企业的绩效产生积极影响,在股权激励方面,高管激励持股比例的增加会对企业绩效带来好处,对于ROE、ROA和ROS,其系数值分别为0.0593、0.0337和0.0385.其t值分别为2.09、1.97和1.70.在实施薪酬激励方面,对于ROE、ROA和ROS,其系数值为0.0164、0.0127和0.0158.其t值分别为6.79、8.20和5.16。控制变量企业的规模、成长性以及负债规模对企业的经营绩效产生显著的作用,其中,企业规模越大,经营绩效越好,对于ROE、ROA和ROS,系数值分别为0.0111、0.0034和0.0045,t值分别为4.34、2.28和1.51。企业成长性越强越有利于企业绩效的提升,对于ROE、ROA和ROS,其系数值分别为0.0088、0.0037和0.0206,其t值分别为6.79、3.76和6.44。如果企业负债规模越大越不利于提高企业经营绩效,对于ROE、ROA和ROS,系数值分别为-0.0257、-0.0793和-0.2032,其t值分别为-2.48、-12.67和-16.66。

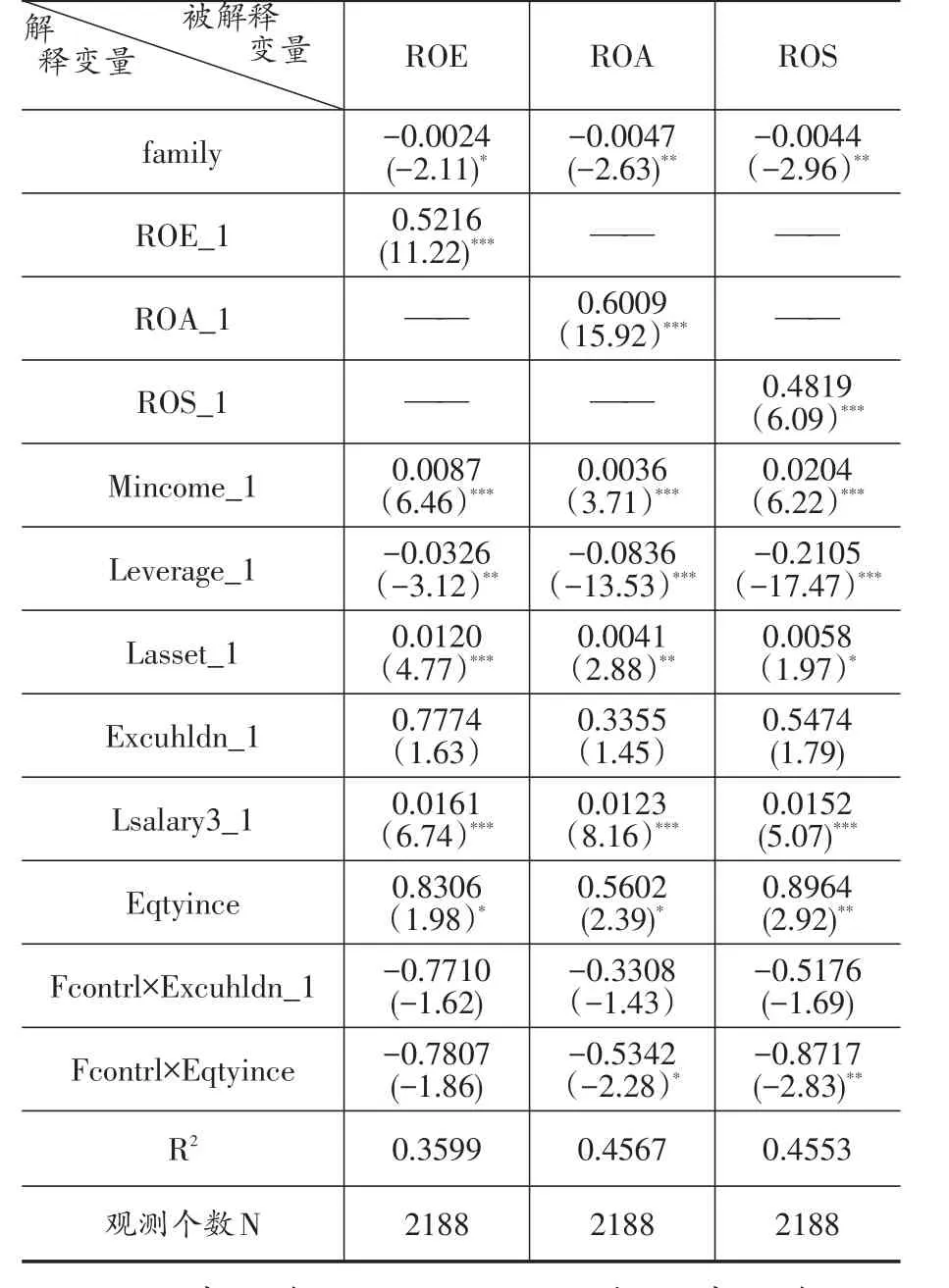

3.两个家族性因素对实施高管激励对企业经营绩效影响的回归结果分析

考虑到共线性问题,我们将其中一个家族性因素(家族成员是否担任董事长或总经理)与主要解释变量(股权比例变动)进行交互,建立以下回归模型:

表5 家族类上市公司回归分析结果

从回归结果可以看出,家族成员参与高管人数t值显著,且该因素对企业经营绩效显著负相关,表明家族成员参与高管人数对企业经营具有显著的负向作用,即家族成员涉入高管人数越多,越不利于企业成长,对企业经营绩效提升具有显著的消极制约作用。从而验证了本文的假设1。与此同时,企业规模、企业的成长性、企业的负债规模对企业经营绩效影响显著,其中,企业规模越大,成长性越强越有利于企业经营绩效的提高,企业负债规模越大越不利于企业绩效的提高。在实施高管激励对企业绩效影响方面,高管薪酬激励和高管股权激励(高管持股比例变动)对企业经营绩效的影响显著,且具有显著的正相关关系,意味着适当地提高高管薪酬以及管理者持股比例的增加会对企业绩效带来一定的推动作用。其中原因可能在于家族成员侵占非家族成员的利益行为使得非家族成员减少以企业利益最大化为目标的工作动力,如果对其高管实施一定的激励将会带动员工(尤其是非家族成员)的积极性,增强为企业效劳的动力,从而提升企业业绩。而且在对比薪酬激励和股权激励作用的区别时,从表中可以看出:薪酬激励对绩效作用的回归系数比股权激励对绩效作用的回归系数要大,且分别为0.0161和0.8306,且均较显著,从而可以得出:在家族类上市公司中,实施股权激励比实施薪酬激励在对企业绩效的作用上会更有效。将衡量业主权威变量Fcontrl(家族成员是否担任董事长或总经理)与替代股权激励的两个变量(持股比例与持股比例变动)交互,一方面是为了去除与Family (家族成员是否担任董事长或总经理)的线性相关,另一方面进一步可证明对实施高管激励是否具有显著影响,从而得出对企业经营绩效的影响力。从回归结果可以看出,Fcontrl(家族成员担任董事长或总经理)与持股比例和持股比例变动交互的相关系回归系数均为负值,且T值分别为-1.62、-1.43、-1.69和-1.86、-2.28以及-2.83,其中以ROE作为因变量的模型中Fcontrl与持股比例变动的交叉项在10%的水平上显著,而以ROA和ROS作为因变量的模型中两者的交叉项在5%的水平上显著,且回归系数均为负值,使得持股比例变动前的斜率值变小,进而说明家族成员是否担任董事长或总经理对家族类上市公司的经营绩效呈负的相关关系,从而进一步验证了强化家族权威会削弱实施高管激励对企业绩效的作用。因此验证了本文的假设2。

综上所述,家族性因素对家族类上市公司经营绩效的影响显著,其中,家族成员担任董事长或总经理的情况对企业经营绩效的影响显著,且二者呈负的相关关系,同时,家族成员担任高管职位情况对企业经营绩效的影响也是十分显著的,两者也是呈显著负相关。将家族权威与激励变量进行交互得到与企业绩效呈显著负的相关关系,意味着家族权威的存在或强化家族权威会削弱实施高管激励对企业绩效的作用。原因可能更多的在于如果家族成员更多的参与到高管团队当中,股权集中在家族成员手里,职业经理人等非家族成员则只能持有企业很小的一部分股权,不仅可能会存在大股东侵占小股东利益,而且小股东可能因为其丧失动力以企业利益最大化为目标而为公司效劳,容易产生利己行为,从某种程度上来说可能会损害公司的利益,不利于企业价值成长以及经营绩效的提高。

(四)稳健性检验

采用四种方式进行检验:(1)采用董事前三名平均工资代替高管前三名平均工资;(2)由于2008年存在金融危机,因此采用2009年以后即2009年~ 2014年时间段进行检验;(3)采用托宾Q值替代衡量企业经营绩效的指标;(4)采用市净率P/B替代衡量企业经营绩效的指标。回归结果表明,主要相关变量的符号和显著性均未发生变化,即结果依然显著。所以,本文的结论具有良好的稳健性。

四、结论及启示

家族类上市公司是当代企业类型中一个大类别,也是整个上市公司中一个较为典型的类别。家族性因素是家族类上市公司中最为关键的因素,影响着企业经营战略、行为和绩效。本文从家族性因素的角度出发,同时通过将家族性因素与高管激励机制结合起来,探讨对企业经营绩效的综合影响,并通过分析家族性因素如何影响高管激励对企业绩效的作用,试图说明强化家族性因素会对企业绩效产生不利的影响。

本文用两个代理变量代表家族性因素,一个是家族成员是否担任董事长或总经理,用来衡量家族权威,另一个是家族成员参与高管团队情况。这两个变量能够较好地诠释家族类上市公司的特点,可作为衡量家族性因素的两个重要指标。

本文在模型中将家族性因素(家族成员是否担任董事长或总经理)与高管股权激励(高管持股比例变动)进行交互实证,得出结论,虽然实施高管薪酬激励和股权激励均会对企业的绩效提升产生积极促进作用,但在家族类上市公司中,强化家族性因素不利于家族类上市公司绩效的提升。同时,若在强化家族性因素的基础上实施高管激励则会弱化其对企业绩效的影响。

总而言之,在家族类上市公司高级管理层中,适当降低家族化管理水平,即提高外部经理人的参与度和减少家族成员的过度参与,可在一定的程度上有效缓解企业经营状况;同时,对高级管理层实施一定的激励机制,让高管获得足够高的报酬以及更多公司持股比例,可以充分调动高管努力为公司工作的积极性,从而有利于企业经营绩效的提高。

需要特别指出的是,本文考虑的高管激励主要是指物质上的激励。但事实上精神激励也是高管激励方式之一,同样对企业绩效会有不可忽视的影响。这些问题还有待于后续的研究。

[1]杨龙志.家族类上市公司的绝对权利效应及其实证研究[J].现代管理科学,2007,(1).

[2]于建楠,石本仁.基于因子分析的家族类上市公司公司治理绩效研究[J].产业经济研究,2008,(5).

[3]许永斌,郑金芳.中国民营上市公司家族控制权特征与公司绩效实证研究[J].会计研究,2007,(11).

[4]Johannisson,B,andHuse,M,Recruiting Outside Board Menbers in the Small Family Business: an Ideological Challenge[J].Entrepreneurship&Region al Development,2000,(12):353~378.

[5]唐清泉.家族类上市公司持续成功经营的挑战与应对方案[J].管理世界,2002,(9).

[6]王明琳,周生春.控制型家族类型、双重三层委托代理问题与企业价值[J].管理世界,2006,(8).

[7]Claessen.S,S.Djankov,J.P.H.Fan and L.H.P. Lang.Disentangling the incentive and Entrenchment Effects of Large Shareholdings[J].Journal of Finance, 2002,(57):274~277.

[8]苏启林,朱文.上市公司家族控制与企业价值[J].经济研究,2003,(8).

[9]贺小刚,连燕玲.家族权威与企业价值——基于家族上市公司的实证研究[J].经济研究,2009,(4):90~102.

[10]李欢,徐永新.家族企业“去家族化”与公司价值——来自我国上市公司的经验证据[J].金融研究,2014,(11).

[11]储小平.职业经理与家族类上市公司成长[J].管理世界,2002,(4).

[12]魏志华,吴育辉,李常青.家族控制、双重代理冲突与现金股利政策——基于中国上市公司的实证研究[J].金融研究,2012,(7).

[13]权小锋,吴世农,文芳.管理层权力、私有收益与薪酬操纵[J].经济研究,2010,(11).

[14]魏刚.高级管理层激励与上市公司经营绩效[J].经济研究,2000,(03):32~39+64~80.

[15]王甄,胡军.控制权转让、产权性质与公司绩效[J].经济研究,2016,(4).

F830.91

A

1006-169X(2017)05-0055-07

本研究得到国家自然基金项目(项目批准号:71172192)的资助。

猜你喜欢

现代经济信息(2020年34期)2020-06-08

今日农业(2020年24期)2020-03-17

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

消费导刊(2018年8期)2018-05-25

人大建设(2017年7期)2017-10-16

电影(2017年6期)2017-06-24

商业会计(2015年15期)2015-09-21