宏观环境下银行信贷与房价的关系研究

2017-06-19 21:37刘冲

消费导刊 2017年3期

刘冲

摘要:房地产业作为资金密集型行业,与银行业有着紧密联系,信贷资金是房地产业资金来源的重要渠道之一。廊坊市作为邻京的一个四线城市,近期以来,银行信贷尤其是房地产市场信贷增速持续上扬,房价也呈现出不同于其他多数四线城市的上涨。本文首先就宏观经济环境下的银行信贷与房价相互作用机制进行了探讨,而后以廊坊市为例,对银行信贷与房价的动态互动关系展开研究。

关键词:银行信贷;房价;结构化脉冲响应函数

伴随着世界各国经济的发展,房地产市场也同步发展起来,并且对经济的稳定起到越来越重要的作用。房地产的开发与销售均需要有大量资金作为支撑,银行的信贷资金是房地产业资金来源的重要渠道之一,房地产行业作为资金密集型行业,具有一定的周期性,经常是与经济周期同步,受国家宏观经济政策的影响。银行的信贷规模对于经济发展程度更为敏感,当房地产价格波动时,银行信贷的强化作用(Goodhard)会加剧宏观经济的波动,对国民经济产生不可忽视的影响。因此,分析研究房地产价格和银行信贷之间的动态互动关系是具有重要的实践意义和理论参考价值的。

一、宏观经济环境下银行信贷与房地产市场关系理论研究

通过许多学者对国内外房地产发展与银行信贷的关系研究发现,金融市场与房地产市场是具有共生性的。例如,Gerlach和Peng通过对香港的住宅价格、房地产信贷、经济增长数据的关系研究,认为房价能够显著影响银行信贷。目前,国内部分学者侧重考察信贷与房价的互动关系(李健飞等),部分学者侧重考察货币政策对房价的传导机制(李松华等)。本文考察的是在一定的宏观经济环境条件下,银行信贷与房价之间的互动关系与影响机制,包括代表宏观经济基本面和冷热度的经济增长和通胀水平,以及代表货币政策的贷款利率。银行信贷与房价本身就不会脱离这些变量而存在,这也是本文研究的创新之处。

二、廊坊市银行信贷与房地产市场发展的相关性分析

(一)廊坊市房地产市场发展现状

房地产业成为全市经济的支柱产业。房地产业作为基础性强、与其他产业关联度大的行业,关系到整个国民经济的发展。2013年,廊坊市的房地产开发投资突破400亿元,达到427.9亿元,2014年,房地产开发投资突破500亿元,达到558.8亿元,2015年维持在500亿元以上,累计完成539.1亿元。其中,住宅投资所占比重较大,于2013年突破300亿元,占比突破80%,达到83%。居民住宅市场成为廊坊市房地产市场的主力。廊坊市房地产业的发展不仅直接促进了地区生产总值,还带动了建筑、金融保险业等其他相关产业的发展。房地产业实现的GDP逐年上升,占地区生产总值的比重从2011年开始也是逐年上升,2015年该比重已经接近10%。房地产业作为全市经济增长的支柱产业之一,对经济的贡献程度不断提升,房地产行业发展的繁荣与稳定,关系到整个经济的发展。

(二)银行对房地产市场发展的信贷支持情况

1.对房地产开发企业的信贷支持情况。房地产业作为资金密集型行业,从房屋开发到获得房屋销售许可证都需要投入大量资金。目前,银行信贷仍是房地产业投资资金的主要来源。廊坊市房地产开发贷款总量整体波动上升,2013年3月至2014年6月,房地产开发贷款经历了上升且较高水平的同比增速,房地产开发贷款总量呈阶段式上升态势,期间,也是正值京津冀协同发展落地之时,廊坊市房地产市场经历了一段景气时期。银行信贷资金的投入满足了房地产开发企业对开发资金垫支的需求,也促进了房地产市场供给的增加,房地产市场呈现繁荣发展的景象。2015年初开始,银行信贷风险的管控、房地产市场发展的不确定性等因素叠加,房地产开发贷款总量和增速都进入低谷。但从2016年初开始,无论在总量还是同比增速上均出现上扬,这与廊坊市房地产市场的繁荣周期也是相关的。

2.对购房者的信贷支持情况。个人住房贷款有效满足了居民购房的需求,廊坊市个人住房贷款业务发展相当迅速,总量持续增长,同比增速也是波动上升,从2010年末至2015年末,廊坊市个人住房贷款由494亿元增长至1590亿元,5年间累计增长了2.2倍之多,年均增长26.3%。尤其地,2015年下半年以来,个人住房贷款同比增速快速上扬,增速于2016年1月超过50%,2016年4月增速甚至达到了59.6%,这与廊坊市房地产市场的景气周期也是相关的。可见,银行正在逐渐把相当一部分资金注入房地产市场消费信贷领域。

如果房价在短时间内上涨太快,可能造成居民购买能力不足。据世界银行研究发现,发展中国家的房价收入比一般在4-6倍之间时,居民对商品住宅才普遍具有支付能力。目前,我國房价收入比超过6倍的主要是一些大城市,其中北京、沈阳等的比率都超过了10。从2010年至2015年,廊坊市房价收入比平均为7.8:1,已经超过了发展中国家的标准,甚至于一些大城市平头。可见,与居民收入相比,廊坊市房价涨势较快,仅凭借家庭的总收入可能难以形成有效购买力,因此,只有向银行贷款才能够满足购买需求。住房贷款业务的推出不仅释放了购房需求,还促进了房地产市场的快速发展。

(三)银行信贷与房价上涨的相关性分析

从各国房地产市场的发展情况来看,房价上涨基本与银行信贷支持密切相关,特别是房价在短期内的快速飙升,基本上都是银行信贷支持的结果。数据显示,从总量看,2010年末,廊坊市房地产贷款为586亿元,2015年末达到1702亿元,5年间,廊坊市房地产贷款余额累计增长了190.6%,年均增长23.8%;从比重看,2010年6月末,房地产贷款占贷款总量比重就已达到45.5%,从2012年中开始该比重呈逐步上升趋势,直至201 5年7月末,房地产贷款余额占贷款总量的比重超过50%,而后该高比重不降反升,银行信贷资金集中流向房地产领域。

银行信贷的大量投放,一方面,有助于房地产开发企业扩大房地产投资规模,在生产成本以及需求的不断刺激下,促使房价逐年上升;另一方面,信贷资金向房地产消费领域的投放也进一步释放了住房需求,也推动了房价的逐年上升。2010年6月末,廊坊市房屋销售均价为5832元,平方米,2016年4月末达到831 4元,平方米,2010年末至2015年末的5年间,廊坊市房价累计增长了14.8%,年均增长2.8%。

通过对银行信贷和房价计算简单相关系数,发现两者之间的相关程度为0.85,表明廊坊市房价与房地产贷款之间的相关程度比较高。

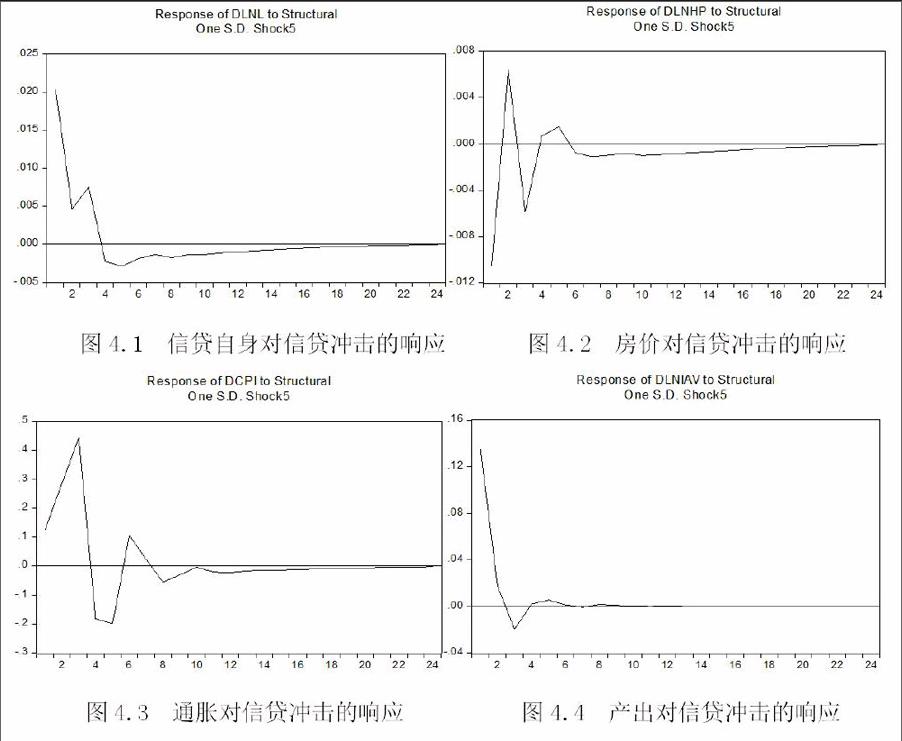

(四)基于SVAR模型的正交化结构性的脉冲响应函数

本文以滞后24期作为跟踪区间,通过脉冲响应函数和方差分解方法,进一步综合分析宏观经济环境下的银行信贷与房价的动态互动关系。

1.银行信贷和房价脉冲冲击的响应分析:(1)关于银行信贷冲击的脉冲响应。由图4.1表明廊坊市的银行信贷规模增长在短期内具有惯性;由图4.2,从结构化的脉冲响应函数看,房价对信贷扩张冲击的响应存在一定滞后性,但从0.0064个百分点的效应看,推动作用并不大,可见,尽管信贷扩张确能进一步推动引起房价上涨,但房价受其他因素影响还是比较大的,主要是由廊坊市特定的区位、概念、规划等定性因素所决定的;由图4.3、4.4,通胀和产出对银行信贷的冲击响应均是正向的,产出的响应相对更为迅速,通胀在第一期时出现0.13个百分点响应,第三期继续升A0.44个百分点,产出在第一期就迅速达到0.1 35个百分点的响应程度,随着时间的推移,分别大约在1 2个月、6个月时趋近于0。响应。(2)关于利率冲击的脉冲响应。

3.通胀脉冲冲击的响应分析:通胀对银行信贷的冲击具有显著的负效应,在第二期就达到-0.00236个百分点,此后开始波动减少;通胀对房价的冲击大部分是负效应的,仅在第四期时达到0.0003个百分点的正响应;通胀对产出的冲击是正效应的,并在第三期时达到0.0052个百分点。目前,我国的利率政策基本上是与通胀目标挂钩的,高通胀水平导致利率水平的显著上升,而进一步引发银行信贷规模和房价的下行,利率政策对廊坊市的银行信贷和房价的调控效果是显著的,但相对地,利率政策对于房价的调控的时滞性更强,同时,廊坊市产出和通胀水平的变动方向是一致的。

五、结论评述

基于上述研究结论,为进一步规范房地产市场发展,防范和化解房地产金融风险,本文提出以下政策建议:

(1)从信贷角度看,控制房价上涨的一个重要举措就是对房地产消费和生產各环节的银行信贷规模进行合理规划。一方面,应引导银行合理配置信贷资金,提高银行房地产信贷的稳定性,另一方面银行要加大对房地产企业开发贷款和个人住房贷款的审核力度,并建立健全房地产信贷监管体制,适时对银行房地产信贷业务和规模进行审查。

(2)从房价角度看,引导廊坊市房价理性增长,除了合理规范信贷因素外,还应结合廊坊特定的区域、概念等因素进行合理的房价预期引导。引导房地产企业正确认识市场发展现状,引导社会公众形成合理的房价预期,可以通过定期公布房地产市场报告和信息对社会公众非理性的购房行为进行调控,严密监控房地产市场发展动向,及时防范房地产泡沫的产生,适度提高商品房预售条件,大力推行现房销售政策,避免投资者圈地投机炒作。

猜你喜欢

房地产导刊(2021年8期)2021-10-13

活力(2021年6期)2021-08-05

中华建设(2019年8期)2019-09-25

商场现代化(2016年29期)2016-12-23

公民与法治(2016年8期)2016-05-17

商业文化(2016年3期)2016-04-19

现代商贸工业(2016年35期)2016-04-09

中国房地产业(2016年8期)2016-03-01

科技与管理(2014年5期)2015-01-06

技术经济(2014年4期)2014-02-28