基于作业成本法的羊成本核算研究

2017-06-20 15:53赵曼丁丽萍

现代经济信息 2017年7期

赵曼+丁丽萍

摘要:羊的生产养殖过程,从自然发展上是自然再生产过程;从社会经济发展上是经济再生产过程,其成本具有一定情况下的不确定性。引入作业成本法对此问题进行探讨,采用具体案例,运用作业成本法核算羊场羊的成本,通过与传统成本核算法羊场羊的成本比较论证了作业成本法在我国养羊业应用具有一定的优越性。主要目的是我国养羊业能够全面、正确地认识作业成本核算,并促进其应用。

关键词:作业成本法;养羊业;成本核算

中图分类号:F230 文献识别码:A 文章编号:1001-828X(2017)007-0-01

我国是一个养羊历史很悠久的国家,到现在已经有八千多年的历史,随着人类社会生产的大发展,养羊业已经成为了一项很重要的养殖产业。在牧区,羊是牲畜中饲养数量最多的畜种,它们容易喂养和管理,是牧民重要的生产资料,而且羊产品也是他们主要的生活资料之一。在山区,山民一直都有养羊的习惯,各种羊产品对生活有极大的帮助。在半农半牧区和农区,羊的饲养数量最近这些年来逐年增加,养羊业发展很快。在养羊业的发展过程中,羊的成本核算也越来越重要了。作业成本法的核算原理是:作业消耗资源,产品消耗作业[1]。引进作业成本法的成本动因分配理念,试用到养羊业资源耗费的分配过程,并与传统成本核算方法进行了实际对比研究后发现,按成本动因分配的成本信息有助于搜寻管理中存在的问题,促进养羊业的发展。

一、羊成本核算现状

1.羊的生产过程

在养羊业的生产过程中,存在牧民和养羊场等等各种生产情况。牧民及散户养羊生产过程大体为:基础母羊的妊娠期为五个月,即怀胎五月生下羊羔,产后羊羔大概四个月离乳,离乳后,羊羔进入育肥期,几个月后公羊可以上屠宰线或留作种公羊,母羊留作基础母羊或上屠宰线。在其养羊过程中,每个月末存在不同年龄段的羊群,按照每年龄段的羊生长发育过程消耗自己所需要各种资源,因为其散养,虽然不同时段耗费不同,但难以计算,在不同阶段因人们需要产出产品,可按照不同价格出售[2]。企业中的养羊场养羊生产过程大体为:基础母羊保胎期为五个月,产后一个月后羔羊离乳。离乳后的羔羊一般就分成了两部分,公羊羔进入七个月的育肥期,即出生后八个月内上屠宰线。母羊羔进入育成羊或育肥羊阶段,一般出生后八个月后进行交配,孕育自己第一胎羊羔。养羊业的不同阶段都在产出产成品,从刚出生的羔羊到育成羊,不同阶段都可按不同价格出售。 一般说某一会计期间的期初、期末羊的年龄、数量和发育状况是不一样的。为便于對比,我们选择企业的养羊场作为研究,并假设在一定期间内,该期间的期初、期末在产品是相同的。那么,根据功能和年龄,可以将羊群分为16个成本标的,分别为妊娠母羊(一月)、妊娠母羊(二月)、妊娠母羊(三月)、妊娠母羊(四月)、妊娠母羊(五月)、哺乳母羊(一月)、暂空怀母羊、公羊、育肥羊(二月)、育肥羊(三月)、育肥羊(四月)、育肥羊(五月)、育肥羊(六月)、育肥羊(七月)、育肥羊(八月)、羔羊(一月)等。

2.羊的生产成本

羊的成本主要是由购买基础母羊、种公羊、饲料费、人工费、折旧费、水电费、低值易耗品费、药品及防疫消毒费、运杂费等构成。

(1)固定成本

固定成本包括饲养管理费用,人员的工资和福利,办公费用,固定资产(羊圈、机器等)折旧等[3]。

(2)变动成本

变动成本包括购买基础母羊、公羊、淘汰羊、饲料、药品、人工授精、水电和低值易耗品(扫帚、铁锨)等的费用[3],其中饲料费用包括玉米粉、棉仁粕、熟大豆粉、玉米秸秆、尿素、石粉、磷酸氢钙、鱼粉 、大盐、添加剂、靑储、苜蓿草、硫酸钠、其他、运费和加工费用等。

二、传统成本法与作业成本法成本核算对比

1.羊场

选取的羊场主要以肉羊、种羊饲养为主,采用同期发情培育羊群,重点培育小尾寒羊等,小尾寒羊具有早熟、多胎、生长快、体格大、产肉多、裘皮好、遗传性稳定和适应性强等优点[4]。羊场提供活的种羊、羔羊、基础母羊和不同年龄段的羊肉,同时进行小尾寒羊与陶塞特羊杂交改良,实现肉羊品种优良化,并进行推广舍饲饲养技术等。本文采用四月份该羊场有妊娠母羊(一月)997只、育肥羊(二月)1453只、育肥羊885只(八月)、种公羊(小尾寒羊、陶赛特羊)5只。

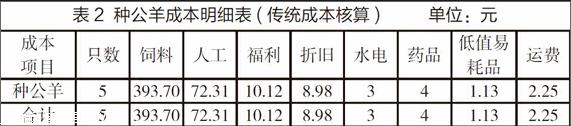

2.传统成本法核算

在传统成本法下,各种费用的费用都是按照不同种群羊的吃料天数分配的。所有费用按照不同种群羊吃料天数作为分配标准分配费用的,其具体的分配公式如下:分配的金额=羊的只数/种群羊只数×各羊群吃料统计天数/总的吃料天数×各项费用。如表2,是传统成本法核算的种公羊的成本明细表。

3.作业成本法核算

作业成本法使用到养羊场中,具体流程为,将一个羊场视为整个作业,然后再将资源按照动因分配到羊群中,因为其资源与传统的资源耗费是相同的,以此进行对比也较为恰当。比如在作业成本法下,饲料消耗数据是根据对不同种群羊在不同饲养阶段的饲料配方,根据饲料价钱及变动的研究基础上,经过具体核算后取得的;工资按工资费用发生的动因,然后分配到不同羊群中。其他各项费用也按照各自的资源分配到各项羊群中。从而得到较为详细清楚的各项成本分配表。如表3,是作业成本法下种公羊的成本明细表,并与表2有一定的差异,差异最大的人工福利费用是因为人员的工作不同,因同期发情,技术人员主要做种公羊和基础母羊(妊娠期母羊)的工作,所以20%的工资分配于种公羊,其他人员的工资按资源分配也略有差异,造成人工福利的差异。其他费用也有一定的差异。

三、结语

两种方法的成本核算的饲料消耗总量相等,但不同种群羊的分担金额不同其结果,传统方法核算与实际有一定的差异。其他如工资也有一定的分配差异。传统成本法存在费用分配不合理、成本项目划分不仔细等等问题。引进作业成本法的成本动因,试用到养羊业资源耗费的分配过程,并与传统成本核算方法进行了实际对比研究后发现,按资源动因分配的成本核算信息有利于了解到核算成本以及管理中存在的问题,由此可以对以后养羊业成本核算的改进提供一定的有用信息。本文主要通过案例分析的方法,对我国养羊业引入作业成本核算提供理论指导和实施参考,使我国养羊业能够全面、正确地认识作业成本核算,并促进其应用,比较传统成本核算与作业成本核算体系,发现羊的成本核算的问题,减少可控制的成本,提高养羊的收益,增强竞争力。

参考文献:

[1]王迪.基于作业成本法的高校教育成本核算研究[D].大连海事大学,2007.

[2]德力格尔巴图.作业成本法在农业企业中的应用研究[D].内蒙古农业大学,2004.

[3]吴荣杰.规模化猪场成本核算探讨[J].养猪,2014(2):65-70+9.

[4]任艳颖,张春梅.小尾寒羊的品种与繁殖特性[J].养殖技术顾问,2011(11):43.

作者简介:赵 曼(1993-),女,汉族,河北衡水人,硕士。

猜你喜欢

经济技术协作信息(2018年8期)2019-01-14

现代营销(创富信息版)(2018年9期)2018-09-03

消费导刊(2017年24期)2018-01-31

河南畜牧兽医(2017年20期)2018-01-19

现代农业科技(2016年20期)2016-12-20

商业会计(2016年15期)2016-10-21

商业会计(2016年15期)2016-10-21

中国工程咨询(2014年5期)2014-02-16