如何提升大型企业固定资产管理能力分析

2017-06-26 20:25罗兴力

经营者 2017年5期

罗兴力

摘 要 随着我国经济的快速发展,及科学技术水平不断地提高,为我国企业的发展提供了便利的条件与环境。企业作为当代社会经济发展的重要组成部分,能够大大增加社会发展的速度。要想让企业在高速发展的社会中站稳脚跟,快速稳定的发展,就必须有着良好的管理体系,做好管理工作。固定资产作为企业发展的必然条件,对企业的生产、创造非常重要,尤其是一些大型的生产制造企业更为明显。所以一旦固定资产管理水平不足,能力不够,企业将会难以发展。本文通过分析大型企业固定资产管理能力中存在的问题,从而提高企业固定资产管理的效率,以便为我国企业的固定资产管理能力提高提供有效措施。

关键词 大型企业 固定资产 管理能力 分析

一、固定资产概述

固定资产业务分为两大块:投资与管理。固定资产投资决策是企业对固定资产购置、更新等问题的决策;而固定资产管理是在企业对固定资产有使用权后,如何提高其使用效率以实现投资时的预期收益的过程。企业固定资产管理应当对所有固定资产进行管理,固定资产管理的最终目标是为了实现投资时的预期收益。乘着我国经济近三十年的发展与腾飞,许多国内企业都已实现了自己的扩张,也在所处的行业中占據了一席之地。随着规模的扩大,不少企业都察觉到管理跟不上已成为发展的一大弊病,于是,各个企业都学习国外的成功的管理案例。固定资产是企业开展生产经营活动、完成企业的各项生产经营指标的基本物质保证,具有使用期限长、单位价值高、周转速度慢、占总资产的比重较大等特点。因此有关固定资产业务对企业的影响是比较大的。

企业固定资产投资是通过建造和购置固定资产的经济活动而实现集团的固定资产再生产。固定资产是为生产商品、提供劳务、出租或经营管理而持有的,且使用寿命超过一个会计年度的资产。固定资产是企业的劳动手段,也是企业赖以生产经营的主要资产,没有固定资产的企业谈不上生产,而用于生产的固定资产一般价值比较大,因此固定资产的投资决策相当重要,稍有不慎则会影响企业的现金流,从而导致企业破产。

固定资产管理是企业管理的重要部分,主要在于固定资产占据了企业的大部分,而且固定资产的管理涉及多方面的工作,如初始入账、折旧计提、盘点等。单拿折旧计提时,折旧方法的选取来说就很重要,首先要确定固定资产使用年限,不同类别的资产使用年限不一样,企业在实际确定固定资产使用寿命时应当考虑该项资产的生产能力或实物产量、预计有形损耗与无形损耗等因素,而会计处理上允许企业根据实际生产情况决定资产使用年限,但税法上对不同资产类别的年限做了硬性规定;其次,固定资产预计净残值的确定也不一样,而残值的确定直接影响了固定资产的净值、每期计提的折旧与固定资产处理时的损益。

二、评价指标

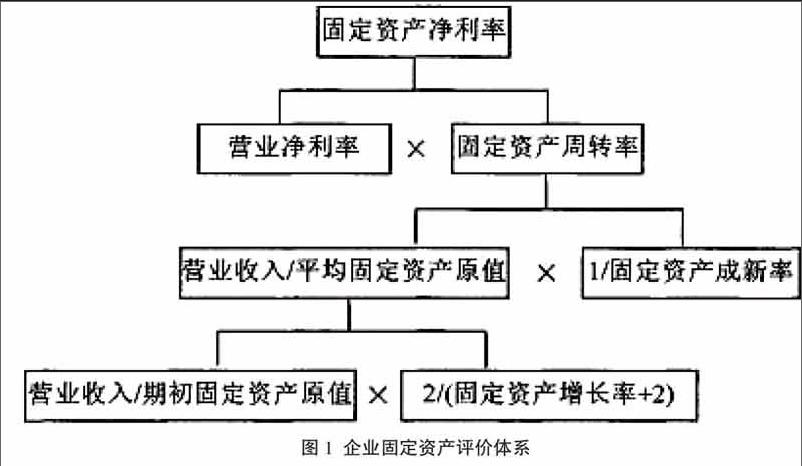

作为大型的生产制造企业,其固定资产的管理非常的重要。对企业进行资产管理,就必须有相关的评价体系。如图1所示,总结和评价企业财务状况与经营成果往往从企业的偿债能力、营运能力、盈利能力和发展能力四个方面着手,相应的分析指标包括偿债能力指标、营运能力指标、盈利能力指标和发展能力指标。偿债能力是指企业偿还到期债务(包括本息)的能力,分为短期偿债能力分析和长期偿债能力分析;营运能力是指企业基于外部市场环境的约束,通过内部人力资源和生产资料的配置组合而对财务目标实现所产生作用的大小,包括人力资源营运能力分析和生产资料营运能力分析;盈利能力就是企业资金增值的能力,包括经营盈利能力分析、资产盈利能力分析、资本盈利能力分析和收益质量分析;发展能力是企业内在生存的基础上,扩大规模、壮大实力的潜在能力,包括盈利增长能力分析、资产增长能力分析、资本增长能力分析和技术投入增长能力分析。企业盈利能力决定了其现在和未来的创造现金流量的大小,从而决定了他的价值的大小。

三、固定资产管理常见问题解析

第一,企业并购有利也有弊,利用好了可以极大地提高生产效率、扩大市场占有份额,但是对于固定资产管理方面来说却存在着致命的问题。企业在选择并购对象时往往会高估被并购企业的价值,从而导致固定资产购入时入账价值高于公允价值,相反造成了固定资产整体成新率不高。要想避免不利因素,需要适当并购企业,尽量利用好企业内部的固定资产。

第二,固定资产使用强度大,生产设备没有明确的使用规范,从而导致固定资产的加速折旧。生产工作任务重,有时候为了完成生产目标,造成设备会高速运转,从而导致部分固定资产保持了24小时的运转。这样虽然提高了设备的利用率,却使固定资产提前老化。只对价值很高的设备进行了保养维护制度的建立,对于价值较高的资产并没有建立深入保养制度,因此这样也导致了固定资产的加速老化。

第三,对闲置固定资产处理不及时,导致固定资产成新率不高。闲置资产要不就是由于设备更新换代而导致其闲置,要不就是使用期间确实超过预计使用寿命的固定资产,但闲置资产依旧作为固定资产列示在资产负债表中,导致了固定资产成新率的降低。

第四,固定资产管理工作涉及多个部门的合作与协调。部门间存在着责权不明确的现象。单拿财务部门在实际固定资产业务处理流程中主要扮演核算者的基本角色,财务始终处在比较被动的位置。在进行预算编制时,财务部门只起到提供基础数据的作用,并没有对以前年度资产投资进行有效的分析决策,在预算执行完成后,财务也没有对该项目进行后续的追踪监控,而且对预算的执行控制得不够严格,预算一经确定,在企业内部便具有约束力,但预算外和超预算事项屡屡发生;在采购固定资产的时候,财务只在付款的时候审核付款条件,并没有对合同的效率与效果进行判断审查等。

四、管理提升对策

预算管理是固定资产管理的源头,只有将预算执行好了,控制好固定资产的购入情况,才能利于固定资产后续工作的开展。因此,企业应当精准编制预算,保证预算的执行力。但预算是未来一定时期实现企业经营目标的具体化、数量化的手段,因而具有预见性与不精确性,因此其预算往往有较大的主观性;通过分析企业不利因素,更好的完成企业的资本计算,从而合理配置。

固定资产管理与制度的完善。固定资产的采购方式有购买、自制、抵债购入,根据实际情况,企业入账时建立固定资产卡片,记录固定资产入账金额等项目,同时约定资产类别、使用年限、使用部门、折旧方法、责任人等项目;其次,固定资产使用期间涉及的业务有计提折旧、月末资产暂估与固定资产盘点;再次,固定资产处理时会涉及被盗损失资产的处理、闲置未用资产的处理、抵债资产的处理等。从固定资产的购入到处理整个流程都有相应的制度约束。

财务审批管理方面的能力提高。财务收支审批制度主要用于固定资产采购环节的审批,建议企业下属各经营单位每年固定资产采购项目单价10万元以上应报董事长审批,每季度固定资产采购调整项目单价25万元以上须报董事长审批。同时,还要进行小规模固定资产的管理和审批。

建立并健全企业固定资产管理相关制度。企业固定资产入账是以采购时供应方提供的发票,由使用人验收签字、设备管理员鉴定、由总经理审批后的入账申请单,设备的合格证与集团总部提供的领料单(仅限集团统一采购的相关资产)为依据入账。固定资产管理方面制度内容与会计准则中的固定资产准则类似,都是对固定资产入账、折旧、减值、盘点等事项。

(作者单位为杭州娃哈哈集团)

参考文献

[1] 杨远雄.工程机械企业持续竞争力评价研究[D].长沙理工大学,2010.

[2] 韩东.固定资产管理对国有大型企业成本管理的作用[J].中国高校科技与产业化,2009(06).

猜你喜欢

商情(2016年46期)2017-03-06

科学与财富(2016年15期)2016-11-24

商场现代化(2016年26期)2016-11-21

商业会计(2016年15期)2016-10-21

商场现代化(2016年22期)2016-10-18

商(2016年27期)2016-10-17

中国总会计师(2015年5期)2015-06-16