传统企业并购互联网企业的风险评估方法

2017-06-27 03:19赵俊凯

辽宁师范大学学报(自然科学版) 2017年2期

刘 青, 赵俊凯

(辽宁师范大学 数学学院,辽宁 大连 116029)

传统企业并购互联网企业的风险评估方法

刘 青, 赵俊凯

(辽宁师范大学 数学学院,辽宁 大连 116029)

将传统企业并购互联网企业时所面临的特殊风险进行了分类,通过运用模糊综合评价法对风险进行定量评估.在对华联股份并购“饿了么”进行实证研究过程中选择了一些具有代表性的财务指标作为确定模糊综合评价方法中的风险隶属度的重要参数,同时运用了EXCEL和MATLAB软件计算各项环节的重要结果.通过比对研究对象风险的评估结果与实际决策的市场结果的吻合度,得出模糊综合评价法适用于评估传统企业并购互联网企业风险大小的结论.这为传统企业并购互联网企业的决策提供新的管理思路与办法,从而更好地实现企业并购的目标.

传统企业;互联网企业;并购;风险评估

并购是一种有效降低企业竞争成本、快速扩大行业优势、集中优良资产、迅速占据市场的途径,大部分公司之所以可以快速扩张的很大一部分原因是这些企业都采取过不同程度、不同方式的并购行为.1998年,花旗银行以730亿美元成功收购保险巨子旅行者集团,一跃成为国际金融巨头.这些企业通过并购,拥有了强大的融资能力和广阔的营销通道,提高了技术研发能力,使它们在竞争中保持了领先的地位[1].

1 传统企业并购互联网企业的现状

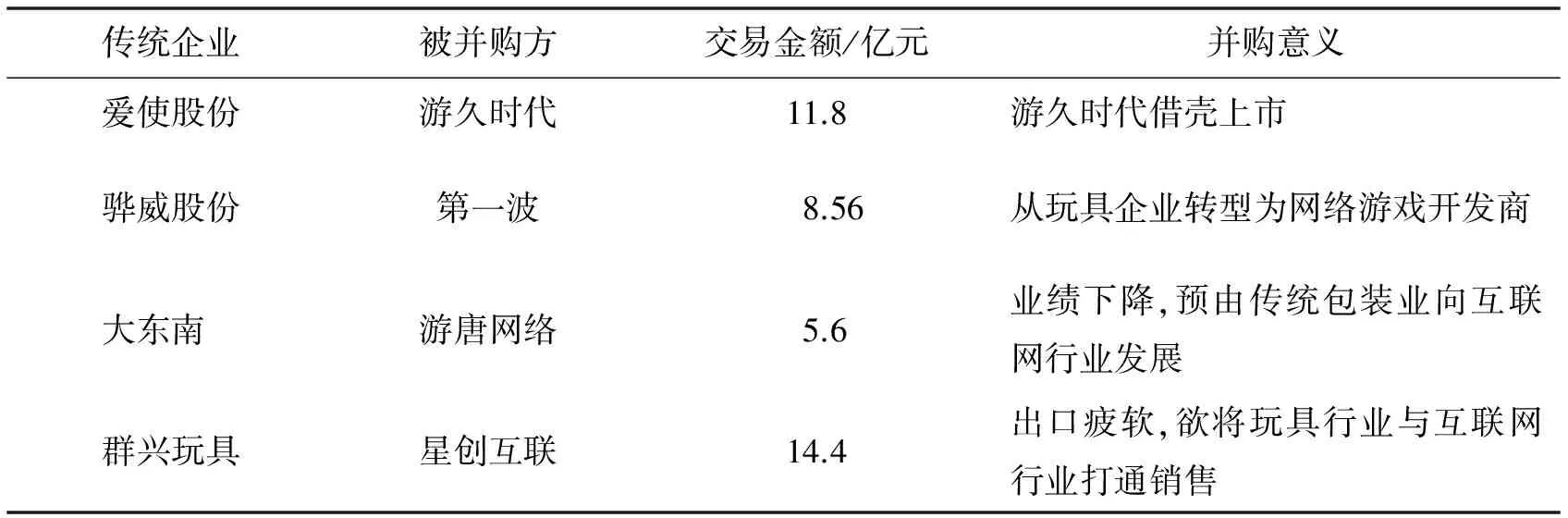

2016年依旧是并购市场十分火爆的一年,政府相继颁布了诸多政策以支持经济转型,市场经济即将进入一种全新的时代.2015年9月,国务院连续发布多份指导意见,积极倡导进行深化改革,为上市公司通过并购调整产业结构提供了优良条件,极大地推动了传统企业选择并购互联网企业的决策实施[2].2015年,传统企业完成了并购互联网企业的部分交易信息如表1所示.

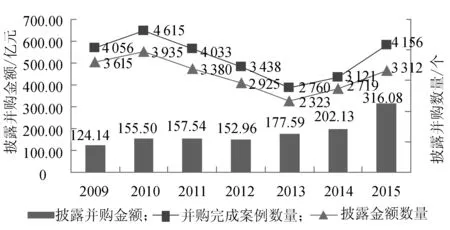

从表1中可见,大部分传统企业通过并购互联网企业完成业务多元化发展的目标,这既满足了买方企业的发展需求,同时也减轻了市场动荡对大多中小互联网企业的重创,有效地保护了股东的权益免于重大损失,这也增强了股民对市场的信任.统计近几年实际成功完成的并购交易:2015年度共完成4 156起,同比增长了33.16%,是继2010年以来又一次新高,披露交易的金额案例达3 312起,同比增长了21.81%,交易规模为3 160.8亿美元,同比增长了56.37%(见图1).从对外资并购的案例统计来看,2015年上半年度总计有42起,相较2014年同比增长82.6%.

表1 2015年传统企业完成并购互联网企业的部分交易

图1 2009—2015年中国并购市场完成交易趋势图Fig.1 The deals’ trend chart of China’s M&A market from 2009 to 2015

2 传统企业并购互联网企业的风险分类

2.1 定价风险

在将互联网企业确定为并购目标后,双方会开始议价,主要的目的是在合理评估预期的基础上,确定被并购方的价值,以此来讨价还价确定最终的并购价格.所以,在定价环节必然会存在一定的风险.

2.2 融资风险

企业在决定进行并购的时候避免不了需要进行融资.债务性融资措施会提高企业的负债比率,若无法及时偿还甚至会导致企业破产.权益性融资会稀释企业的经营绩效,降低每股收益,会侵害到股东利益,并且我国企业还面临着再融资门槛高、成本大的障碍.许多债权人和股东还是会对这种存在重大不确定性的投资行为持保守谨慎的态度,所以这种并购类型势必会加大并购方的融资风险.

2.3 整合风险

由于互联网企业的经营多样化,与传统企业的经营理念存在着许多差别,同时在经营管理制度上也有着天壤之别,并购后的整合工作更是难上加难.如何及时达成一致关系到企业未来的营运状况,这期间的整合工作充满着矛盾与摩擦,高风险的存在不言而喻[3].

3 并购风险评估模型方法

3.1 现有评估方法的问题分析

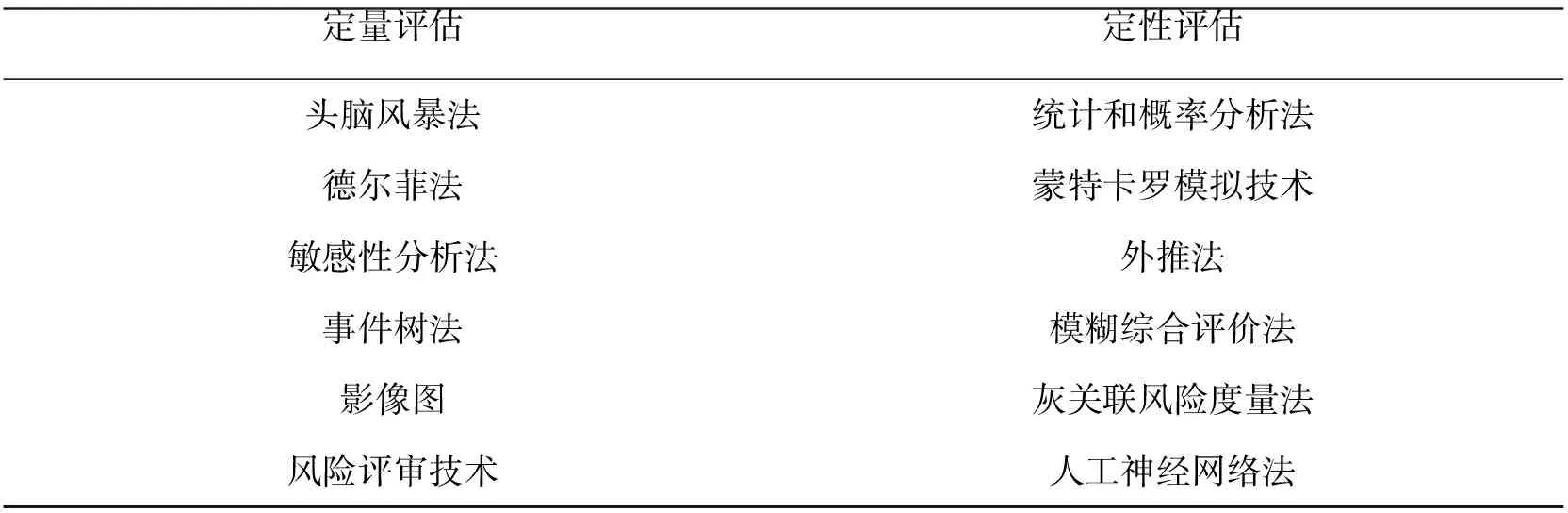

风险评估的方法主要是定性评估和定量评估,表2按类别简单地列举了几种常见的风险评估办法.

定性评估更多依靠评估者对风险认识和评估的把控能力,使用起来更加便利快捷,缺点是评估结果受主观因素影响明显,对风险的描述不精确,评估者的能力和认识完全会影响结果的走向.定量评估本质上是运用数据对风险进行估值,利用风向评价模型计算出风险值,从而可以准确衡量出风险的高低,缺点是对数据的完整性要求严格,计算过程烦琐,在实际的工作中可能无法获取全部资源[4].

表2 常见的风险评估方法

3.2 评估方法的选择

模糊综合评价法是指将模糊数学理论应用到企业风险评估中的一种办法.模糊数学理论主要是解决一些边界不清晰、不易定量的因素将其定量化.基本思路是:分析企业在并购活动中会面临的所有风险有哪些,并判断这些风险对并购活动的最终目的的影响情况,运用合适办法确定权重表示不同风险的重要性.然后再评估推算出这些风险的高低程度,确定风险出现不同高低情况的可能性程度值作为风险隶属度,运用数学原理计算出并购风险的大小,从而判断企业并购战略决策的正确性与可行性.

4 基于传统企业并购互联网企业风险评估的实证分析

4.1 案例背景

2015年8月27日,华联股份宣布其全资子公司新加坡商业公司以增资9 000万美元的形式成为Rajax的股东,Rajax的主营品牌为“饿了么”,此次增资后,新加坡商业公司将拥有Rajax的优先认购权.

图2 2015第4季度中国互联网餐饮外卖整体市场交易份额Fig.2 The catering takeout of Chinese internet overall trade market in the fourth quarter of 2015

数据显示(见图2),2015年外卖市场交易规模达到457.8亿元.几大平台中,“饿了么”以33.7%的整体市场交易份额在此领跑,美团外卖及百度外卖紧随其后.在用户活跃度方面的调查显示,“饿了么”活跃用户达到1 070.06万人,占市场的份额接近一半.“饿了么”的人均单日访问市场为7.83 min,高于外卖领域整体APP人均单日访问时长.2017年以来,“饿了么”基于外卖消费市场进行了纵深发展,率先覆盖从早餐到夜宵的所有时段,并引进零食、生鲜和超市等商户,丰富了用户的消费选择,这也是其用户黏性显著高于同行的重要原因.

“饿了么”作为中国领先的移动互联网饮食服务平台,与新加坡商业公司有着很强的业务互补效果.新加坡商业公司的主要经营领域为社区购物管理运营,其中餐饮业在购物中心的消费金额中占据着很大的比例.本次并购可以完善购物中心的餐饮方面的服务能力,促进公司积极运用互联网技术尝试O2O融合发展,以增强在同行业中的竞争实力.

4.2 应用模糊综合评价进行数据分析计算

4.2.1 建立并购风险的因素集合

根据本文评估风险的目的是为了验证并购战略决策是否可行,结合可以收集到的数据,筛选出反映互联网企业并购风险的主要因素.

U={u1,u2},u1={u11,u12,u13},u2={u21,u22}.

(1)

其中,u1为并购方的内部风险,u2为被并购方的内部风险,u11为融资风险,u12为偿债风险,u13为整合风险,u21为盈利风险,u22为技术风险.

4.2.2 确定风险评价集

本文选择将并购风险的评价集确定为

V={风险高、风险较高、风险适中、风险较低、风险低}.

4.2.3 确定风险因素的隶属度

在确定风险因素的隶属度的环节,采取定性和定量相结合的办法,减轻定性分析的不足之处,增强信息的说服力,从而能相对更加准确地反映企业并购风险的真实情况.具体的衡量办法是:选取15家上市公司并购互联网公司的数据,运用EXCEL做指标的行业平均水平分析,在确定平均水平后,以实证分析的案例数据进行比较,采取百分制确定偏离程度,从而得出风险因素的隶属度.

(1)并购方融资风险隶属度的确定

经过对15家上市公司并购互联网企业的案例的数据进行统计计算,将偏离整体的部分数值排除在外,大致计算评估出了上述3个指标对于并购方并购行为前的行业平均值.同样的统计计算方法也得出选定的反映偿债能力的指标平均值,具体数值见表3.

表3 上市公司并购传统企业并购互联网企业前的指标平均值

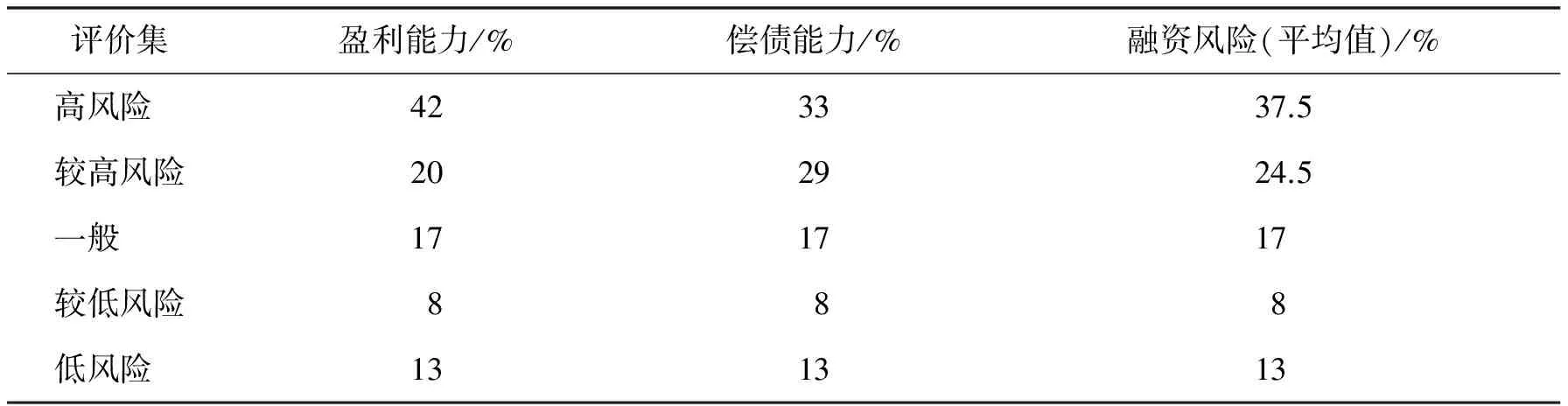

将均值作为基准线,以合适的数值作为评价标准的跨度,以华联股份1 a内的指标进行评估,统计分别落在高、较高、一般、较低、低的区域的次数,再以此计算其对于评价集的隶属度,具体数值见表4.

表4 融资风险对于评价集隶属度的数值表

(2)并购方偿债风险隶属度的确定

偿债风险隶属度主要采用定量的办法加以确认.并购方在进行并购行为时,会大量融资,同时也会占用企业的大部分自有资金,企业的现金流走向会发生较大的变动.所以,这里运用上述的办法计算出反映偿债风险的净利润现金净含量、营业利润现金净含量、全部现金回收率3个指标的行业均值分别为0.540 290 357、0.124 210 385、0.012 616 897.同样,将均值作为基准线,寻找合适的数值作为评价标准的跨度,以华联股份1 a内的指标进行评估,得到偿债风险相对于评价集的隶属度分别为16%、13%、21%、17、33%[5].

4.2.4 确定并购风险因素的权重

(1)风险因素的递阶层次结构

应用层次分析法确定并购风险因素的权重.根据评估的目的和所要解决的问题,通过合理分析因素之间的关系,编制出递阶层次结构图(见图3).

图3 递阶层次分析图Fig.3 Class time analysis diagram

在图3中,位于最左端的是目标层,即评估的综合风险;与目标层紧邻的是准则层,主要分为并购方和被并购方2部分;最右端的是指标层,共有5种风险因素:融资风险、偿债风险、整合风险、盈利风险、技术风险.

(2)确定判断矩阵

根据表4中所列的因素之间相对重要性的比例标度,对于案例分析的目标企业的并购风险因素集合中的各个风险因素,采取调查问卷的方式确定比例标度的选择.问卷调查的对象主要有10名会计类研究生、5名教师、10名税务机关人员、10名会计师事务所的从业人员以及10名各行业的财务人员.共分发调查问卷45份,回收40份.对结果进行汇总,以简单的平均数作为最终的选择标准(亦可使用加权平均或其他集结方法),得出准则层中的2个层次相对于目标层的判断矩阵M为

(2)

指标层中的融资风险、偿债风险、整合风险因素相对于准则层-并购方的判断矩阵N1为

(3)

指标层中的盈利风险、技术风险因素相对于准则层-被并购的判断矩阵N2为

(4)

判断矩阵相对比较简单,可直观看出已经符合一致性(Bij·Bji=1),所以对于判断矩阵的一致性检验工作,此处就省略.

(3)层次单排序

层次单排序是指计算出某相邻的2个层次下层相对于上层的重要性值.实际计算过程中可以应用MATLAB进行辅助计算.经过运算得出并购方和被并购方相对于目标层的相对权重分别为0.166 7、0.833 3;融资风险、偿债风险、整合风险相对于并购方的相对权重分别为0.238 5、0.625 0、0.136 5;盈利风险、技术风险相对于被并购方的相对权重分别为0.666 7、0.333 3.

(4)层次总排序

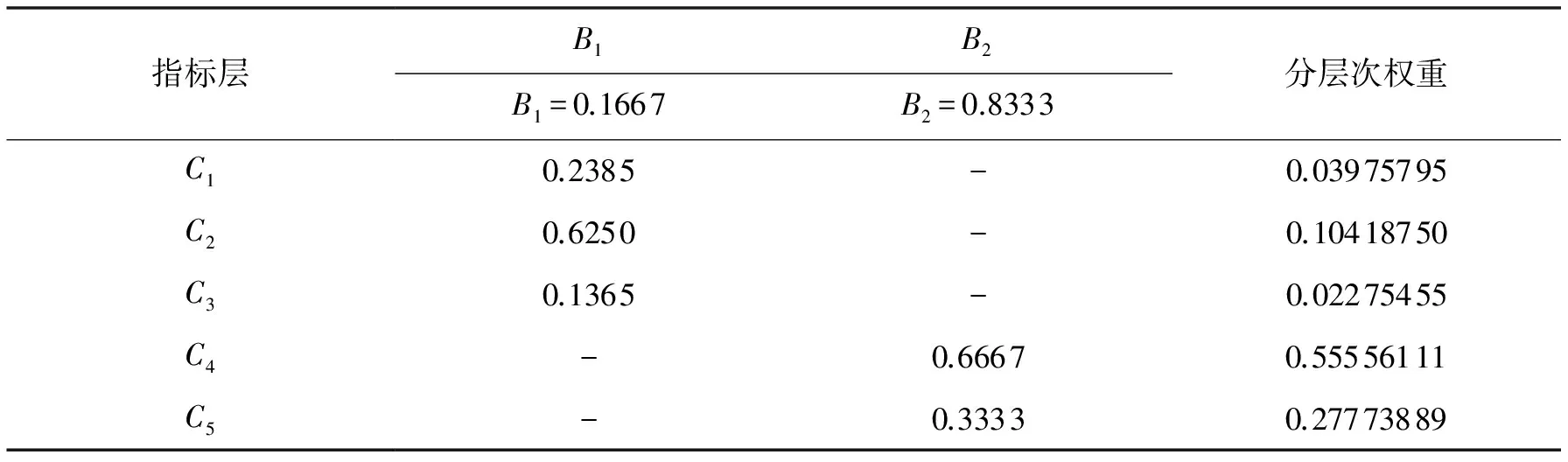

在进行完层次单排序的计算工作之后,沿着自上而下的顺序,就可以计算出自底层的因素相对于目标层的相对权重,结果见表5.

表5 并购风险的层次总排序计算表

表中B1和B2表示并购方和被并购方,C1、C2、C3、C4、C5分别表示融资风险、偿债风险、整合风险、盈利风险、技术风险.最后一列的数值为各因素相对于综合风险的权重.根据结果可以看出,被并购方的盈利风险相对于并购风险的研究是最重要的,达到了50%以上,这也符合互联网并购的目标情况.互联网企业之所以被广泛地选定为被并购对象,主要是它们的盈利前景被传统企业所看中,其在未来的盈利情况会完全影响并购目标是否可以顺利达成.

4.3 评价分析结果

根据风险因素:融资风险、偿债风险、整合风险、盈利风险、技术风险,结合上述得出的数据,整理可得到指标层的模糊综合评价矩阵R1和R2,指标层权重向量W1和W2,以及准则层的权重向量W.

W1=[0.039 757 95, 0.104 187 5, 0.022 754 55],

W2=[0.555 561 11, 0.277 738 89],

W=[0.166 7, 0.833 3].

首先,对指标层的因素进行模糊合成,本文使用的合成算子选择的是加权平均算子.即有下列处理方式:

S1=W1×R1,

S2=W2×R2.

计算得到的S1,S2组成准则层的模糊综合评价矩阵R.

R=[S1,S2].

最后,将向量W与矩阵R合成为模糊综合评价向量S.

S=W×R.

得到的结果进行归一化处理后的结果S=[10%,12%,15%,34%,29%].观察得到的模糊综合评价向量,每个百分比表示被评价的并购风险隶属于评价集中的等级的程度.其中,最大的34%表示企业并购风险评价为较低的风险达到34%,该等级可以作为被评价对象的评价结果,即华联股份并购“饿了么”的并购风险较低,较合适进行并购行为.而这一评估结果与互联股份并购“饿了么”公布的实际并购结果相一致[6].

5 传统企业并购互联网企业的风险防范与应对措施

5.1 传统企业的融资风险防范与应对

因内部融资筹集到的资金对于并购所需的数目来说还是不足的,因此就必须同时考虑采取外部融资方式,外部融资的方式分为债务性和权益性.债务性融资需要定期承担偿债的责任,风险较大,可以筹集的数量有限,但是速度比较快,筹资成本比较低;而权益性融资可以筹集到充足的资金,不需要考虑定期偿还债务,但是筹资的速度比较慢,筹集资本又比较高.采取债务融资时,债权人会充分关注债务人的偿债能力;在权益融资时,股东会更加关注企业的盈利能力.

5.2 传统企业的偿债风险防范与应对

大部分传统企业实施并购所需的资金大都是通过举债获得的,在并购过程中以及并购完成后,企业都需要按照合同定期履行自己的偿债义务.为传统企业制定应对偿债风险的防范办法时,首先就是要评估企业的现金流情况.企业在举债并购后,生产经营、投资、筹资等活动产生的现金流是否可以保证定期支付利息、到期偿还本金.当企业通过借款的方式取得资金后,需要定期核查企业的资本结构、现金流量以及各种债务到期日,严格把控企业的资产和负债的期限结构应当相互匹配.当传统企业对互联网企业实施并购程序的过程中出现较高的偿债风险,企业现金流不足以使企业未来继续履行偿债义务的时候,企业应当预先采取措施.例如实施股权激励向企业的管理层和员工筹集资金,合理规划和缩减企业内部不必要的开支,必要的时候变卖部分投资的动产和不动产.

5.3 互联网企业的盈利风险防范与应对

传统企业在选择目标企业的时候,应当对其各项经营活动的实力水平做好充分的尽职调查工作,包括财务状况、营销能力、发展水平,被并购方与供应商及消费者的关系,产品或服务的优势与劣势.同时应当了解互联网企业整体的发展情况、行业的财务指标的平均水平、同领域的竞争者的情况、目标企业在行业中的地位,必要时可以聘请互联网研究的行业专家或中介机构对目标企业进行深入的审查.我国传统企业选择并购互联网公司时,应当采取适合评估互联网企业价值的方法,例如市盈率法、市净率法、市销率法,不能简单使用传统企业的行业指标价值来衡量互联网企业的价值.

6 结 语

互联网虽然是一种高回报的行业,但是同时也伴随着巨大的风险.我国互联网市场的发展才刚刚起步,不具备西方国家完善的发展模式,传统企业并购互联网企业既是一项势在必行的战略措施,同时也面临着巨大的风险挑战.企业是否能在这场互联网并购浪潮中把握机遇、应对困难将关系到企业未来的成长与发展,更关系到新形势下我国市场经济的改革能否顺利地迈开步伐,勇往直前实现“十三五”的计划目标.如今这个时代下,互联网技术的迅猛发展深刻地改变了人们的生活方式、生产方式.传统的零售、金融等与日常生活息息相关的许多行业已经探求创新、寻求改变,其中很大一部分就是通过并购互联网企业实现转型,以全新的模式融入人们的日常生活中,各种“互联网+”的业务逐渐涌出,伴随着并购浪潮的掀起,搅动着我国市场经济.传统企业以及互联网企业在这场深刻的变革中各自扮演着十分重要的角色,任何一方都应当为接下来的机遇与风险做好充足的准备,使企业的经营能力更上一层楼,更为我国“十三五”经济发展目标做出努力.

[1] 周鹏举.我国企业并购的特点与风险[J].经济师,2000(4):67-68.

[2] 曾章备.我国传统企业并购互联网企业的现状与风险防控研究[J].中国市场,2015(29):156-159.

[3] 王亚平.浅谈企业并购中的财务风险与决策[J].山东经济战略研究,2007(1):118-119.

[4] 刘青,戴经跃,杨超.基于GARCH族模型的收益波动率预测绩效评估方法[J].统计与决策2015(9):160-163.

[5] 彭琳琳.企业跨国并购财务风险评估与控制研究——以三一重工并购普茨迈斯特为例[D].成都:西南财经大学管理学院,2014.

[6] 舒西龙.中国食品企业海外并购财务风险研究——以双汇国际收购Smithfield Foods Inc.为例[D].杭州:浙江工商大学管理学院,2014.

Risk assessment method of traditional enterprise merger and acquisition

LIUQing,ZHAOJunkai

(School of Mathematics, Liaoning Normal University, Dalian 116029, China)

The special risks in the traditional enterprise mergers and acquisitions of internet companies are classified by using fuzzy comprehensive evaluation method for quantitative risk assessment. In the empirical acquisition of Hualian shares “hungry”,we selects some representative indicators as important parameters of the risk degree of membership in this method. The EXCEL and MATLAB softwares are used to calculate the link. By comparing the results of the evaluation of the risk and the market in the actual decision, we find that the fuzzy comprehensive evaluation method can be used to evaluate the risk of the traditional Internet companies. This provides a new ideas and methods for the traditional enterprise merger and acquisition of internet companies, and achieve the goal better.

traditional enterprise;internet enterprise;merger and acquisition;risk assessment

2017-01-20

刘青(1960-),女,山东蓬莱人,辽宁师范大学副教授.

1000-1735(2017)02-0159-08

10.11679/lsxblk2017020159

O212.1

A

猜你喜欢

中老年保健(2021年3期)2021-08-22

大学(2021年2期)2021-06-11

房地产导刊(2020年8期)2020-09-11

房地产导刊(2020年6期)2020-07-25

疯狂英语·新读写(2020年1期)2020-04-20

传媒评论(2018年8期)2018-11-10

创业邦(2018年8期)2018-08-28

中国三峡(2017年9期)2017-12-19

创业邦(2016年6期)2016-06-20

质量与标准化(2015年9期)2015-07-10